- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 対中東輸出入が急減、代替調達は進むか

- Economic Trends

-

2026.05.21

日本経済

景気全般

貿易・国際収支

物価

景気指標(日本)

貿易指標(日本)

イラン情勢

対中東輸出入が急減、代替調達は進むか

~5月以降は代替調達拡大が期待されるも、残る課題~

新家 義貴

- 要旨

-

-

4月の貿易統計では、イラン情勢悪化を受けて中東からの輸入が急減。特に原油輸入は数量ベースで大きく落ち込んだ。原油入着価格は急上昇しており、輸入金額は価格上昇で嵩上げされている。輸入数量の減少はより深刻で、備蓄取り崩しで対応している。

-

中東向け輸出の減少は自動車によるもの。中東向け自動車輸出台数は前年比▲93.5%と急減。中東は日本にとってエネルギー調達先であると同時に、自動車輸出市場でもある。

-

4月時点では代替調達は本格化前だが、米国からの原油輸入増の兆しがみられる。5月以降は原油・ナフサともに中東以外からの調達拡大が見込まれ、輸入の落ち込みには歯止めがかかる見込み。

-

ただし、代替調達には輸送期間長期化、コスト上昇、品質適合、在庫偏在、国際的な調達競争といった課題が残る。今後は数量回復だけでなく価格や川下産業への波及も確認が必要。

-

1. イラン情勢悪化の影響が顕在化し、原油輸入数量が激減

本日公表された2026年4月の貿易統計では、イラン情勢悪化の影響で対中東の輸出入が急減していることが確認された。

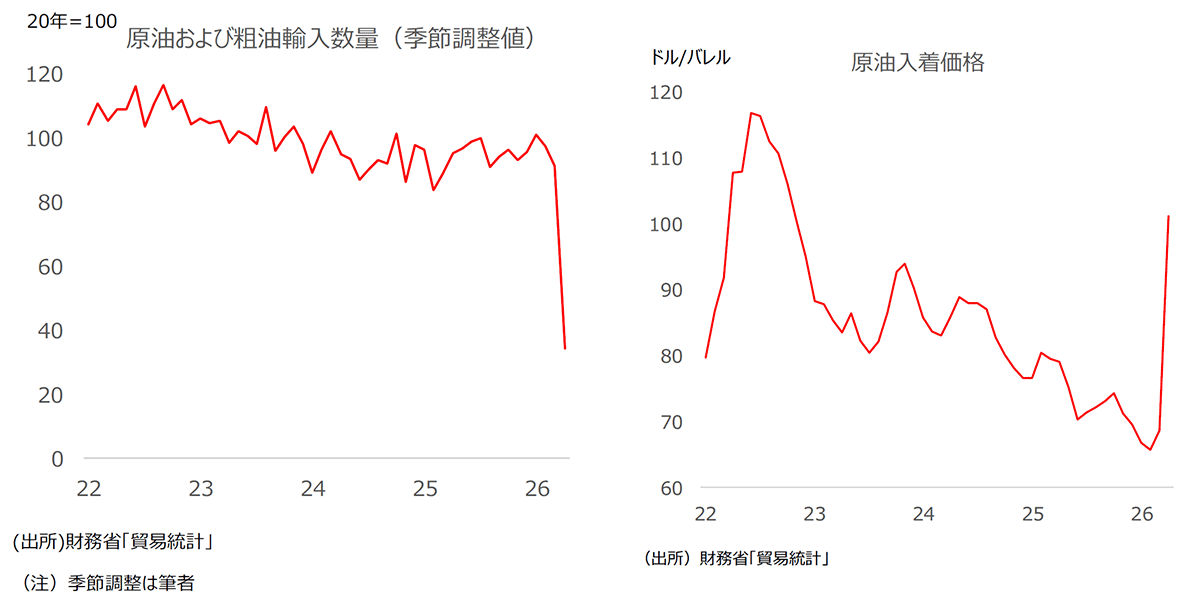

まず輸入をみると、中東からの輸入額は前年比▲56.8%と大幅に減少した。中東輸入の中心は鉱物性燃料であり、特に原油及び粗油が同▲55.5%と落ち込みが目立つ。原油については中東からの輸入が大半を占めているため、世界全体からの原油及び粗油輸入をみても同▲49.9%と半減している。

また、4月は原油輸入価格も大きく上昇している。26 年4月の原油入着価格は1バレルあたり101.2ドルと、3月の68.7ドルから急上昇した。イラン情勢悪化後の原油価格急騰が入着価格にも反映された形である。先にみた輸入金額は、こうした価格上昇により嵩上げされている面がある。数量ベースで原油及び粗油の輸入量をみると、対中東で前年比▲67.2%、対世界で同▲63.7%と、より落ち込みが大きい。原油及び粗油の輸入数量を季節調整値でみても前月比▲62.2%と大きく落ち込んでいる(対世界。季節調整は筆者)。3月については、中東危機前にホルムズ海峡を通過していた船舶からの入着があったことから大きな減少はなかったが、4月分ではホルムズ海峡を通じた輸送が大きく制約された影響が明確に顕在化した格好だ。こうした原油輸入量の急減に対処する形で、4月は官民における備蓄在庫の取り崩しが実施されている。

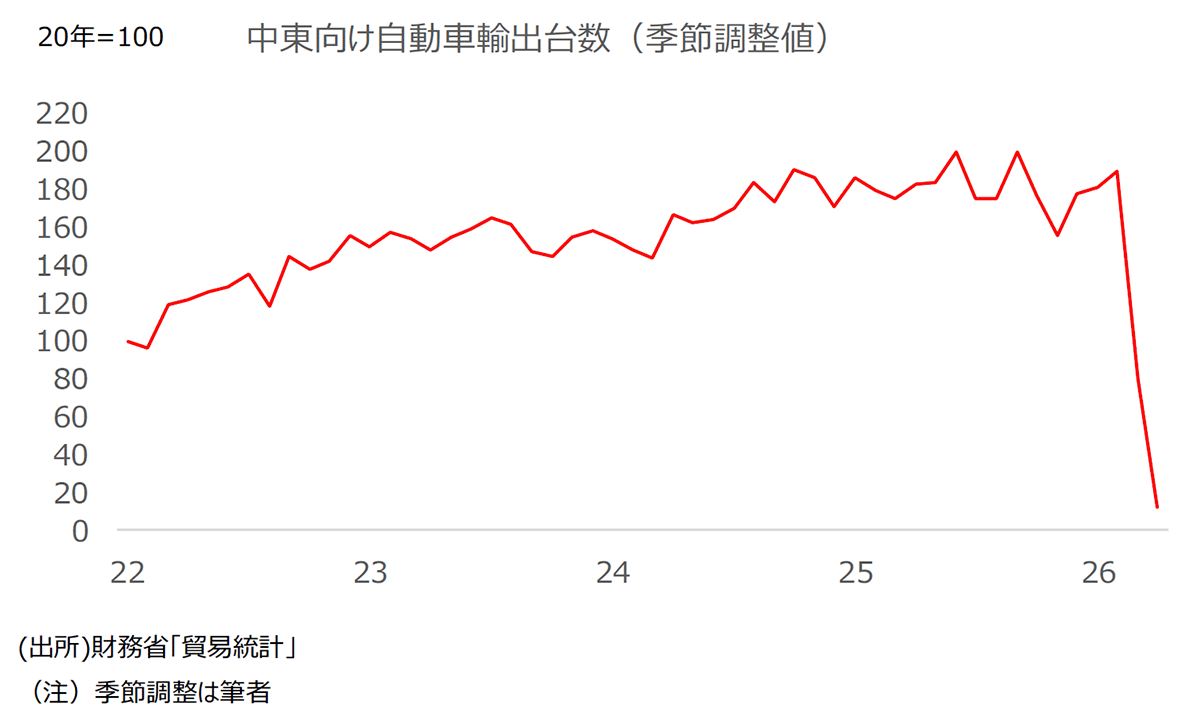

また、4月の貿易統計では中東向け輸出が急減したことも目立つ。中東向け輸出金額は前年比▲55.5%と半減したが、これはほぼ自動車で説明できる。中東向け自動車輸出は金額で同▲90.8%、台数で同▲93.5%と激減し、季節調整値(筆者試算)でみても中東向け自動車輸出台数は前月比▲85.1%とほぼ壊滅状態である。日本にとって中東はエネルギー調達先であると同時に、自動車の輸出市場でもあり、今回の貿易統計はその両面の脆弱性を示している。

2. 代替調達の兆し。5月にはさらに調達拡大へ

今月もう一つ注目されるのは、代替調達の動きである。中東からの原油及び粗油の輸入が大きく減る一方、米国からのこれら輸入は前年比+118.2%となった。米国からの鉱物性燃料輸入全体も+93.7%であり、原油、LPGなどが押し上げている。まだ金額が少ないため原油輸入全体に与える影響は限定的だが、4月の段階で原油の代替調達の兆しは一部確認できる。

経済産業省によれば、4月に必要となる原油調達量のうち、中東ルート以外などによる代替調達で確保できた分は2割強にとどまった。一方、5月については、必要量の約6割を代替調達で確保できる見通しとされている。調達先についても、中東や米国に加え、中央アジア、中南米、アジア太平洋からの原油が届く見込みとされている。このため、5月以降の原油については、4月のような急激な輸入数量の落ち込みからは一定程度持ち直す可能性がある。

なお、ナフサについては、4月の貿易統計速報段階ではナフサ単独の国別輸入は把握できず、4月時点でどの国からどれだけナフサを代替輸入したかは確認できない。確報等で改めて確認したい。

経済産業省によると、ナフサについても5月以降に中東以外から調達が拡大するとのことである。具体的には、米国、アルジェリア、ペルーなど中東以外からのナフサ輸入が、5月には中東情勢悪化前の約3倍、135万kl超となる見込みとされている。

3. 代替調達にまつわる課題

もっとも、代替調達が進むからといって、直ちに原油やナフサの不足感が解消されるわけではない。

第一に、代替調達にはタイムラグがある。原油、ナフサともに、調達契約が成立しても、実際に日本へ到着し、国内の精製・石油化学工程に投入されるまでには一定の時間を要する。中東以外からの調達は、地域によって輸送にかかる日数が長期化するだけに、5月調達分の一部が貿易統計上は6月以降に計上される可能性もある。5月の輸入数量だけで代替調達の成否を判断することは難しい。

第二に、調達コストの上昇である。中東以外からの調達は、輸送距離の長期化、船の確保、海上保険料、スポット調達比率の上昇などを通じてコスト増につながりやすい。4月の原油入着価格はすでに大幅に上昇しており、5月以降も中東外からの代替調達が増えれば、数量面では供給制約が和らいでも、輸入価格には上昇圧力が残る可能性がある。とりわけナフサについては、原料価格の上昇がエチレン、プロピレン、合成樹脂、包装材など幅広い製品に波及し得るため、川下産業へのコスト転嫁が重要な論点となる。

第三に、油種や品質の問題がある。原油は産地によって性質が異なり、既存の製油所設備でどの程度効率的に処理できるかは油種に左右される。ナフサについても、単に数量を確保すればよいわけではなく、石油化学プラントで使用するうえでの品質や、そこから得られる製品構成が重要になる。したがって、代替調達は数量の確保だけでなく、国内設備との適合性や、必要な石油化学製品を安定的に生産できるかという観点からも評価する必要がある。

第四に、在庫と流通の偏りにも注意が必要である。政府によると、ナフサや、ナフサ由来製品について一定の在庫が確保されており、直ちに供給困難に陥る状況ではないとされている。ただし、供給不安が強まる局面では、企業が早めの在庫確保に動くことで一部製品に過剰発注が生じ、流通の目詰まりを招く可能性がある。総量として供給が確保されていても、特定の製品で偏りが生じれば、末端にまで製品が届かず、生産活動に支障が出る可能性がある。

第五に、原油やナフサをめぐる国際的な調達競争が強まるリスクである。日本だけでなく、韓国、中国、台湾、ASEANなどアジアの主要国も、中東原油や中東産ナフサへの依存度が高い。ホルムズ海峡を通じた供給が制約される局面では、各国が同時に米国、中南米、中央アジア、アフリカなど中東以外からの原油・ナフサ調達を増やそうとするため、代替供給源をめぐる取り合いが生じやすい。日本にとって5月以降の代替調達は一定の目途が立っているものの、事態が長期化すれば、スポット価格の上昇、船の確保難、輸出国による国内供給優先などを通じて、追加調達の難易度が高まる可能性がある。

4. 強い不透明感

これまで述べたとおり、5月以降は、原油・ナフサともに中東以外からの代替調達が進むことで、4月のような急激な資源輸入の落ち込みは一定程度緩和される可能性がある。ただし、それは危機前への復帰を意味するものではない。代替調達には、価格上昇、輸送期間長期化、品質適合、在庫の偏在、川下産業へのコスト転嫁といった課題を伴う。

現在、政府、民間とも総力を挙げて調達先の多角化・量の確保に取り組んでおり、状況は日々変わり得る。この先も調達確保が進めば供給不安解消に一定の効果が出る可能性がある。一方、足元では調達難に関する報道が増えており、このことが企業をより在庫確保へと向かわせ、需給が一段と逼迫する恐れもある。イラン情勢の帰趨を含め、先行き不透明感は非常に強い。今後は、原油・ナフサの輸入数量だけでなく、入着価格、備蓄取り崩しの度合い、国内精製、石油化学製品の在庫、川下産業への価格転嫁の進展を丁寧に確認していく必要がある。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

景気動向指数の予測(2026年5月) ~基調判断は「改善」で据え置き。緩やかな景気回復が持続~

日本経済

新家 義貴

-

ナフサの代替調達が進む ~中東からの輸入は激減続くも、米国からの輸入が急増~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

基調判断が「改善」に上方修正(景気動向指数改訂値) ~供給面の懸念が和らぎ、景気回復基調が続く可能性高まる~

日本経済

新家 義貴