- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「一律15%」と「上乗せ15%」の違いは大きいか?

- Economic Trends

-

2025.08.12

日本経済

米国経済

企業

貿易・国際収支

米国経済全般

石破政権

トランプ関税

「一律15%」と「上乗せ15%」の違いは大きいか?

~小さい。重要なのは自動車関税の引き下げ~

前田 和馬

8月7日、米トランプ政権は各国に対して新たな相互関税率を適用し、日本に対する関税率は10%から15%へ引き上げられた。7月22日の日米合意では日本に対して「一律15%(関税率が15%未満の対象品目は15%、15%以上の品目は従来の関税率)」が適用される予定であったものの、実際には「上乗せ15%(従来の関税率に関係なく15%を追加)」が適用された。7日に訪米した赤沢経済再生相はアメリカ政府が関税率を「一律15%」に修正する(及び7日以降に払いすぎた関税を後日払い戻す)方針を確認したものの、その実施時期は未定となっている。

そもそも、「一律15%」と「上乗せ15%」の違いは大きいのだろうか?データを見る限り、日本経済全体に与える影響は両者で大きな違いはない。

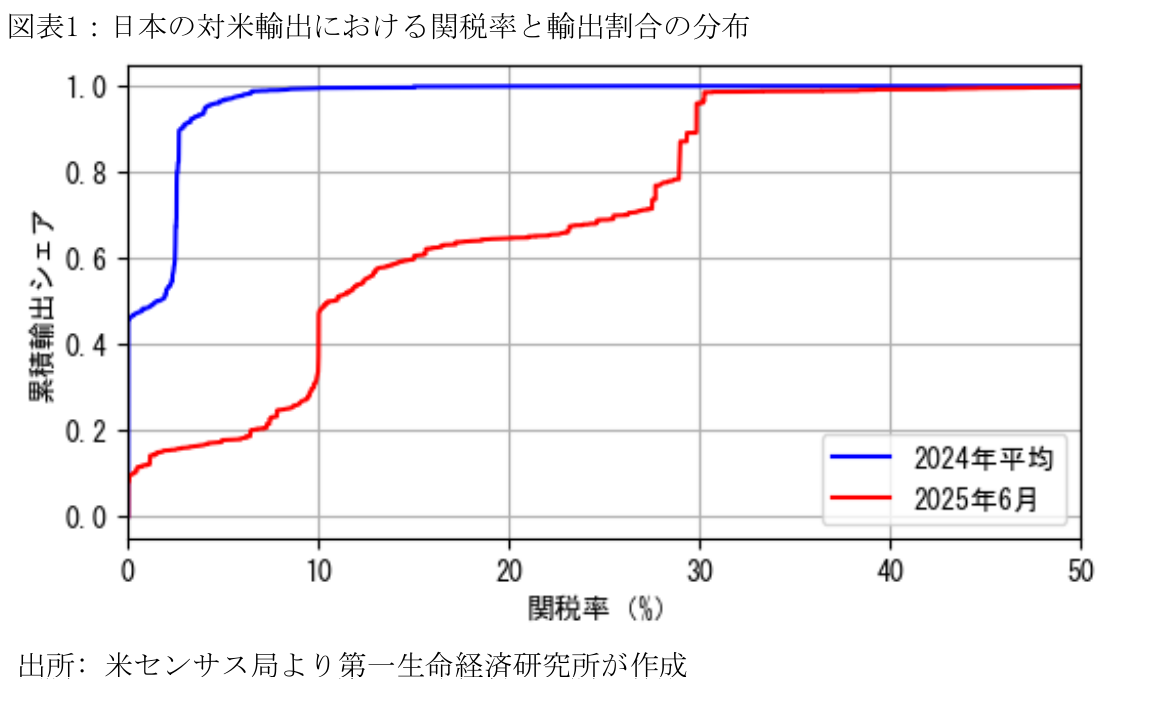

図表1は米センサス局のデータに基づき、横軸に関税率、縦軸に対米輸出の累積割合を示したものだ(注1)。2024年時点において、日本の輸出は無関税、及び乗用車の関税率であった2.5%に集中しており(青線)、15%以下の関税率で全輸出の99.7%を占めるなど、関税率が15%を超える輸出品は非常に限られていた。ちなみに、関税率が15%を超えていた輸出品目には、牛肉(和牛)やブルーデニムなどの衣服、一律関税の対象外である貨物自動車や一部のチタン製品がある。一方、一律10%関税、及び自動車追加関税25%が発動済みの2025年6月時点においては、日本の輸出に課される中心的な関税率は10%、及び自動車関税率の27.5%(=従来2.5%+追加25%)へシフトしている(赤線)。

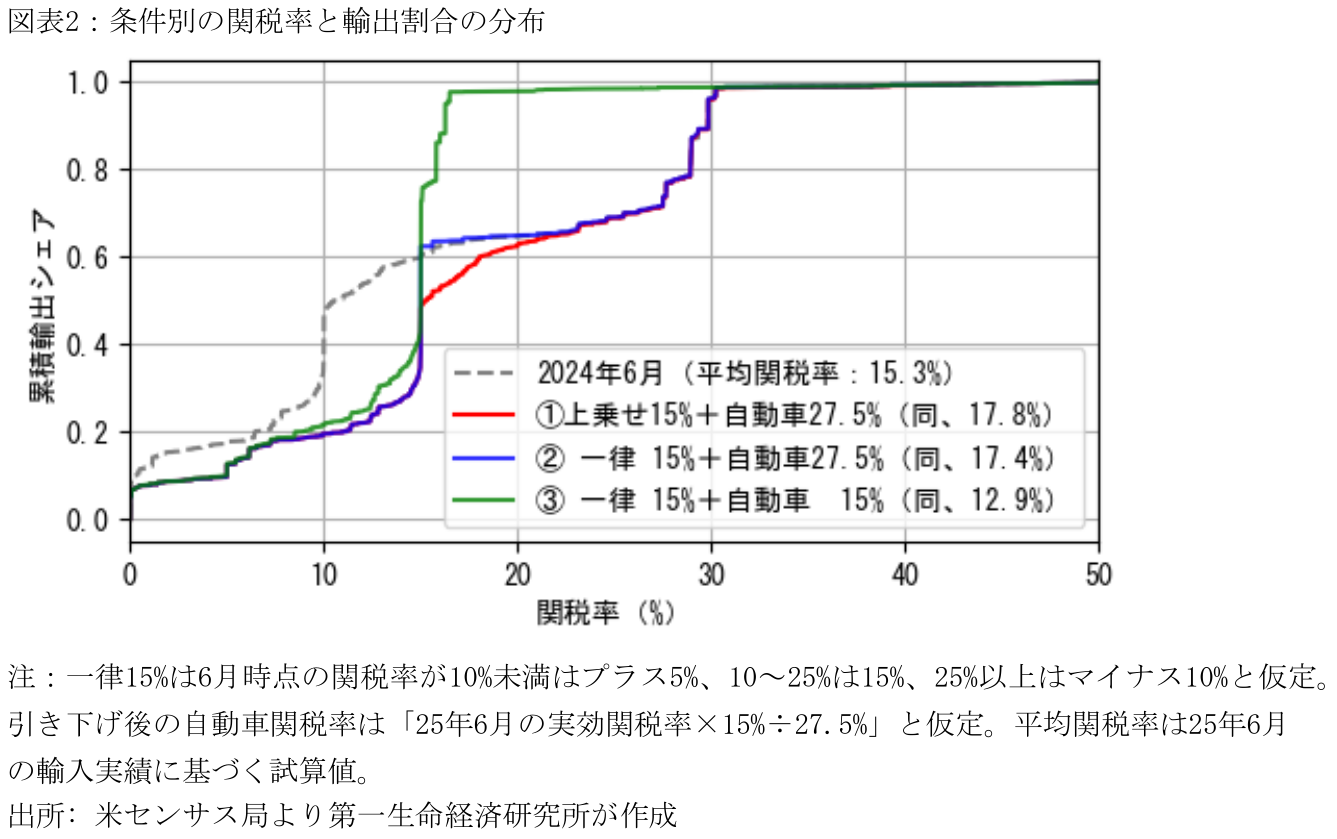

8月7日に一律関税が10%から15%に引き上げられたため、自動車や半導体を除き関税率が更に5%追加される。このため、対米輸出の関税率は15%と自動車関税27.5%に集中する(図表2:赤線①)。一方、こうした「上乗せ15%」が「一律15%」に修正される場合、従来の関税率が15%以下の品目は15%へと切り下がるものの、この対象には自動車関税などが含まれない。このため、関税率が下がる割合はさほど大きくない(青線②)。他方、日米合意に基づき自動車関税が15%へと引き下げられる場合、27.5%に集中する品目が15%へ移動することとなり、関税率は大きく引き下がる(緑線③)。

これらの影響を平均関税率でみると、2024年の1.5%から2025年6月に15.3%へと上昇した関税率は、「上乗せ15%」の適用により17.8%へ達する。一方、「上乗せ15%」から「一律15%」への修正による関税率は17.4%と、-0.4%ポイント引き下がるに過ぎない。他方、「一律15%+自動車関税15%」の場合の実効関税率は12.9%と、現状から-4.9%ポイントも引き下がる。

つまり、日本経済にとってより重要なのは自動車関税の引き下げであり、「上乗せ15%」から「一律15%」への修正は、日本経済全体でみればその影響は非常に小さいとみられる(ただし、一部の品目に限れば大きな影響)。肝心の自動車関税の引き下げ時期に関して、米英合意では10%の低関税枠を導入するまで50日以上を要しており、今回の日本に関しても詳細な合意条件等を詰めるにあたり、一定の期間を要する可能性がある。加えて、日本・EU・韓国の自動車関税引き下げを巡っては、米国の自動車ビックスリーがこれに強く反発していることが引き下げ時期を巡る不確定要素となろう。

【注釈】

- 厳密には米国の対日輸入額。関税収入は米センサス局による試算値(calculated duty)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

ナフサの代替調達が進む ~中東からの輸入は激減続くも、米国からの輸入が急増~

日本経済

新家 義貴

-

5月も残る中東情勢悪化の爪痕 ~代替調達始動も原油輸入は低水準。今後は数量回復と貿易赤字拡大が焦点~

日本経済

新家 義貴

-

5月で価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと5月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

ナフサ高騰の価格転嫁はどこまで進んだのか ~ナフサの価格上昇に伴うコストの波及シミュレーションと企業物価指数の比較~

日本経済

阿原 健一郎