- HOME

- レポート一覧

- 経済分析レポート(Trends)

- イラン攻撃開始後の業況+1ポイント改善

- Economic Trends

-

2026.04.01

日本経済

日本経済見通し

景気全般

設備投資

企業

イラン情勢

イラン攻撃開始後の業況+1ポイント改善

~2026年3月の日銀短観~

熊野 英生

- 要旨

-

- 3月調査の日銀短観は、大企業・製造業の業況判断DIが前回比+1ポイントと改善した。設備投資需要の旺盛さが背景にはある。

- イラン攻撃の影響は、製造業の仕入価格判断DIを上昇させている。企業の物価見通しにもそうした変化がみられる。

- 4月27・28日の決定会合では、こうした速報性のあるソフトデータが重視されて、追加利上げに向けた議論が進められるだろう。

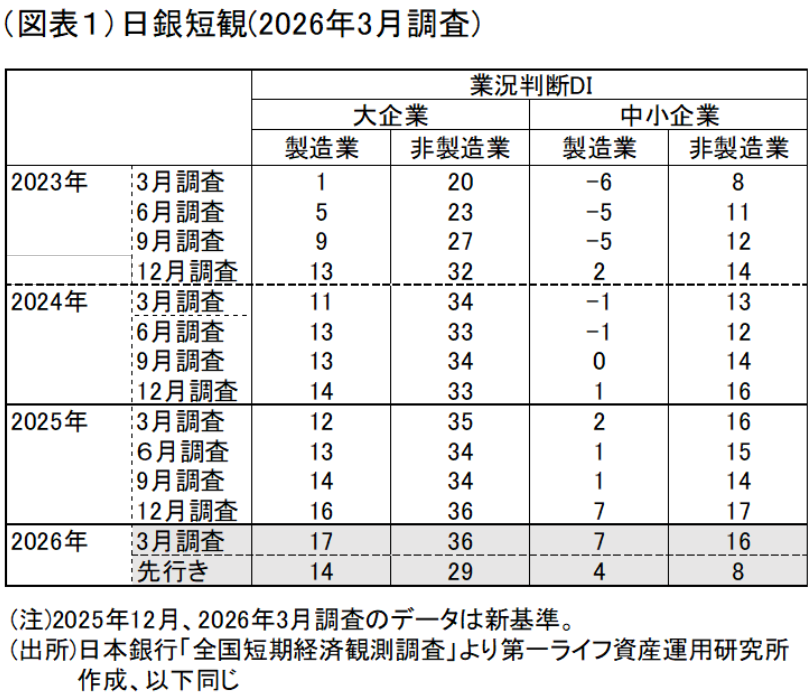

業況は設備投資需要に牽引

4月1日に発表された短観では、大企業・製造業の業況判断DIが前回比+1ポイントの改善となった(前回16→17、図表1、2)。しかし、先行きの業況については▲3ポイントの悪化を予想している(前回の変化幅は▲1ポイント)。イラン攻撃が2月28日に始まり原油市況が急騰したが、今回調査の集計時点ではその影響が部分的にしか織り込まれていない可能性がある。それでも先行きの不安が▲3ポイントも悪化する予想なのである。

今回の業況判断DIの業種別内訳をみると、非鉄金属(前回比+10ポイント)が旺盛なデータセンター需要を背景に業績改善しているほか、設備投資関連需要が伸びて、生産用機械(同+10ポイント)、はん用機械(同+7ポイント)、業務用機械(同+6ポイント)が改善となっている。原油高騰を受けて、石油・石炭製品(同▲18ポイント)、化学(同▲5ポイント)は悪化している。こうした原油コスト上昇による悪化は、今後広がっていくとみられる。また、先行きの悪化は、紙パルプ、窯業・土石のように燃料を多く使用する業種でみられており、原油高の警戒感が強いことがわかる。

大企業・非製造業では、業況判断DIは横ばいであった(前回36→今回36)。先行きの業況も▲7ポイントと製造業以上に悪化が見込まれている(前回12月調査<新集計>の悪化幅▲5ポイント)。足元の業況改善は、物品賃貸(前回比+12ポイント)、宿泊・飲食サービス(同+18ポイント)が目立つ。インバウンド需要が春節での中国人団体旅行減によって、中堅・中小企業の宿泊・飲食サービスは大きく悪化してはいるが、大企業の場合は改善している。これは、従来からの中国人団体旅行客依存を見直して、それ以外の訪日客の取り込みにシフトしていた効果もあるだろう。訪日客全体では2026年2月でも前年比6.4%増で推移している。

先行きの見方については、大企業以上に、中堅・中小企業の方が悲観的にみているようだ。中堅企業の非製造業は、先行きは▲9ポイントの悪化、中小企業の非製造業は▲8ポイントの悪化をみている。この結果からは、イラン攻撃に伴う原油高が長引けば、雇用創出効果の大きい中堅・中小企業の非製造業に打撃が大きいことが推察される。夏場にかけての賃上げにもマイナス効果があることが警戒される。

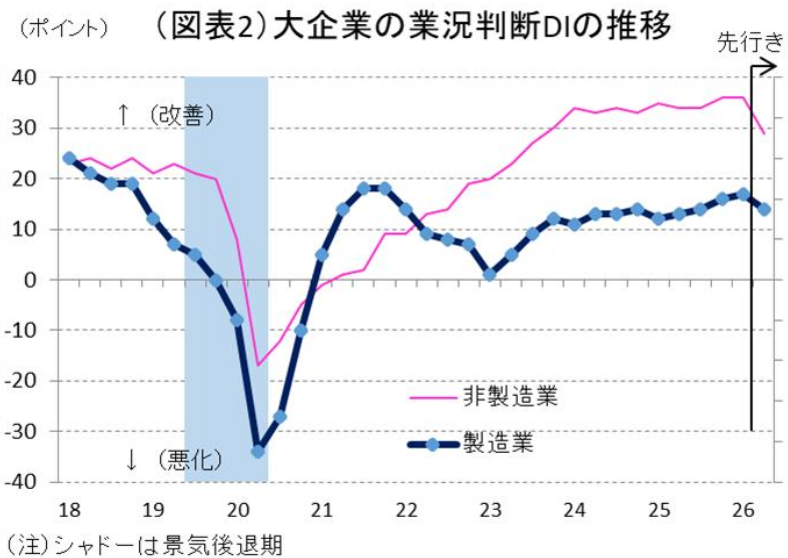

物価上昇圧力は強い

日銀が注目しているのは、価格判断DIであろう。仕入価格判断DIは、製造業では前回比+6ポイントと跳ね上がった(前回+2ポイント、図表3)。素材業種の上昇幅が大きいのは、やはり原油高騰を警戒しているからだろう。植田総裁は、従来から変化が激しいときは、ソフトデータ(短観のようなアンケートなど)の変化が速報性があるので重視している。日銀は、景気悪化もさることながら、インフレ圧力に対して強い関心を持っているに違いない。

企業の物価見通しに関しても、前回調査では1年後の販売価格の見通し(大企業製造業)が2.2%だったのが、今回は2.5%へと跳ね上がっている。通常はあまり大きな変化が起こらない企業の物価見通しが動いたことは、要注意のシグナルと感じられる。消費者物価が上がる手前で、2021・2022年のこのデータも先んじて上昇することがあった。

こうした物価見通しの変化の背後には、円安見通しもあるのだろう。想定為替レートはドル円(2026年度見通し)で1ドル150.10円になった。2025年度は1ドル148.29円だったから+1.81円(1.2%)の円安修正見通しになる。こうした変化は、ドル円以上にユーロ円の方で顕著である。ユーロ円の変化幅は、2026年度/2025年度比で2.8%になっている。日銀は、物価見通しの変化の背後に円安があるとみるだろう。

売上・経常利益の見通し

業況判断DIの改善の背景には、企業収益の改善見通しがある。大企業・製造業の売上高経常利益率は2025年度11.65%と高収益率の数字になっており、前回比でも+0.76%と上方修正されている。ここはトランプ関税の悪影響が徐々に和らいできたことを反映しているのだろう。大企業・製造業の経常利益の見通しでも、2025年度の前回比修正率は+7.3%と大きい。加工業種の修正率が寄与している面が強い。

DIのところでも、国内需給よりも海外での製商品需給判断DIが、大企業・製造業で前回比+3ポイントと大きくなっている。輸出採算が徐々に改善していることは、やはりトランプ関税の悪影響を段々とこなしてきているからだろう。

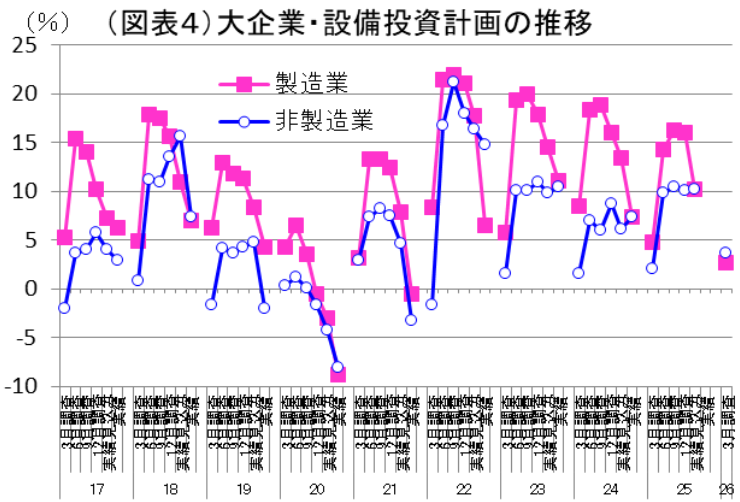

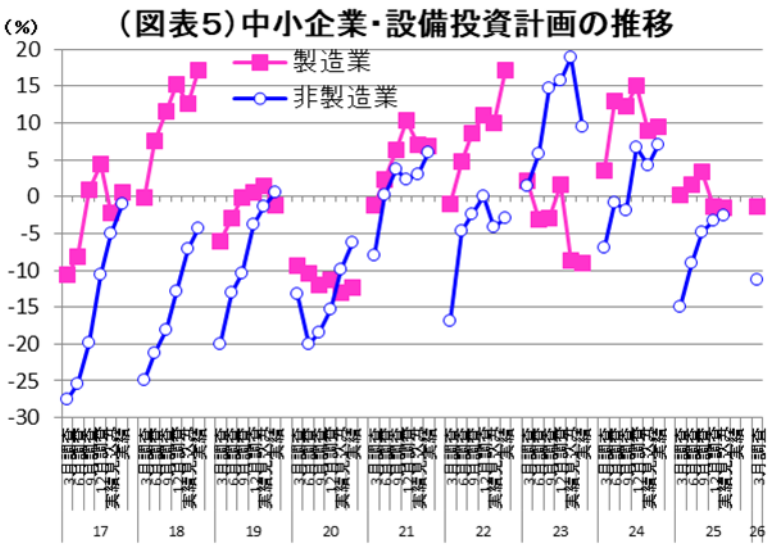

設備投資計画

これまでもそうだが、設備投資は強い(図表4、5)。大企業・製造業の2025年度計画は前年比12.3%と二桁の伸びである。今回が初回調査となる2026年度計画では前年比2.7%とさすがに小幅だが、これから上方修正されるだろう。

中小企業・製造業の2025年度設備投資計画は、前年比▲1.5%とマイナスであり、大企業とは少し温度差がある。2026年度の初回計画でも、前年比▲1.4%と小幅のマイナスが予想されている。

しかし、一見、弱気にみえる中小企業の設備投資だが、ソフトウェアを加えてみればそれほど弱くはない。ソフトウェア投資だけの金額では、中小企業は製造業が2025年度前年比26.0%、非製造業が同21.4%と強い。ソフトウェア投資は、人手不足が深刻化するなかでは、省人化投資の側面も強く、1人当たり生産性上昇の効果も見込まれる。人手不足感の強い中小企業で、ソフトウェア投資が活発であることは理に叶っている。

金融政策への影響

日銀は、4月27・28日の金融政策決定会合で追加利上げに動くと筆者は予想している。今回の短観結果は、そのサポート材料になるだろう。やはり仕入価格の上昇によって、インフレ懸念が強まることが予感される。原油高騰に対して、日銀はどうすることもできないが、円安を多少なりとも是正することで、輸入コストの上昇を減殺することはできる。日銀の追加利上げは、円安是正の対応になる。ここは、高市政権との間で必ずしも意見が一致していないと考えられるが、3月調査の短観で企業がそれなりに底堅い業績を示し、企業マインドが崩れていないことがわかった点で、追加利上げの材料の一つにはなるだろう。

日銀の場合、その使命は物価の安定である。現在は行きすぎた円安が、輸入コストを押し上げているから、利上げ方向の対応を準備している。今回の結果は、「イラン攻撃が完全には織り込まれていないから、企業の状況がわからない」という事前の消極的な見方ではなく、多少の原油高騰の影響を織り込んでも、企業業績は割と底堅く、むしろ先行きのインフレ・リスクが感じられるという結果に読めると考えられる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計