- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南ア中銀、トランプ関税警戒で追加利下げも、3年連続の低成長か

- World Trends

-

2025.08.01

新興国経済

新興国金融政策

南アフリカ経済

為替

トランプ政権

トランプ関税

南ア中銀、トランプ関税警戒で追加利下げも、3年連続の低成長か

~堅調な動きをみせてきたランド相場もいよいよ変調、不透明要因山積で見通しは立ちにくい~

西濵 徹

- 要旨

-

- 南アフリカ準備銀行(SARB)は、7月31日の定例会合で政策金利を25bp引き下げ7.00%とした。これは2会合連続の利下げで、昨年後半以降では通算5回目、累計125bpの利下げとなる。足下のインフレが目標の下限近傍で推移している上、通貨ランド相場の堅調さが物価安定に寄与していることが影響している。

- 一方、同国経済は様々な構造的な課題を抱えており、過去2年の経済成長率は1%未満に留まるなど、新興国経済のなかで成長率は見劣りする。さらに、トランプ米政権の関税政策はすでに同国の輸出に打撃を与えるなか、先行きは30%の相互関税によりさらなる悪影響が懸念される。SARBは今後もインフレが安定すれば追加利下げの可能性を示唆する。しかし、今年も低成長が続く可能性は高まっている。

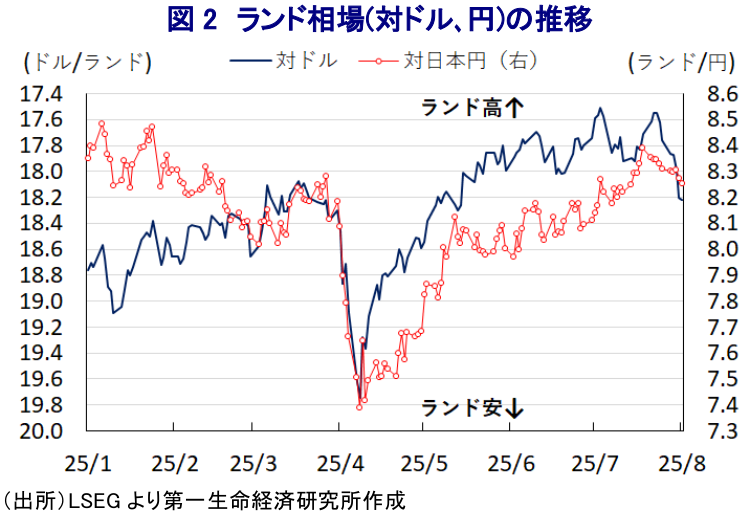

- これまでは米ドル安も追い風にランド相場は堅調な動きをみせてきたが、トランプ関税を巡る悪影響を理由に頭打ちに転じており、先行きも実体経済を巡る不透明感が相場の重石となる可能性は高まっている。

南アフリカ準備銀行(SARB)は、31日に開催した定例の金融政策委員会において、政策金利であるレポ金利を25bp引き下げて7.00%とする決定を行った。SARBによる利下げは5月の前回会合から2会合連続であり、昨年後半以降の利下げ局面で通算5回目、累計125bpとなるとともに、金利水準も2022年12月以来の水準となるなど、着実に金融緩和を進めている。

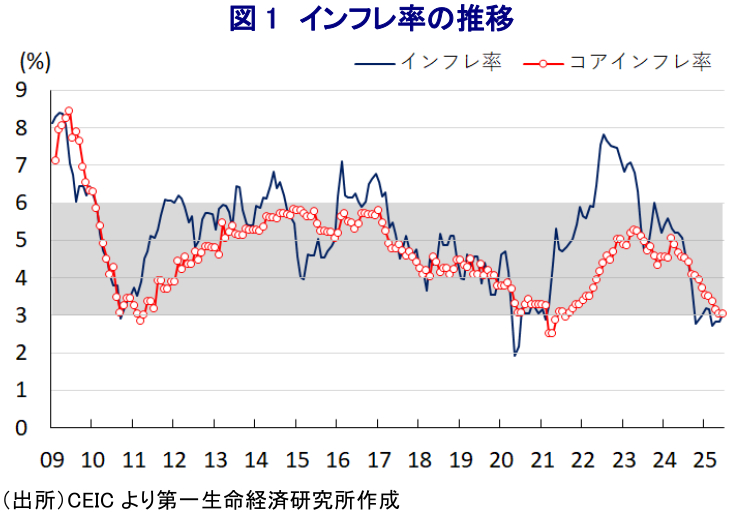

SARBが利下げに動く背景には、ここ数年の同国はインフレに直面してきたものの、一昨年半ば以降のインフレは目標(3~6%)で推移している上、昨年以降は鈍化傾向を強めていることがある。さらに、直近6月のインフレ率は前年同月比+3.02%と目標の下限近傍で推移しているほか、コアインフレ率は同+2.92%と約4年ぶりに目標の下限を下回るなど、物価は落ち着いた動きをみせている。また、このところの金融市場においては、トランプ米政権の政策運営を巡る不透明感を理由に米ドル安圧力が掛かるなか、同国の通貨ランドの対ドル相場は堅調に推移しており、輸入物価が抑えられていることもインフレ鈍化を促す一助となってきた。

一方、同国経済には不透明要因が山積している。同国では過去10年以上にわたる慢性的な電力不足が幅広い経済活動の足かせとなってきたが、一昨年以降は計画停電が回避される状況が続いており、最悪期を過ぎている兆しがうかがえる。ただし、電力以外の鉄道や港湾といった運輸インフラを中心に、関連企業の資金繰りを巡る懸念が足かせとなる形でフル稼働できない状況が続くなど、経済活動の足かせとなる展開が続いている。その結果、2023年(+0.8%)、2024年(+0.5%)と2年連続で1%に満たない経済成長率が続くなど、他の新興国と比較しても成長率は見劣りする水準に留まる。さらに、トランプ米大統領は1次政権の頃にも同国を『標的』とする動きをみせたほか、2次政権においても同様に強硬姿勢をみせたため(注1)、同政権の関税政策への影響が懸念された。米国は自動車や自動車部品、鉄鋼製品、アルミ製品に対する追加関税を発動し、すべての国に一律10%、一部の国や地域に税率を上乗せする相互関税を課す方針を示したが、米国の同国に対する貿易赤字は小幅であるにもかかわらず、相互関税を30%とした。米国が先月に示した書簡でも、同国に対する相互関税を30%に維持した。足下では自動車や自動車部品に対する追加関税の影響により米国向けの自動車輸出は大幅に減少しており、本日(1日)付で30%の相互関税も発動されるなど、先行きの輸出は一段と下振れする可能性が高い(注2)。また、今年は同国がG20(主要20ヶ国・地域)の議長国であり、11月に同国でサミット(首脳会合)の開催が予定されているが、トランプ氏は欠席の可能性を示唆するなど関係改善の糸口は見出しにくい状況にある。こうした事情も、SARBが一段の利下げに動く一因になっている。

会合後に公表した声明文では、世界経済について「不透明である」とした上で、先行きについて「米国の関税引き上げや地政学リスクを理由にこれまでにない混乱が起こるリスクがある」との見方を示している。その一方、同国経済について「足下では緩やかな回復が見込まれる」とした上で、「物流などが景気の足かせとなるなか、不確実性の高まりも重石となる」としつつ「進行中の構造改革が緩やかな景気回復を促す」との見通しを示している。そして、物価動向について「先行きは上昇が見込まれるものの、年平均で+3.3%程度に留まる」として従来見通し通りとなるとの見方を示している。なお、5月の前回会合で明らかにしたインフレ目標(3%に引き下げるもの)について「中期的に収束を目指す」との考えをあらためて強調した上で、政策運営について「インフレが3%前後に留まれば、中期的に追加で5回利下げを実施し、政策金利を6%弱の水準に引き下げる可能性がある」との見通しを示した。また、今年の経済成長率を+0.9%と従来見通し(+1.2%)から下方修正しており、3年連続で1%に満たない水準に留まる可能性を示唆している。こうした状況を勘案すれば、上述したように通貨ランドの対ドル相場は底堅い動きをみせてきたものの、足下では米ドル安にもかかわらず米国との関係悪化が警戒される形で調整の動きを強めている、先行きについてもトランプ関税の余波が意識される可能性が高く、ランド相場は見通しの立ちにくい展開が続くことに留意する必要がある。

注1 3月18日付レポート「米トランプ政権による南アへの「強硬姿勢」の裏側にあるもの」

注2 7月17日付レポート「南アにトランプ関税の影響直撃、ランド相場は堅調さを維持できる?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹