- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南アにトランプ関税の影響直撃、ランド相場は堅調さを維持できる?

- World Trends

-

2025.07.17

新興国経済

新興国金融政策

南アフリカ経済

為替

トランプ政権

トランプ関税

南アにトランプ関税の影響直撃、ランド相場は堅調さを維持できる?

~自動車産業に大打撃、中銀総裁も雇用悪化を警戒、楽観視できないが市場環境に左右される展開~

西濵 徹

- 要旨

-

-

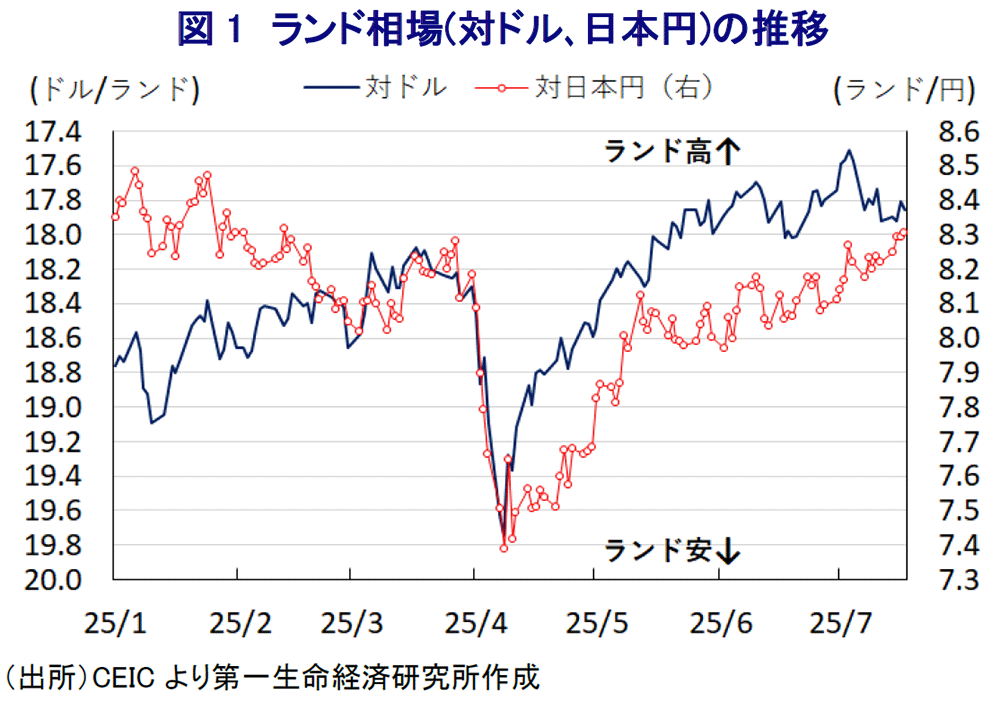

このところの国際金融市場は、トランプ米政権の政策、特に関税政策の不透明感に大きく左右されている。さらに、FRB人事への介入発言も相次ぐなか、米ドルに下落圧力が掛かる動きがみられる。その一方、金融市場では一時的な動揺の後にリスク選好が回復する動きがみられる。結果、南アは政治・経済の両面で不透明感が高まるなかでも、通貨ランドは持ち直しの動きを強めてきた。背景には、インフレ鈍化の一方で中銀は慎重な政策を維持しており、実質金利が高止まりするなど投資妙味が高いことも影響している。

-

しかし、米国が強硬姿勢をみせるなかで相互関税や追加関税の強化に直面している。すでに対米自動車輸出は大幅に減少するなど悪影響が顕在化している。さらに、米国はBRICSの反米政策にも追加関税を課す方針を示すなど、同国経済に対する外的圧力は強まる一方の状況にある。こうしたなか、中銀総裁はトランプ関税によって最大10万人規模の雇用喪失の懸念を示すなど、すでに極めて高い失業率がさらに悪化するリスクがある。現時点ではランドは比較的堅調に推移しているが、先行きについては楽観的な見通しは立ちにくい一方、引き続き金融市場の動向に左右される展開が続く可能性は高いと見込まれる。

-

このところの国際金融市場はトランプ米政権の動向に翻弄される展開が続く。なかでも関税政策をはじめとする政策運営に対する不透明感に加え、トランプ氏をはじめとする政権中枢からFRB(連邦準備制度理事会)議長人事に関する発言が相次いでおり、金融政策の独立性や中立性が危ぶまれるとの懸念も高まっている。結果、金融市場では米ドル安圧力が強まる動きが確認されている。一方、関税政策を巡っては、トランプ氏による『TALO(暴言)』と『TACO(尻込み)』が繰り返される動きがみられる。これにより、トランプ氏の発言などをきっかけに金融市場は一時的に動揺する場面はみられるが、すぐにその収束を見越す形でリスク選好が強まる傾向がうかがえる。こうした市場環境を受けて、米ドルは当初こそユーロなど主要通貨に対して弱含む動きをみせたものの、その後は新興国通貨に対しても調整の動きを強めている。こうしたなか、南アフリカでは実体経済に不透明要因が山積しており、先月末には政権与党の枠組みが揺らぐなど、政治面でも不透明感が高まる動きがみられる(注1 )。こうした状況にもかかわらず、同国通貨ランドの対ドル相場はいわゆる『トランプ関税』の発表を受けて大きく調整したものの、その後は持ち直しの動きを強めている。足下のインフレが中銀目標の下限近傍で推移するなど落ち着いた動きをみせているものの、中銀は慎重な政策運営を維持しており、その結果、実質金利(政策金利-インフレ)は大幅プラスで推移している。こうした投資妙味の大きさに加え、金融市場のリスク選好が強まっていることもランド相場の持ち直しを支える要因になっていると考えられる。

昨年以降のインフレ鈍化に加え、年明け以降のインフレ率は中銀目標の下限を下回っており、中銀は昨年後半以降に漸進的ながら段階的な利下げに動いている。これにより、家計部門や企業部門を取り巻く環境の改善が期待される。しかし、1-3月の実質GDP成長率は前期比年率+0.4%と力強さを欠く展開が続いている。さらに、トランプ米政権は同国に強硬姿勢を示しており(注2)、同国に対する相互関税を上乗せ分を含めて30%と高水準とした。米国は4月に相互関税を発動させたものの、直後に上乗せ分を90日延期して個別に協議を進めてきた。しかし、米国は同国に強硬姿勢をみせるなかで協議が進んでいる様子はみられない。こうしたなか、今月初めに上乗せ分の停止期限に至り、米国は期限を事実上延期した上で新たな税率を通知したが、当初の水準と同じ30%としている。同国の対米輸出額は名目GDP比で4%強に留まるが、仮に相互関税が上乗せ分も含めて課されれば、足下の景気は力強さを欠くなかで深刻な悪影響が出ることは避けられない。

さらに、トランプ米関税は相互関税に加え、自動車や自動車部品、鉄鋼製品、アルミ製品を対象に追加関税を課しており、先月には鉄鋼製品やアルミ製品に対する追加関税を大幅に引き上げるなど、関税政策を強化させている。こうしたなか、自動車製造者協会の公表に拠れば1-3月の米国向け自動車輸出が前年同月比▲73%と大幅に減少したほか、その後も4月(同▲80%)、5月(同▲85%)とマイナス幅が拡大するなど一段と下振れする動きが確認されている。また、トランプ氏は今月、同国が加わるBRICSによる『反米政策』に同調した国に対して10%の追加関税を課す方針を示しており、仮にこれが実現すれば同国に追加的な悪影響が出ることが懸念される。こうしたなか、中銀のハニャホ総裁は現地での取材に対して、来月1日から30%の相互関税が課されることを念頭に、代替案を見出すことができなければ、農業や自動車産業といった特定産業に甚大な打撃が出るとともに、最大で10万人程度の雇用が失われる可能性があると述べたとされる。同国の失業率は世界最高水準とされており、政府の公式統計では直近でも32.9%に達しているほか、拡大定義ベース(過去4週間以内に職探しをしていない人を含む)では43.1%に達するとされる。よって、仮に最大で10万人規模の雇用が失われる事態となれば、失業率は一段と悪化すると見込まれ、インフレ鈍化や中銀による利下げにもかかわらず、家計部門を取り巻く環境は急速に厳しくなることは避けられない。こうしたなか、ランド相場は景気に関係なく比較的堅調な動きみせているものの、先行きについては楽観的な見通しは立ちにくいのが実情である。とはいえ、今後も金融市場を取り巻く環境に左右される展開が続くと見込まれる。

注1 6月30日付レポート「南ア・ランド相場に暗雲か、連立政権の一角DAが政策対話から離脱」

注2 3月18日付レポート「米トランプ政権による南アへの「強硬姿勢」の裏側にあるもの」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢が金融市場を揺さぶるなかでの新興国の「体力測定」 ~資金流入が活発化してきたなか、環境一変で「体力」が覚束ない国も散見される~

新興国経済

西濵 徹

-

コロンビア中銀は2会合連続利上げの一方、政府との対立は一層鮮明に ~原油高はマクロ面でプラスも物価に懸念、ペソ相場は当面外部環境に左右される展開続く~

新興国経済

西濵 徹

-

メキシコ中銀、インフレと景気悪化のリスクを睨み、僅差で利下げ決定 ~原油高、有事のドル買い、治安情勢の悪化、USMCA再交渉の不透明感、ペソ相場に不安材料山積~

新興国経済

西濵 徹

-

南ア中銀、イラン情勢による「逆風」を理由に金利据え置き ~原油高と金価格下落によるランド安もインフレ懸念に、中銀は慎重姿勢を継続すると見込まれる~

新興国経済

西濵 徹

-

ロシア中銀は7連続利下げの一方、戦時経済の限界も露呈 ~原油高は追い風も、継戦能力向上でウクライナ戦争やイラン情勢の行方にも不透明感が続くか~

新興国経済

西濵 徹