- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南ア中銀、イラン情勢による「逆風」を理由に金利据え置き

- World Trends

-

2026.03.27

新興国経済

原油

新興国金融政策

南アフリカ経済

為替

イラン情勢

南ア中銀、イラン情勢による「逆風」を理由に金利据え置き

~原油高と金価格下落によるランド安もインフレ懸念に、中銀は慎重姿勢を継続すると見込まれる~

西濵 徹

- 要旨

-

-

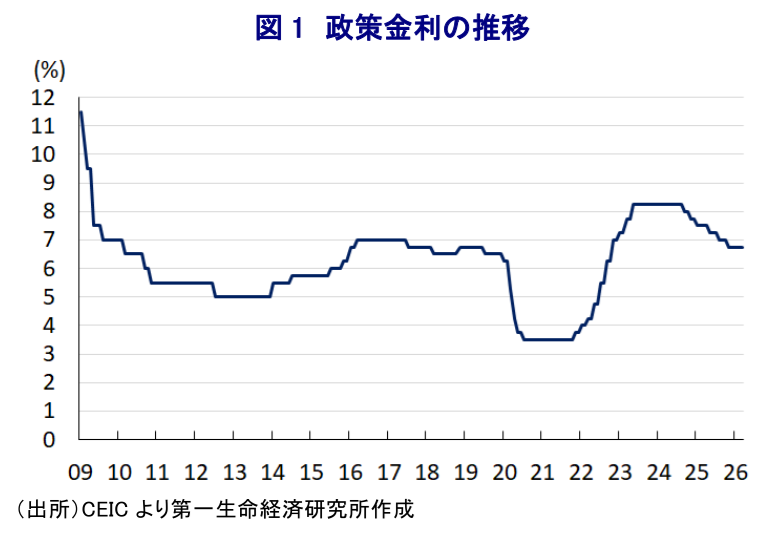

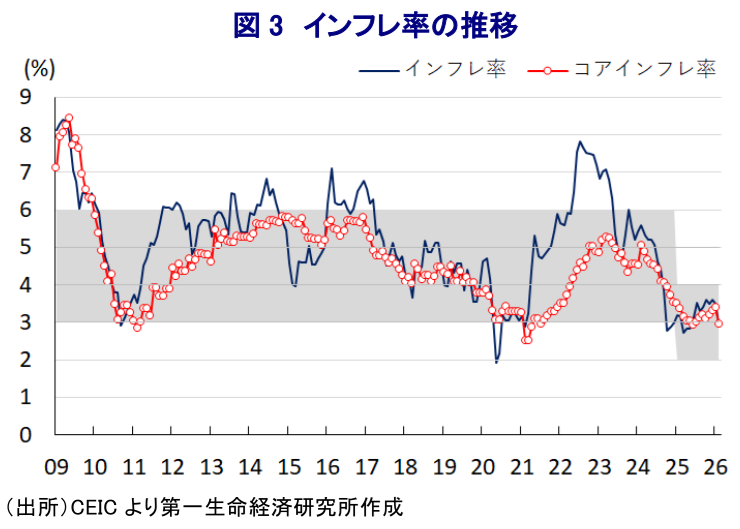

南ア準備銀行(SARB)は3月26日の金融政策委員会で、政策金利を6.75%に据え置くことを決定した。SARBは2024年9月以降、低成長やインフレ鈍化を背景に断続的な利下げを進めてきた。2月のインフレ率は目標中央値の前年比+3.0%まで低下しており、本来ならば追加利下げに動きやすい環境にある。

-

しかし、中東情勢の緊迫化による原油高とランド安がインフレ圧力を高めるリスクを警戒し、据え置きを選択した。南アフリカはエネルギー資源のほぼすべてを輸入に依存しており、原油高は対外収支の悪化とインフレ加速につながりやすい。さらに、金価格の下落に伴うランド安も輸入物価を押し上げる懸念がある。

-

SARBは先行きのインフレについて、一時的に4%程度まで加速するものの2026年末には3%に収束するとの見通しを示した。ハニャホ総裁は、これまでの慎重姿勢の正当性を強調しつつ、利下げが先送りされるとの見方を示した。当面は中東情勢、金価格、ランド相場の動向を注視しながらの展開が続くであろう。

-

南アフリカ準備銀行(SARB)は、3月26日に開催した定例の金融政策委員会において、政策金利を6.75%に据え置くことを決定した。SARBは、2024年9月にコロナ禍一巡後初の利下げに動き、その後も一時休止を挟みつつ、断続的な利下げを実施するなど金融緩和を進めてきた。背景には、南アフリカの経済成長率が2023年(+0.8%)、2024年(+0.5%)、2025年(+1.1%)と、他の主要新興国に比べて見劣りしていることがある。なお、同国では2022年から2023年にかけてインフレは上振れして、SARBの定める目標の上限を上回る水準に加速したものの、2024年以降は鈍化に転じ、目標域で推移するなど落ち着きを取り戻している。さらに、直近2月はインフレ率、コアインフレ率ともに前年比+3.0%と目標の中央値まで低下しており、平時であれば景気下支えに向けて一段の利下げに動きやすい環境にある。

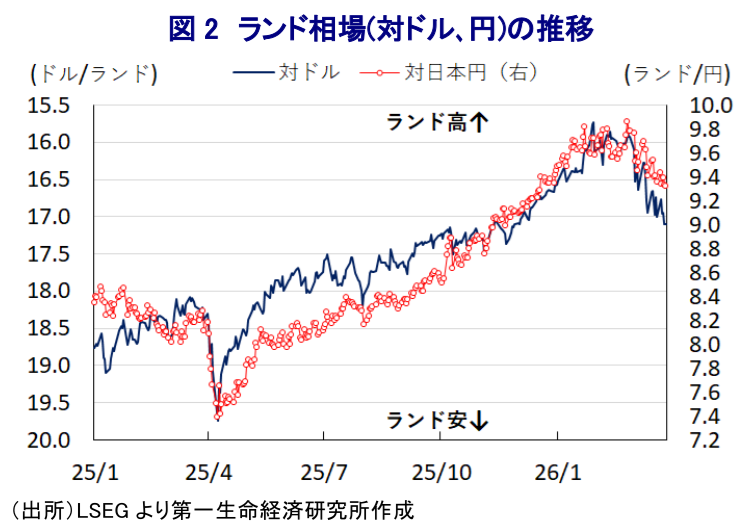

こうした状況にもかかわらず、SARBが政策金利を据え置いたのは、イラン情勢の悪化による原油価格の上昇がインフレ圧力を招くことを警戒したためと考えられる。同国は、プラチナや金、鉄鉱石など鉱物資源が採れるものの、原油や石油製品などエネルギー資源のほぼすべてを輸入に依存している。その結果、原油や石油製品、天然ガスなどエネルギー資源の収支(輸出と輸入の差し引き)はGDP比で3%を上回る赤字となっている。さらに、原油輸入の約4分の1をサウジアラビアが、石油製品輸入の半分以上をオマーン、UAE(アラブ首長国連邦)、バーレーンなど中東からの輸入が占めている。したがって、このところの中東情勢の緊迫化を受けた原油価格の上昇は、輸入額増加を通じて対外収支の悪化を招くことが懸念されるほか、エネルギー価格の上昇がインフレを招くなど、経済のファンダメンタルズ(基礎的条件)を悪化させる。2025年以降の金価格の急激な上昇を受けて、金融市場では通貨ランド相場が上昇したため(注1)、輸入物価の抑制もインフレ鈍化を促してきた。しかし、中東情勢の緊迫化を受けて「有事のドル買い」の動きが強まるとともに、足元の金価格は2025年末以降の急上昇の反動も重なる形で1月末に付けた最高値から2割以上も下落しており、ランド相場を取り巻く環境も大きく変化している。先行きは原油高に加え、ランド安もインフレ圧力を増幅させる懸念が高まっており、SARBにとっては政策運営の自由度が制約されるなか、慎重姿勢を維持したと考えられる。

会合後に公表した声明文では、足元の状況について「1月の前回会合以降、中東情勢の緊迫化により原油や天然ガス、肥料などの価格が急上昇する一方、株式や債券、為替全体で調整の動きがみられる」としつつ、「現時点で金融市場が機能不全状態に陥る兆候はみられない」との見方を示した。そのうえで、先行きについて「状況は不確実であり、長期的な見通しは不透明である」とし、「主要国中銀は追加的な情報を待つなか、利下げ期待が低下する一方で利上げに動く可能性が高まっている」との認識を示した。同国経済について「中東情勢の長期化が景気の足かせとなる可能性がある」との見方を示す一方、「現時点で見通しは変えていないが、今後は見通しに対する下振れリスクが見込まれる」とした。物価動向についても「足元では目標に一致している」としつつ、先行きは「エネルギー価格の上昇がインフレを促して一時的に4%程度に加速するものの、徐々に上振れの動きが一巡して2026年末には3%に収束する」との見通しを示した。金融政策について「判断に当たっては原油高による物価への二次的影響の動向を注視している」としたうえで、「現時点では全会一致で金利を据え置いた」とし、「インフレ期待や賃金動向などを加味してインフレ圧力の動向を判断する」との考えを示した。会合後に記者会見に臨んだSARBのハニャホ総裁も「これまでリスクの高まりに警告を発しつつ、政策決定に慎重な姿勢を続けてきたが、危機的状況に直面するなかでこうした姿勢が適切であったと証明されつつある」との考えを示した。また、経済成長率見通しを「2026年は+1.4%、2027年は+1.9%」と据え置くとともに、金融政策について「最新予測に基づけば、政策金利はより長く据え置かれ、再利下げに動くタイミングは2027年1月に先送りされる」と説明するなど、引き続き慎重姿勢を維持する方針を示した。よって、当面は中東情勢や金価格、それらに伴うランド相場の動向を睨みながらの展開が続くと見込まれる。

注1 2025年10月3日付レポート「南ア・ランドはなぜ金価格と連動する傾向があるのか?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹