- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 財政赤字はなぜ縮小しているのか?

- Economic Trends

-

2025.04.02

日本経済

経済財政政策

財政・税制

財政赤字はなぜ縮小しているのか?

~経済環境次第では2025年度PB黒字化も~

星野 卓也

- 要旨

-

- 資金循環統計で政府部門が黒字転換。黒字転換自体は一時的とみられるが、税収の増加などから財政赤字は着実に縮小している。

- 政府目標の25年度の国・地方PB黒字化も絵空事でなくなってきた。公表済みの月次税収からは24年度税収の政府見込みからの上振れも予想される状況にある。政府の財政試算は赤字見込みだが、歳出不用や基金への積み上げに関する想定の影響などから赤字方向にバイアスがある。

- トランプ氏政策や為替など、肝心の景気・金融動向のリスクが増している点は逆風だ。しかし、PB黒字化がそう遠くない位置まで来たことはもう少し広く認識されてもよい。

- 目次

税収はなお堅調、政府見込みのペースから上振れ

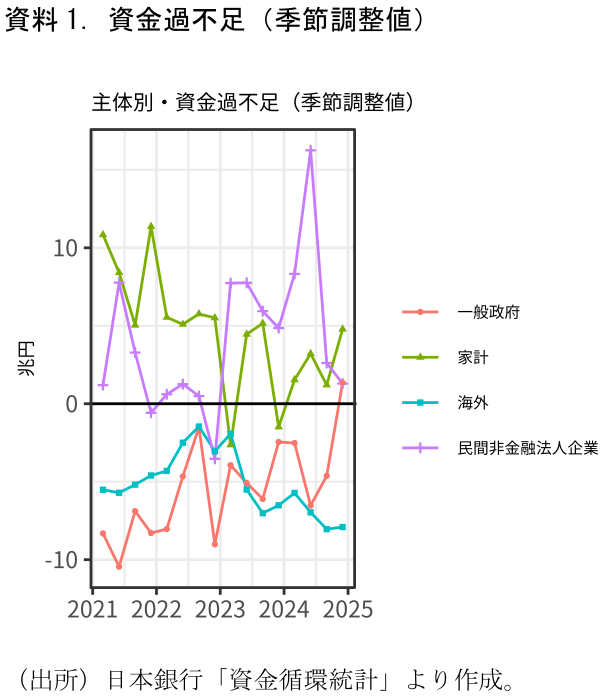

先日公表された日本銀行の資金循環統計では、一般政府の実際のマネーの動きでみた財政収支に相当する資金過不足(季節調整値)がプラスに転じた(資料1、弊著「資金循環統計(2024年10-12月期)~政府部門が四半期季節調整値で資金余剰(黒字)に~」もご参照ください)。同統計で遡れる2005年以来初めてのことである。同系列は季節調整値でも振れが大きく、予算の動向などに鑑みても“黒字化”はあくまで一時的であろう。一方で、“振れの影響で黒字になる”ほどに財政赤字のトレンドが縮小してきた、とも言える。

背景の一つは税収増にあると考えられる。財務省から示されている月次の一般会計税収に季節調整を施したものが資料2である。直近では2025年2月までの値が公表されており、年率換算した季節調整値は70兆円台後半に位置している(資料2)。税収の増勢がはっきりしていることが、日銀の資金循環統計でも反映されていると考えられる。

政府は昨年末の補正予算編成の時点で、2024年度の税収を73.4兆円と見込んでいる。2023年度の税収は72.1兆円であり、1兆円強の増加になる見立てだ。24年6月に定額減税(国税分で▲2.3兆円)も行われている中での増加である。政府見込み通りでも実勢は強いが、今年に入ってから公表されている11月分以降の月次税収は、政府見込みが示唆するペースを上回って推移している(資料3)。マーケットが年度末にかけて円高・株安傾向で推移したこともあり、最終的な着地が上振れるかは予断を許さない(7月に公表される3月末決算企業の法人税収が24年度税収の大勢を左右)が、少なくとも公表済みの月次税収からは、政府見込みからの更なる上振れが示唆されている。

政府試算の癖:短期の数字には悲観バイアス

筆者は、こうした中で政府の掲げる財政再建目標の「2025年度国・地方のプライマリーバランス黒字化」が絵空事ではなくなってきたと考え始めている。税収の堅調さが続いていることに加え、年明け以降の年収の壁や高校無償化などに伴う予算修正が小規模なものにとどまり、予備費の削減なども伴うことで25年度の財政収支にほとんど影響しない見込みとなったことも要因のひとつである。

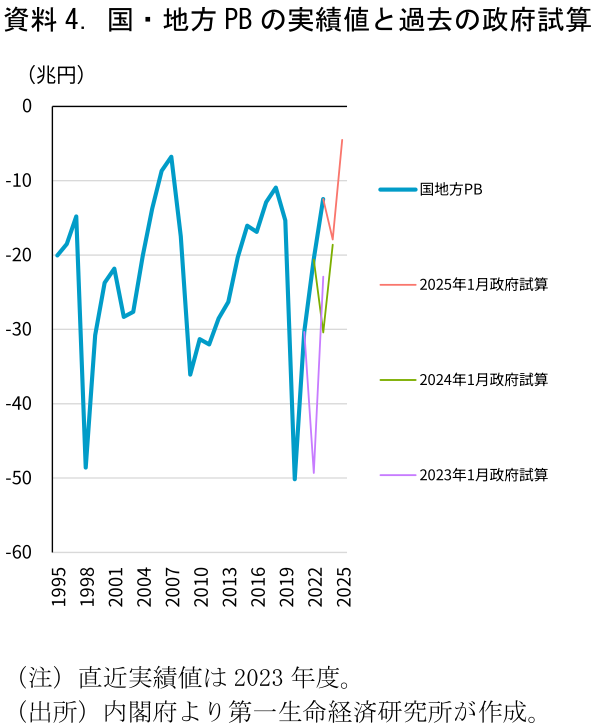

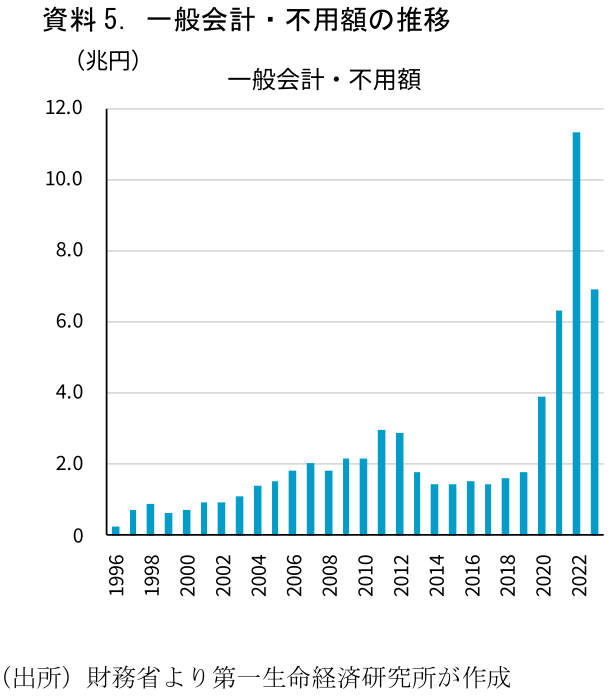

政府は半年おきに財政の将来試算(中長期試算)を示している。直近の試算では国・地方PBは23年度実績の▲12.3兆円から24年度は▲17.9兆円、25年度は▲4.5兆円と赤字が残ると試算されている。しかし、最近の政府の財政試算は「短期悲観」のバイアスがかかっている。過去の試算をみると、実績値から先2年の政府試算値は実績値から明確に下振れる傾向にある(資料4)。これは先に示したように税収の上振れが続いていることに加えて、歳出側の要因も大きい。政府は近年大規模な補正予算を毎年編成しているが、政府試算ではそれが編成年度と編成翌年度にかけて支出される想定が置かれている。ただし実際にはそのすべてが消化されるわけではなく、使われずに不用となる予算もある。予算が編成されても支出されなければ財政赤字の拡大要因にはならない。コロナ禍以降の大規模予算の裏側で、こうした不用額も高止まりしている(資料5)。また、最近は補正予算で多くの基金を設けられているが、先数年スパンでの支出を前提としているケースが多く、すぐに支出されるわけではない。このように「大規模補正予算が組まれても実際には使われていないお金」の存在が政府試算と実績値の乖離を生んでいるのである1。

25年度PB黒字化は経済情勢次第だが、その経済情勢は不透明

このように、①税収の上振れ、②小規模見直しにとどまった年収の壁、③政府試算の短期悲観バイアスなどを踏まえ、経済・金融市場が穏当に推移すればPB黒字化も実現しうる状況になっているとみている。ただ、筆者が今一つその実現に自信を持てていない理由は、その肝心の経済情勢における不透明感が強まっているためである。米トランプ大統領の関税政策などによって、日本経済のダウンサイドリスクは相応に高まっている。また、足もと円安進行にピークアウト感も生じているが、為替の円高は法人税をはじめ税収にとっては減収要因として作用する。関税政策の日本経済への影響もさることながら、強いアメリカ経済とそれに伴うドル高円安、という構図が変わると税収の趨勢に与える影響も大きい。景気の下押し圧力が強まれば、より大きな経済対策を求める声も強まることになるだろう。特に今年は参院選を控えており、財政政策の方向性は読みづらい。

ただし、財政赤字の縮小が着々と進んできており、25年度のPB黒字化もそう遠くない位置にある、という点はもう少し広く認識されても良いと考える。資金循環統計の資金過不足が黒字に転じたことも、そのサインの一つである。

社会保障基金も含めた一般政府PB黒字化のハードルはもう少し低い

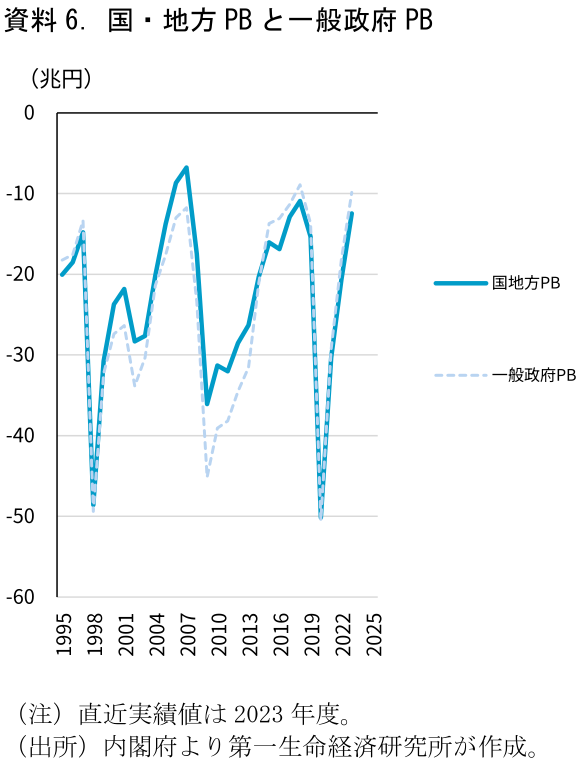

なお、細かな点を挙げておくと、政府が財政再建目標の指標としている「国と地方のプライマリーバランス」は、政府部門すべてを包括するものではない。国民経済計算における政府部門である一般政府は国・地方・社会保障基金(年金特別会計など社会保障関連の特別会計がここに含まれる)の3分類からなる。2023年度の社会保障基金のプライマリーバランスは2.6兆円(GDP比+0.4%)の黒字となっている。賃金増加に伴って社会保険料の収入が増加している点などが影響している。この分、一般政府のプライマリーバランスは国・地方のプライマリーバランスよりも一段黒字方向に位置している(資料6)。微妙な塩梅だが、25年度は国・地方PBが小幅赤字になっても一般政府PBは黒字、という形になることも考えられる。現行SNAベースでさかのぼれる1994年度以来、一般政府PBも黒字化したことはなく、黒字転換すれば大きな節目となる。

1 一方で、長期的には補正予算の編成がないことを前提としており、この点は楽観的(黒字方向にバイアス)。「短期悲観・長期楽観」が政府の財政試算の特徴といえる。「ぶれてきた「財源の定義」~次期財政再建計画策定に向けたいくつかの課題~」(2024年3月)も参照。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測