- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 給付になった給付付き税額控除

- 要旨

-

- 政府から「給付付き税額控除」の制度設計に向けた中間整理が公表。①低中所得者への支援、②「年収の壁」への対応、③「給付+税額控除」の制度設計ではなく「給付」に一本化、する方向性が示された。給付付き税額控除の名を冠しつつも、制度の実体は所得情報等を活用した所得連動型の現金給付に近づきつつある。

- 今回の制度で期待されていることの1つはきめ細やかな家計支援インフラの構築だ。「給付」のみでそれが実現できないわけではないが、所得との連動を丁寧に行う体制構築が課題だ。国と地方の役割分担含め、今後の具体的な制度、執行体制に関する議論の行方が注目される。

徐々に定まる給付付き税額控除の輪郭

20日に政府の社会保障国民会議から「中間とりまとめに向けた議論の整理(給付付き税額控除)」が示された。高市政権の肝入り政策である給付付き税額控除の方向性を示すものだ。

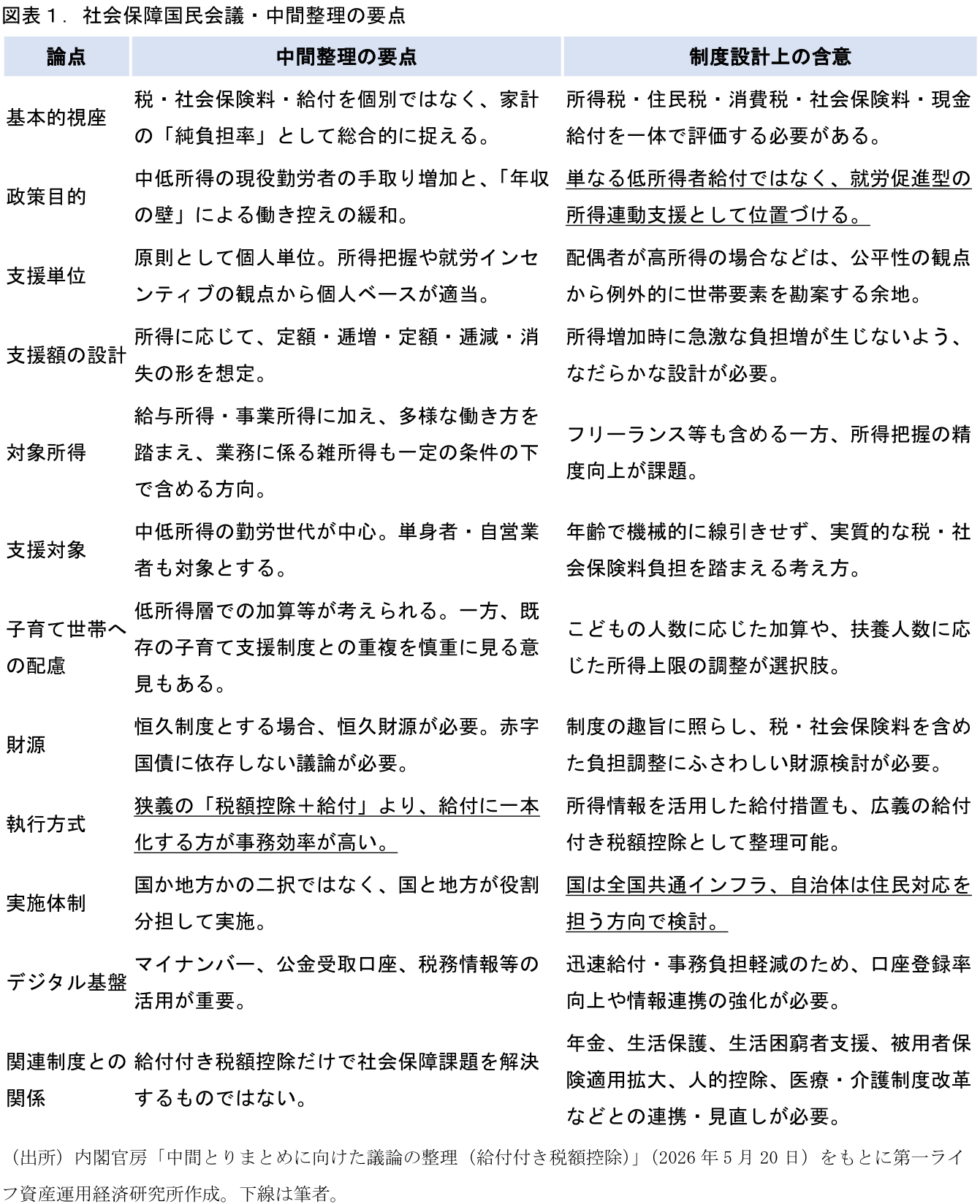

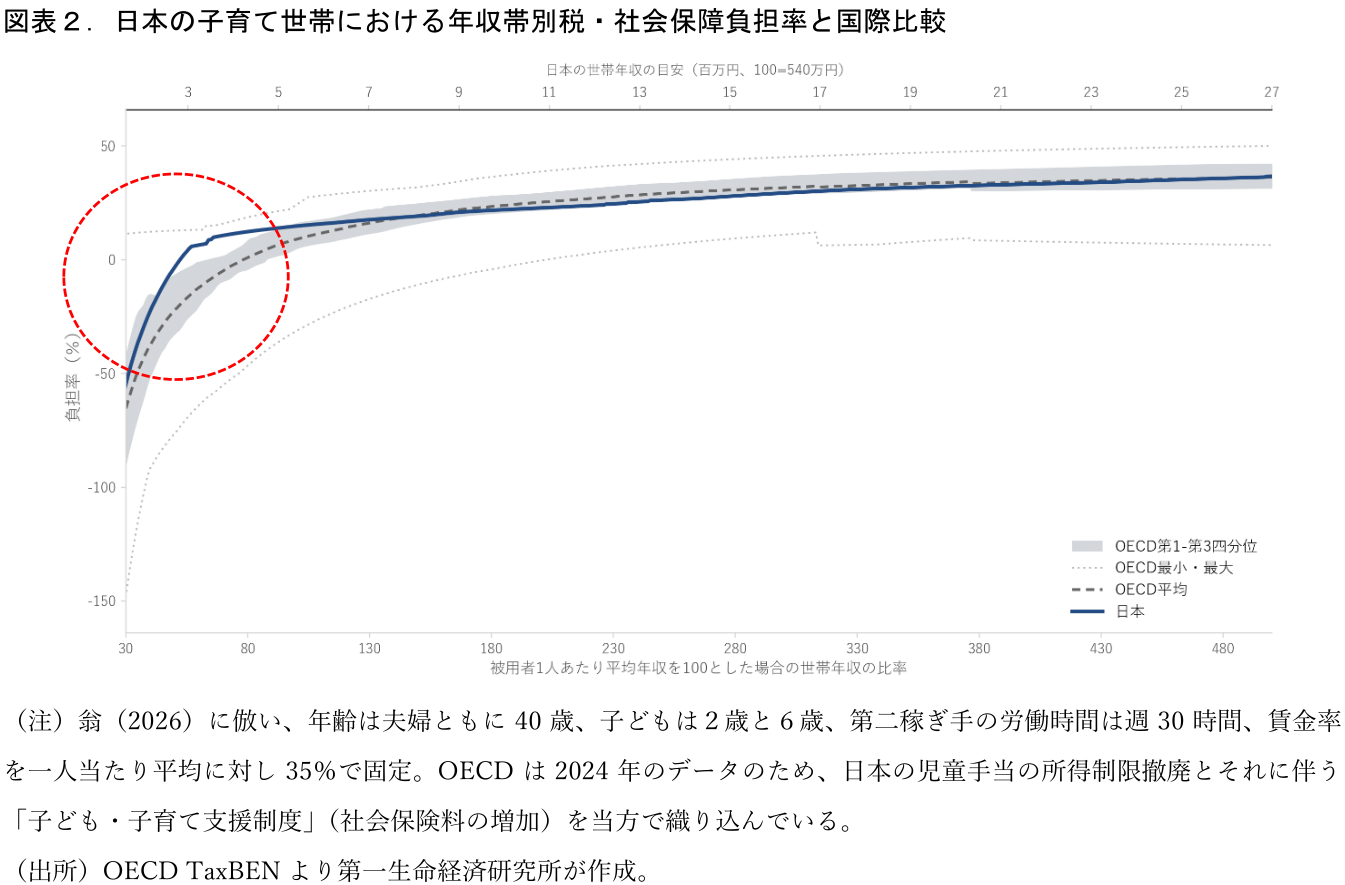

内容をまとめたものが図表1である。明確になっている方向性は①低中所得者への支援、②「年収の壁」への対応が念頭に置かれる形となった点である。①に関しては、生活保護から就労者への移行する際の負担率の上昇が大きく、低中所得者の税・社会保険料負担率が重いとの問題意識に根差したものである。図表2は国民会議でも示されている年収帯別のOECD統計を用いた日本の税・社会保障負担率(いわゆる翁カーブ)をOECD平均などと比較したものだ。日本を含めた多くの国では税・社会保障負担率は所得が上がるにつれて上昇する累進体系となっているが、日本はOECD平均に比べて低所得帯における負担率の上昇がシャープになっており、低中所得者の負担率が国際的にみても高いことがわかる。

加えて、②:「年収の壁」の問題への対処も念頭に置かれた。社会保険料については一定所得を超えると突如定率がかかる仕組みとなっており、手取り収入の逆転に伴う就労インセンティブの阻害が生じる。近年は「年収の壁対策パッケージ」などのパッチワーク対応がとられてきたが、新たな制度は恒久的にこの問題に対処することが意図されている。給付対象とする範囲や子育て世帯への配慮、財源など複数の課題は残っているが、この2つの方向性は妥当だろう。

給付になった給付付き税額控除

一点気になるのは、③制度の執行体制とインフラに関する部分である。当初想定されていた「税額控除と給付を組み合わせる」狭義の給付付き税額控除ではなく、実務上は「給付」に一本化する方向が明確になった。中間整理では税額控除と給付を組み合わせる方式は制度が複雑となり事務負担が重くなる一方、給付のみとすれば事務の効率化を図ることができる旨が示された。給付付き税額控除の名を冠しつつも、制度の実体は所得情報等を活用した所得連動型の現金給付に近づきつつある。

この方向転換自体は、早期実施や事務効率を重視すれば理解できる部分はある。複数の所得情報を把握し、税・社会保険料負担を勘案しながら、対象者に過不足なく支援を届けるには、複雑な税額控除方式よりも給付方式の方が現実的な面はある。しかし、今回の議論はコロナ期の10万円給付、繰り返された住民税非課税世帯(ほとんどが高齢年金世帯)への給付を受けた問題意識に根差したものでもある。すなわち家計向け支援のインフラが不十分であるために粗い線引きでの家計向け支援しか行うことができない、という課題だ。家計向け支援を恒久的・機動的に行うための制度インフラを構築する観点で、税務情報を活用した形での新たな家計向け支援の形を作ることに大きな意義があった。

「給付」のみであっても、それが実現できないわけではない。中間整理でも、国と地方が協力して運営する方向が示され、全国一律のシステムや共通インフラは国が担い、住民との接点は地方自治体が中心となる役割分担が想定されている。ただし、所得情報を活用して全国共通の基準で制度を設計し、恒久的な家計支援インフラとして発展させるのであれば、少なくとも基幹的な執行機能は国が担う方が自然であり、一貫した運営・執行は行いやすいと考えられる。地方自治体との役割分担をどう線引きするかは、今後の制度設計の焦点であり、この制度が真に「きめ細やかな家計向け支援のインフラ」となり得るかを測る試金石となる。

(参考文献)

翁(2026)「低所得の勤労層への支援の検討―日・主要4カ国比較と英米の支援制度の経験から得られる示唆―」 NIRAオピニオンペーパーNo.89

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

-

骨太方針2026のポイント(財政運営編) ~責任ある積極財政:評価すべき点と懸念が残る点~

日本経済

星野 卓也

-

骨太方針2026のポイント(総論編) ~責任ある積極財政の具体化と「成長重視」へのギアチェンジ~

日本経済

星野 卓也

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

資金循環統計(2026年1-3月期) ~イラン影響は価格↑・数量↓で相殺、「貯蓄から投資へ」も着々と~

日本経済

星野 卓也

-

家計資産「株・投信・債券4割目標」で何が変わるのか ~国際比較でみる日本の特徴と政府新目標の温度感~

日本経済

星野 卓也