- HOME

- レポート一覧

- 経済分析レポート(Trends)

- AI普及で中立金利はいずれ上がる

- Economic Trends

-

2026.05.28

日本経済

経済財政政策

景気全般

金利

AI(人工知能)

AI普及で中立金利はいずれ上がる

~経済成長率、イノベーションを考える~

熊野 英生

- 要旨

-

-

2022年のChatGPTの登場により、AIは加速度的に普及しつつある。その影響は、潜在成長率を引き上げていくだろう。しかし、そうしたイノベーション効果がすぐには経済統計に反映されないことは、「ソロー・パラドックス」として知られている。

-

おそらく、最近の名目中立金利は、実質潜在成長率よりも、期待インフレ率の変化によって、上がっている可能性が高い。今後の金融政策を考えるときに、中立金利をどう考えるかは重要な論点になる。

-

名目中立金利はどのくらいか?

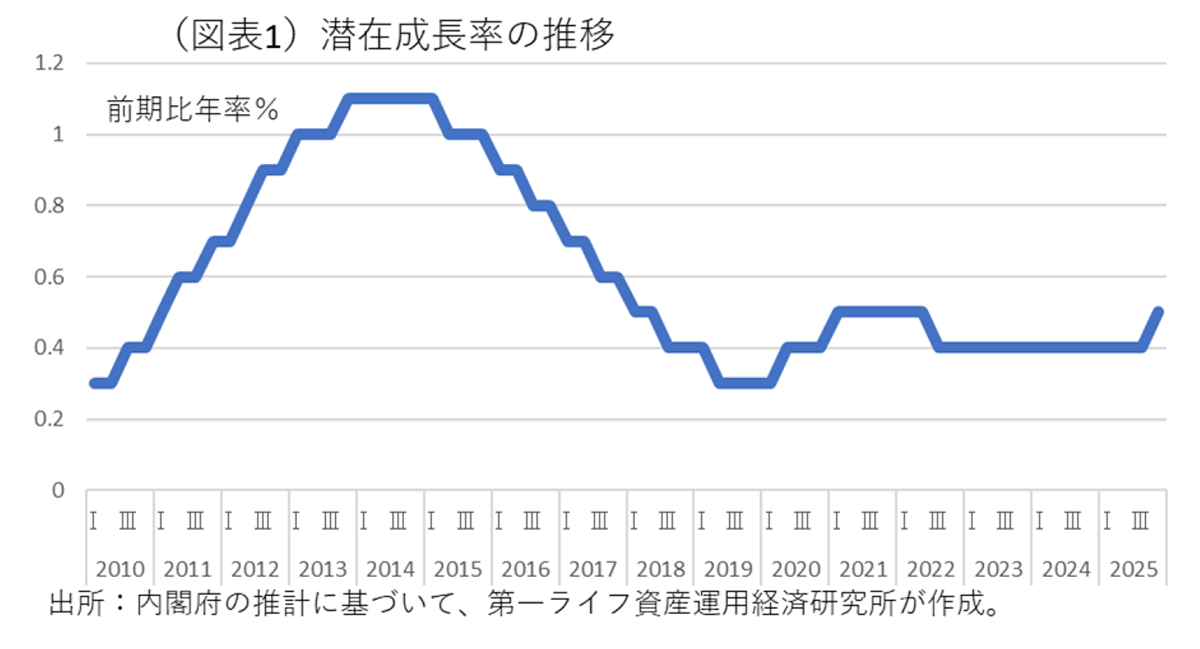

現在、AI時代の幕開けにある。ならば、経済成長率もAI活用によって底上げされるのではないかと思う。経済成長率のベースラインになるのは、潜在成長率である。内閣府の試算では、0.4%程度とされる(2023~2025暦年、実質値、図表1)。AI活用が進むと、資本・労働投入に拠らない技術進歩要因(全要素生産性)が高まって、成長率を押し上げるという考え方が成り立つ。

この潜在成長率は、現在の金利水準で景気を刺激も抑制もしない「中立金利」に見合っているとされる。今、債券市場が織り込んでいる期待インフレ率(BEI、10年)がだいたい1.8%程度だとすると、名目値の中立金利は2.2%(1.8+0.4)という計算になる。名目中立金利=期待インフレ率+実質中立金利、という計算になるからだ。2025年末までの日銀の植田総裁の発言では、名目中立金利は1~2.5%の間に分布しているとしていた(1~2.5%の中間は1.75%)。

焦点になるのは、この名目中立金利が、実体経済がAI活用でより成長ペースを高めたとき、同時に経済の耐久性も向上していくのではないかという点である。わかりやすく言えば、日銀が今度数回の利上げをしても、日本経済がAI活用によって成長ペースを高めることができた場合には、以前に比べて利上げに対する耐久性が高まったと言えるのではないかということである。

ソロー・パラドックス

しかし、派手に聞こえる技術進歩があったとしても、それがすぐに経済成長率を底上げできる訳ではないという反論はある。かつて2000年頃にインターネット革命=IT革命が騒がれた。1990年代半ばに普及し始めたインターネットは、個人の普及率で1997年に9.2%、2000年に37.1%へと高まっていた(総務省「情報通信白書」)。当時は、経済学者ロバート・ソローが過去に語っていた「コンピュータ時代はどこにでもみられるが、生産性の統計には表れていない」(1987年)という言葉が頻繁に引用されて、ニューエコノミー懐疑論の論陣を支えていた。2022年11月に発表されたchatGPTも劇的な進化を遂げているが、現状それが日本の潜在成長率を押し上げるには至っていない。このことを私たちはどう考えるべきなのだろうか。

夜明けは遅れてやってくる

ソロー・パラドックスが言っている内容は、一見AI普及によって潜在成長率は上がるように思えても、それが「すぐにGDPなどの成長統計には表れません」ということになるのだろう。中立金利も2022年以降、速やかに上がっているという訳ではないという見方になる。

その理由は様々に表現できると思うが、次に筆者の見方を示そう。まず、イノベーションには破壊的な側面がある。例えば、アンソロピックのソフトウェアは、幾多の業務用の価値を失わせるほどの性能だと言われる。既存市場を侵食しながら高成長を遂げる新製品は、こうしたマイナス作用もある。ところが時間が経ち、革新的なソフトウェアを誰もが利用して、当たり前のように恩恵を享受できるようになると、副作用よりも作用が大きくなって、社会全体の生産性を押し上げていく。情報通信技術にはネットワーク効果というのがあって、携帯電話のようにほとんどの人が保有するようになった段階で、キャッシュレスのサービスや各種ソフトウェアの利便性が飛躍的に向上する。どんな革新的ツールでも、社会全体への普及・浸透には時間がかかる。だから、生産性や成長統計への反映が遅れてしまうのだ。

中央銀行にとっては、こうした見えにくい要因で中立金利が上がると、適正な政策金利水準が変化してしまい、政策運営がより難しくなる。具体的には、緩和的水準に金利を据え置きがちになって、インフレバイアスが生じるのである。

評価が難しいAI需要

日銀が利上げを進めていく際に、AI普及が中立金利をいずれ押し上げていくことは、先々の利上げ余地を広げることを意味する。

問題は、このAI普及のスピードが思いのほか早いことにある。半導体需要の高まりから、半導体価格は上昇し、各種の情報機器も値上がりしている。銅などの金属、希少金属など素材価格もここにきて値上がりしている。イラン情勢以外にも、国際的なインフレ要因は高まっている。こちらは、実質中立金利の要因よりも、期待インフレ率を押し上げる要因になっている。現在の名目中立金利の水準は、以前に比べて上がっている可能性が高い。

イラン情勢に関しては、植田総裁は原油高騰は一時的と考えているが、AI需要の方は必ずしも一時的ではないだろう。もちろん、AI需要だけを根拠に中立金利が上がっていると判断してはいけないだろうが、原油高騰と相まって、期待インフレ率が上がっていることは無視できないはずだ。

日銀の利上げは、中立金利の議論を巡って、様々に利上げの必要性を根拠づける材料が浮上してきている。AI普及がじわじわと実質中立金利の引き上げていること以外に、足元のインフレ予想が高まっていることも、着実に利上げを進める根拠になる。

AI普及に関しては、潜在成長率の変化に織り込みにくい側面があることは、ここまでに述べてきた通りである。政府・日銀はそうしたイノベーションによる潜在成長率の変化を、正しく把握することにも研究を重ねていく必要があると考えられる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。