- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラケット・クリープによる「隠れ増税」の試算

- Economic Trends

-

2026.05.08

日本経済

経済財政政策

財政・税制

ブラケット・クリープによる「隠れ増税」の試算

~2019→2025年のインフレで1.9兆円/年程度に膨らむ~

星野 卓也

- 要旨

-

- 物価上昇が続く下では、所得税率そのものを変えなくても税率区分(ブラケット)や各種控除の基準額が据え置かれることで、納税者の実質的な負担は自動的に重くなる。これがブラケット・クリープによる「隠れ増税」である。

- 国税庁「民間給与実態統計調査」をもとに給与所得者の疑似個票を作成し、2019年から2025年までの所得分布と税制を用いて、その規模を試算した。税制パラメータは総合CPIの累積上昇率(2019→2025年で+11.9%)に合わせて調整されるべきだったと仮定し、現行制度との比較を行った。

- その結果、2025年時点で未調整のまま残っている負担増は年間1.92兆円と試算された。内訳は、所得税ブラケットの未調整が0.98兆円、給与所得控除テーブルの未調整が0.69兆円、住民税基礎控除の未調整が0.25兆円である。中高所得層ほど実効税率の上昇幅が大きく、現行の「年収の壁」見直しだけでは十分なインフレ調整にはなっていない。

- 社会保障国民会議では給付付き税額控除の議論の中で、低所得者の負担率の高さと高所得者の負担率の低さを示すデータが用いられ、負担の累進性向上の必要性が示されている。しかし、このブラケット・クリープが放置されていれば今後自然と累進性は上がっていくことになる。給付付き税額控除の財源の在り方にも関わってくることから、ブラケットや控除テーブルを含む税制全体のインフレ調整のあり方を併せて整理する必要がある。

- 目次

ブラケット・クリープと税制のインフレ調整

給付付き税額控除をはじめとする税・社会保障改革の議論が進んでいる。ここで置き去りになってしまっているものがブラケット・クリープに関する議論だ。これはインフレで名目所得が増えた際に、累進課税制度のもとで実質的な税負担が増える現象を指す。

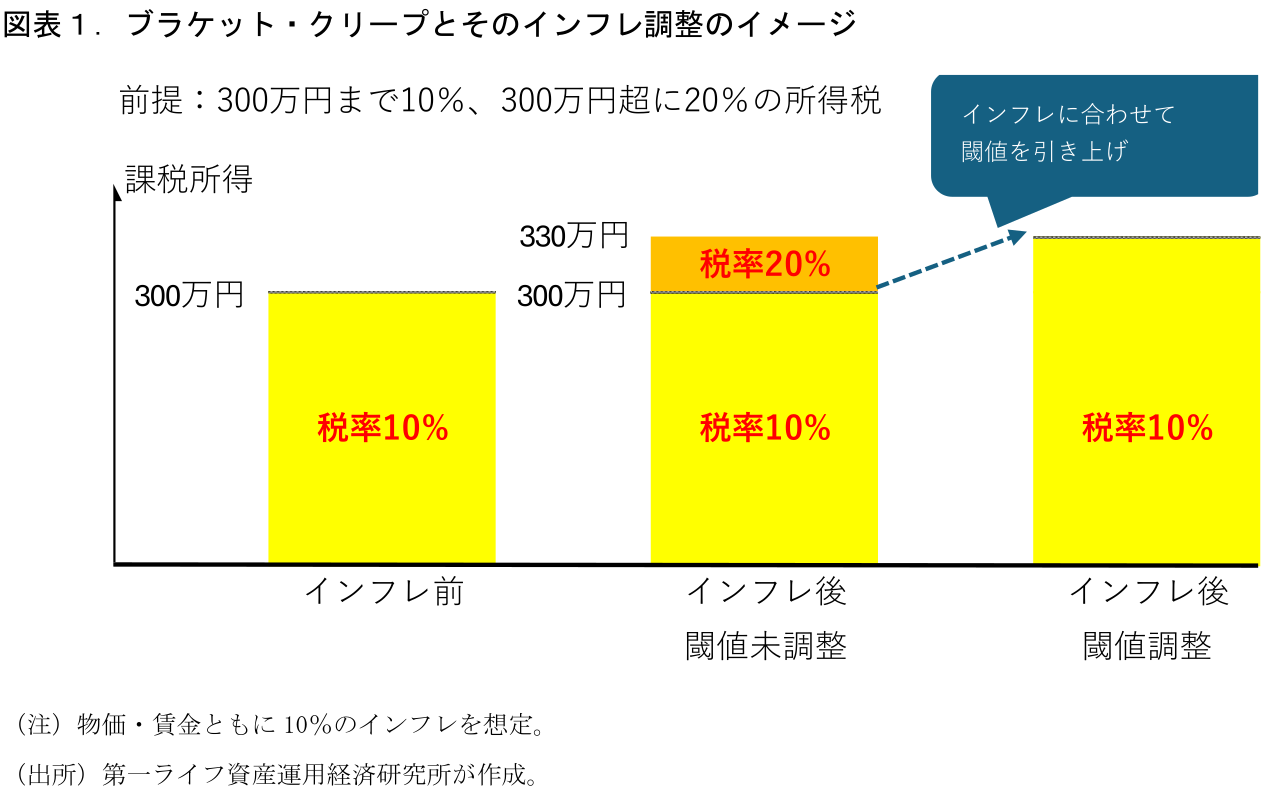

簡単な数値例を示す(図表1)。課税所得300万円までは税率10%、300万円超は20%という税制を考える。物価が10%上がり、それに合わせて名目所得も300万円から330万円に増えたとする。この場合、税額は30万円から36万円に増える。300万円を超えた30万円部分に20%の高い税率がかかるため、増加した所得には20%の税率がかかることになる。この前提下では物価・賃金ともに10%上昇しており、増加した所得は単なるインフレによるものだ。実質的な賃金は上昇していないにもかかわらず、所得の一部がインフレ前よりも高税率になり、名目所得の増加だけで平均税率が10%から約10.9%に上がってしまう。これがブラケット・クリープだ。

多くの先進国では、このブラケット・クリープに対応するために税率の変化する閾値をインフレ率に合わせて引き上げる仕組みを取っている。先の例でみてみよう。インフレ後には300万円を超えた30万円の所得に20%の高税率がかかっている。しかし、この閾値の300万円をインフレ率の10%に合わせて300万円→330万円に引き上げる。これによって、インフレ後の所得330万円にかかる税率はすべて10%となり、平均税率も上昇しない。

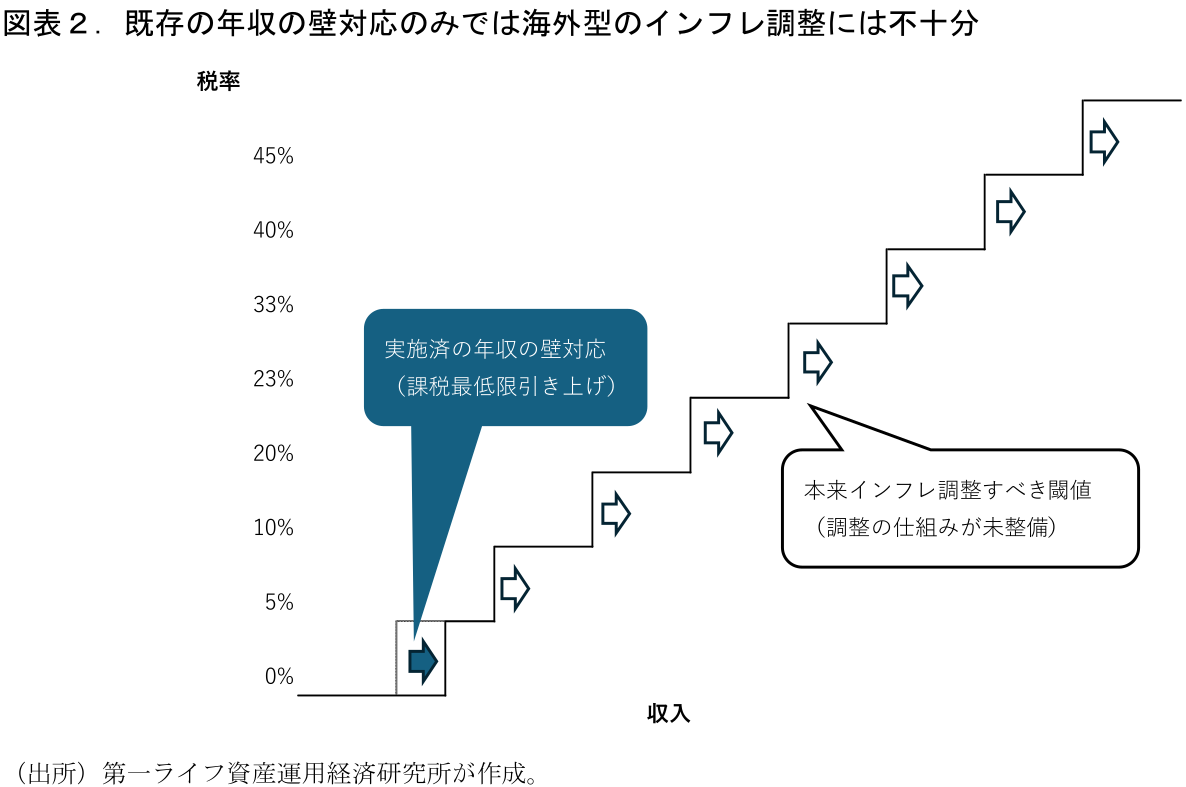

このインフレ調整の一環として実施されたのが、今年度の税制改正にも盛り込まれた「年収の壁」の見直し:所得税の課税最低限の引き上げである。2026年度の所得税の基礎控除と給与所得控除の最低額を引き上げ、更に今後の物価上昇率に合わせて2年ごとに見直すことが定められた。一連の所得税改革の議論は「年収の壁」の問題として紹介されることが多いが、本質はこの隠れ増税への対処である。

しかし、この課税最低限の引き上げのみでは隠れ増税対策としては不十分である。課税最低限の引き上げによって、税率0%(非課税)→税率5%(所得税最低ライン)の閾値の調整の枠組みは一定程度整ったが、5%→10%、10%→20%・・・といったほかの閾値については調整の仕組みが設けられていない(図表2)。既存の枠組みのままで閾値が据え置かれたまま物価・賃金の上昇が続く場合、「隠れ増税」が年々増加していくことになる。

足元までの隠れ増税分を試算:2019→25年で1.92兆円/年に

課税最低限の調整のみでは不十分な点は、過去の筆者レポート:星野(2025)「103万円の壁議論:適正な減税規模を考える~どこまでがインフレ調整の範疇なのか?~」でも指摘している。日本の場合には基礎控除のほか、給与所得者に適用される給与所得控除の算式にも固定の閾値があるため、実効税率(ここでは額面の給与収入に対する税額の割合)の上昇を中立化するためには同様のインフレ調整が必要である。また、住民税の基礎控除の引き上げの仕組み整備は見送られており、この点もインフレ下で実効税率が上昇してしまう要素になる。先のレポートでは、国税庁統計を用いたシミュレーションを通じ、既存の「年収の壁」のインフレ調整のみでは本来のインフレ調整に必要な減税規模の7分の1~8分の1の規模にとどまる点、既存の仕組みで2%インフレが続く場合には将来的に10年で家計に課される実質税額が10%超増える点などを示した。

本稿では同様のシミュレーション手法(国税庁統計の収入分布に従う疑似経済を作成して、税制改正の有無による税収や税率の違いをみる)を用いて、足元までに既に発生している隠れ増税の規模を試算した。つまり、海外型の純粋なインフレ調整が行われていた場合と足元(調整が不十分)の状況を比較することで、ブラケット・クリープの規模を推定する試みである。

(試算方法の概要)

-

試算は、2019年から2024年までの給与所得者の年収別分布(国税庁「民間給与実態統計調査」)をもとに、5万人の疑似個票を作成して行った。各年の収入階級別人数分布に合わせて、各階級の中に年収がばらついていると仮定し、階級内で乱数を発生させて擬似的な個票を作成。なお、2025年については実績が未公表のため、2024年の疑似個票を一律に2.5%(2025年の賃金上昇率に対応)押し上げ、2025年の分布の代替とした。

-

次に、その分布から2019年時点で分布のどの位置にいる人が、各年にはその年の分布のどの水準に対応するかを分位点マッピングで追跡した。2019年に下位何%・中位何%・上位何%にいた人が、翌年以降もそれぞれの年の同じ分位に位置するとみなして、年ごとの所得水準へ写像する。

-

税額計算では、給与所得控除、基礎控除、住民税基礎控除、社会保険料控除を反映したうえで、所得税と住民税を計算した。社会保険料控除は簡略化のため「給与所得の15%」と置いた。配偶者控除・扶養控除の影響を近似的に織り込むため、納税者の25%(2023・24年実績を参考)に追加控除を与えた。

-

これをもとに既存の税制とインフレ調整を行っていた場合の税制のパターンでそれぞれ各給与所得者の税額を計算し、両者を比較した。税制パラメータを連動させるべき基準として、総合CPIの年平均値を用いた。2019年から2025年までの累積上昇率は+11.9%である。

-

本シミュレーション方法は実際の国税庁統計をもとに作成しており、実態を一定の精度で分析できているものと考えている。しかし、厳密な推計には国税庁統計の個票データが必要である(利用が学術目的等に限定)。

(試算結果)

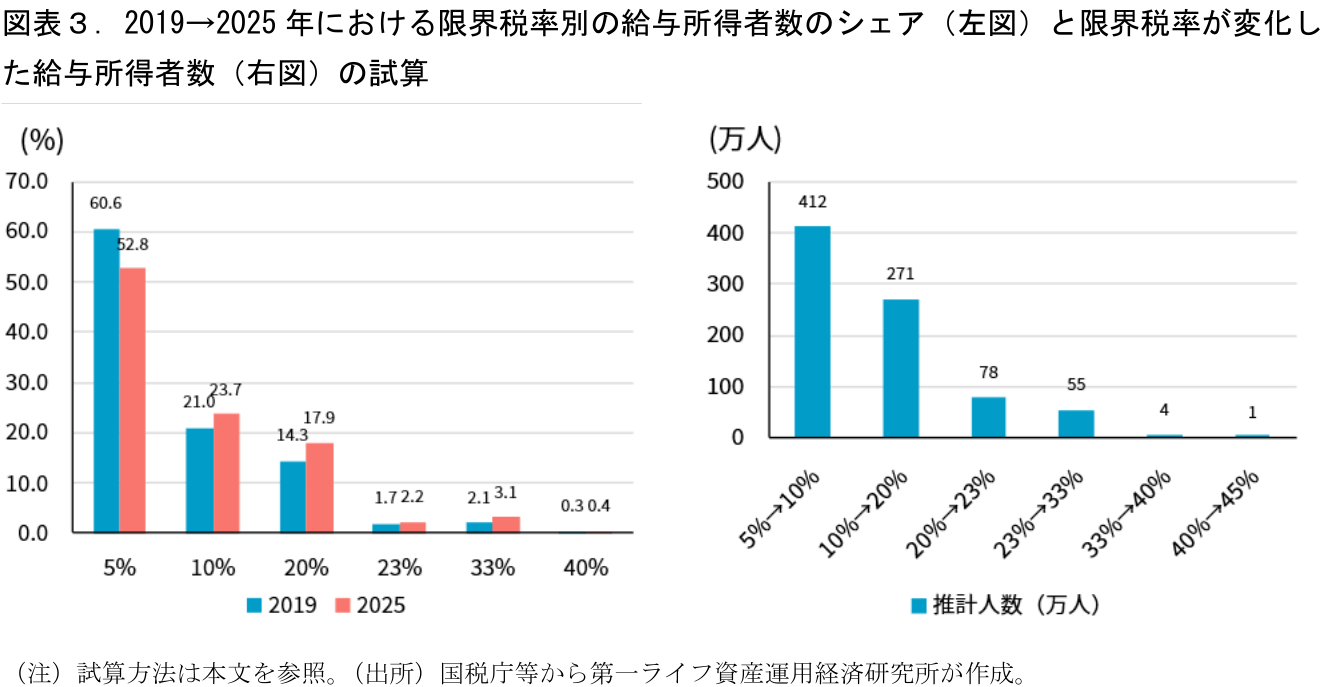

① 2025年の限界税率分布

図表3左図は、シミュレーションをもとに2019年と2025年で納税者がどの所得税率帯に属しているかを比較したものである。結果をみると、5%の税率帯に入る人の比率は2019年の60.6%から2025年には52.8%へ低下している。他方で、10%帯は21.0%から23.7%へ、20%帯は14.3%から17.9%へ上昇した。さらに23%帯は1.7%から2.2%へ、33%帯は2.1%から3.1%へと拡大している。

納税者に占める最低税率者の割合が低下する一方で、上位の限界税率にシフトしていることが確認できる。法定税率を変えなくても、名目所得の上昇と税率表の据え置きによって、税負担の高いゾーンに属する人の比率が徐々に増えている。

② どの税率帯からどの税率帯へ移ったのか

図表3右図は、2019年時点の税率帯から2025年時点の税率帯へ、どれだけの人数が移ったかを示している。最も大きいのは5%帯から10%帯への移行で約412万人にのぼる。次いで、10%帯から20%帯への移行が271万人である。このほか、20%帯から23%帯への移行は78万人、23%帯から33%帯は55万人、33%帯から40%帯は4万人、40%帯から45%帯は1万人と推計される。ボリュームゾーンでもある限界税率5%、10%の中間所得層において、より多くの人が限界税率の変化に直面している。

③ 2019年から2025年までの物価上昇に照らした未調整分

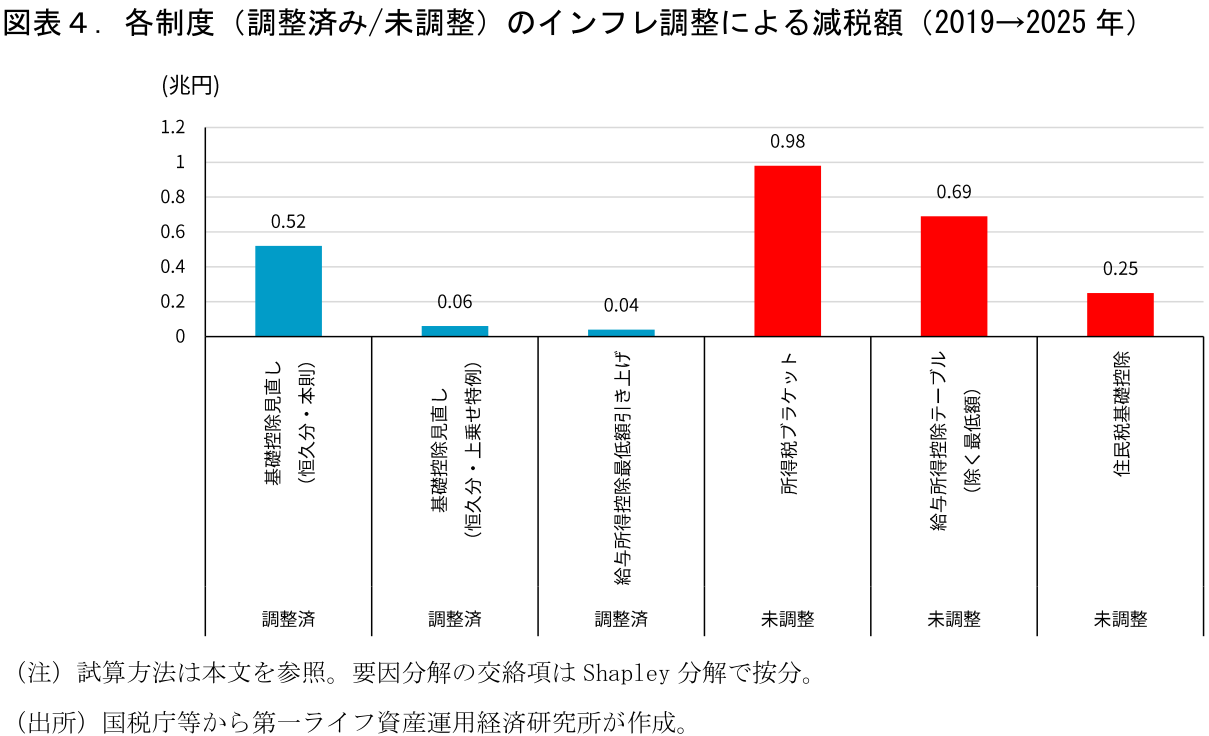

図表4は既存の実施済みの改正による減税額とともに、2019年を起点に2025年までの累積物価上昇率+11.9%に見合うように税制を調整したと仮定した場合、どこが未調整のまま残っているかを示したものである。シミュレーションで得られた値を実際の経済にスケールをあわせる形で試算した。なお、2025年度改正のうち恒久措置を実施済みの改正として織り込み、時限措置は未調整として扱っている。

このうち、未調整要因として残っている額は1.92兆円と試算された。内訳は、所得税ブラケットの未調整が0.98兆円、給与所得控除テーブルの未調整が0.69兆円、住民税基礎控除の未調整が0.25兆円である。

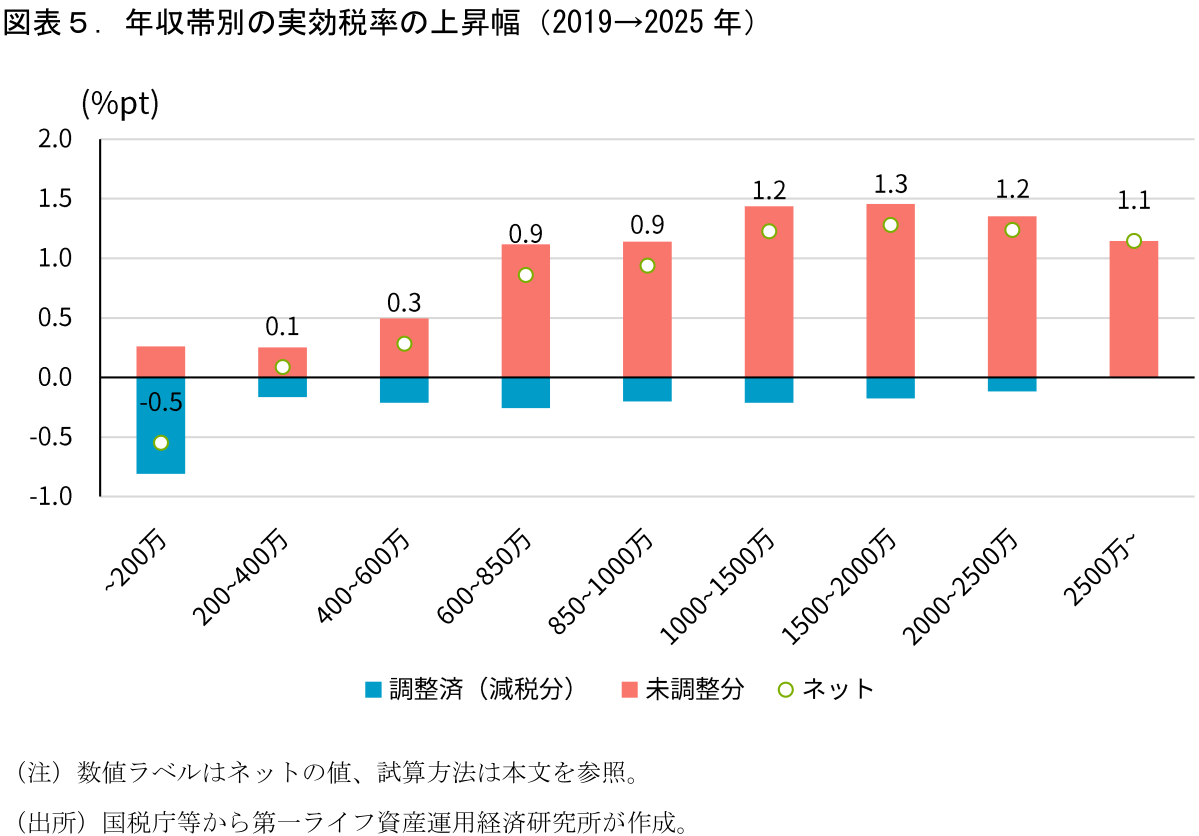

④ 年収帯別の実効税率上昇幅

図表5は既に実施された改正による減税効果(恒久措置のみ)と、それでもなお残る未調整の超過負担をネットしたうえで年収帯ごとに実効税率の上昇幅として示したものである。横軸は2019年時点の年収帯を指している。

年収600~850万円層、年収850万円~1000万円層では+0.9%ptの実効税率上昇、年収1000万円以上の層ではそれぞれ+1%pt超の実効税率上昇が隠れ増税によってもたらされているとの結果になった。中高所得層の実効税率の上昇幅がより大きくなっていることがわかる。高い限界税率にある層では、閾値が調整されないことを通じた実効税率の上昇幅がより大きく、隠れ増税の影響を色濃く受ける形になっている。

一方、既決定の改正内容は特に低所得者層の基礎控除額等を物価上昇率よりも大きく引き上げるものである(詳細は税制改正の内容などを参照)ことから、実効税率を引き下げる要素になっている。特に控除額の引き上げが手厚い「~200万円」帯では純減税になっていることもわかる。

〇給付付き税額控除とともに扱いを整理すべき

このように、インフレが続く中でブラケット・クリープは中高所得層を中心に所得税の実効税率の上昇に繋がっている。一連の「年収の壁」の議論を通じて課税最低限のインフレ調整の仕組みは一定程度整ったが、ブラケットの未調整等を背景に、純粋なインフレ調整からはまだ距離のある状況だ。これを放置すると、先々もインフレ下で中高所得層を中心に実効税率が自動的に上がり続けることになる。

これは現在進行中の社会保障国民会議の議論との兼ね合いでも重要である。公表されている資料等からは日本の税・社会保障制度が「低所得者の負担率が高く、高所得者の負担率が低い」旨が示されている。今後財源の議論になっていく場合には、高所得者増税と低所得者減税(給付)の充実のセットで累進性を強める、といったオプションが検討されることが予想される。しかし、これまで見てきたように、現行制度でインフレ経済が続くと中高所得者を中心に税負担率は上がり続けるため、自ずと累進性は高まっていくことになる。中高所得者の更なる負担増を議論するのであれば尚更、この点の整理は不可欠であろう。

なし崩し的にはなるが、将来的な調整を制度化しつつも、既存の未調整分を給付付き税額控除の財源として充当するといった整理も考えられるだろう。いずれにせよ、給付付き税額控除の財源の問題にも大きくかかわってくることから、ブラケット・クリープの問題と給付付き税額控除をはじめとする税・社会保障改革の議論はセットで行う必要があろう。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測