- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド25-26年度予算案、選挙結果を受けて中間層支援に重点

- Asia Trends

-

2025.02.03

アジア経済

アジア経済見通し

アジア金融政策

インド経済

為替

インド25-26年度予算案、選挙結果を受けて中間層支援に重点

~農業、中小企業、投資、輸出を成長のエンジンに据える一方、所得税減税で中間層支援に舵~

西濵 徹

- 要旨

-

-

インドでは、昨年の総選挙を経てモディ政権は3期目入りを果たすも、最大与党BJP単独では議席を大きく減らすなど与党連合内での力関係が変化している。総選挙後に公表した今年度本予算案ではその影響が色濃く現われる動きがみられた。さらに、足下の景気は頭打ちするなかで来年度予算案の行方に注目が集まった。歳出全体の伸びは抑える一方、総選挙の結果を踏まえて農村部や農業を重点分野に掲げるとともに、中小企業、投資、輸出を成長のエンジンに掲げるなど、些か総花的な配分を行う方針が示された。

-

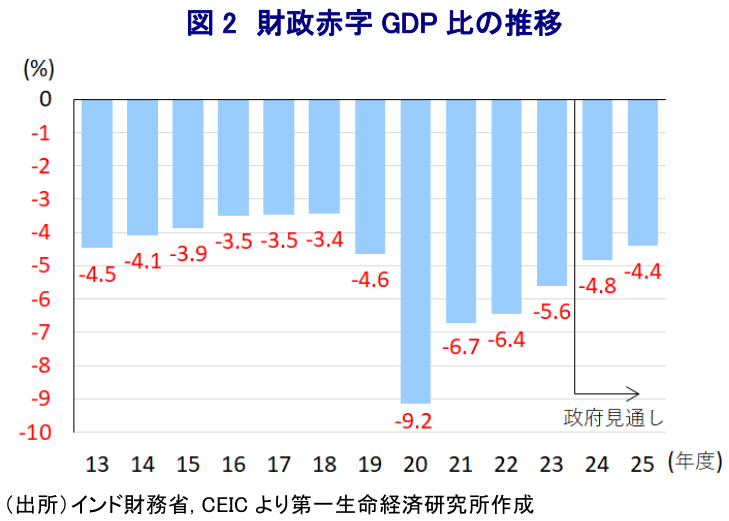

歳入増を前提に財政赤字はGDP比▲4.4%と今年度(▲4.8%)から一段と圧縮を図るとしている。税収の前提は穏当とみられる一方、景気を巡る不透明感に鑑みれば修正を余儀なくされる可能性はくすぶる。また、税制改正として所得税減税を通じて家計消費を支えるとする一方、一連の減税に伴い税収は1兆ルピー程度下押しすると見込まれる。他方、家計消費の足かせとなる金融引き締めの転換を目指す動きがみられるが、足下のインフレは高止まりしている上、ルピー相場は最安値を更新するなど輸入インフレの懸念もくすぶる。モディ政権は予算で景気重視の姿勢をみせたが、実体経済の行方は見通しにくくなっている。

-

インドでは、昨年の連邦議会下院(ローク・サバー)総選挙を経てモディ政権は3期目入りを果たしたものの、モディ政権を支える与党連合(NDA(国民民主同盟))で半数を上回る議席を確保するも、最大与党であるBJP(インド人民党)は大きく議席を減らしており、与党連合内における力関係に変化が生じている(注1)。こうした影響は、今年度(2024-25年度)予算を巡って、総選挙前に公表された暫定予算時点ではBJPの勝利が予想されていたことも追い風に、バラ撒き姿勢が抑制されるなど自信がうかがわれる内容となっていた(注2)。しかし、上述のように総選挙でBJPが事実上敗北を喫したことで政党間の力関係に変化が生じていることを反映して、その後に公表された本予算では重点分野が暫定予算時点から大幅に拡大するなど、他党への配慮がうかがえる内容となった(注3)。その後のインド経済を巡っても、異常気象を受けた食料品など生活必需品を中心とする物価上昇を理由にインフレが高止まりしており、中銀(RBI)も金融引き締めを維持せざるを得ない状況に直面しており、景気にブレーキが掛かる動きがみられる(注4)。他方、世界経済を巡っては、米トランプ政権による関税政策の行方に加え、2000年代以降のけん引役となってきた中国経済の勢いにも陰りが出るなか、上述のようにインド景気にブレーキが掛かるも相対的にみれば依然として高い伸びをみせており、いやが上にもインド経済の行方に注目が集まっている。よって、4月から始まる来年度(2025-26年度)予算案の行方も注目されるなか、1日にインド政府が公表した予算案では歳出規模を50.65兆ルピーと今年度本予算比で+5.1%、見通し比で+7.4%拡大するも、本年度同様に全体としての歳出の伸びを抑える方針が維持された。歳出項目別では、インフラ関連を中心とする資本支出は今年度予算比+0.9%の11.21兆ルピーと伸びを抑える一方、連邦政府が地方政府に供与する資本支出に使途を限定する補助金4.27兆ルピー(同+9.3%)と併せると総額で15.48兆ルピーと過去最大とするなど、景気下支えや雇用創出を意識する姿勢をみせている。また、昨年の総選挙においてBJPは『大票田』とされる農村部で議席を失うなど敗北を喫する一因となったことを受けて、生活インフラを中心とする農村開発関連予算も2.7兆ルピー(今年度予算比+0.4%)と微増ながら過去最大としている。さらに、農村を対象とする雇用支援プログラム向けの支出を維持するとともに、物価高に直面する肥料や食料品を対象とする補助金の規模も維持した上で、農家を対象とする支援の限度額を引き上げるなど農村部を強く意識した予算配分となっている。今年度予算で盛り込まれた新規雇用創出スキームを巡っても、来年度予算では2000億ルピーに倍増させるなど引き続き雇用やスキルアップを重点分野に掲げる方針が示されている。そして、予算配分を巡っては農業を『第1のエンジン』、中小企業を『第2のエンジン』、投資を『第3のエンジン』、輸出を『第4のエンジン』に掲げて成長支援に向けた重点配分に動くとしているものの、些か総花的な内容になっていると捉えられる。

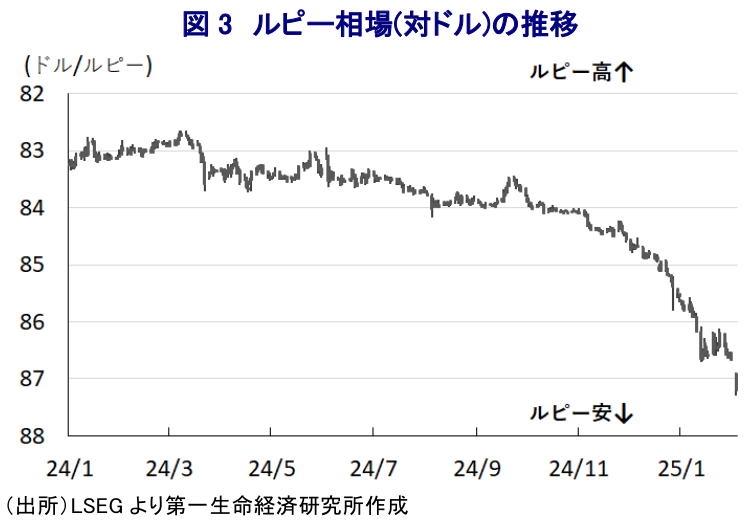

他方、歳入規模は34.20兆ルピーと今年度予算比+9.3%増としており、その大宗を占める税収は28.37超ルピー(同+9.8%)としており、その前提として来年度の名目成長率が+10.1%になると見込んでいるほか、税外収入を5.83兆ルピー(同+6.8%)になると計上している。ただし、今年度の税外収入については予算段階(5.46兆ルピー)に対して実績見通し(5.31兆ルピー)が減少する見通しとなっていることに鑑みれば、足下の想定は些か楽観に傾いている可能性に留意する必要がある。なお、上述のように来年度の名目成長率の前提を+10.1%としているものの、政府は今年度の名目成長率見通しを+9.7%、実質成長率見通しを+6.4%としているほか、予算案の公表前日に公表した経済白書では来年度の実質成長率見通しを+6.3~6.8%になるとしていることを勘案すれば、その前提については比較的穏当なものと捉えられる。ただし、世界経済を巡る不透明感の高まりを理由に成長率が下振れする可能性に留意すれば、その前提を下方修正する必要に迫られる可能性には要注意と考えられる。結果、財政赤字は▲15.69兆ルピーと今年度見通し(▲15.70兆ルピー)並みとするとともに、GDP比でも▲4.4%と今年度見通し(▲4.8%)から圧縮するとしている。その上で、税制価格として一昨年来のインフレで苦境に喘ぐ中間層への支援を目的とする所得税減税に動くとしており、課税最低限の大幅引き上げ(年収70万ルピー→128万ルピー)に加え、課税区分の見直しを通じて中間層世帯の可処分所得の拡大を図ることで家計消費を下支えする姿勢を前面に打ち出している。なお、政府は一連の所得税減税に伴い歳入は1兆ルピー(GDP比0.3%)程度下押しされるとしているが、それに伴い家計消費が喚起されれば税収増に繋がる可能性はある。ただし、足下の家計消費が伸び悩む要因として物価高とRBIによる引き締め長期化が挙げられるなか、昨年末に総裁が交代するなど将来的な利下げに向けた布石を打つ動きがみられるものの(注5)、足下のインフレ率はRBIが掲げるインフレ目標(4±2%)の中央値を上回る推移が続いている。さらに、米トランプ政権の関税政策を受けて足下では通貨ルピーの対ドル相場は調整の動きを強めるとともに、最安値を更新するなど輸入インフレが新たなインフレ要因となることが懸念されるなか、RBIにとってはルピー安の動きに拍車を掛けることに繋がる可能性がある利下げのハードルは高まっている。その意味では、モディ政権としては来年度予算案で景気下支えに注力する姿勢を示したものの、実体経済の行方については見通しが立ちにくい状況にあると捉えられる。

注1 2024年6月5日付レポート「インド総選挙、与党連合過半維持もBJP議席減、モディ政権とインド経済は」

注2 2024年2月2日付レポート「インド・モディ政権、総選挙に自信か、2024-25年度予算はバラ撒き姿勢を抑制」

注3 2024年7月24日付レポート「インド24-25年度本予算案、総選挙の結果が様々な面で影響」

注4 2024年12月2日付レポート「インド景気に急ブレーキ、「期待先行」をあらためて認識する必要あり」

注5 2024年12月10日付レポート「インド準備銀総裁、政府との関係重視で2代連続の官僚出身者に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹