- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国、政治混乱が経済の足を引っ張る悪循環、「トランプ 2.0」にも懸念

- Asia Trends

-

2025.01.23

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

為替

トランプ政権

韓国、政治混乱が経済の足を引っ張る悪循環、「トランプ 2.0」にも懸念

~国内の政治情勢、米トランプ政権の動き、北朝鮮情勢など不確実性に繋がる材料は山積~

西濵 徹

- 要旨

-

-

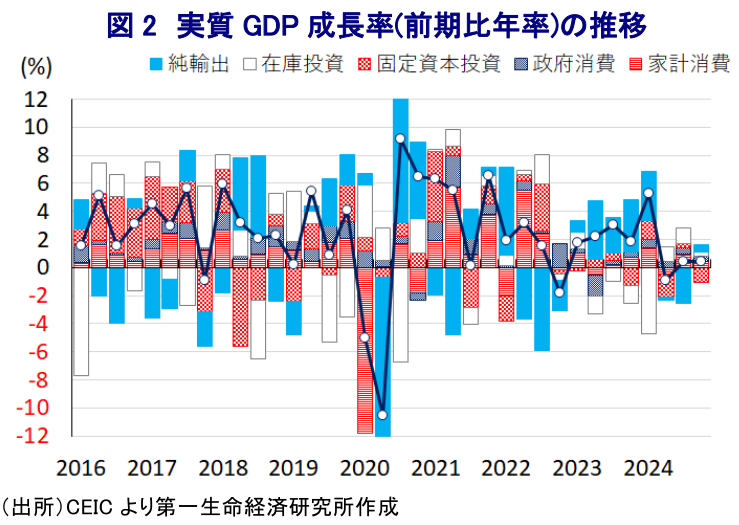

足下の韓国は政治、経済の両面で混乱に直面している。政治面では、尹大統領の非常戒厳発令を機に混乱が広がり、その後に尹氏は弾劾訴追されるとともに、代行も弾劾訴追される異常事態が続く。政治混乱や政策停滞で雇用環境は急速に悪化し、内需を取り巻く環境は厳しさを増すなか、外需にも不透明感がくすぶる。こうしたなか、昨年10-12月の実質GDP成長率は前期比年率+0.45%に留まるなど勢いを欠く推移が続く。昨年の経済成長率は+2.0%と前年(+1.4%)から加速したが、成長率のゲタを勘案すればほぼ横這いと捉えられる。今年も内・外需双方に不透明要因が山積するなど勢いの乏しい展開が続くであろう。

-

米トランプ政権の政策運営は不確実性が高く、中国経済にも不透明感が高いなか、足下の外需は下振れしている。足下のインフレは落ち着いた推移が続くなか、中銀は昨年末に利下げに動くなど景気下支えに傾注しているが、先月以降の政治混乱によるウォン安を受けて利下げ休止に追い込まれるなど困難な対応が続く。足下ではウォン安に一服感が出ているが、政治混乱が長期化する懸念はくすぶる。北朝鮮情勢を巡って不透明感が増す可能性もあるほか、米トランプ政権との関係の行方も見通せない。その意味では、韓国政治、経済ともに米トランプ政権の一挙一動に揺さぶられる展開が続く可能性は高いと見込まれる。

-

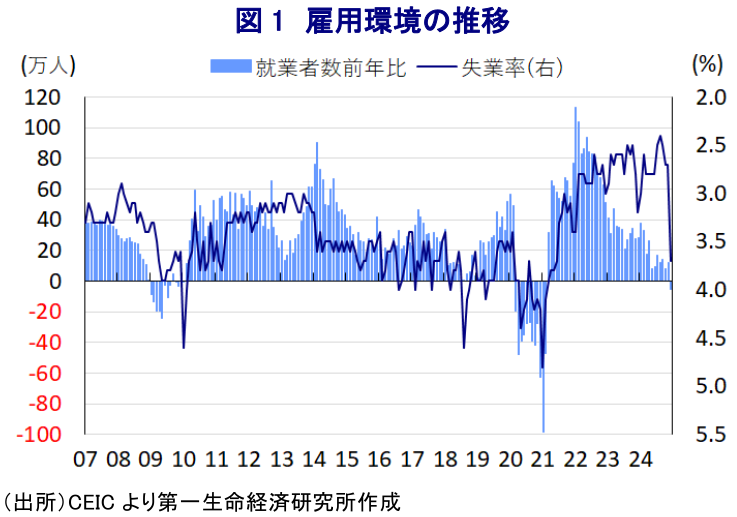

足下の韓国は政治、経済の両面で混乱に直面する状況が続いている。政治を巡っては、政権と国会の『ねじれ状態』による政策停滞を打破すべく尹錫悦(ユン・ソンニョル)大統領が非常戒厳の発令し、早々に取り下げる事態に追い込まれたものの(注1)、その後に国会は尹氏に対する弾劾訴追案を可決し(注2)、左派勢力の影響力が強い高位公職者犯罪捜査処(公捜処)も尹氏の身柄拘束、逮捕に動く異例の事態に発展している。さらに、尹氏に対する弾劾訴追案可決により職務停止が決定し、韓悳洙(ハン・ドクス)首相が職務を代行するも、直後に国会は韓氏に対する弾劾訴追案を可決して職務停止に追い込まれ、その後は崔相穆(チェ・サンモク)副首相、兼企画財政部長が職務を代行する異常事態が続いている。他方、政治混乱を受けた労働市場の混乱に加え、政府の雇用支援計画が終了したことも重なり12月の失業率は大幅に悪化しているほか、労働組合が抗議活動を展開していることを反映して幅広く生産活動に悪影響が出る動きもみられる。さらに、韓国経済はアジア新興国のなかでも構造面で外需依存度が相対的に高く、最大の輸出相手である中国の景気減速に加え、米トランプ政権の通商政策を巡る不透明感も外需の足かせとなる懸念が高まっている。中銀は物価と為替の安定を目的に長期に亘って引き締め姿勢を維持したものの、首都ソウル以外の不動産市況は低迷しており、家計債務がGDP比で9割超と高水準にあるなかで債務負担の増大と逆資産効果が家計消費の足かせとなる動きがみられる。そして、上述のように外需を取り巻く環境悪化が懸念されるなかで企業部門の設備投資意欲も後退するなど、景気の重石となる懸念も高まっている。このように内・外需双方に懸念材料が山積していることを反映して、昨年10-12月の実質GDP成長率は前年同期比+1.2%と前期(同+1.5%)から鈍化して1年半ぶりの伸びとなるとともに、前期比年率ベースの成長率も+0.45%と前期(同+0.40%)からわずかに伸びは加速するも、3四半期連続でゼロ近傍で推移するなど足下の景気は頭打ちの様相を強めている。昨年末にかけての中国景気は底打ちの動きが確認されるも、財、サービス両面で輸出は力強さを欠く推移が続くとともに、企業部門による設備投資は下振れしており、雇用悪化も重石となる形で家計消費は鈍化するなど、内・外需ともに景気の重石となっている。分野別の生産動向を巡っても、サービス業の生産に底堅い動きがみられるものの、製造業の生産は力強さを欠くとともに、異常気象の影響も重なり農林漁業や鉱業の生産は低迷しているほか、経済活動の動向に連動する傾向がある公益サービス関連の生産も大きく下振れしており、足下の景気を取り巻く環境が急速に悪化している様子がうかがえる。なお、2024年通年の経済成長率は+2.0%と前年(+1.4%)から加速しているものの、成長率のゲタは+0.9ptと前年(+0.1pt)からプラス幅が拡大していることに鑑みれば、ほぼ同じペースに留まったと捉えることができる。さらに、今年の経済成長率のゲタは+0.1ptとプラス幅が縮小しており、下振れしやすい環境にあることに留意する必要がある。

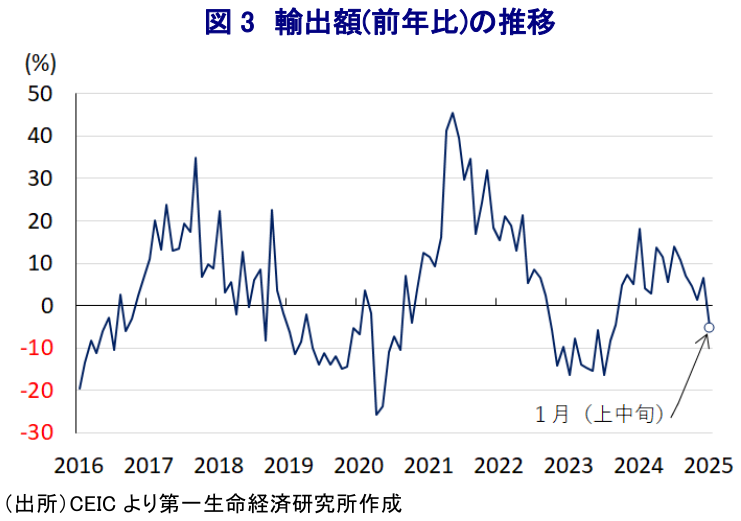

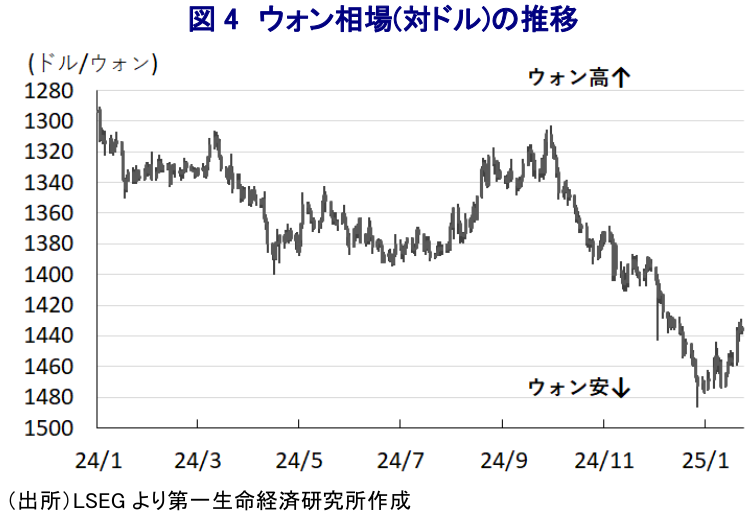

米トランプ政権を巡っては、当初懸念されたすべての国を対象とする追加関税の発動に舵を切る事態とはなっていないものの、公約に掲げるとともに、当選後に宣言したカナダとメキシコに対する25%の追加関税、中国に対する10%の追加関税に言及しており、関税をてこに『ディール(取引)』を要求する姿勢は変わらないと見込まれる。また、昨年末にかけての中国景気は、当局が内需喚起に動いていることに加え、米トランプ政権による追加関税賦課を警戒した外需の駆け込みの動きが底入れを促すことに繋がったものの、一連の内需喚起策については需要の『先喰い』に過ぎないことに鑑みれば、先行きについてはその反動に伴う下振れが警戒される(注3)。韓国経済にとっては、中国が最大の輸出相手であるとともに、中国景気が減速する背後で堅調な米国向け輸出が輸出全体を下支えする展開が続いたものの、足下では一転して下振れする動きが確認されており、年明け直後の景気は一段と下振れしている可能性がある。さらに、足下のインフレは中銀目標を下回る推移が続いているほか、上述のように首都ソウル以外の不動産市況は調整の動きが続くなど家計部門にとって逆資産効果が家計消費の足かせとなり得る状況に直面しており、中銀は昨年10月にコロナ禍後初の利下げの動くとともに(注4)、翌11月にも2会合連続で利下げを行うなど(注5)、景気下支えに傾注する姿勢を強めてきた。しかし、上述した先月以降の政治混乱を受けて、国際金融市場では米トランプ政権による通商政策をはじめとする政策運営が米国のインフレが高止まりして米FRB(連邦準備制度理事会)の利下げペースが遅れる、困難になるとの見方が強まり、米ドル高の動きが再燃していることも重なり、ウォン相場が調整の動きを強めるなど、資金流出に直面している。こうしたなか、上述したように足下の景気は頭打ちの動きが確認されるとともに、先行きについても国内・外で景気の足かせとなる材料が山積しているにも拘らず、中銀は今月16日の定例会合においてウォン安を警戒して利下げ休止を決定せざるを得ない難しい対応を迫られている(注6)。足下では米ドル高の動きに一服感が出ているほか、ウォン相場についても資金流出に伴う売り圧力が一服して底打ちする動きがみられる。ただし、政治混乱を巡る状況が改善している訳ではなく、尹大統領に対する弾劾裁判の行方も不透明なほか、公捜処が主導する捜査の行方も不透明であるなど、早期に事態が好転するとは見込みにくい。また、仮に尹大統領に対する弾劾が成立して失職に追い込まれれば、その後に次期大統領選が実施されるものの、直近の世論調査においては与党(国民の力)に対する支持率が最大野党(共に民主党)を上回る事態となっている。さらに、共に民主党の李在明(イ・ジェミョン)代表も訴訟を抱えるなど『脛に傷』を持つなか、大統領選実施のタイミング如何では公民権停止に伴い出馬ができず、次期政権の枠組みは見通しにくくなる。米トランプ政権は北朝鮮問題を巡ってバイデン前政権と異なる認識を有するほか、韓国に対して在韓米軍に関する分担金の大幅引き上げを要求する可能性があるなか、仮に次期政権が北朝鮮に融和的な左派になれば、反発を強めることも予想される。政府と議会のねじれ状態を理由とする政局混乱という観点では、台湾で今年の防衛予算が大幅に削減されるなど米トランプ政権の主張に反する動きがみられるが(注7)、韓国においても似たような動きが顕在化すれば、朝鮮半島情勢に対する米国の関与に影響が出ることで見通しが立ちにくくなるとともに、そうした懸念がウォン相場の混乱を招くことも考えられる。そして、米トランプ政権が事態打開を目的に関税を用いたディールを仕掛けることも考えられるなど、政治、経済ともに不透明要因に晒される展開が続くであろう。

注1 2024年12月4日付レポート「韓国・尹大統領が内政停滞を理由に「非常戒厳」を突如宣言」

注2 2024年12月16日付レポート「韓国・尹大統領の弾劾訴追案可決、「情」に揺さぶられる政治の行方」

注3 1月17日付レポート「中国、2024年成長率は+5.0%と目標(5%前後)をクリアしたけれど」

注4 2024年10月11日付レポート「韓国中銀がコロナ禍後初の利下げも、追加利下げには慎重姿勢」

注5 2024年11月28日付レポート「韓国中銀、為替や不動産に懸念も、景気優先で2会合連続の利下げ」

注6 1月16日付レポート「韓国中銀、追加利下げ機会を模索しつつ、3会合ぶりに利下げ「休止」」

注7 1月22日付レポート「台湾の防衛予算削減は「トランプ2.0」に如何なるメッセージとなる?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎