- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、2024年成長率は+5.0%と目標(5%前後)をクリアしたけれど

- Asia Trends

-

2025.01.17

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

トランプ政権

中国、2024年成長率は+5.0%と目標(5%前後)をクリアしたけれど

~あらためて統計の「疑わしさ」がうかがえる動きにも要注意、今年の成長率は+4.4%に留まると予想~

西濵 徹

- 要旨

-

- 足下の中国景気は当局の政策支援への依存度を強めるとともに、米トランプ次期政権を見据えた輸出駆け込みの動きがけん引役になっているとみられる。昨年10-12月の実質GDP成長率は前年比+5.4%と加速し、前期比年率ベースでも+6.6%と底入れが確認された。また、2024年通年の経済成長率は+5.0%と政府目標(5%前後)をクリアしたほか、久々に名実逆転が解消したとしている。ただし、統計に様々な改訂が影響する動きが確認されており、その「疑わしさ」に再び焦点が当たる可能性に留意する必要があろう。

- 12月単月の経済統計をみると、輸出額は前年比+10.7%と伸びが加速するなど米トランプ次期政権の発足を前にした駆け込みの動きが影響している。他方、小売売上高は前年比+3.7%と伸びは加速しているが、政策支援の対象で需要が押し上げられる一方、全体としての需要は力強さを欠くなど家計部門の財布の紐の固さがうかがえる。固定資本投資も年初来前年比+3.2%と伸びが鈍化しており、当局の設備更新支援が下支え役となる一方、不動産投資の低迷が足かせとなる動きが続いている。他方、鉱工業生産は前年比+6.2%と底入れしており、足下の景気は供給サイドがけん引役になっている様子がうかがえる。

- 昨年は縁起の良さを理由に出生数は増加したが、自然減により3年連続で総人口は減少したほか、生産年齢人口も急速に減少するなど労働力不足が潜在成長率の足かせとなる。先行きは外需の鈍化に加え、政策支援に依存する内需の息切れも予想されるなか、今年の経済成長率は+4.4%に留まると予想する。

足下の中国経済を巡っては、当局が実施している政策支援への依存度を強める動きがみられるとともに、米トランプ次期政権がすべての中国からの輸入品に対して10%の追加関税を課す方針を示したことを機に、政権発足前に駆け込みで輸出が押し上げられる動きもみられる。こうした動きも追い風に、不動産不況が重石となる形で低調な推移をみせてきた企業マインドは底打ちしているほか、幅広い分野で生産活動が活発化するなど、景気の底入れが促される動きがみられた。結果、昨年10-12月の実質GDP成長率は前年同期比+5.4%と前期(同+4.6%)から加速して6四半期ぶりの伸びになるとともに、季節調整値に基づく前期比年率ベースの成長率も+6.6%と前期(同+5.3%(同+4.3%から上方修正))から伸びが加速するなど底入れが進む動きが確認されている。なお、中国政府(国家統計局)は昨年末に一昨年(2023年)のGDPを上方修正しており、その理由に住宅部門の算出方法を従来の住宅原価法(経年劣化を一律で差し引く方法)から賃貸価値を用いる方法に変更したことに伴うものと説明している。その理由として、国家統計局は長らく中国国内の住宅賃貸市場が未成熟で賃貸住宅に関するデータが不完全であり、便宜的に住宅原価法を用いてきたものの、賃貸市場が成熟するなかで必要なデータが整備されたとしている。他方、深刻化する不動産不況が幅広い経済活動の足かせとなる状況に直面するなか、不動産関連のデータ変更を通じてGDP統計の上方修正を行ったことは、中古住宅を中心に価格下落に歯止めが掛からないなか、相対的に下方硬直性が高い賃貸価格を変更することで先行きの悪影響に歯止めを掛けたかったとの『思惑』も透けてみえる。その一方、今回の改訂に伴う翌年(2024年)のGDP伸び率への影響は軽微としており、そうした前提でGDP統計をみれば、足下の底入れの動きは政策支援や外需の駆け込みが押し上げに繋がったこと考えられる。また、2024年通年の経済成長率は+5.0%と昨春の全人代(第14期全国人民代表大会第2回全体会議)で掲げた政府目標(5%前後)をクリアしており、習近平指導部が過去数ヶ月に亘って目標実現を果たすべく政策支援の動きを強化したことが奏功したと捉えられる。なお、10-12月の名目成長率は前年比+7.4%と前期(同+4.0%)から加速し、7四半期ぶりに名目の伸びが実質の伸びを下回る『名実逆転』が解消されたものの、足下の物価動向はゼロ近傍で推移するなどディスインフレ圧力の根強さが確認されており(注3)、統計に対する疑義があらためて呈されることは避けられない。そして、中国のGDPは供給サイドの統計で構成されており、需要の有無に関係なく生産拡大により押し上げられることに加え、前期比の伸び率も過去に遡って上方修正されて企業マインドの動きと景気の動きに違いが生じているなど、そうした点でも中国当局が公表する統計への不信感をあらためて増幅させることが考えられる。

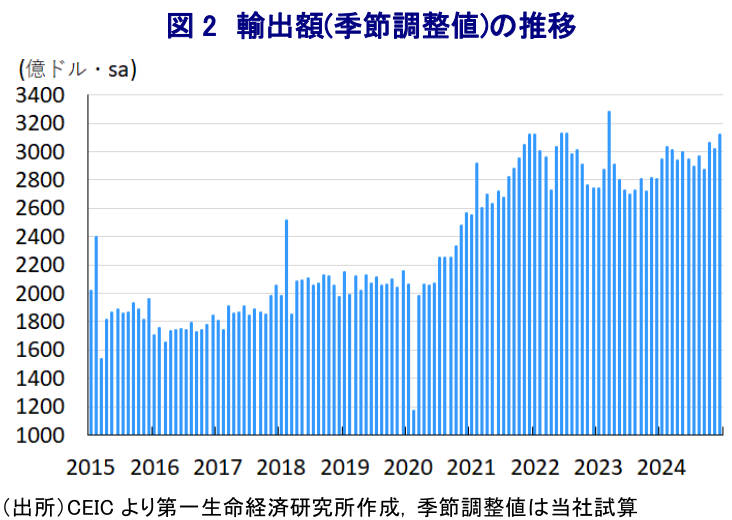

今月20日に就任する米国のトランプ次期大統領は、就任直後にすべての中国からの輸入品に一律で10%の追加関税を課す大統領令の発令に動くとの方針を示しているが、仮にこうした対応が採られた場合においてもマクロ的な観点でみた中国経済への影響は▲0.2~0.3pt程度の下押しに留まると試算される。ただし、このところの中国経済は不動産不況やコロナ禍を経た若年層を中心とする雇用不安が家計消費をはじめとする内需の重石となるなか、景気を外需に依存する傾向が強まっており、米トランプ次期政権の通商政策を警戒した『駆け込み』の動きが輸出を押し上げるなかで、外需への依存が一段と強まる事態となっている。こうした動きを反映して、12月の輸出額は前年同月比+10.7%と前月(同+6.7%)から伸びが加速して2ヶ月ぶりの二桁の伸びとなるとともに、当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの拡大に転じるなど一進一退の動きをみせるも、中期的な基調は拡大傾向で推移するなど底入れの動きを強めていると捉えられる。なお、国・地域別では米国向け(前年比+15.6%)やEU向け(同+8.8%)がともに伸びが加速するなど底入れの動きが進むとともに、世界経済が分断の様相を強めるなかで、中国やロシアはいわゆる「グローバル・サウス」と呼ばれる新興国への影響力拡大を目指していることを反映して、アフリカ向け(同+24.8%)、ASEAN向け(同+18.9%)、中南米向け(同+16.9%)の伸びもいずれも加速するなど、輸出を活発化させている様子がうかがえる。財別でも、パソコンやスマートフォンといった電気製品関連(前年比+12.1%)で堅調に推移するとともに、代表的な中国製品である縫製品(同+17.2%)も高い伸びをみせるなど駆け込みの動きが確認されているほか、中国における過剰生産が警戒される鉄鋼製品(同+11.8%)やアルミ(同+7.2%)なども堅調な伸びをみせており、中国による『デフレの輸出』を警戒した動きに先んじる形で輸出に駆け込みの動きが出ている様子もうかがえる。

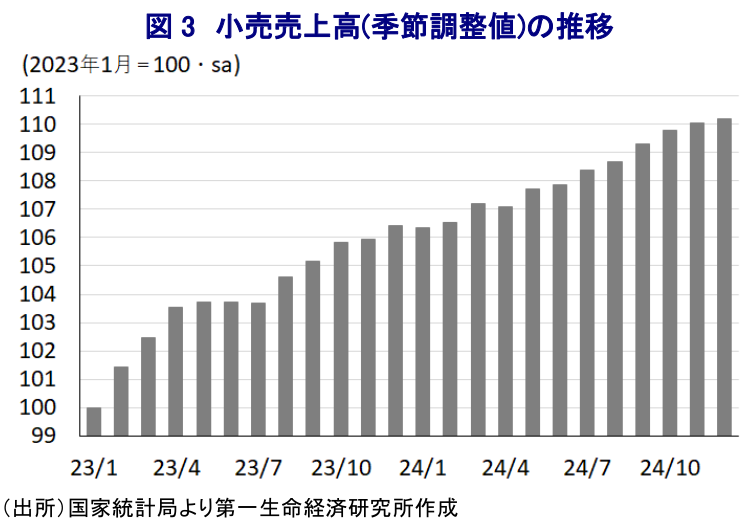

このように外需の底入れが確認されるとともに、当局が様々な内需喚起の動きを強化させていることも追い風に、12月の小売売上高(社会消費支出)は前年同月比+3.7%と前月(同+3.0%)から伸びが加速している。ただし、前月比は+0.12%とプラスで推移するも前月(同+0.23%)から拡大ペースは鈍化して8ヶ月ぶりの伸びに留まるなど、一連の内需喚起策を通じて家計消費全体が押し上げられる状況とはなっていないのが実情であろう。なお、財別の小売売上高の伸びをみると、当局による買い替え促進策の対象となっている家電関連(前年比+39.3%)や通信機器関連(同+14.0%)といった耐久消費財で軒並み高い伸びとなる動きが確認されている。また、EV(電気自動車)をはじめとする新エネルギー車に対する補助金は需要を押し上げる動きがみられるものの、自動車(前年比+0.5%)は小幅な伸びに留まっており、この背景には商用車の需要が弱含んでいることに加え、メーカー間の過当競争が激化して値引き合戦の様相を呈するなかで価格に下押し圧力が掛かっていることも影響しているとみられる。また、当局による不動産市場下支えに向けた取り組みを受けて、一部の大都市において需要が下支えされる動きがみられることを反映して、家具(前年比+8.8%)の伸びが加速するとともに、文化・事務用品関連(同+9.1%)などでも伸びが加速する動きもみられる。ただし、これらの需要が押し上げられる一方、若年層を中心とする雇用不安が根強いことに加え、中古住宅価格に下げ止まりの兆しがみられないなど逆資産効果が実質購買力の重石となるなか、宝飾品関連(前年比▲1.0%)は引き続き下振れする展開が続くとともに、衣料品関連(同▲0.3%)、化粧品関連(同+0.8%)に対する需要は軒並み力強さを欠く推移をみせている。さらに、上述のように一部の大都市では不動産需要に底打ち感が出ているものの、中国全土でみた不動産需要の弱さを反映して建材関連(前年比+0.8%)に対する需要は引き続き勢いを欠く展開が続いている。こうした動きは家計部門の財布の紐の固さに加え、内需喚起策が持続的な息の長い需要の押し上げに繋がる可能性が低いことを示唆していると捉えられる。

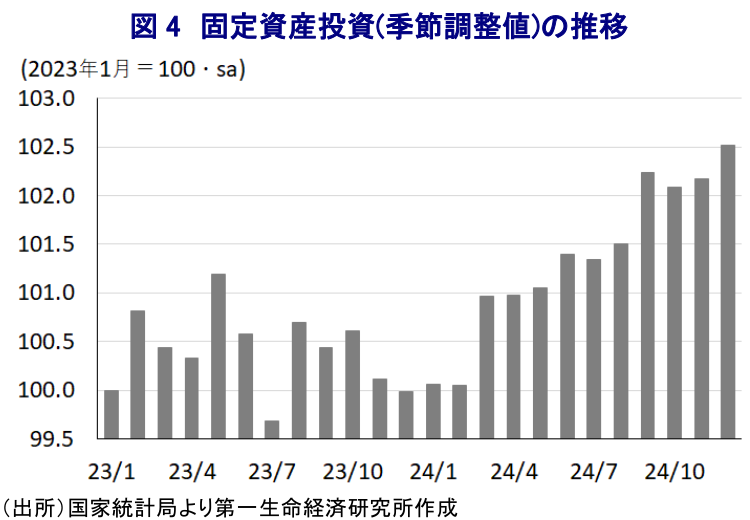

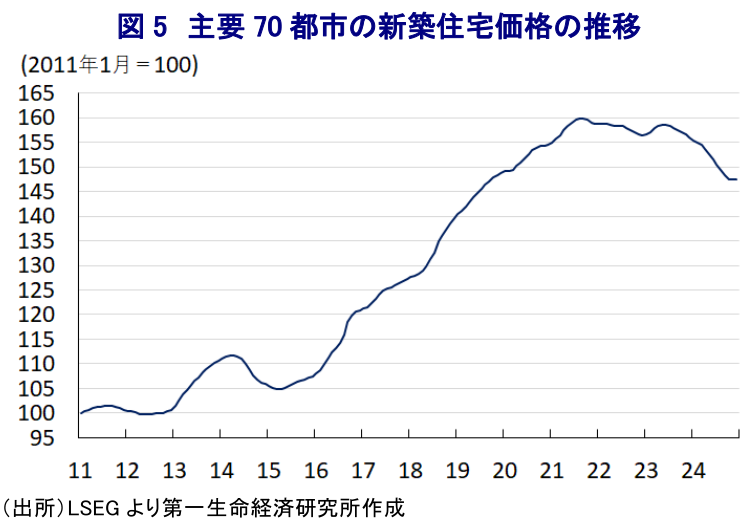

また、当局は不動産需要を喚起すべく様々な対策を強化する動きをみせるとともに、企業部門に対して大規模設備の更新を促すべく支援を拡充させる動きをみせているものの、12月の固定資産投資は年初来前年比+3.2%と前月(同+3.3%)から伸びが鈍化している。ただし、単月ベースの前年同期比の伸びを試算すると12月は+2.9%と前月(同+2.3%)から伸びが加速するなど底打ちが示唆されるとともに、前月比も+0.33%と2ヶ月連続で拡大している上に前月(同+0.09%)から拡大ペースも加速するなど、底入れしている様子がうかがえる。実施主体別でも、国有企業(年初来前年比+5.7%)は前年を上回る伸びをみせる一方、民間投資(同▲0.1%)は対照的に前年を下回る伸びに留まるなど、当局による支援の動きも『国進民退』の色合いが強まっていると捉えられる。さらに、投資対象別でも大規模設備更新の支援策の動きを反映して設備関連(年初来前年比+15.7%)は引き続き高い伸びをみせる一方、建設関連(同+3.5%)も底堅い動きをみせており、インフラ関連の公共投資の進捗の動きが下支え役となっているとみられる。分野別では、鉄道・船舶・航空宇宙関連(年初来前年比+34.9%)、一般機械関連(同+15.5%)、計算機・通信・電子設備関連(同+12.0%)、特殊機械関連(同+11.6%)といった製造業に関連する分野で高い伸びが確認されるなど、当局による支援の動きが影響している可能性がある。また、中国国内における過剰生産能力が懸念される非鉄金属関連(年初来前年比+24.2%)、金属製品関連(同+16.6%)、紡績関連(同+15.6%)、化学関連(同+8.6%)などでも軒並み高い伸びが確認されており、国有企業を軸にした生産能力の集約化を通じて世界的な競争力維持を図る動きが影響している可能性も考えられる。他方、不動産需要の喚起策が関連投資を下支えすることが期待されたものの、12月の不動産投資は年初来前年比▲10.6%と前年を大きく下回る伸びで推移するとともに、前月(同▲10.4%)からマイナス幅も拡大するなど底がみえない展開が続いている。当研究所が試算した単月ベースの前年同月比の伸びも▲14.8%と前月(同▲11.8%)からマイナス幅が一段と拡大しており、住宅関連投資に底がみえる兆しがみられるものの、商業用不動産やオフィス向けの投資が下振れしていることが足を引っ張る動きが確認されている。ただし、住宅関連投資で底がみえる動きを反映して12月の不動産関連の景況感は92.78と前月(92.62)から+0.16pt上昇して昨年1年のなかで最も高い水準となるなど、最悪期を過ぎつつある様子がうかがえる。こうした動きも追い風に、12月の新築住宅価格は前年同月比▲5.3%と前月(同▲5.7%)からマイナス幅は縮小しており、前月比も±0.0%と前月(同▲0.1%)から18ヶ月ぶりに下落に歯止めが掛かる動きがみられる。とはいえ、実勢に近いとされる中古住宅価格については調査対象の70都市のうち60都市で下げ止まらない展開が続くなど底がみえず、家計部門を取り巻く環境は厳しい展開が続くと見込まれる。

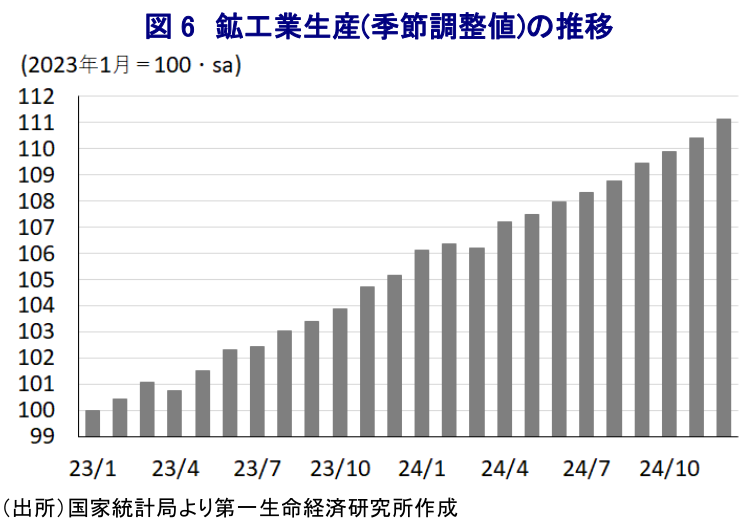

このように、需要サイドでは内需がまちまちの動きをみせる一方で外需は底入れの動きを示すなか、供給サイドの動きを示す12月の鉱工業生産は前年同月比+6.2%と前月(同+5.4%)から加速して8ヶ月ぶりの高い伸びとなるなど底入れしている。前月比も+0.64%と9ヶ月連続で拡大するとともに、前月(同+0.46%)からそのペースも加速しており、上述したように足下の中国景気は供給サイドがけん引役になっていると捉えられる。分野別では、製造業(前年比+7.4%)が引き続き堅調な動きをみせ、特にハイテク製造業(同+7.9%)がそのけん引役となる動きが続いている。一方、鉱業(前年+2.4%)は力強さを欠く推移をみせるとともに、幅広い経済活動との連動性が高い電力・熱・ガス・水道関連(同+1.1%)の生産は一段と鈍化しており、内需の弱さが足を引っ張っている可能性が考えられる。財別では、不動産建設の弱さが足かせとなる形でセメント(前年比▲2.0%)や板ガラス(同▲1.1%)はともに前年を下回る伸びで推移しており、不動産不況が引き続き生産活動の足かせとなっている状況は変わらない。他方、中国国内における需要低迷にも拘らず、粗鋼(前年比+11.8%)や銑鉄(同+9.4%)、鋼材(同+7.1%)の生産は軒並み高い伸びで推移しており、在庫を輸出で吐き出す動きを活発化させている可能性がある。また、当局による需要喚起策(耐久消費財の買い替え促進、大規模設備更新)を反映して、新エネルギー車(前年比+43.2%)や多目的スポーツ車(SUV)(同+24.6%)のほか、集積回路(同+12.5%)やマイコン(同+20.7%)で高い伸びが続くとともに、これらの生産に必要な産業用ロボット(同+36.7%)や金属切削機(同+35.0%)も高い伸びをみせるなど、生産を押し上げている様子がうかがえる。そして、欧米のみならず、新興国の間でも中国によるデフレの輸出を警戒する動きが広がりをみせるなか、輸出に駆け込みの動きがみられることを反映して太陽光電池(前年比+20.7%)や発電機(同+17.9%)の生産も旺盛な推移をみせるなど、足下の景気が外需への依存度を強めていることを示唆している。

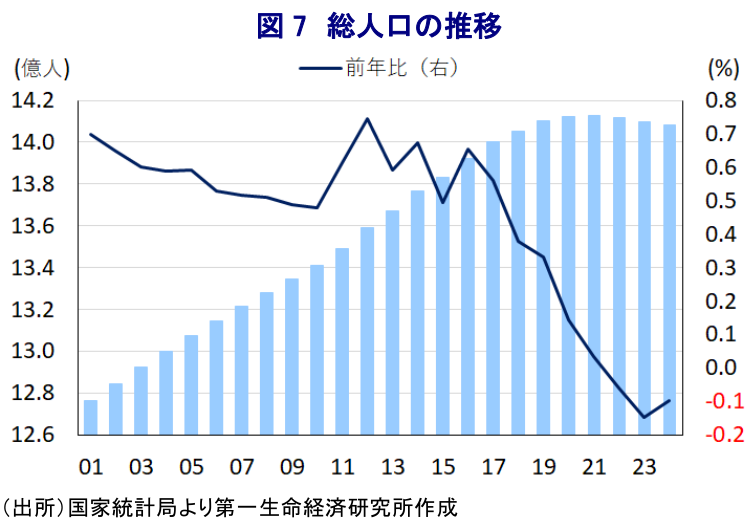

上述したように2024年の経済成長率は+5.0%と政府目標(5%前後)をクリアしたものの、先行きについては、米トランプ次期政権の通商政策の行方を含め、足下の景気をけん引している外需を取り巻く環境が厳しさを増すことが見込まれるなど不透明感が強い。他方、足下の内需は当局による内需喚起策を追い風に、その対象となる財で需要が押し上げられるとともに、生産が拡大して景気底入れを促す一助になっているものの、若年層を中心とする雇用不安や不動産市況を巡る不透明感の根強さが足かせとなる懸念がくすぶる(注1)。なお、中国では長年に亘る一人っ子政策の影響による少子高齢化が人口構成に歪みを与えてきたほか、コロナ禍の影響も重なる形で2022年に総人口が減少するなど、当初想定されたより早く人口減少局面入りしたほか、昨年も3年連続で人口が減少している。ただし、昨年は結婚と出産に縁起が良いとされる辰年であったほか、ここ数年は出生制限が緩和されていることも重なり、昨年の出生数は954万人と前年(902万人)から増加した。とはいえ、ここ数年の都市化の進展に加え、若年層を中心とする雇用不安も重なる形で合計特殊出生率は急速に低下していることに加え、死亡者数が出生数を上回る自然減により人口減少が進んでおり、生産年齢人口の減少に歯止めが掛からないなかで労働力不足が潜在成長率の足かせとなることは避けられない。さらに、内需喚起策についても早晩息切れが予想されるなど、先行きの景気は力強さを欠く推移が続くと見込まれる。当研究所は昨年11月に今年の経済成長率は+4.0%になると予想したものの(注2)、その前提となる昨年10-12月の成長率が想定を上回るなどプラスのゲタが生じており、これを+4.4%に上方修正するものの、数字に比べて勢いを欠く展開をみせると見込まれる。

注1 1月9日付レポート「中国経済にとっても「デフレ脱却」の道のりは長いものになりそうだ」

注2 1月15日付レポート「中国当局が旗を振る内需喚起策は持続的なものとなるか?」

注3 2024年11月19日付レポート「世界経済見通し(日米欧亜・2024年11月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎