- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀がコロナ禍後初の利下げも、追加利下げには慎重姿勢

- Asia Trends

-

2024.10.11

アジア経済

アジア金融政策

韓国経済

為替

韓国中銀がコロナ禍後初の利下げも、追加利下げには慎重姿勢

~不動産市況や家計債務の行方は今後の判断材料に、当面は様子見せざるを得ない展開が続こう~

西濵 徹

- 要旨

-

-

韓国銀行は11日の定例会合で政策金利を25bp引き下げて3.25%とする決定を行った。同行による利下げはコロナ禍後初となる。物価高と金利高の共存長期化に加え、外需の不透明感の高まりも重なり、足下の景気は一段と下振れする懸念が高まっている。また、インフレは鈍化して中銀目標を下回るなど落ち着きを取り戻している。他方、不動産市況は首都ソウルを中心に底入れが確認されており、家計債務も増大するなど金融リスクが高まる兆しもみられる。よって、中銀は今回の決定で難しい判断を迫られたと捉えられる。

-

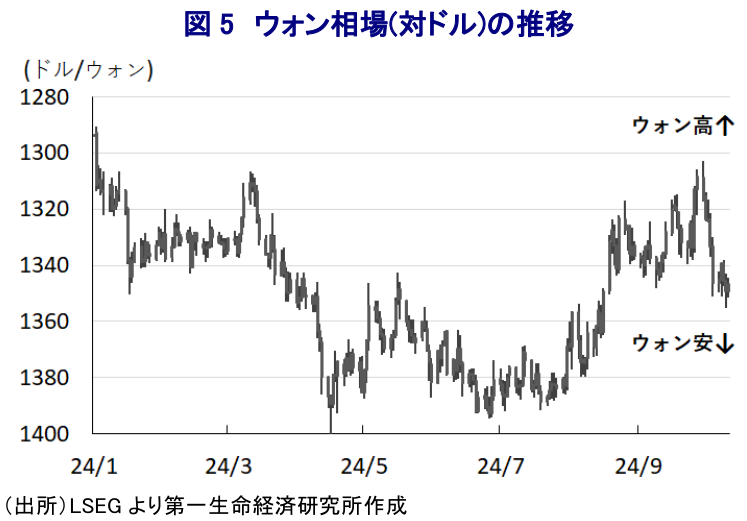

会合後に公表した声明文では、同国経済の緩やかな回復を見込むが、内需の回復の遅れが懸念されるとしている。他方、物価は見通しに沿った動きをみせるとしつつ、中東情勢やウォン相場などが不確実要因となるとしている。その上で、先行きの政策運営については物価や景気、金融市場の動向を注視しつつ慎重に決定するとの考えを示している。同行の李総裁も今回の決定を「タカ派的な利下げ」と称するほか、追加利下げに慎重な考えをみせるなど難しい判断をうかがわせる。ウォン相場についても米ドル相場の動向に揺さぶられる展開が続くほか、当面は現行水準での様子見を維持せざるを得ない展開が続くと予想する。

-

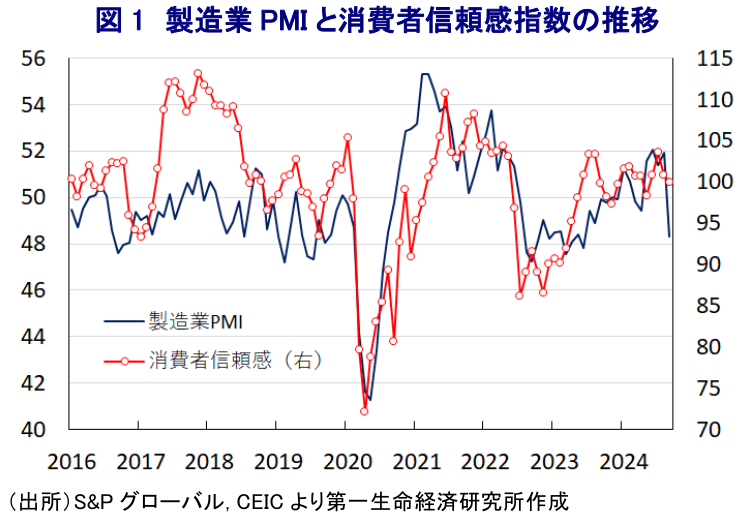

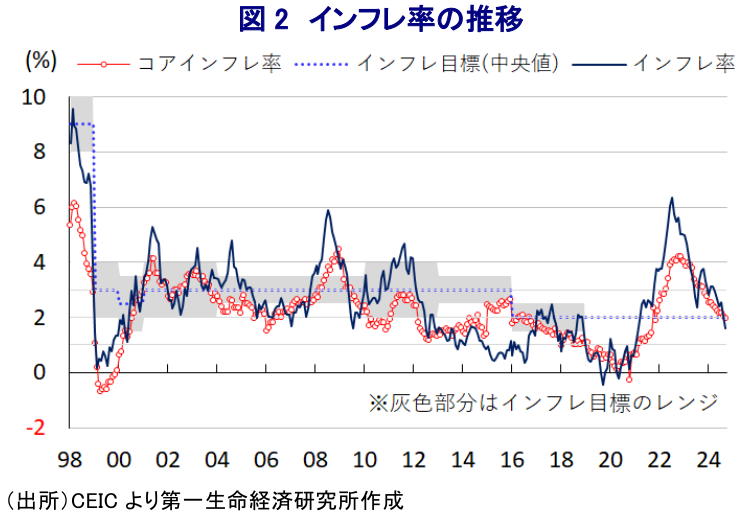

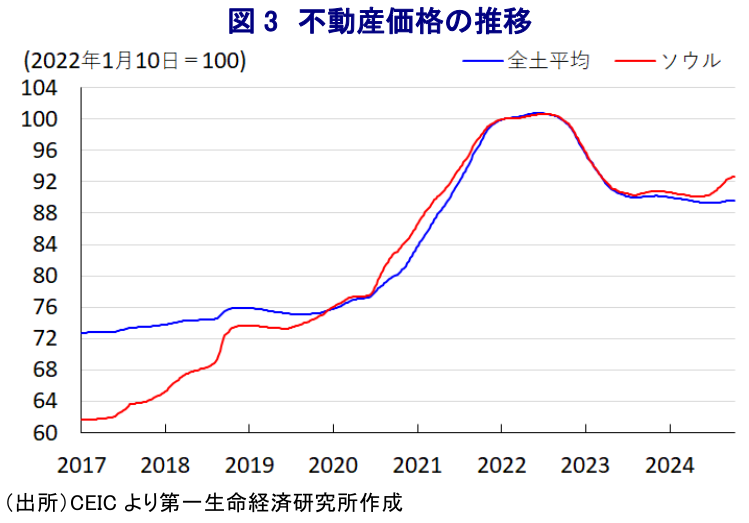

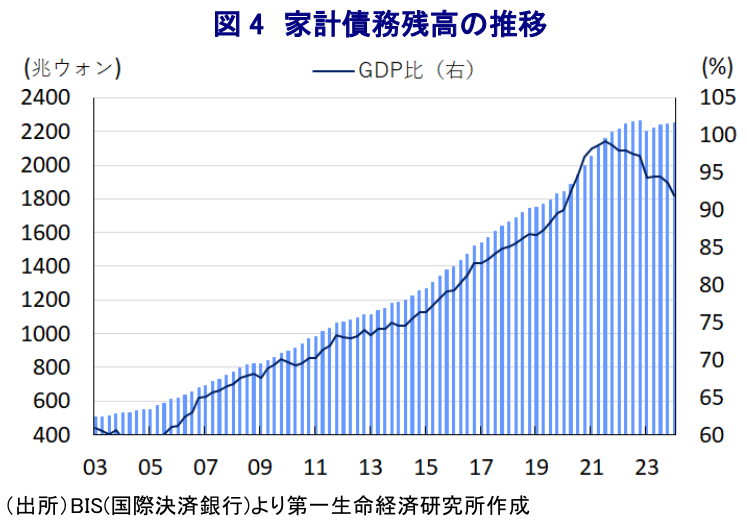

韓国銀行(中銀)は、11日に開催した定例の金融政策決定会合において、政策金利を25bp引き下げて3.25%とする決定を行った。同行による利下げはコロナ禍以降で初めてとなる上、利下げそのものも2020年5月以来であり、インフレ対応を目的とする利上げ局面は一周した格好である。ここ数年の韓国経済を巡っては、コロナ禍一巡による経済活動の正常化や商品高に加え、国際金融市場における米ドル高を受けた通貨ウォン安による輸入インフレも重なる形でインフレの上振れに直面してきた。よって、中銀は物価と為替の安定を目的に累計300bpもの利上げに動いたこともあり、インフレは一昨年半ばに一時23年半ぶりの高水準となるもその後は頭打ちに転じたものの、中銀目標(2%)を上回る推移が続いてきた。その一方、物価高と金利高の共存状態が長期化していることが内需の足かせとなるとともに、最大の輸出相手である中国の景気減速や中国との関係悪化の動きは外需の重石となるなか、4-6月の実質GDP成長率は前期比年率▲0.91%(改定値)と6四半期ぶりのマイナス成長となるなど景気の躓きが確認されている(注1)。さらに、足下の家計、及び企業マインドはともに頭打ちの動きをみせるとともに、なかでも製造業PMIは好不況の分かれ目となる50を下回る水準に低下するなど、景気は一段と下振れする懸念が高まっている。こうした景気低迷の兆しが強まっていることに加え、商品高の動きが一巡するとともに、米FRB(連邦準備制度理事会)による利下げを受けた米ドル安の動きも重なり、足下のインフレは一段と鈍化する動きが確認されている。その結果、9月のインフレ率は前年比+1.6%と3年半ぶりの低水準になるとともに、中銀目標を下回る水準となっているほか、コアインフレ率も同+2.0%と中銀目標に達するなど、物価は落ち着きを取り戻している様子がうかがえる。そして、このところのアジア新興国においては、商品高の一巡の動きがインフレ鈍化を促していることに加え、米ドル安を受けた自国通貨高により通貨防衛の必要性が低下しているも追い風に利下げに動く流れが広がりをみせている。中銀は8月の前回会合において将来的な利下げを示唆する動きをみせており(注2)、今回の決定はアジアにおいて利下げの動きが広がる流れに追随したものと捉えることができる。他方、中銀がインフレ鈍化の動きが確認されているにも拘らず、政策転換を遅らせてきた背景には、高金利状態の長期化を受けて調整の動きが続いた不動産市況が再び底打ちに転じていることが影響している。韓国においては激烈な受験競争が社会問題化している一方、居住する地域が進学率に影響を与えるとの見方から、首都ソウル特別市を中心に不動産価格は底入れの動きを強めており、なかでも高級住宅街が集中する南部の江南区がその動きをけん引している様子がうかがえる(注3)。不動産市況が底入れの動きを強める背後では、家計債務の拡大ペースが加速する動きが確認されるなど金融市場を巡るリスクが高まる兆候も出ており、中銀の今回の決定は難しい判断を迫られた可能性が考えられる。

会合後に公表した声明文では、世界経済について「主要国経済を取り巻く環境に幾分不透明感が高まる動きがみられるものの、引き続き緩やかな拡大トレンドを歩む展開が続いている」との見方を示すとともに、先行きについて「主要国の景気動向や金融政策の行方に加え、地政学リスクや主要国の政治動向の影響を受ける」との見通しを示している。一方、同国経済について「国内需要の回復は遅れている一方、輸出は拡大が続いている」との見方を示しているものの、先行きについて「緩やかな回復が続くと見込まれる」としつつ「内需の回復の遅れに伴う不確実性は8月会合時点に比べて高まっている」として、経済成長率見通しを「今年は+2.4%、来年は+2.1%」としている。ただし、景気動向について「内需の回復動向や主要国の景気動向、IT関連財の輸出動向に左右される」としている。また、物価動向については「安定に向けたトレンドが鮮明になっている」とした上で、先行きについて「需要の弱さを反映して低水準での安定が見込まれる」とした上で「しばらくは2%を下回る推移が続いた後、今年通年では+2.5%と8月時点の見通しに比べてわずかに下回る」ほか、「来年については8月時点の見通し通り(+2.1%)になる」との見通しを示している。ただし、物価動向については「中東の地政学リスクに伴う国際金融市場の動向や為替相場、公共料金引き上げの影響により極めて高い不確実性がある」との認識を示している。通貨ウォン相場については「米ドル相場の動向や地政学リスクに揺さぶられている」とした上で、不動産市場について「足下でソウルとその周辺で取引量の勢いに陰りが出ており、市況の上昇ペースも鈍化している」として「家計債務も頭打ちしている」との見方を示している。なお、先行きの政策運営については「金融市場の安定に留意しつつ、景気安定と中期的な物価安定を目指す」との従来からの姿勢を示しつつ、「インフレが目標に収束するとともに、緩やかな景気拡大が続くと見込まれるが、生産活動を巡る不透明感は高まっている」、「利下げが家計債務の動向に与えるリスクなどを注視することが重要」とした上で、「物価動向や景気、金融市場の動向などを注視しつつ、さらなる利下げのペースを慎重に決定する」との考えを示している。また、会合後に記者会見に臨んだ中銀の李昌鏞(イ・チャンヨン)総裁も、今回の決定について「全会一致ではなかった」として「張鏞成(チャン・ヨンサン)委員(前国民経済諮問会議委員)が反対票を投じた」としている。その上で、「5人の政策委員が向こう3ヶ月は金利を据え置くべき」とする一方で「1人の政策委員は向こう3ヶ月以内もさらなる利下げ余地を残すべき」との意見を表明したことを明らかにしている。他方、今回の決定について「タカ派的な利下げと解釈できる」との考えを示すとともに、「11月の次回会合では不動産価格や7-9月の家計債務の動向が判断材料になる」、「利下げのペースは米FRBに比べて緩やかなものに留まる」として慎重姿勢を維持する考えをみせている。そして、政府との関係を問われると「政府との関係は『極めて良好』」と述べるとともに、「追加利下げの可否を巡っては金融安定化リスクの動向を注視する必要がある」として金融市場の動向を重視する考えをみせている。ウォン相場を巡っては米ドル安を反映して底入れする動きがみられたものの、足下では米国経済の堅調さが確認されるなかで米ドル安の動きに一服感が出ており、一転して頭打ちする動きをみせている。先行きについても米FRBの政策運営の動向や米ドル相場の動向に左右される展開が続くほか、中東情勢を巡る原油価格の底入れの動きも相俟って不透明な動きをみせる可能性があるとともに、中銀の政策運営を縛ることが予想される。

注1 7月25日付レポート「韓国経済は予想外の躓き、利下げのカウントダウンが始まるか」

注2 8月22日付レポート「韓国中銀、将来的な利下げ示唆も金融リスクを警戒して様子見維持」

注3 9月12日付レポート「韓国の激烈な受験競争(SKY)は韓国中銀の利下げを阻むか?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹