- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「トランプ2.0」を前に厳しい状況に直面する新興国経済

- World Trends

-

2025.01.09

新興国経済

アジア経済

アジア経済全般

中国経済

インド経済

韓国経済

インドネシア経済

タイ経済

マレーシア経済

新興国経済全般

ブラジル経済

南アフリカ経済

メキシコ経済

アルゼンチン経済

その他新興国経済

株価

為替

トランプ政権

「トランプ2.0」を前に厳しい状況に直面する新興国経済

~資金流出に直面するなかで通貨防衛を迫られる動き、今後は「体力勝負」の様相を呈する可能性も~

西濵 徹

- 要旨

-

- 足下の国際金融市場では米トランプ次期政権の政策運営を警戒して米ドル高圧力が強まる動きがみられる。ここ数年の米ドル高に際して、多くの新興国は資金流出を抑えるべく金融引き締めを迫られたが、米FRBの利下げで米ドル高は一服するなど状況は大きく変化した。アジア新興国では利下げに動く流れのほか、新興国景気に対する見方が変化する動きもみられた。しかし、米大統領選でのトランプ氏勝利を受けて米ドル高が再燃しており、政策運営の懸念も相俟って新興国からの資金流出が加速している。異常気象による食料インフレ懸念に加え、新興国のなかには自国通貨安に伴う輸入インフレを警戒して金融緩和を躊躇うほか、為替介入など通貨防衛を迫られる動きもみられる。新興国には通貨防衛の原資である外貨準備高が潤沢でない国も少なくなく、事態が長期化するなかで「体力勝負」に追い込まれる懸念も高まっている。

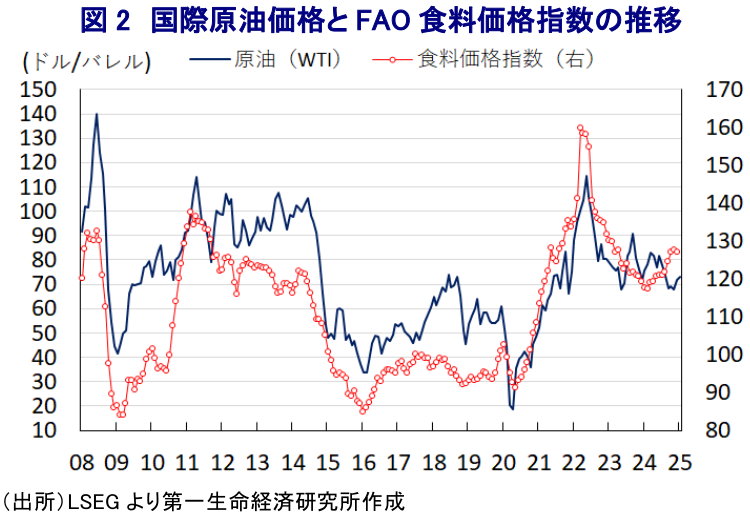

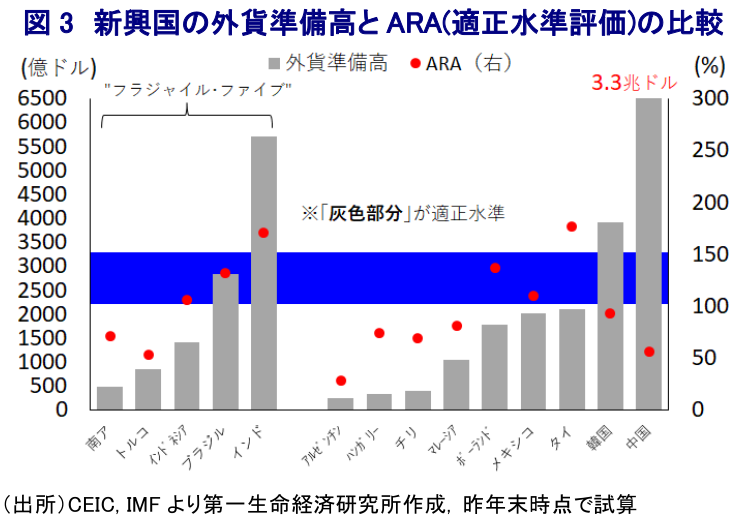

足下の国際金融市場においては、昨年11月の米大統領選でのトランプ氏の勝利を受けて、同氏が主張する政策のほか、関税を『ディール(取引)』の材料とする手法を理由に、米国のインフレが高止まりするとの見方が強まっている。結果、米FRB(連邦準備制度理事会)は昨年後半に利下げに動いたものの、先行きは利下げペースの鈍化、ないし利下げが困難になるとの見方を反映して米ドル高の動きが再燃している。なお、ここ数年の国際金融市場では、米FRBによる金融引き締めの動きが米ドル高を招くとともに、そうした動きを反映して多くの新興国では自国通貨安の動きが強まり、資金流出の動きに歯止めを掛けるべく金融引き締めに追い込まれてきた。新興国が金融引き締めを迫られた背景には、ここ数年の商品高による物価上昇に直面するなか、自国通貨安に伴う輸入物価の押し上げがインフレの動きに拍車を掛ける懸念が強まることを警戒したことがある。さらに、新興国の多くは経常赤字国であるなど経済活動に必要な資金が不足しており、資金流出の動きが加速すれば資金不足の度合いが強まることにより幅広い経済活動の足かせとなることが懸念される。他方、足下では商品高の動きは一巡するなど物価は落ち着きを取り戻す動きをみせるなど景気の押し上げに繋がることが期待されるものの、金融引き締めを維持するなど景気の足かせとなる材料も混在する状況に直面してきた。こうしたなか、上述のように昨年後半は米FRBが利下げに動いたことをきっかけに、米ドル高の動きが一変したことを受けて、新興国では自国通貨が一転して底入れするとともに、資金流入の動きが活発化するなど景気を取り巻く環境が変化することが期待された。事実、アジア新興国のなかには自国通貨安の懸念が後退したことを理由に利下げに舵を切る流れが広がりをみせるなど、景気下支えに動くことが可能になるとともに、金融市場においても新興国景気に対する見方が変化する兆しもみられた。こうした状況を受けて、米ドル高圧力を理由に上値が抑えられてきた新興国通貨は大きく底入れの動きを強めたほか、こうした動きに呼応するように新興国の株価も上昇の動きを強めるなど、新興国への資金流入が活発化した様子がうかがえる。しかし、米大統領選でトランプ氏が優位に選挙戦を進めていることが伝えられるとともに、トランプ氏の当選が意識されて以降は米ドル高の動きが再燃したほか、トランプ氏が勝利した後は早速関税などを通じたディールを活発化させていることも追い風に米ドル高が加速しており、新興国通貨は頭打ちの動きを強めている。さらに、新興国のなかにはメキシコ(25%)や中国(10%)などトランプ次期政権が追加関税の賦課を宣言している国がみられるほか、それによる景気への悪影響が懸念されるなかで底入れの動きを強めてきた株価も一転して頭打ちの動きを強めるなど、新興国から資金流出の動きが活発化している様子がうかがえる。なお、上述のように商品高の動きは一巡するとともに、中国景気を巡る不透明感が原油をはじめとする国際商品市況の上値を抑える展開が続く一方、異常気象の頻発を受けて昨年以降の食料価格は底打ちしている。食料品を輸入に依存する国々においてはこのところの価格上昇に加え、自国通貨安による輸入物価の押し上げの動きは生活必需品を中心とするインフレを招く懸念がある。よって、新興国のなかには自国通貨安に歯止めを掛ける観点から金融緩和に二の足を踏むほか、為替介入などを通じた『通貨防衛』を迫られる事態に直面する国も出ている。このところの米ドル高の再燃や、そうした動きを追い風とする資金流出を受けてこのところの新興国のなかには為替介入の原資となる外貨準備高が減少する動きがみられる。新興国のなかには、外貨準備高が国際金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らして「適正水準(100~150%)」に満たない国が少なくない上、このところの資金流出や為替介入を受けて急速に状況が悪化している国もある。「トランプ2.0」を前にすでに新興国のなかには苦境に直面する国が出ているが、今月20日の正式発足を受けて事態が一段と厳しさを増すことになれば一段の『体力勝負』に持ち込まれる懸念も高まることが予想される。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹