- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド株の「受難」、インフレ再燃に中国株の急上昇など逆風に直面

- Asia Trends

-

2024.11.14

アジア経済

アジア金融政策

インド経済

株価

為替

インド株の「受難」、インフレ再燃に中国株の急上昇など逆風に直面

~成長のけん引役である家計消費に陰り、利下げ期待の後退、限られたパイの取り合いの動きも影響~

西濵 徹

- 要旨

-

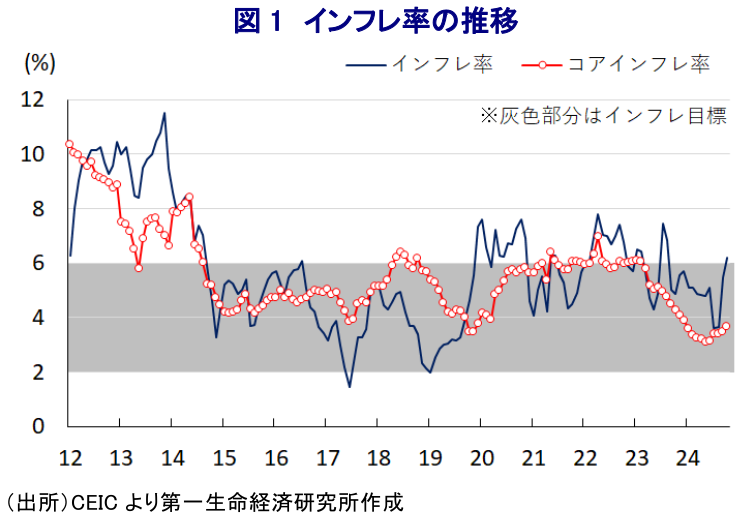

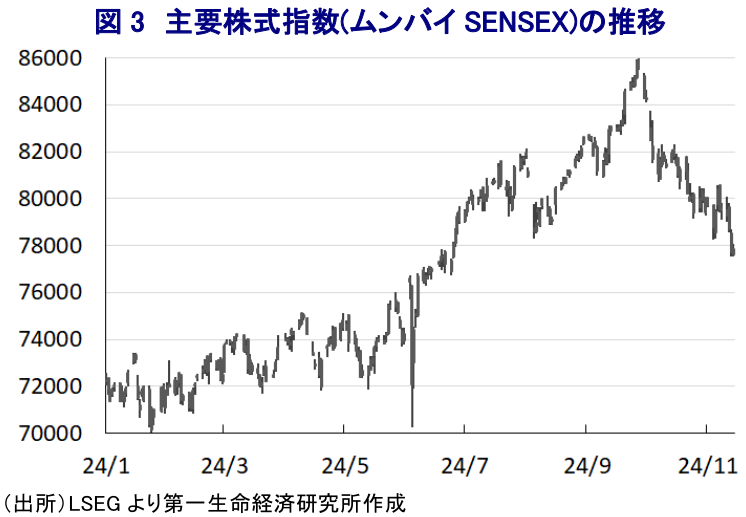

- ここ数年のインドはインフレに直面するなか、中銀は金融引き締めの動きを強めてきた。しかし、年明け以降はインフレが頭打ちの動きを強めたほか、食料インフレへの懸念が後退したため、中銀は先月の定例会合で将来的な利下げの布石を打つ動きをみせた。政府は9月末にコメ禁輸の解除に動いたものの、足下では天候不順を理由に食料インフレの動きが再燃している。10月のインフレ率は前年比+6.2%と中銀目標を上回る伸びに加速し、米大統領選の結果を受けた米ドル高の再燃を受けてルピー安も進むなど、利下げのハードルは高まっている。物価高と金利高の共存を受けて、経済成長のけん引役である家計消費も力強さを欠くなど景気の不透明感も高まっている。ここ数年のインド株は上昇してきたが、割高感が意識されたことに加え、中国株の急上昇の動きが逆風となる形で調整している。利下げの後ろ倒しや家計消費を巡る不透明感も株価の重石となるなど、中長期的な期待は高いものの、当面は厳しい状況が続く可能性がある。

ここ数年のインドでは、コロナ禍一巡による経済活動の正常化に加え、商品高や国際金融市場における米ドル高を受けた通貨ルピー安による輸入インフレの動きも重なり、インフレが中銀(インド準備銀行)の定める目標(4±2%)を上回る事態に直面してきた。こうした事態を受けて、中銀は物価と為替の安定を目的に累計250bpの利上げに動くとともに、一昨年末以降はルピー相場の安定に向けて断続的に為替介入を実施するなどの対応を強化してきた。さらに、昨年は雨季(モンスーン)の雨量が例年の水準を大きく下回るとともに、雨季作(カリフ)の不作を受けた食料インフレが直撃してインフレが高止まりしたため、中銀は引き締め姿勢を維持する難しい対応を迫られてきた。しかし、年明け以降は昨年にインフレが加速した反動で頭打ちの動きを強めるとともに、今年の雨季の雨量は例年を上回る水準となり、雨季作の生産量も前年を上回る伸びとなったこともあり、インフレは落ち着きを取り戻すことが期待された。よって、中銀は先月の定例会合において政策金利を10会合連続で据え置く一方、政策スタンスを「金融緩和の解除」から「中立」に変更するなど、将来的な利下げに向けた布石を打つ動きをみせた(注1)。上述のように、今年の雨季作は前年を上回る伸びとなるなど供給懸念が後退したこともあり、政府は9月末に昨年実施したバスマティ以外のコメ輸出禁止措置を解除しており、世界最大のコメ輸出国であるインドの禁輸を受けて高止まりしたアジアのコメ価格は大幅に調整する動きがみられる。他方、インド国内においてはコメや小麦、雑穀などの卸売物価の上昇が続いているほか、大雨など天候不順を理由にタマネギやトマトといった生鮮野菜の卸売物価も上振れするなど食料インフレの動きが再燃している。こうした動きを反映して、10月のインフレ率は前年同月比+6.2%と14ヶ月ぶりに中銀目標の上限を上回る伸びとなっており、上述のように中銀は将来的な利下げ実施に向けた『前裁き』に動いたものの、そのハードルは高まっている。さらに、足下の国際金融市場においては米大統領選でのトランプ氏勝利を受けて米ドル高の動きが強まっており、こうした動きを反映してルピーの対ドル相場は最安値を更新する展開をみせるなど、輸入インフレ圧力が強まる懸念が高まっている。こうしたことも中銀による利下げのハードルを高めている。このように、足下のインドにおいては物価高と金利高が意識されるなど経済成長のけん引役となってきた家計消費を取り巻く環境は厳しさを増しており、9月末から今月上旬にかけての祝祭シーズンにも拘らず消費は伸び悩むなど勢いを欠く様相をみせている模様であり、景気を巡る状況にも変化の兆しが出ている。ここ数年のインド金融市場においては、中国経済に対する不透明感が強まるとともに、中国は人口減少局面に突入する一方でインドは中長期的に人口増加が見込まれることも重なり、世界経済のけん引役が中国からインドにシフトするとの『期待』も追い風に主要株式指数(ムンバイSENSEX)は大きく上昇する展開をみせてきた。6月に開票された連邦議会下院総選挙ではモディ政権を支える最大与党BJP(インド人民党)は大幅に議席を減らす惨敗を喫するも、与党連立全体では多数派を維持したことでモディ政権は3期目入りを果たし、政権への期待が株価を押し上げる展開をみせてきた。しかし、急激な上昇を受けて割高感が意識されやすかったことに加え、9月末以降は中国で株価維持策(PKO)をはじめとする景気刺激策に舵を切る動きをみせたことで中国株が急上昇したことも重なり、インド株は一転して頭打ちの動きを強めている。さらに、足下ではインフレ再燃による金融引き締めの長期化も予想されることに加え、家計消費を取り巻く環境が厳しさを増していることも株価の重石になっているとみられる。中長期的な観点でみれば、インドに対する期待は高まりやすい状況にあることは間違いないものの、世界の金融資産において新興国資産に振り分ける『パイ』が限られるなかで当面は厳しい展開が続く可能性に留意する必要がある。

注1 10月9日付レポート「インド準備銀、金利据え置きの一方で政策スタンスを「中立」にシフト」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎