- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は政策支援への依存を強めるも、その持続性には疑問

- Asia Trends

-

2024.12.17

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

株価

中国景気は政策支援への依存を強めるも、その持続性には疑問

~需要の先喰いに加え、家計の財布の紐が固いなかで消費意欲は力強さを欠く展開が続いている~

西濵 徹

- 要旨

-

- 中国経済を巡っては、不動産不況や雇用回復の遅れを受けた内需の弱さが景気の足かせとなる展開が続く。当局は景気下支えに動くとともに、足下では財政、金融政策の両面で景気下支えの動きを強めるなど政策方針の大転換を図る動きをみせる。ただし、一連の内容を実行に移すと齟齬が生じる可能性があり、そうした懸念が政策運営にブレーキを掛ける可能性はくすぶる。先行きも当局は重要会議の度に金融市場の期待を繋ぐべくメッセージを打ち出す可能性はあるが、「腰が定まらない」対応が続くであろう。

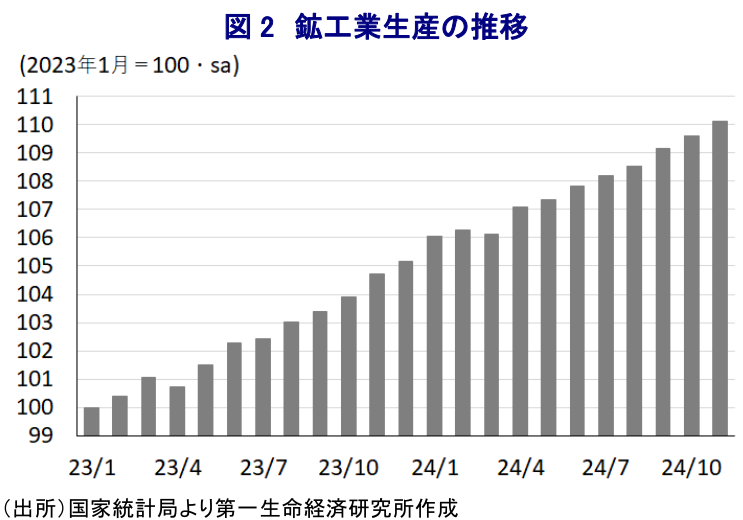

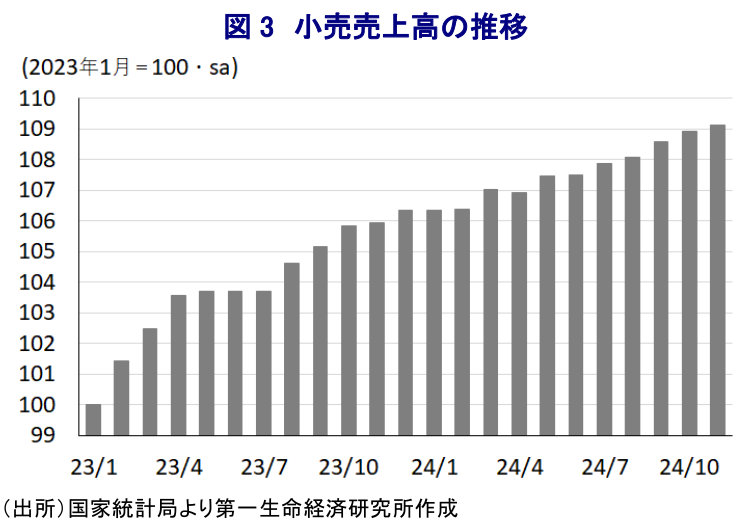

- 11月の経済指標をみると、供給サイドである鉱工業生産は前年比+5.4%と伸びが加速しており、外需の堅調さや当局の内需喚起策が下支えする動きがみられる。他方、小売売上高は前年比+3.0%と伸びが鈍化しており、買い替え促進策やセールの前倒しによる需要先喰いの反動が早くも表れる動きがみられる。また、固定資産投資は年初来前年比+3.3%、単月ベースの前年比も+2.3%と鈍化するなど頭打ちしている。当局の政策支援により一部で不動産需要に底打ち感が出ているが、地方都市では底がみえない展開が続くなど、今後も不動産不況が幅広く景気の足かせとなる展開が続くことは避けられないと見込まれる。

- 当局は供給サイドをけん引役に景気は全体として着実に回復したとの認識を示すが、内需は引き続き力強さを欠くなかで外需への依存度を強める展開が続く。足下では需給ギャップの拡大を理由にディスインフレ圧力が強まるなか、先行きは在庫の掃き出しに伴うデフレの輸出が世界経済を混乱させるリスクもある。

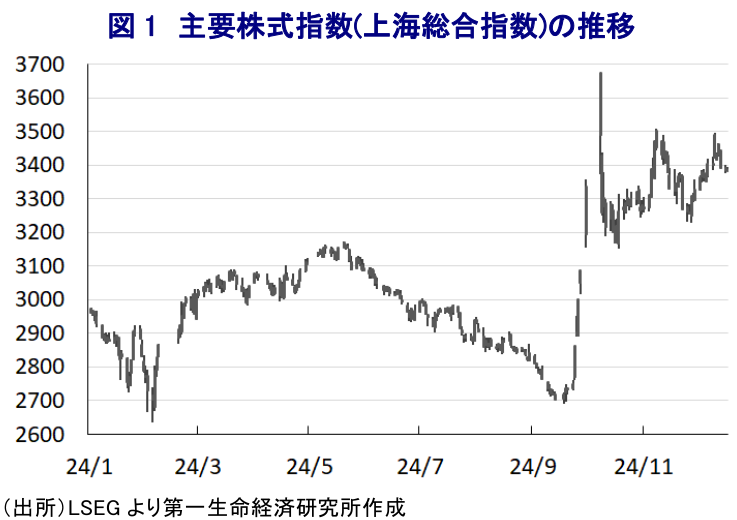

このところの中国経済を巡っては、深刻化する不動産不況が幅広い経済活動の足かせになるとともに、コロナ禍を経て若年層を中心とする雇用回復が遅れるなかで家計消費をはじめとする内需は力強さを欠くなど、景気の足を引っ張る展開が続いている。こうした事態を受けて、当局は内需喚起を目的とする買い替え促進に動くとともに、9月末以降には重要会議が開催される度に五月雨式に景気下支えに向けた方針を打ち出すなどの対応をみせている。ただし、金融緩和と財政出動による総合的な政策対応の強化を通じて経済成長率目標(今年は5%前後)の実現を後押しするとの考え方こそ示すものの、財政出動の具体的な規模などは示さず、実体経済をどれほど後押しするか見通せない状況が続いてきた。他方、金融市場においてはPKO(株価維持策)を好感して、長期に亘って低迷が続いた中国本土株が大きく底入れする動きがみられたものの、政策転換に伴う実体経済への影響が見通せないなかでその後は頭打ちが意識される展開が続いている。なお、先月の全人代(全国人民代表大会)常務委員会の後に当局は総額10兆元(GDP比8%弱)という規模を伴う対策が打ち出されたものの、これらは地方政府の債務負担軽減に用いられるなど直接的な需要押し上げに繋がるものとはなっていない。こうしたことも中国本土株の上値を抑える展開となる一方、今月9日に実施された党中央政治局会議において来年の経済政策などが協議され、経済成長を支えるために『より積極的な』財政政策と『適度に緩和的な』金融政策を実施するなど、政策の方向性を巡って大転換を図る考えが示された(注1)。その上で、政策手段を拡充・改良して『非伝統的な』景気循環調整を強化する必要があるとした上で、消費を『積極的に』推進して内需を『あらゆる面で』拡大する必要があるとするなど、これまでと比較して財政、金融政策の両面で積極性を押し出す考えを示した。その後に実施された中央経済工作会議でも同様に、米トランプ次期政権の発足という『外圧』への対応強化を念頭にしつつ、内需低迷という『内患』への対応として9項目から成る重大項目の筆頭に内需拡大を掲げるなど、方針転換をあらためて強調する動きをみせている(注2)。とはいえ、方向性こそ示す一方で、一連の内容を実行に移した場合に齟齬が生じる可能性があるとともに、そうした懸念が政策運営にブレーキを掛ける要因となることへの警戒感が払拭できない状況が続いている。その意味では、先行きの中国当局による政策運営については、引き続き重要会議の度に何らかのメッセージが打ち出されることで金融市場の『期待』に働きかける展開が続く可能性はあるものの、掛け声と異なる形で『腰が定まらない』展開が続く懸念は燻ぶると捉える必要がある。

こうしたなか、9月末以降に公表されてきた一連の景気下支え策の効果が一部に現れる動きがみられるとともに、中国のGDPは供給サイドで構成される統計であるため、生産拡大の動きがGDPの押し上げに繋がりやすい特色がある。よって、鉱工業生産の動向はそのままGDPの動向に直結しやすいと捉えられるなか、11月の鉱工業生産は前年同月比+5.4%と前月(同+5.3%)からわずかながら伸びが加速しており、足下の景気は供給サイドをけん引役に底入れの動きを強めていると捉えることができる。なお、前月比も11月は+0.46%と前月(同+0.41%)からわずかに拡大ペースが加速しており、一連の景気下支え策を反映して沿海部を中心とする製造業の企業マインドが改善している動きを反映している。さらに、足下の輸出を巡っては、米トランプ次期政権が中国からのすべての輸入品に10%の追加関税を課す姿勢をみせており、その悪影響を警戒した『駆け込み』の動きに加え、中国国内における需要低迷を受けた在庫の掃き出しに向けていわゆる『デフレの輸出』の活発化も押し上げに繋がる動きがみられるなか(注3)、足下の生産活動を下支えしていると見込まれる。財別では、不動産需要の低迷が重石となる形でセメント(前年比▲10.7%)や板ガラス(同▲5.6%)の生産はともに前年割れの動きをみせる一方、当局が実施した買い替え促進策による需要押し上げの動きを反映して自動車(同+15.2%)の生産は大きく底入れするとともに、大規模設備の更新の動きを追い風に産業用ロボット(同+29.3%)もともに高い伸びをみせるなど、政策支援(『両新』)が生産を後押ししている様子がうかがえる。さらに、デフレの輸出の動きが後押しする形で鋼材(前年比+5.1%)をはじめとする鉄鋼製品関連の生産も底堅く推移するとともに、太陽光電池(同+10.9%)の生産の伸びも高止まりしているほか、原油加工量(同+0.2%)も8ヶ月ぶりに前年を上回る伸びに転じるなど、生産拡大の動きを活発化させている。そして、習近平指導部が主導する製造業強国入りを目指した動きを反映して集積回路(前年比+8.7%)は高い伸びが続く一方、マイコン(同▲6.4%)については前年を下回る伸びに転じるなど対照的な動きをみせており、政策への依存度を強めていると言える。

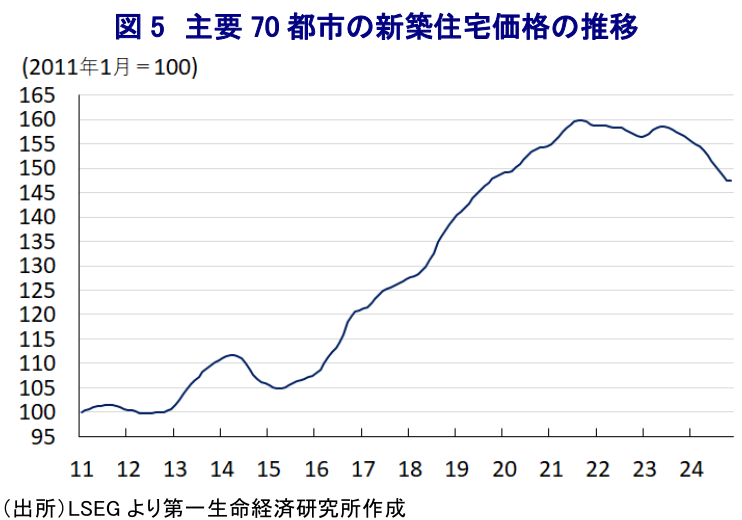

一方、不動産不況と雇用回復の遅れが家計消費の足かせとなる展開が続いているものの、10月の小売売上高は伸びが加速するなど底入れの動きが確認されており、その背景には当局による買い替え促進策に加え、例年は11月以降に始まる独身の日(11月11日)に関連するEC(電子商取引)サイトの大規模セールが今年は前倒しされたことが影響している(注4)。よって、こうした動きは需要の先喰いを示唆する可能性がある一方、上述のように当局は政策支援を一段と強化する考えを示しており、そうした動きが家計消費を下支えすることが期待された。しかし、11月の小売売上高は前年同月比+3.0%と前月(同+4.8%)から伸びが鈍化するなど再び頭打ちに転じているほか、前月比も+0.16%と前月(同+0.34%)から拡大ペースは鈍化して5ヶ月ぶりの伸びとなるなど、頭打ちの動きを強めている様子がうかがえる。当局による買い替え促進策の効果を反映して、自動車(前年比+6.6%)や家具(同+10.5%)、家電製品・AV機器(同+22.2%)などは軒並み前年を上回る伸びとなるなど、耐久消費財の需要が喚起される動きがみられる。一方、耐久消費財に対する需要が喚起される一方で、家計消費全体の伸びが鈍化していることはそれ以外の消費に下押し圧力が掛かっているほか、家計部門が財布の紐を固くしていることを反映して価格競争が激化していることも重なり、化粧品(前年比▲26.4%)は前年を大きく下回る伸びとなっているほか、通信機器類(同▲7.7%)や事務用品(同▲5.9%)、衣類(同▲4.5%)といった不要不急の財に対する需要は軒並み下振れしている。そして、高額消費に対する需要も弱含むなかで宝飾品(前年比▲5.9%)は引き続き前年を下回る伸びで推移しており、家計部門の財布の紐の固さが家計消費全体の重石になっていると捉えられる。なお、当局が利下げなどの金融緩和や不動産融資に関する規制緩和に動くとともに、地方政府レベルにおいても同様に規制緩和の動きが広がりをみせていることを受けて、11月の新築住宅価格は調査対象の70都市のうち17都市で前月比が上昇に転じるなど底打ちする兆しが出ており、こうした動きを反映して建材(前年比+2.9%)に対する需要は久々に前年を上回る伸びとなっており、買い替え促進策による耐久消費財需要が押し上げられていることも影響している可能性がある。とはいえ、若年層を中心とする雇用回復は依然として遅れるなか、地方都市を中心とする不動産市況の低迷に歯止めが掛からないなかで逆資産効果圧力は根強い展開が続くことは避けられないと見込まれる。

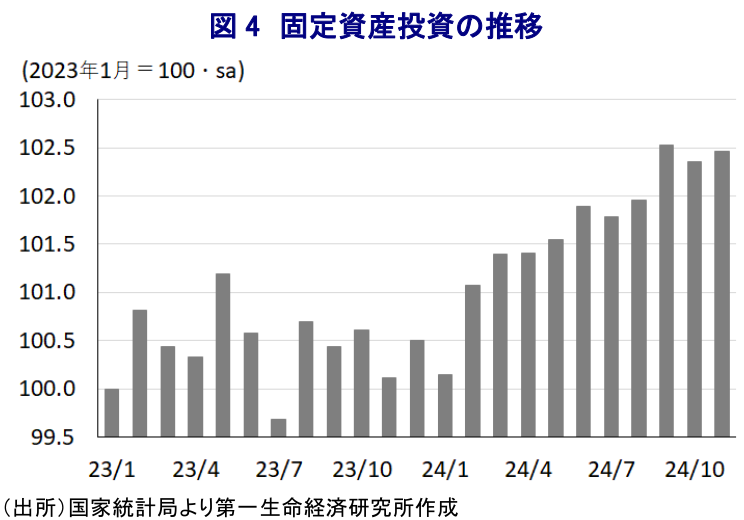

上述のように不動産需要に底打ちの兆しがみられるなか、11月の固定資産投資は年初来前年比+3.3%と前月(同+3.4%)から一段と伸びが鈍化しており、当研究所が試算した単月ベースの前年同期比の伸びは+2.3%と前月(同+3.4%)から伸びが鈍化しており、頭打ちの動きを強めている。前月比は+0.10%と前月(同▲0.16%)から2ヶ月ぶりの拡大に転じているものの、そのペースはわずかなものに留まるなど勢いに乏しく、投資に対する需要は力強さを欠く推移が続いている。なお、実施主体別では国有企業(年初来前年比+6.1%)が引き続きけん引している一方、民間投資(同▲0.4%)は引き続き前年を下回る伸びに留まるなど、投資活動についても『国進民退』の展開が続いていると捉えられる。また、その対象についても当局が主導する大規模設備の更新促進策を反映して、設備投資関連(年初来前年比+15.8%)は高い伸びが続くなど投資をけん引しているほか、建設関連(同+3.5%)も底堅い動きをみせており、不動産需要の底打ちの動きに加え、インフラ関連をはじめとする公共投資の進捗の動きも下支え役となっている。ただし、不動産投資については年初来前年比▲10.4%と前月(同▲10.3%)からマイナス幅が一段と拡大している上、単月ベースの前年同月比の伸びは▲11.8%と前月(同▲12.2%)からわずかにマイナス幅は縮小するも、依然として前年を大きく下回る伸びに留まるなど、一部に改善の兆しはみられるものの、全体としては極めて厳しい状況にあると捉えられる。こうした状況を反映して11月の不動産部門の景況感は92.62と前月(92.48)から+0.14pt上昇して年内で最も高い水準となっているものの、引き続き昨年12月を下回るなど状況が大きく変化している訳ではない。住宅関連のみならず、オフィス関連や商業用不動産向けの投資も軒並み前年を大きく下回る伸びに留まるなど、需要の弱さが供給の重石となる展開が続いている。

当局は、11月の景気動向について全体として着実な改善が続いているとの認識を示しているものの、供給サイドをけん引役にした回復の動きは確認される一方、需要サイドについては外需への依存度を強めるとともに、内需については家計消費や不動産需要の弱さが重石となる展開が続くなど、需給ギャップが一段と拡大する兆しがうかがえる。こうした状況を反映して、足下のインフレ率はゼロ近傍で推移するなどディスインフレ基調が続いている上(注5)、先行きもディスインフレ圧力が一段と強まる展開が続くと見込まれる。需要の回復が遅れるなかで、先行きは中国国内における在庫が一段と詰み上がるとともに、在庫の解消を目的とする形でデフレの輸出に向けた動きが活発化し、そうした動きが世界経済のかく乱要因となる可能性にも留意する必要がある。当局は今後も重要会議の度に金融市場の期待を繋ぐべく『高めの目標』を掲げる可能性は考えられるものの、供給サイドで構成された数字そのものの意味が乏しいことを勘案すれば、当局が需要喚起に本気で取り組むことができるかを注視する必要がある。

注1 12月10日付レポート「中国共産党・最高指導部による方針転換の行方とその影響」

注2 12月16日付レポート「中央経済工作会議で占う2025年の中国経済の行方とは」

注3 12月11日付レポート「駆け込みとデフレの輸出で押し上げられる中国の輸出」

注4 11月15日付レポート「中国、底のみえない不動産不況が景気の足かせとなる展開が続く」

注5 12月9日付レポート「中国のデフレ圧力は一段と強まり、世界経済の波乱要因となる懸念」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹