- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中央経済工作会議で占う2025年の中国経済の行方とは

- Asia Trends

-

2024.12.16

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

金利

中央経済工作会議で占う2025年の中国経済の行方とは

~より積極的な財政政策と適度に緩和的な金融政策を強調も、その実現性には疑問符が残る展開も~

西濵 徹

- 要旨

-

- 中国では、今月11~12日に来年のマクロ経済運営の方針を討議する中央経済工作会議が開かれた。直前に開かれた党中央政治局会議で、より積極的な財政政策と適度に緩和的な金融政策に舵を切る方針が示されており、さらなる具体的な方向性が示されるかが注目された。同会議では、来年が第14次5ヵ年計画の最終年であること、米トランプ次期政権との貿易摩擦が避けられないことを念頭にした経済運営を図る方針が示された。具体的には、党中央政治局会議同様により積極的な財政政策を通じて財政赤字のGDP比拡大と特別国債の発行増に動くほか、適度に緩和的な金融政策を通じて一段の金融緩和や人民元相場の安定を図るとしている。また、具体的な9つの重点項目のトップに内需拡大を挙げるなど、内需低迷が深刻化するなかで「両新(大規模設備の更新と消費財の買い替え)」の推進を図るとしている。ただし、両新は需要先喰いを招くほか、これ以外の方策も一朝一夕に進むものではなく、そのハードルは極めて高い。また、具体性の乏しい内容を受けて金融市場は早くも「次」を期待しているが、米中金利差拡大やそれに伴う人民元安などの「副作用」も見込まれ、中国の政策運営は「腰が定まらない」展開が続く可能性がある。

中国では、11~12日の日程で中央経済工作会議が開催された。同会議では、党最高指導部(中央政治局常務委員)や国務院指導部、地方政府や国家機関、人民解放軍、国有企業などの責任者が一堂に会して来年のマクロ経済運営の方針が討議される。なお、直前に開催された党中央政治局会議において来年の経済政策などが協議され、これまでに比べて財政、金融政策の両面で積極性を押し出す考えが示されており、中央経済工作会議において詰めの協議がなされるか否かが注目された。党中央政治局においては、経済成長を支えるために『より積極的な』財政政策と『適度に緩和的な』金融政策を実施し、政策手段を拡充・改良して『非伝統的な』景気循環調整を強化する必要があるとした上で、消費を『積極的に』推進して内需を『あらゆる面で』拡大する必要があるとの方針を示しており(注1)、これを後押しする具体策の行方が示されるとみられた。会合後に新華社が公表したコミュニケでは、今年を「第14次5ヵ年計画の目標と任務を実現する重要な年」とした上で、「中国が『外圧』と『内患』の増大という複雑、かつ厳しい状況に直面するなかで、経済運営は全体的に安定、かつ質の高い発展を堅実に推進し、経済社会発展に向けた目標と任務が着実に遂行されている」としつつ、「新たな質の高い生産力が着実に発展し、引き続き改革開放が深化し、重点分野におけるリスクが効果的に解決され、国民生活が堅実に力強く守られることで『中国式現代化』が新たに着実な一歩を踏み出した」との認識を示している。その上で、9月末の党中央政治局会議で示された「漸進的な政策パッケージの展開を受けて、社会の信頼が効果的に高まり、経済の大幅な回復が可能となっている」との見方を示している(注2)。そして、来年が第14次5ヵ年計画の最終年であることを念頭に、「安定した経済成長を維持し、雇用と物価の全体的な安定を維持し、基本的な国際収支を維持し、国民の所得拡大と経済成長を連動して促す必要がある」としている。また、「安定性を促すには着実な進展を堅持する必要があるとともに、様々な政策手段を用いて将来を見据えつつ、的を絞った効果的なマクロ経済の制御を向上させる」としている。具体的な政策手段を巡っては、2つの実施項目として財政政策と金融政策を挙げ、財政政策について「より積極的な財政政策を実施する」との従来からの文言を繰り返し、「財政赤字の対GDP比の引き上げと財政支出の拡大に加え、超長期特別国債の発行増や地方債の発行・活用の拡大(いわゆる『両重』)、財政支出の構造最適化を通じて消費を促進する」としている。また、金融政策についても「適度に緩和的な金融政策を実施し、適時の預金準備率や政策金利の引き下げ、人民元相場の合理的、かつ均衡の取れた水準での基本的安定を維持し、人民銀(中銀)によるマクロプルーデンス機能と金融安定化機能、革新的な金融手段の拡大を模索する」との方針を示している。また、『9つの重大項目』として、「①内需拡大、②科学技術による生産性向上と現代産業システムの構築、③経済体制の改革、④対外開放の拡大による貿易・投資の安定化、⑤重点分野におけるリスク抑止、⑥新たな都市化と農村振興の統合による一体的な発展促進、⑦地域戦略の実施拡大を通じた地域発展、⑧脱炭素や汚染削減などを通じたGX(グリーン・トランスフォーメーション)の推進・深化、⑨民生の保障・改善を通じた国民利益・幸福感・安心感の増進」を挙げている。

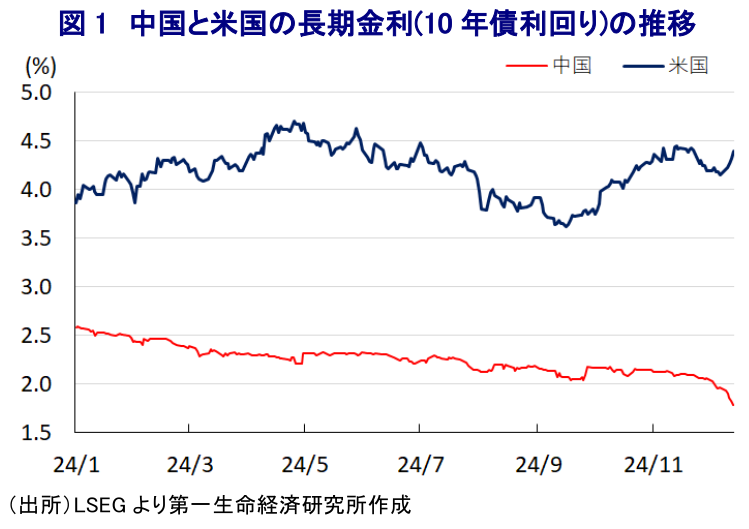

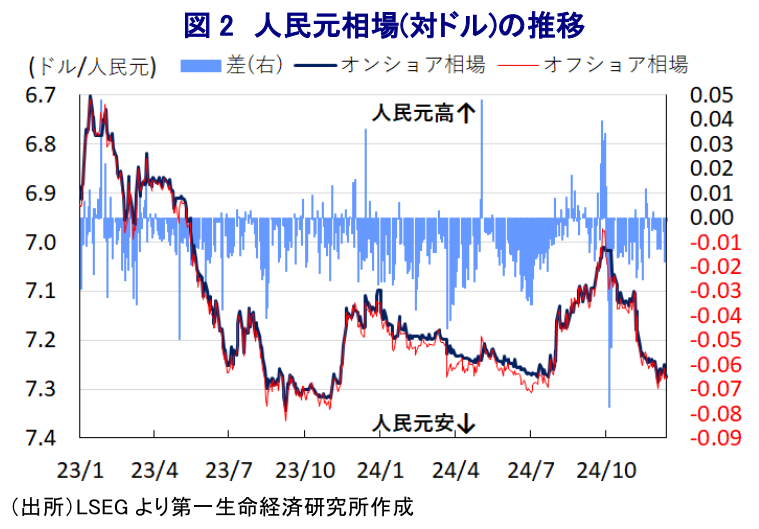

個別には、1番目に『①内需拡大』を挙げており、不動産不況の深刻化や若年層を中心とする雇用回復の遅れが内需の足かせとなるなかで内需喚起を重視したことの現われと捉えられる一方、具体的な策に『両新(大規模設備の更新と消費財の買い替え策)』の強化を挙げるなど、需要の先喰いに繋がる動きがある点には注意する必要がある。他方、『②科学技術革新の推進』については「AI+」など未来産業の育成を重視する一方、過当競争や不必要な競争などを総合的に整理するなど、様々な面で党・政府による関与がこれまで以上に強まる可能性を示唆している。『③経済体制の改革』についても、これまで同様に国有企業改革の深化などを挙げているが、過去数年に亘って同様のお題目が並んできたことに鑑みれば、そのハードルは極めて高いのが実情であろう。他方、プラットフォーム経済の健全な発展促進や資本市場投融資を巡る総合改革など、こちらについても様々な面で党・政府の関与が深まる可能性が予想される。『④対外開放の拡大』については、海南自由貿易港のほか、サービス貿易・グリーン貿易・デジタル貿易の積極化、通信・医療・教育分野での解放、そして『一帯一路』の深化と着実化を挙げており、米トランプ次期政権との摩擦激化を前提に、いわゆる『グローバル・サウス』と呼ばれる新興国との関係深化を睨んだ動きと捉えることができる。『⑤重点分野におけるリスク抑止』では、不動産市場の安定化に注力するとともに、『城中村(スラム街)』の改修強化、地方中小金融機関のリスク処理の推進を挙げている。ただし、すでに総人口が減少に転じるとともに、住宅需要のボリュームゾーンである若年層の雇用回復が遅れるなかで市場安定化を図るハードルは極めて高く、その具体性も乏しく、引き続き不動産市場を巡る問題が経済の不透明要因となる可能性はくすぶると捉えられる。『⑥新たな都市化と農村振興の統合』では、耕地保護のレッドライン(最低水準)を厳守して食料価格システムの整備を図るとともに、超大都市(常住人口1,000万以上の都市)と特大都市(同500~1,000万人未満の都市)のガバナンス向上、圏域経済の発展を挙げているが、これらについても『言うは易く行うは難し』であるのは間違いない。『⑦地域発展』については、新たな成長軸を積極的に育成し、海洋経済と宴会経済の発展に力を入れるとしているが、これについてもハードルが高いのが実情であろう。『⑧GXの推進・深化』については、エコ建築など新分野の育成のほか、『三北(西北・華北・東北)』地域でのプロジェクト推進、全土での炭素市場の構築を推進するとしており、グリーン分野での世界的主導権を取ることを目指していると捉えられる。そして、『⑨民生の保障・改善』については、雇用促進、再貧困化の確実な抑止、出産促進策、ユニバーサル介護サービスの拡大、公共安全システムのガバナンス強化などを挙げている。しかし、雇用拡大については過去数年重点項目に挙げられるも充分な成果を上げておらず、そのことが出産奨励にも拘らず出生数の低下を招くなど人口減少局面入りを早めたことに鑑みれば、掛け声のみに留まらない具体策が求められる。また、社会保障システムの脆弱さが家計部門の貯蓄率を過剰に高める一因になっていることに鑑みれば、これを安定的に充実させることの意義は大きい一方、その構築は一朝一夕に進むものではないことに留意する必要がある。今回の中央経済工作会議の中身をみれば、これまで発表されたものと大差ないものであるとともに、内需拡大がトップに挙がった以外に目新しい材料に繋がるものがひとつもないなど、事態の深刻さに比べて政策運営のスピード感に乏しいと映ることは避けられないであろう。他方、金融市場においては早くも『次』が意識されるとともに、いわゆる『両重』による財政赤字の拡大や特別国債の発行増が意識される形で長期金利が低下しており、長期金利が高止まりしている米国との金利差が一段と拡大する動きがみられる。仮に先行きもこうした動きが強まれば、人民元相場は調整圧力を強めるとともに、そのことが資本逃避を招くことでさらなる人民元安を引き起こす悪循環を引き起こすなど、上述のように当局は『合理的、かつ均衡の取れた水準での基本的安定を維持』することを目指しているものの、そのハードルが高まることも予想される。また、人民元安が急速に進めば、昨年は米ドル建で換算したGDPが29年ぶりに減少するなど、世界経済における中国経済の存在感低下を招いており、習近平氏が目指す方向と異なる『副作用』を引き起こすことも予想される。その意味では、先行きの中国当局による政策運営を巡っては、掛け声と異なる形で『腰が定まらない』展開が続く可能性に留意する必要性があると捉えられる。

注1 12月10日付レポート「中国共産党・最高指導部による方針転換の行方とその影響」

注2 9月26日付レポート「中国人民銀は金融緩和と規制緩和に舵も、市場は早くも「次」を催促」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹