- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 駆け込みとデフレの輸出で押し上げられる中国の輸出

- Asia Trends

-

2024.12.11

アジア経済

米中関係

アジア経済見通し

中国経済

駆け込みとデフレの輸出で押し上げられる中国の輸出

~金融市場は内需喚起への期待を高めるが、具体策とその影響を注視する必要がある~

西濵 徹

- 要旨

-

-

このところの中国経済は、深刻化する不動産不況や雇用回復の遅れを受けて内需が力強さを欠くなど景気の足を引っ張っている。よって、習近平指導部の旗振りにも拘らず、足下の景気は外需や投資に依存せざるを得ない状況が続く。ただし、外需については欧米などが中国の過剰生産能力を警戒するとともに、新興国のなかにも中国によるデフレの輸出を警戒する向きがみられる。米トランプ次期政権は追加関税の賦課を示唆している上、今後もディールを仕掛けるなど外需を巡る状況には不透明要因が山積している。

-

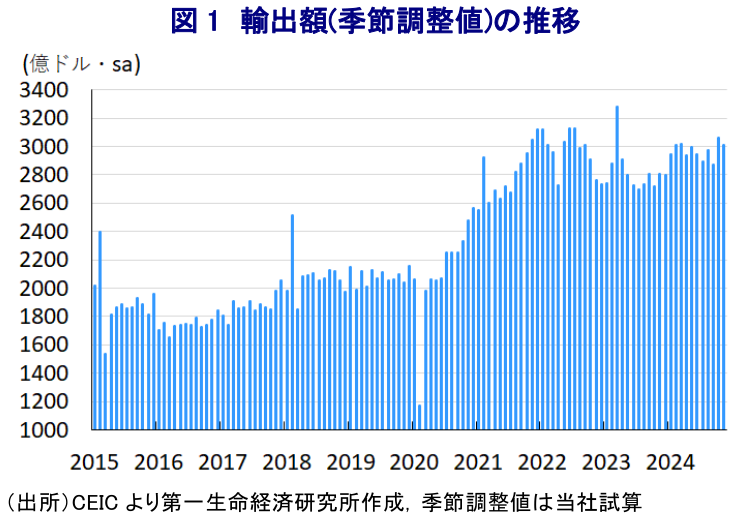

こうしたなか、11月の輸出額は前年比+6.7%と前年を上回る伸びが続くなど堅調な推移をみせる。これは欧米などの追加関税の賦課を前にした駆け込みの動きなどを反映して、欧米など向けの輸出が堅調な推移をみせていることがある。他方、先行きの悪影響を軽減させるべく新興国向け輸出を活発化させる動きもみられる。さらに、中国国内での過剰生産による在庫の掃き出しを目指す動きもみられ、人民元安も追い風に鉄鋼製品やアルミなどの輸出量は大きく上振れするなどデフレの輸出の動きも輸出を下支えしている。

-

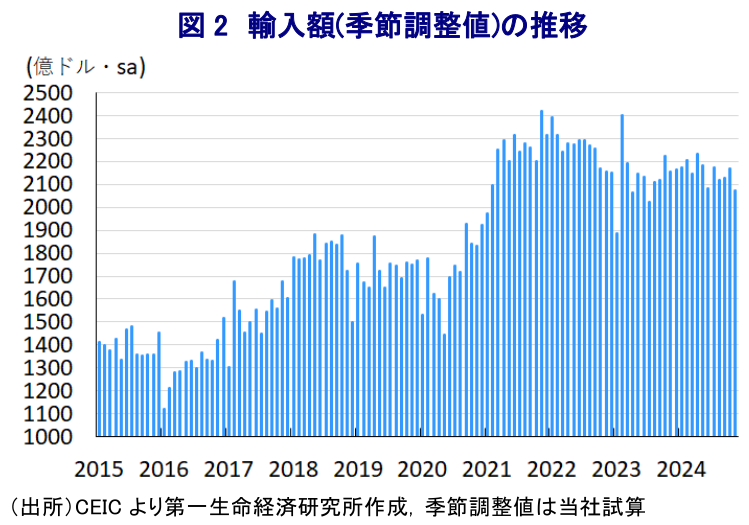

一方、内需の弱さを反映して11月の輸入額は前年比▲3.9%と前年を下回る伸びに留まる。なお、習近平指導部が主導する製造業強国入りを目指した投資の堅調さは関連財の輸入を下支えしている。他方、先行きの生産下振れを警戒して原材料関連の輸入は下振れしている。また、エネルギー関連需要は堅調ながら、商品市況の低迷の動きが輸入額を下押しする動きもみられる。金融市場では、当局の政策転換を好感しているが、中国国内の「愛国消費」の動きを勘案すれば、内需喚起の動きが輸入増に繋がるかは不透明である。政策の具体的な内容に加え、それが与える影響と動向を注視する必要があると捉えられる。

-

このところの中国経済を巡っては、深刻化する不動産不況に加え、コロナ禍を経た若年層を中心とする雇用回復の遅れも重なり、家計消費をはじめとする内需は力強さを欠くとともに、景気の足を引っ張る展開が続いている。他方、足下の景気は中国国内における過剰生産能力を追い風とする生産拡大の動きが続くなか、内需が力強さを欠くなかで外需に依存せざるを得ない状況にあると捉えられる。また、こうした状況にも拘らず、習近平指導部は『中国式現代化(欧米などと異なる経済発展モデル)』の実現に向けて『製造業強国』や『現代化社会主義強国』を目指す動きをみせており、結果的に上述のように過剰生産能力が懸念される状況ながら、引き続き製造業を中心とする投資拡大の動きが続くなど、投資依存を強めている様子もうかがえる。よって、習近平指導部の下では経済成長のけん引役を外需から内需へ、内需のなかでも投資から消費へのシフトを目指す姿勢をみせてきたものの、現実には、引き続き外需や投資が下支え役となる状況は変わっていないと捉えられる。ただし、外需を巡っては、ここ数年の米中摩擦の激化に加え、コロナ禍やウクライナ戦争を機にした世界経済の分断の動きも追い風に、世界的にサプライチェーンの見直しの動きが広がるなど、先行きに対する不透明感が高まっている。さらに、米国のみならず、EU(欧州連合)も中国における過剰生産能力を理由に中国製EV(電気自動車)に対する追加関税を課す動きをみせており、欧米など主要国向け輸出を取り巻く環境は厳しさを増すことが予想される。また、中国における過剰生産の動きとそれに伴う需給の緩みが価格下落を招くとともに、いわゆる『デフレの輸出』の動きが広がりをみせることを警戒して、ベトナムやインドネシアといったASEAN(東南アジア諸国連合)諸国のほか、トルコやブラジルといった新興国の間でも中国製品に対する反ダンピング関税の調査に動く国が広がりをみせており、外需を取り巻く環境は厳しさを増している。さらに、先月の米大統領選で当選したトランプ次期大統領は、選挙戦の最中から中国からの輸入品に最大で60%の追加関税を課す方針を示していたものの、来月の就任直後にすべての中国からの輸入品に10%の追加関税を課すとの考えを示すなど、当初想定された影響に比べて小幅に留まる見通しとなっている。しかし、トランプ氏は前政権の頃から、様々な事象を追加関税の賦課と天秤にかける形で『ディール(取引)』を仕掛ける動きをみせてきたことを勘案すれば、今後も様々な形で通商交渉を活発化させることは想像に難くない。よって、先行きの中国の輸出を巡っては、欧米などのみならず、新興国の間にも『中国包囲網』とも呼べる動きが広がっていることに注意する必要がある。

なお、11月の輸出額は前年同月比+6.7%と前月(同+12.7%)から伸びが鈍化するも、依然として前年を上回る伸びが続いていることに加え、当研究所が試算した季節調整値に基づく前月比では2ヶ月ぶりに減少するなど一進一退の動きをみせているものの、中期的な基調は拡大傾向で推移するなど堅調な動きをみせている。上述のように、足下の外需を取り巻く環境は厳しさを増しているものの、足下の中国の輸出はトランプ次期政権による追加関税のほか、EUによるEVへの追加関税の賦課などを前にした輸出拡大の動き、いわゆる『駆け込み』の動きが輸出を押し上げている様子がうかがえる。こうした状況は、米国向け輸出(前年比+8.0%)やEU向け輸出(同+7.2%)がともに輸出全体(同+6.7%)を上回る伸びをみせていることにも現れており、これらの地域における年末商戦の活発化に向けた輸出拡大の動きも押し上げ要因となっている可能性がある。他方、先行きにおいては欧米など向けの輸出に下押し圧力が掛かることが懸念されるなか、中国はその悪影響をカバーすべくいわゆる『グローバル・サウス』と呼ばれる新興国との関係深化を図る動きをみせている。さらに、このところは国際金融市場における米ドル高の再燃を受けた人民元安による輸出競争力の向上の動きも追い風に、ASEAN向け(前年比+14.9%)のほか、中南米向け(同+11.0%)、アフリカ向け(同+10.8%)といった新興国向け輸出も軒並み輸出全体を上回る伸びをみせており、幅広く輸出は堅調な動きをみせている。財別の動きをみると、パソコンやスマートフォンといった電気製品関連(前年比+7.9%)で堅調な動きがみられるほか、ハイテク関連(同+6.4%)も堅調な動きをみせるとともに、玩具(同+4.5%)や縫製品(同+3.8%)といったいわゆる中国製品の輸出額も幅広く底堅い動きをみせており、幅広い国や地域に向けて中国製品の輸出が堅調な動きをみせているととらえられる。他方、中国によるデフレの輸出の動きが活発化する動きもみられる。財別の輸出量ベースをみると、アルミ(前年比+36.6%)や鉄鋼製品(同+15.9%)といった中国国内における過剰生産が懸念される財で軒並み高い伸びが続いているほか、石油精製品(同+3.0%)も5ヶ月ぶりに前年を上回る伸びに転じるなど底入れが確認されている。これらについては、内需が力強さを欠くなかで中国国内における過剰在庫が懸念されることもあり、上述のようにこのところの人民元相場が調整の動きを強めていることも追い風に輸出が押し上げられているとも捉えられる。よって、足下の輸出の堅調さは、欧米などへの駆け込みの動きに加え、中国発のデフレの輸出の動きが下支えしていると言える。

他方、内需の弱さに加え、中国景気を巡る不透明感を理由とする国際商品市況の調整の動きも重なり、11月の輸入額は前年同月比▲3.9%と2ヶ月連続で前年を下回るとともに、前月(同▲2.3%)からマイナス幅も拡大しているほか、当研究所が試算した季節調整値に基づく前月比も3ヶ月ぶりの減少に転じて中期的な基調も減少傾向で推移するなど、頭打ちの動きを強めている様子がうかがえる。ただし、上述のように製造業を中心とする設備投資の動きは堅調な推移をみせているほか、製造業強国に向けた内製化を目指す動きも相俟って、設備投資に関連する機械類や輸送用機械類関連(前年比+45.3%)は引き続き高い伸びをみせているほか、半導体関連(同+3.7%)、ハイテク関連(同+2.4%)、自動車部品関連(同+0.1%)などは依然として前年を上回る伸びで推移するなど、投資活動に関連した輸入は底堅さがうかがえる。こうした状況は数量ベースでも現れており、集積回路(前年比+12.6%)や半導体(同+8.5%)の輸入量はともに前年を上回るとともに、工作機械(同+2.4%)の輸入量も前年を上回る伸びで推移している。一方、内需の弱さに加えて先行きの生産活動に対する不透明感の高さを反映して、銅鉱石(前年比▲8.1%)や鉄鋼石(同▲0.1%)の輸入量はともに前年を下回る伸びとなっているほか、銅(同▲4.2%)や鉄鋼製品(同▲22.9%)の輸入量もともに前年を大きく下回る伸びとなるなど需要が下振れしている様子がうかがえる。他方、冬場のエネルギー需要の高まりに向けた対応を反映して石炭(前年比+26.4%)や原油(同+14.3%)の輸入量はともに前年を上回る伸びをみせる一方、このところの市況の調整の動きを反映して輸入額は下振れしており、市況の動向が輸入額の足かせとなっていると捉えられる。なお、9日に開催された共産党中央政治局会議では、来年の経済政策を巡って経済成長を支えるべく『より積極的な』財政政策と『適度に緩和的な』金融政策を実施するとともに、政策手段を拡充・改良して『非伝統的な』景気循環調整を強化する必要があるとした上で、消費を『積極的に』推進して内需を『あらゆる面で』拡大する必要があるとの方針が示されるなど、財政、金融政策の両面で積極性を押し出す姿勢が示された模様である(注1)。これを受けて、金融市場においては中国当局が内需喚起に向けて政策を総動員させるとの期待が高まるとともに、中国本土株のほか、『中国関連株』にも物色の動きが広がる様子がうかがえる。ただし、家計消費などの内需は当局の買い替え促進策を追い風に足下で底打ちするも、これは需要『先喰い』の要素が強い上、雇用不安の根強さに鑑みれば一時的なものに留まる可能性に留意する必要がある。さらに、このところの中国においては、家計部門が財布の紐を固くしていることに加え、いわゆる『愛国消費』と称する形で中国ブランドを需要する向きが強まっており、仮に内需喚起が図られた場合においても海外から中国向け輸出が促される流れに繋がるかは見通しが立ちにくい状況にある。その意味では、『捕らぬ狸の皮算用』とならないためにも、中国当局による政策転換の具体的な内容を見極める必要があるとともに、その動向を注視していく必要があると捉えられる。

注1 12月10日付レポート「中国共産党・最高指導部による方針転換の行方とその影響」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹