- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 金融市場が抱くRBAの早期利下げ観測を挫く、堅調な雇用統計

- Asia Trends

-

2024.12.12

アジア経済

アジア金融政策

オーストラリア経済

為替

金融市場が抱くRBAの早期利下げ観測を挫く、堅調な雇用統計

~当面の豪ドルの対米ドル相場はこう着状態が続き、日本円には米ドル/円相場に連動する展開か~

西濵 徹

- 要旨

-

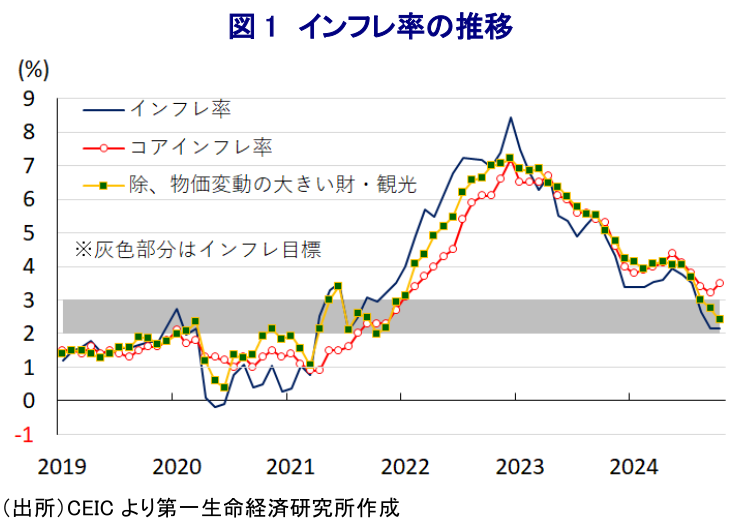

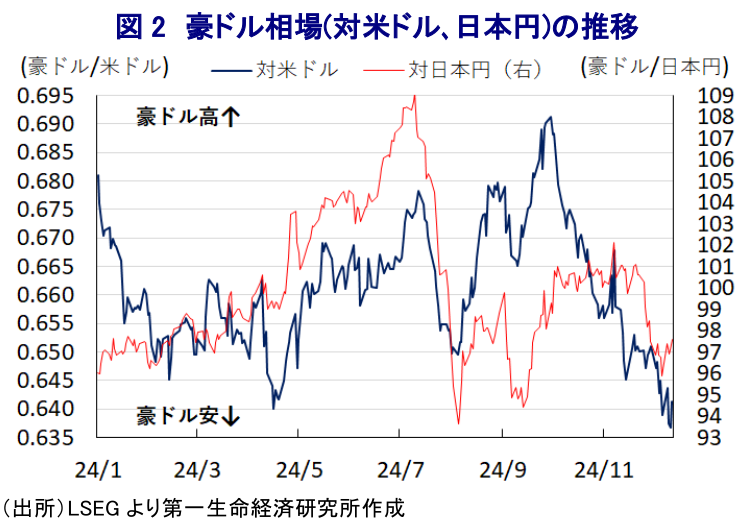

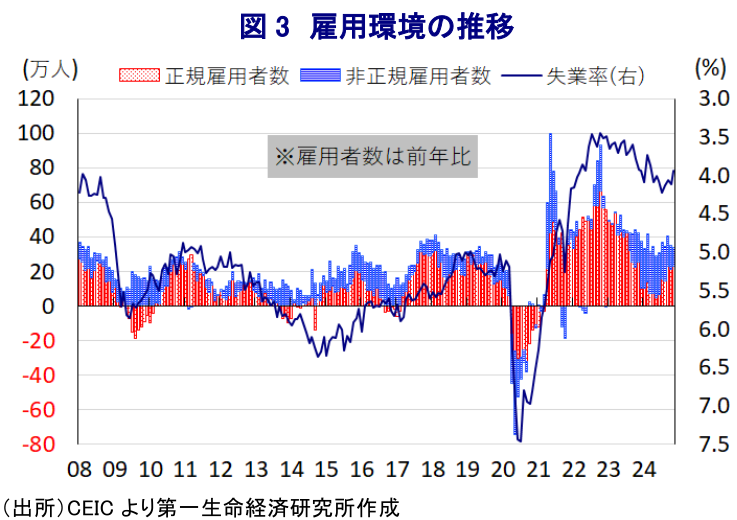

- オーストラリアでは、RBAが10日の定例会合で政策金利を据え置く一方、インフレ見通しを巡ってハト派姿勢に傾斜する動きをみせた。これは、足下のインフレが鈍化している一方、内需が総じて力強さを欠くなかで足下の景気が頭打ちの動きを強めていることが影響している。ただし、足下のインフレは政策効果により下振れする一方、コアインフレは目標を上回る推移が続くとともに加速するなど、粘着度の高さがうかがえる。RBAの利下げを巡って個別の経済指標に注目が集まるなか、11月の失業率は3.9%に低下するとともに、雇用者数も前月比+3.6万人と正規雇用を中心に拡大が確認されるなど、インフレの粘着度の高さがあらためて意識されている。RBAによる利下げ時期の後ろ倒しは避けられず、当面の豪ドルの対米ドル相場はこう着した展開が見込まれ、日本円には米ドル/円相場の動向に影響を受ける展開が続くであろう。

オーストラリアでは、準備銀行(中銀:RBA)が10日に開催した定例会合において9会合連続で政策金利を据え置く決定を行う一方、先行きの物価見通しを巡って「最新の見通しに沿って低下することにある程度確信を有する」との見方を示すとともに、会合後に記者会見に臨んだブロック総裁も「インフレに対する確信はやや高まっている」と述べるなど、物価抑制への自信をうかがわせる姿勢をみせた。さらに、声明文からは利上げの可能性のほか、長期に亘って引き締め姿勢を維持する可能性を示す文言が削除されており、その真意についてブロック総裁は「文言変更は意図的なもの」との考えを示すなど、これまでに比べてRBAが『ハト派』に傾斜している様子がうかがわれた(注1)。こうした背景には、アルバニージー政権が今年度(2024-25年度)から実施している電力料金を対象とする補助金政策を反映してエネルギー価格に下押し圧力が掛かっており、足下のインフレ率はRBAが掲げる目標(2~3%)の下限近傍で推移しており、一見するとインフレが落ち着きを取り戻している。そして、RBAが重視する物価変動の大きい財と観光を除いたベースのインフレ率も2ヶ月連続で目標域に留まるとともに、伸びも鈍化するなど落ち着いた動きをみせている(注2)。また、インフレ鈍化の動きに加え、所得税減税も重なる形で家計部門は実質購買力が押し上げられるなど、内需を取り巻く環境が改善する動きがみられるものの、7-9月の実質GDP成長率は前期比年率+1.34%に留まるとともに、中期的な基調を示す前年同期比ベースでも+0.8%と4四半期ぶりの伸びに鈍化するなど、足下の景気は頭打ちの様相を強めている(注3)。その内訳を巡っても、家計消費は2四半期連続で減少するとともに、企業部門による設備投資や住宅投資も力強さを欠く推移をみせており、民間部門を中心とする内需は総じて弱含んで景気の足かせとなる動きが確認されている。こうしたことから、金融市場においてはRBAが早晩利下げに動くとの見方に繋がるとともに、豪ドルの対米ドル相場は折からの米ドル高の動きも追い風に頭打ちの動きを強める一因になってきた。しかし、インフレ率は落ち着いた推移をみせる一方、コアインフレ率(トリム平均値ベース)は足下で伸びが加速するとともに、目標の上限を上回る推移が続くなどインフレの粘着度の高さを窺わせる動きをみせている。こうしたことは、RBAが10日の定例会合で政策金利を据え置くとともに、「基調的なインフレは依然として高すぎる」と指摘する一因になるとともに、先行きの政策運営について「データとリスク次第」と述べるなかで個別のデータが注目される状況にある。こうしたなか、12日に公表された11月の失業率は3.9%と前月(4.1%)から0.2pt改善して8ヶ月ぶりに4%を下回る水準となるなど、足下の雇用環境が依然として堅調であることが示唆されている。失業者数は前月比▲2.7万人と前月(同+0.8万人)から2ヶ月ぶりの減少に転じるとともに、雇用形態別でも非正規雇用に対する求職者数(同▲1.2万人)のみならず正規雇用に対する求職者数(同▲1.5万人)もともに減少するなど、幅広く失業者数に下押し圧力が掛かる動きがみられる。雇用者数も前月比+3.6万人と前月(同+1.2万人)から拡大ペースが加速しており、雇用形態別でも非正規雇用者数(同▲1.7万人)の減少を正規雇用者数(同+5.3万人)の拡大がカバーする動きが確認されるとともに、地域別でも最大都市シドニーを擁するニュー・サウス・ウェールズ州や第2の都市メルボルンを擁するヴィクトリア州、鉱業部門が盛んな西オーストラリア州で確認されている。労働参加率は67.0%と前月(67.1%)からわずかに低下しているものの、労働時間は横這いで推移しているほか、不完全雇用率も6.1%と前月(6.2%)から低下するなど、雇用環境は旺盛な推移をみせている。さらに、正規雇用が足下の雇用拡大の動きをけん引していることを勘案すれば、賃金上昇圧力の根強さが示唆されるとともに、インフレ圧力の粘着度の高さに繋がることが見込まれる。したがって、金融市場はRBAの利下げ時期に対する見方を後ろ倒しせざるを得ず、そうした動きは豪ドルの対米ドル相場を下支えするほか、中国による政策展開への期待も同様の動きをみせると見込まれる一方(注4)、RBAの『次の一手』は利下げであることに加え、米ドル高圧力がくすぶるなかでは引き続き動意の乏しい展開が続くと見込まれる。そして、日本円に対しては米ドル/円相場の動向の影響を受ける展開が続くであろう。

注1 12月10日付レポート「RBAは「ややハト派」シフトも、豪ドル相場は好悪の材料が綱引き」

注2 11月27日付レポート「オーストラリア、インフレの粘着度は高く、利下げのハードルも高いか?」

注3 12月4日付レポート「オーストラリアは一段の景気頭打ち、RBAの「次の一手」はどうなる」

注4 12月10日付レポート「中国共産党・最高指導部による方針転換の行方とその影響」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

-

ニュージーランド中銀は様子見維持も、将来的な利上げに言及 ~「タカ派」姿勢はNZドル相場を下支えする可能性も、引き続き中東情勢次第~

アジア経済

西濵 徹

-

トルコ中銀、2週連続で金を大量売却、金価格の逆風となるか ~新興国中銀に金売却の動き、金価格のボラティリティを高める一因となっている可能性~

アジア経済

西濵 徹