- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米トランプ次期政権に対峙するメキシコを格付機関はどうみてる?

- World Trends

-

2024.11.19

新興国経済

新興国金融政策

メキシコ経済

為替

トランプ政権

米トランプ次期政権に対峙するメキシコを格付機関はどうみてる?

~シェインバウム政権が現実路線を維持し、米国との通商問題を穏便に収束できるかに掛かっている~

西濵 徹

- 要旨

-

- メキシコ中銀は14日の定例会合で3会合連続の利下げを決定し、3月以降に累計100bpの利下げに動いている。先行きについても追加利下げを示唆しており、中銀は「ハト派」に傾いていると捉えられる。他方、実質金利のプラス幅の大きさなど投資妙味は依然高いが、米大統領選でのトランプ氏勝利を受けてペソ相場は調整の動きを強めている。司法改革による三権分立の形骸化も財政運営を巡るリスクになるとの懸念が高まっている。こうしたなか、主要格付機関のうちムーディーズは財政運営を警戒して将来的な格下げの可能性に言及する一方、S&Pグローバルは格上げも格下げもあり得ると中立的な見方を示す。なお、政府が議会に上程した来年度予算案では財政赤字幅の縮小を見込むが、その前提は楽観に過ぎるなど実現のハードルは高いのが実情と捉えられる。シェインバウム政権が現実的な政策運営を堅持し、米トランプ次期政権と通商問題を穏便に収束させられるか、現時点でメキシコ経済と政治を見定めることは難しい。

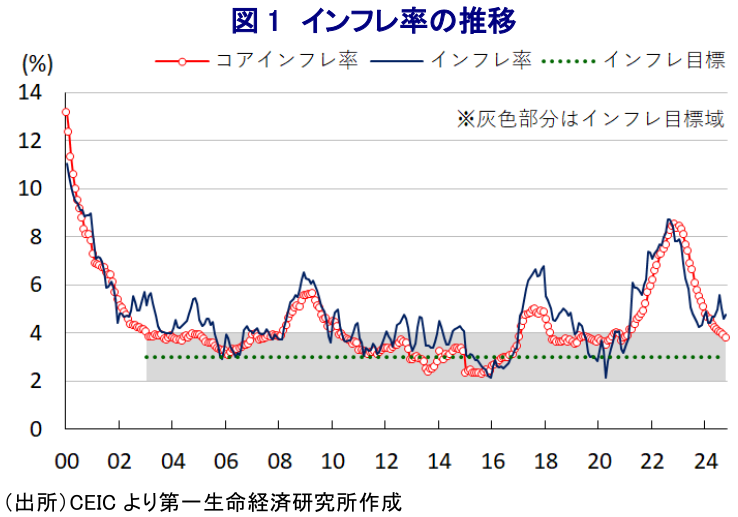

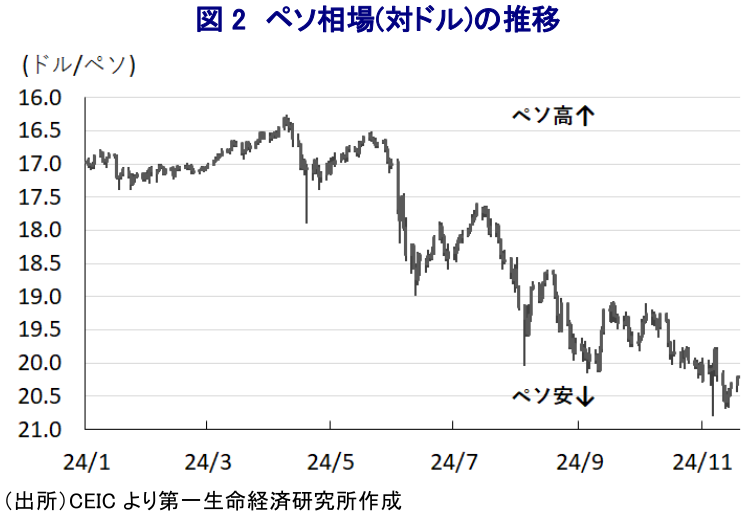

メキシコ中銀は、14日に開催した定例の金融政策委員会において政策金利を25bp引き下げて10.25%とする決定を行った。同行は今年3月にコロナ禍後初の利下げに動くも、その後はインフレが再加速するとともに、6月の大統領選と連邦議会上下院選挙後にはその結果を受けて通貨ペソ、主要株式指数、国債のすべてに売り圧力が掛かる『トリプル安』に見舞われたため(注1)、利下げを休止させた。しかし、インフレが再び鈍化したことを受けて中銀は8月に再利下げに舵を切るとともに、今回で3回連続の利下げとなるとともに、3月以降の利下げ幅は累計100bpとなる。会合後に公表した声明文では、今回の決定は5人の政策委員が全会一致で利下げを主張するとともに、先行きの政策運営を巡って「コアインフレは鈍化が続くと見込まれるなど、さらなる金利の調整を可能にすると予想する」との見方を示し、追加利下げの可能性を示唆するなど『ハト派』に傾いている様子がうかがえる。一方、米大統領選でのトランプ氏勝利を受けて、トランプ氏がメキシコからのすべての輸入品に対して25%、ないし100%の追加関税を課す方針を示す一方、メキシコも報復に動く可能性を仄めかしており、仮にこうした事態となればメキシコ経済に深刻な悪影響が出ることが懸念される(注2)。金融市場においては、こうした状況に加え、トランプ次期政権による経済政策が米ドル高圧力を招くとの見方を反映してペソ相場は調整の動きを強めており、一昨年来の実質金利(政策金利-インフレ率)のプラス幅の大きさを追い風にしたペソ高の動きは事実上『帳消し』となっている。中銀は断続利下げに動いているものの、依然として実質金利は大幅プラスを維持していることに鑑みれば、投資妙味は引き続き高いと見込まれる一方、先行きに対する不透明感が余りにも大きいことが影響していると考えられる。メキシコを巡る不透明感については、ロペス=オブラドール前政権が末期に実施した司法制度改革に伴い、三権分立が事実上形骸化することによる政策運営の『暴走』を警戒する向きが少なくないなか、今月14日に主要格付機関のムーディーズは同国に付与する外貨建長期信用格付(Baa2)の見通しを「ネガティブ」に引き下げるなど、将来的な格下げに含みを持たせる考えを示している。同社はその理由として、財政支出の増大懸念が高まっていること、司法制度改革に伴うチェック・アンド・バランスの崩壊に伴うリスクを挙げるとともに(注3)、過剰債務を抱える国営石油公社(PEMEX)に起因する偶発債務が財政上のリスクになる可能性を指摘している。他方、S&Pグローバルは慎重なマクロ経済運営を見込んだ上で、現実的な政治、経済運営が行われれば外貨建長期信用格付(BBB)の将来的な格上げに言及する一方、米国との通商問題に関する懸念に加え、財政運営やそれに伴う政府債務が増大すれば一転して格下げの可能性も示唆するなど、現時点では中立的な見方を示している。なお、シェインバウム政権が今月15日に連邦議会に上程した来年度(2025年度)予算案では財政赤字をGDP比▲3.9%と今年度見通し(▲5.9%)から圧縮する方針を示したものの、左派政権の下で社会保障関連や環境関連を中心に歳出増大が見込まれる一方、歳入見通しの前提となる経済成長率見通しや原油価格、ペソ相場の見通しがいずれも楽観に傾いていることに鑑みれば、そのハードルが高いのが実情であろう。さらに、予算案では国営石油公社の債務負担軽減を目的に1,360億ペソ(GDP比0.4%)の資金を充当する内容が盛り込まれているものの、世界的な金利高や原油安が長期化すれば偶発債務が発生するリスクはくすぶる。シェインバウム政権が現実路線を維持しつつ、米トランプ次期政権と穏健な形で通商交渉を収めることができるか、メキシコ経済や政治を見定めることは難しくなっていると言える。

注1 6月6日付レポート「シェインバウム氏勝利でメキシコペソと株価などはなぜ調整した?」

注2 11月12日付レポート「「トランプの時代」の到来で、メキシコ経済を取り巻く環境はどうなる」

注3 8月28日付レポート「前進するメキシコの憲法改正、三権分立の危機で「危うい国」にまい進へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹