- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀は「抑制的なハト派」も、ペソ相場も景気も楽観視できず

- World Trends

-

2024.09.27

新興国経済

新興国金融政策

メキシコ経済

為替

米国大統領選

メキシコ中銀は「抑制的なハト派」も、ペソ相場も景気も楽観視できず

~司法改革成立に米大統領選の行方、メキシコペソとメキシコ経済を取り巻く環境には不透明要因山積~

西濵 徹

- 要旨

-

-

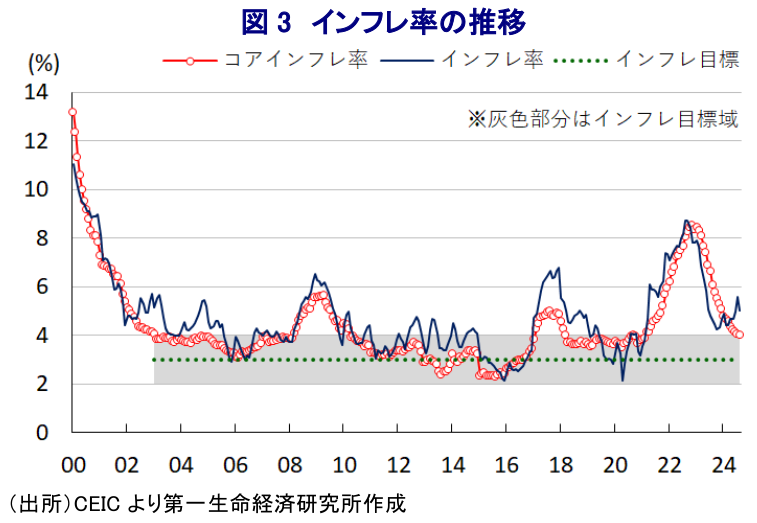

メキシコ中銀は26日の定例会合で政策金利を25bp引き下げて10.50%とする決定を行った。ここ数年のメキシコはインフレに直面したが、中銀の大幅利上げも追い風に頭打ちした。中南米では「利下げドミノ」の動きが広がったが、メキシコ中銀はインフレを警戒して慎重姿勢を維持した。足下の景気は頭打ちの動きを強める一方、6月の大統領選後に与党が改憲勢力を確保し、改憲内容を巡って金融市場に懸念が広がったほか、中銀の政策運営の迷走が懸念された動きも重なり、ペソ相場は調整している。足下のインフレは中銀目標を上回る一方、コアインフレは鈍化しており中銀による一段の利下げを後押ししたと考えられる。

-

会合後に公表した声明文では、物価見通しについて向こう数四半期で若干下方修正する一方、インフレリスクは上方に傾いているとの見通しを示している。さらに、政策スタンスについて依然抑制的なスタンスを必要としているとしつつ、若干の利下げは可能と推定した上で、先行きの追加利下げに含みを持たせる考えをみせた。先行きは来月誕生する次期政権の下でロペス=オブラドール現大統領が院政を敷き、政権与党の「やりたい放題」となる可能性は高まっている。米大統領選の行方は同国経済に影響を与えると見込まれるなか、当面のペソ相場や同国経済について楽観視することは難しくなっていると判断できる。

-

メキシコ中銀は、26日に開催した定例の金融政策委員会において政策金利を2会合連続で25bp引き下げて10.50%とする決定を行った。ここ数年のメキシコでは、商品高に加え、コロナ禍一巡による経済活動の正常化、輸出の大宗を占める米国経済の回復を追い風とする雇用改善の動きも重なりインフレが大きく上振れした。よって、中銀は物価抑制に加え、金融政策や為替に影響を与える米FRB(連邦準備制度理事会)に歩調を併せて累計725bpもの利上げに動き、インフレは一昨年半ばに約23年ぶりの高水準となるも、その後は商品高の一巡も重なり頭打ちに転じた。なお、中南米諸国ではインフレ鈍化を受けて利下げに転じる『利下げドミノ』の動きが広がったが、メキシコ中銀は堅調な景気によるインフレを警戒して慎重なスタンスを維持した。結果、インフレ鈍化による実質金利(政策金利-インフレ)のプラス幅拡大という投資妙味の高さを追い風に通貨ペソ相場は底入れしたため、インフレ鈍化の動きが促された。しかし、中銀の慎重姿勢を受けた金利高の長期化により内需を取り巻く環境に不透明感が増すとともに、輸出の大宗を占める米国景気の勢いにも陰りが出るなど、景気が頭打ちの様相を強めており、中銀は3月にコロナ禍後初の利下げに動いた。他方、6月に実施された大統領選は事前予想通りの結果となる一方、同時に実施された議会上下院選で与党MORENA(国民再生運動)が勝利し、2月にロペス=オブラドール大統領が公表した憲法改正案の実現可能性が高まった。改憲案で掲げられた司法改革の内容を巡っては、メキシコ駐箚の米国、及びカナダ大使が相次いで警戒感を示したほか、これを受けてロペス=オブラドール大統領も両大使館との関係停止(国交断絶ではないと説明)を公表するなど関係悪化が懸念されている(注1)。こうした事態を受けて、国際金融市場においては上述のように投資妙味の高さを追い風とする資金流入を反映して強含んできたペソ相場は頭打ちに転じており、足下では米FRBの利下げによる米ドル安が意識されているにも拘らず、ペソ相場は上値の重い展開をみせている。さらに、ペソ相場が調整を強めた背景には、中銀は8月の定例会合でコロナ禍後2度目の利下げの動くも、インフレ見通しを上方修正するとともに、決定を巡ってもギリギリでなされるなど政策運営の迷走状態が嫌気されたことも影響している(注2)。そして、上述した司法改革も今月成立しており、ロペス=オブラドール大統領は来月就任するシェインバウム次期大統領への『置き土産』に成功するとともに、事実上の『院政』を敷くことが可能になっている。他方、昨年末以降に底入れの動きを強めたインフレは足下でわずかに鈍化しているものの、依然中銀目標を上回る推移をみせているほか、足下のペソ安による輸入インフレも警戒されている。こうした状況ながら、上述のように足下の景気は頭打ちの様相を強めている上、コアインフレの頭打ちが確認されていることで中銀は一段の利下げに動いたものと捉えられる。

会合後に公表した声明文では、足下の世界経済について「地政学リスクやインフレの長期化、国際金融市場の動揺、金融の安定性を巡る懸念といったリスク要因はあるが、インフレ鈍化や中銀の利下げも追い風に堅調な推移している」との見方を示す。その上で、ペソ相場について「前回会合以降不安定な状態が続いている」とした上で、同国経済についても「国内外双方の不確実性の高さを理由に低迷している」、「景気を巡るリスクは下向きに傾いている」との認識を示している。他方、物価動向について「今年末時点のインフレ見通しを上方修正する一方、コアインフレ率は比較的安定している」との見方を示すとともに、先行きについて「短期的に数四半期で若干下方修正し、来年10-12月に目標域に収束する」との見通しを示している。また、物価見通しについて「コアインフレの継続、一段のペソ安、コスト増圧力、気候変動、地政学リスク」を上振れリスクに挙げるとともに、「リスクバランスは依然として上方に傾いている」との認識を示している。こうした状況を受けて「インフレ見通しは依然として抑制的なスタンスを必要としているものの、その動向は金融引き締めの水準を引き下げることが適切と推定される」として、今回の利下げ決定を後押しした模様である。そして、先行きの政策運営について「インフレを巡る環境を踏まえて一段の政策金利の調整が可能になると予想している」と追加利下げに含みを持たせる一方、「インフレを低水準に安定させるという使命に向けた努力を継続する必要性を再確認した」として慎重姿勢を崩していない。そのことは今回の決定も「4(25bpの利下げ)対1(据え置き)」と票割れしており、前回会合に比べて利下げ派が1名増えたものの、前回に続いてヒース副総裁は反対票を投じたことに現れている。よって、中銀は今後も慎重なスタンスを維持しつつ小幅利下げに動く可能性は高いと見込まれ、実質金利のプラス幅の大きさという投資妙味の高さが期待されるものの、司法改革により次期政権の下では『やりたい放題』となる可能性は高まっている。また、11月の米大統領選の行方は米国の対メキシコ政策に影響を与えるなか、共和党のトランプ前大統領は同国から輸入される自動車に高関税を課す方針のほか、米国企業によるメキシコへの投資実施に強硬な姿勢をみせる一方、民主党のハリス副大統領はバイデン現政権から大きな方針変更はないとみられている。しかし、ハリス氏は元々検察官出身であるとともにカリフォルニア州の司法長官を務めており、メキシコの司法改革により三権分立の形骸化が懸念されるなかで如何なる対応をみせるかは見通せず、2026年に迫るUSMCA(米国・メキシコ・カナダ協定)の見直し協議に影響を与える可能性もくすぶる。当面のメキシコペソ、及びメキシコ経済の行方については楽観視することは難しい状況になりつつあると捉えられる。

注1 8月28日付レポート「前進するメキシコの憲法改正、三権分立の危機で「危うい国」にまい進へ」

注2 8月9日付レポート「メキシコ中銀、3会合ぶりの利下げも物価は上方修正、政策迷走か?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹