- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、2会合連続で金利据え置きの上、先行きの利下げ余地に言及

- Asia Trends

-

2023.12.21

アジア経済

アジア金融政策

インドネシア経済

為替

インドネシア中銀、2会合連続で金利据え置きの上、先行きの利下げ余地に言及

~米ドル安もルピア相場は上値が重く、財政・金融政策の両面で慎重な運営が求められる局面は続く~

西濵 徹

- 要旨

-

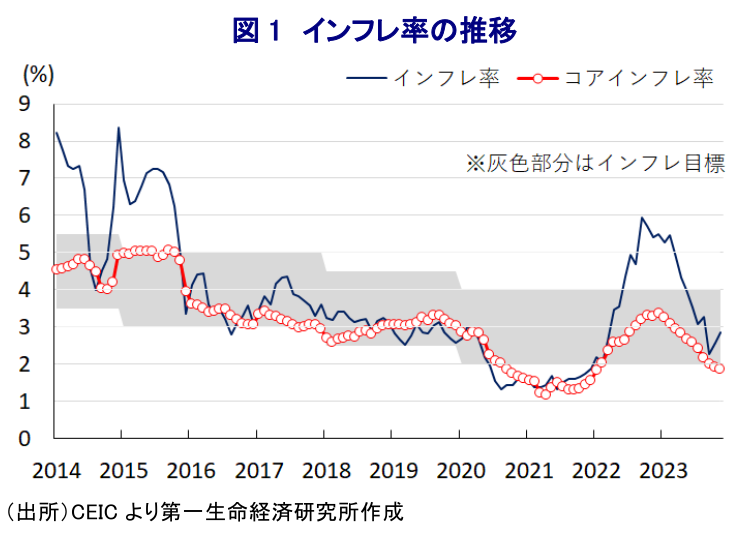

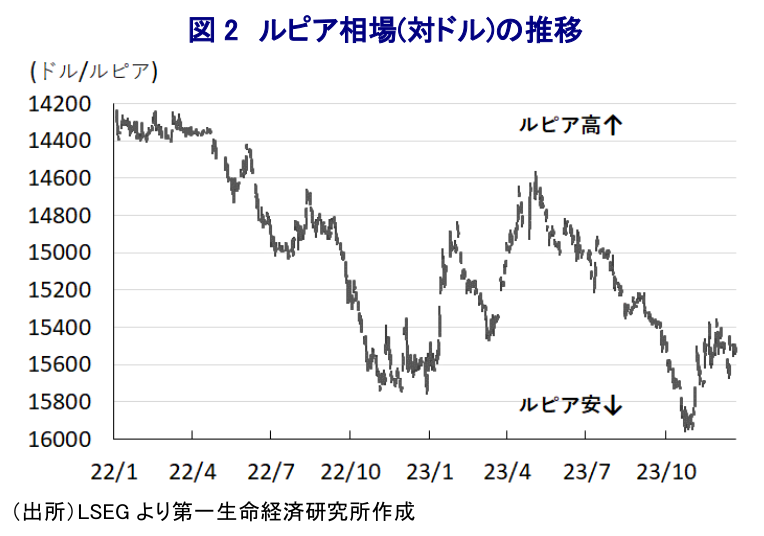

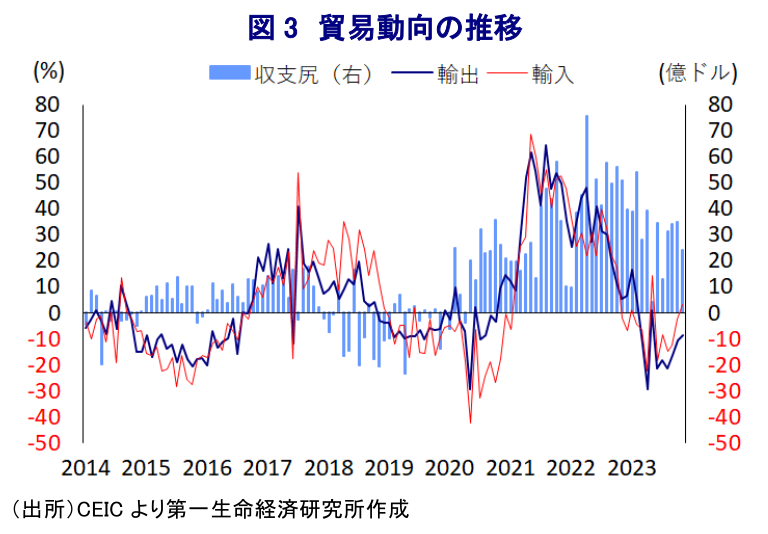

- インドネシア中銀は21日の定例会合で2会合連続の金利据え置きを決定した。同国のインフレを巡っては、昨年は商品高や米ドル高を受けて上振れするも、年明け以降は頭打ちに転じた。よって、中銀は昨年に断続、且つ大幅利上げを余儀なくされたが、今年2月に利上げ局面を休止させた。しかし、商品高や米ドル高の動きが再燃した10月に中銀は再利上げに動く難しい対応を迫られたが、その後は原油相場が頭打ちし、足下では米ドル安が意識されるなかで中銀は先月に再び様子見姿勢に転じる動きをみせる。中銀は先行きの政策運営を巡って、米FRBの政策運営やそれに伴う金融市場の動向を注視する必要性を強調したが、ペリー総裁は来年後半に利下げ余地が生まれる可能性に言及する。ただし、米ドル安にも拘らずルピア相場は上値が重い展開が続くなど経済のファンダメンタルズに不安を抱える上、足下の景気は公的部門への依存度を高めるなか、財政、金融政策の両面で慎重な政策運営が求められる局面が続くと見込まれる。

インドネシアのインフレ動向を巡っては、昨年来の商品高や米ドル高の動きが一巡していることを追い風に、年明け以降は頭打ちの動きを強めるとともに、中銀目標(3±1%)の範囲内で推移するなど一見すると落ち着きを取り戻している。よって、昨年のインフレ昂進を受けて中銀は断続、且つ大幅利上げを余儀なくされたものの、今年2月には半年に及んだ利上げ局面を休止させるなど様子見姿勢に転じる動きをみせた。こうした背景には、物価高と金利高の共存状態の長期化が家計消費をはじめとする内需の足かせとなる懸念が高まったことに加え、世界経済の減速懸念が外需の重石になるなど、国内・外双方で景気の不透明要因が山積していることが影響している。7-9月の実質GDP成長率は前年同期比+4.94%、当研究所が試算した季節調整値に基づく前期比年率ベースでもプラス成長が続くなど景気の底入れが確認されているものの、内・外需双方に勢いの陰りがうかがえるなど全体的に頭打ちの様相を強めている(注1)。こうした状況に加え、上述のように年明け以降のインフレが頭打ちの動きを強めるなど落ち着きを取り戻していることも、中銀が様子見姿勢を維持することに繋がってきた。しかし、主要産油国による自主減産の実施やその延長を受けて国際原油価格が底入れの動きを強めたほか、エルニーニョ現象をはじめとする異常気象を理由とする農作物の生育不良やそれに伴う供給懸念も重なり、世界的に食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まることが懸念あれた。さらに、こうした動きを受けて国際金融市場では米ドル高圧力が再燃し、同国の通貨ルピア相場は調整の動きを強めるなど輸入インフレが懸念される事態に直面したため、中銀は10月の定例会合においてルピア安圧力に対抗すべく9会合ぶりの利上げに舵を切るなど難しい対応をせまられた(注2)。その後は食料インフレの動きが顕在化する一方、世界経済の減速懸念の高まりが意識されるなかで国際原油価格は頭打ちに転じるとともに、米ドル高圧力も後退するなど輸入インフレの懸念が後退しており、中銀は先月の定例会合において再び様子見姿勢に転じるなど対応を一変させている(注3)。なお、足下の国際金融市場においては来年にも米FRB(連邦準備制度理事会)が利下げに動くとの見方を反映して米ドル安圧力が強まる動きがみられるものの、ルピア相場については上値が抑えられる展開が続いている。この背景には、世界経済、とりわけ中国の景気減速が意識されるなかで商品市況が頭打ちの動きを強めており、輸出の頭打ちの動きを反映して足下の貿易黒字幅は縮小傾向を強めるなど、コロナ禍における輸入減やその後の商品市況の上振れを受けた輸出増に伴い改善した対外収支の悪化が意識されている可能性がある。ただし、物価も為替も落ち着きを取り戻す展開が続いていることを受けて、中銀は21日に開催した定例会合において政策金利である7日物リバースレポ金利を2会合連続で6.00%に据え置く決定を行っている。会合後に公表した声明文では、世界経済について「不確実性に解消の兆しが出ている」としつつ「来年の世界経済の成長率は今年をやや下回る」の見方を示す一方、「米国の長期金利は低下が見込まれるも高止まりが続く」とした上で「様々なリスクが不確実性の再燃に繋がる可能性がある」との見通しを示している。一方、同国経済について「堅調な内需が経済活動を支えている」とした上で、「今年の経済成長率は+4.5~5.3%、来年は+4.7~5.5%になる」との見通しを示すとともに、対外収支についても「今年の経常収支はGDP比▲0.4~+0.4%、来年は▲0.9~▲0.1%になる」との見方を示している。その上で、ルピア相場について「世界的な不確実性の後退を反映して底入れしている」との認識を示しつつ、先行きについて「ルピア相場の安定確保に向けてリスクを注視する」ほか、物価動向について「とりわけ食料インフレを中心とする物価を巡るリスクを注視する」考えを示すとともに「再来年にかけてインフレは中銀目標の域内で推移する」との見通しを示している。また、会合後に記者会見に臨んだ同行のペリー総裁は、米FRBの金融政策について「来年後半に最大で50bpの利下げが行われる可能性がある」とした上で「こうした動きは金融市場の不確実性を後退させるとともに、再び悪化する可能性は低いと見込まれる」との見通しを示す。ただし、「米国経済や金融政策を慎重に観察する必要がある」との認識を示すとともに、中銀の政策運営について「米FRBに追随するのではなく国内の物価動向に応じて判断するものであり、ルピア相場の安定による輸入インフレの極小化を確実にする必要がある」との考えを示している。その上で、先行きの政策運営について「来年後半にはルピア相場を巡るリスクが低下することで利下げ余地が生まれる可能性がある」としつつ、「そのためにもルピア相場や物価動向を注視する必要がある」との見方を示している。よって、先行きの政策運営については外部環境次第の展開となることは避けられない一方、対外収支をはじめとする経済のファンダメンタルズ(基礎的条件)の脆弱さが意識されやすいなかでは慎重な政策運営が求められる局面が続くであろう。一方、先月末に来年2月の次期大統領選に向けた選挙戦が本格的にスタートしており、直近の世論調査においてはプラボウォ国防相とジョコ大統領の長男(ギブラン氏)のタッグが一歩抜きん出る動きをみせているものの(注4)、1回目投票で半数を上回る票を獲得出来るかは見通せず、6月の決選投票にもつれ込む可能性が高まっている。ジョコ大統領の肝煎りの政策である新首都(ヌサンタラ)の建設に関連する公共投資の進捗は当面の景気を押し上げると期待される上、大統領選の有力候補も『ジョコ路線』の維持を謳うなかでそうした傾向が続く可能性は高い。しかし、足下の財政状況はコロナ禍を経て厳しさを増しており、コロナ禍に際しては中銀が事実上の財政ファイナンスに動くなど異例の対応を迫られたことを勘案すれば、財政、金融政策の両面でこれまで以上に慎重な対応が求められる。

注1 11月6日付レポート「インドネシア景気は頭打ちのなか、大統領選に向けた動きも気になる」

注2 10月19日付レポート「インドネシア中銀、ルピア安の加速に直面するなかで9会合ぶりの利上げ再開」

注3 11月24日付レポート「インドネシア中銀、ルピア安一服で再び様子見姿勢に転じる動き」

注4 10月23日付レポート「インドネシア大統領選、届け出開始で選挙戦はいよいよ本格スタート」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア市場の混乱は一段と長引く可能性も ~財政、エネルギー、食料、物価など不安材料山積のなか、市場への見方にも要注意~

アジア経済

西濵 徹

-

南ア下院、ラマポーザ大統領への弾劾手続き開始へ ~否決の公算も統一地方選には逆風、ランド相場は外部環境が左右する展開続く~

新興国経済

西濵 徹

-

フィリピン議会下院、サラ副大統領への弾劾訴追を再び可決 ~実体経済を無視した政局は市場の信認を失墜させるリスクも~

アジア経済

西濵 徹

-

インド・モディ首相、在宅勤務など燃料需要抑制策を呼び掛け ~州議会選での与党勝利を受けて外貨準備防衛に舵、インド市場には「我慢の時期」となるか~

アジア経済

西濵 徹

-

米中首脳会談への過度な期待は抱きにくい足元の中国経済の実像 ~トランプ氏は大々的な発表を演出するが、その内容、実効性は不透明~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア市場の混乱は一段と長引く可能性も ~財政、エネルギー、食料、物価など不安材料山積のなか、市場への見方にも要注意~

アジア経済

西濵 徹

-

フィリピン議会下院、サラ副大統領への弾劾訴追を再び可決 ~実体経済を無視した政局は市場の信認を失墜させるリスクも~

アジア経済

西濵 徹

-

インド・モディ首相、在宅勤務など燃料需要抑制策を呼び掛け ~州議会選での与党勝利を受けて外貨準備防衛に舵、インド市場には「我慢の時期」となるか~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年5月 ~燃料価格の上昇で加速するインフレ率~

アジア経済

阿原 健一郎

-

マレーシア中銀、中東情勢のリスクを警戒も、早期の事態鎮静化も期待か ~資源国だが中東情勢緊迫化の影響は免れず、金融市場は原油高のプラス面を期待の模様~

アジア経済

西濵 徹