- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア景気は頭打ちのなか、大統領選に向けた動きも気になる

- Asia Trends

-

2023.11.06

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

為替

インドネシア景気は頭打ちのなか、大統領選に向けた動きも気になる

~インフレ再燃の兆しの一方でファンダメンタルズに脆弱さ、地域経済のけん引役の行方に要注意~

西濵 徹

- 要旨

-

- インドネシアでは来年2月の大統領選と総選挙への動きが本格化している。現政権を支える大連立を構成する政党が三つ巴の選挙戦を展開する一方、依然国民からの人気が高いジョコ氏の支持の行方も動向を左右すると見込まれる。ジョコ氏の長男を味方に付けたプラボウォ氏と最大与党から出馬するガンジャル氏はジョコ路線の継承を掲げる一方、アニス氏は距離を置く。他方、アニス氏は宗教右派を強く意識する動きをみせており、宗教右派が存在感を強めるなかで選挙戦に如何なる影響を与えるかも要注意と言える。

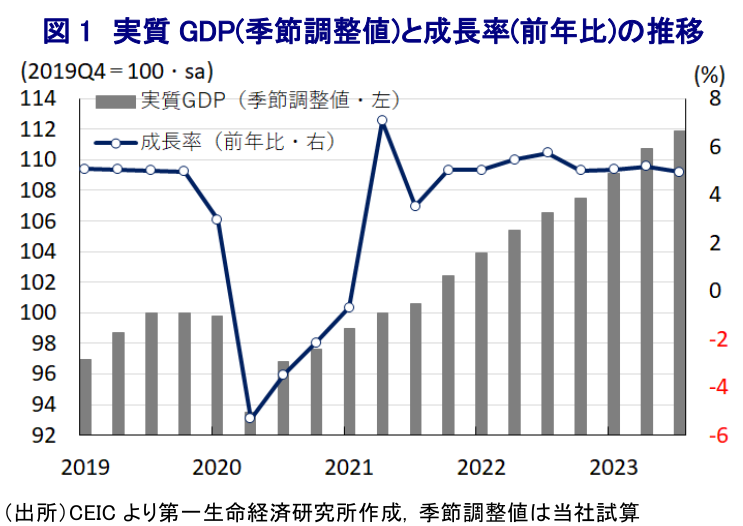

- 年明け以降の同国経済はインフレ鈍化を追い風に底入れの動きを強めてきた。しかし、7-9月の実質GDP成長率は前年比+4.94%と2年ぶりの低い伸びに留まり、前期比年率ベースでも頭打ちの様相を強めている。企業の設備投資や公共投資の堅調さが続く一方、家計消費に陰りが出る動きがみられる。在庫の積み上がりが景気を下支えする様子もうかがえるなど、景気を取り巻く状況が変化しつつある可能性がある。

- 先行きは好悪双方の材料が混在する一方、生活必需品を中心とするインフレ再燃に加え、外貨準備高が潤沢とは言えないなかで国際金融市場を巡る環境など外部要因に左右されやすい状況は変わらない。政府は大統領選に向け景気下支えの動きを強める可能性はあるが、インフレ圧力の増幅など副作用も懸念される。域内有数の資源国であり、人口規模の大きさなどから地域経済のけん引役となることが期待される同国だが、大統領選の行方や政治動向は経済をも左右するなか、その動向に注意を払う必要性は高い。

インドネシアでは、来年2月14日に大統領選挙(第1回投票)と国民協議会下院(国民議会)総選挙の実施が予定されており、先月に立候補者の届け出が行われた。大統領候補には、従前より立候補の意向を示していた前ジャカルタ州知事のアニス・バスウェダン氏、前中ジャワ州知事のガンジャル・プラノウォ氏、現ジョコ政権で国防相を務めるプラボウォ・スビアント氏の3人が立候補している。それ以上に、今回の大統領選では大統領候補とタッグを組む副大統領候補の行方に注目が集まり、アニス氏は与党連立に属するイスラム教徒を支持基盤とする国民覚醒党(PKB)党首で国民議会副議長のムハイミン・イスカンダル氏と、ガンジャル氏は最大与党の闘争民主党(PDI-P)所属で現ジョコ政権において政治・法務・治安担当相のマフッド・マフモディン氏、プラボウォ氏はジョコ大統領の長男でジャワ州スラカルタ市長のギブラン・ラカブミン・ラカ氏とタッグを組むことを明らかにしている(注1)。ジョコ政権2期目は大連立を構築することで政治基盤の安定化が図られたものの、次期大統領選に当たってアニス氏は無所属ながら与党連立に属するナスデム(国民民主)党が実質的に支援している上にPKBも支援に加わるほか、ガンジャル氏はPDI-Pが支持、プラボウォ氏も与党連立の一角を占めるとともに自身が党首を務めるグリンドラ党が支持するなど、与党連立は実質的に『四分五裂』状態となっている。なお、上述のようにジョコ政権2期目は異例の形で大連立が構築されたことに加え、同国政界においては中央政界での与野党の構図が地方政界においては入り乱れることが日常茶飯事であるなど、与野連立が四分五裂状態となることそのものに驚きはない。さらに、プラボウォ氏は過去2回の大統領選に出馬して現職のジョコ氏に敗れた経緯があり、今回の大統領選に向けてこれまでも『3度目の正直』や『捲土重来』を期す考えを示すなど出馬の意向を示す一方、PDI-Pの党首であるメガワティ元大統領が独自候補の擁立を模索したため、与党連立が分裂含みとなることは充分に予想された。なお、ジョコ大統領の長男であるギブラン氏は当初、最大与党PDI-Pの党籍を維持しつつプラボウォ氏とタッグを組む副大統領候補となったことで同党内において『裏切り』とみる向きもあったが、結果的にギブラン氏もジョコ氏もともに同党を離脱することとなり、PDI-Pはいわゆる『ジョコ人気』に頼ることは困難となっている。各候補の政策運営を巡っては、プラボウォ氏とガンジャル氏が『ジョコ路線』の維持を掲げる一方、アニス氏はジョコ路線と距離を置く姿勢をみせる。他方、ここ数年同国政界においては宗教右派(宗教保守主義)が台頭する動きが顕著になっており、アニス氏はそうした色合いを強めることで支持層固めを行っているほか、プラボウォ氏もガンジャル氏も宗教右派を意識した動きをみせていることを勘案すれば、このところの中東情勢の悪化が次期大統領選に向けた世論に影響を与えることも予想される。同国は世界最多のイスラム教徒を抱える国とされる一方、その大宗を穏健派が占めているものの、中東情勢を巡って緊迫の度合いが増すなかで同国においてもパレスチナ支援を謳うデモが発生しており、現地報道などではデモにルトノ外相が出席した模様である。そうした点でも、世界最大の直接選挙とされる次期大統領選に向けた動きは同国の在り様を大きく左右すると予想される。

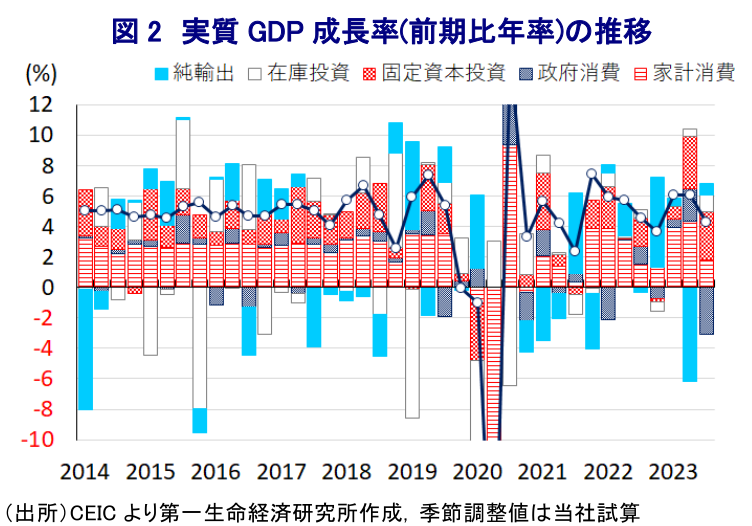

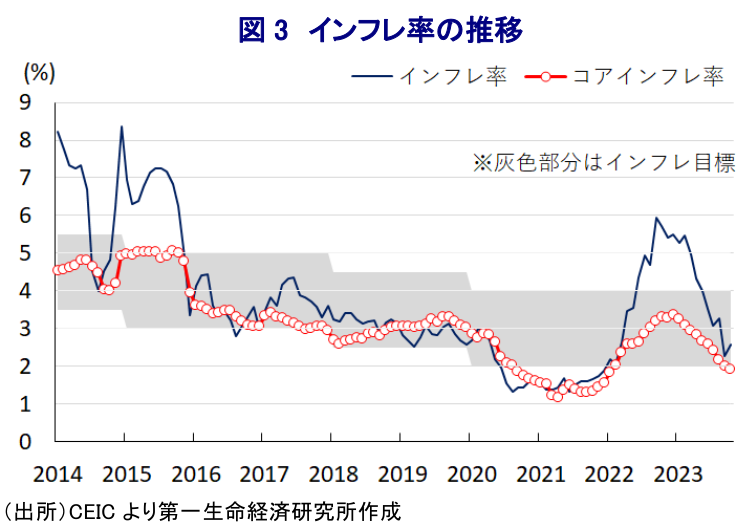

年明け以降の同国経済を巡っては、昨年インフレを招いた商品高や米ドル高の動きが一巡するなどインフレ要因が後退したことでインフレが頭打ちの動きを強めたほか、インフレ鈍化を受けて中銀も利上げ局面を終了させたことも重なり、家計消費をはじめとする内需をけん引役に景気は底入れの動きを強めてきた。さらに、ここ数年の米中摩擦の激化のほか、デリスキング(リスク低減)を目的とする世界的なサプライチェーンの見直しの動きが広がっていることに加え、ジョコ政権の下で『資源ナショナリズム』の動きが強まるなかで資源関連のすそ野産業において企業部門による設備投資が活発化しており(注2)、こうした動きも景気の底入れを促す一助となってきた。足下のインフレ率は中銀の定めるインフレ目標の下限近傍で推移するなど落ち着いた推移が続いているものの、7-9月の実質GDP成長率は前年同期比+4.94%と前期(同+5.17%)から鈍化して丸2年ぶりの伸びに留まるなど、底入れの動きに一服感が出ている様子がうかがえる。なお、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率はプラスで推移するなど底入れの動きは続いているものの、そのペースは鈍化するなど頭打ちの兆候を強めていることは間違いない。なお、中国景気を巡っては減速懸念が高まっている上、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国においても物価高と金利高の共存状態の長期化を受けて頭打ちの様相を強めるなど、外需を取り巻く環境は厳しさを増しているものの、輸出は3四半期ぶりのプラスに転じたと試算されており、外国人来訪者数の底入れを反映したサービス輸出の堅調さが輸出全体を押し上げている。さらに、外需が底堅く推移していることに加え、上述した資源関連をはじめとする企業部門による設備投資需要の堅調さのほか、ジョコ政権が推進する新首都(ヌサンタラ)の建設に関連した公共投資の進捗の動きも固定資本投資の拡大を促している。その一方、年前半は景気下支えに向けた財政出動の動きが政府消費を大きく押し上げたものの、早くもそうした動きに一服感が出ているほか、経済活動の正常化に伴うペントアップ・ディマンド(繰り越し需要)の発現やインフレ鈍化による実質購買力の押し上げも重なり堅調な動きが続いた家計消費も鈍化しており、年前半の景気底入れの動きをけん引してきた内需の勢いに陰りが出ている。よって、内需の勢いが鈍化していることを反映して輸入の拡大ペースは輸出を下回っており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで2四半期ぶりのプラスに転じたと試算されるなど、この点でも足下の景気は頭打ちの動きを強めていると捉えられる。さらに、在庫投資による成長率寄与度が前期比年率ベースでプラス幅を拡大させており、在庫の積み上がりの動きが成長率の押し上げに繋がったと試算されることも足下の景気を巡る動きが変化しつつあることを示唆している。

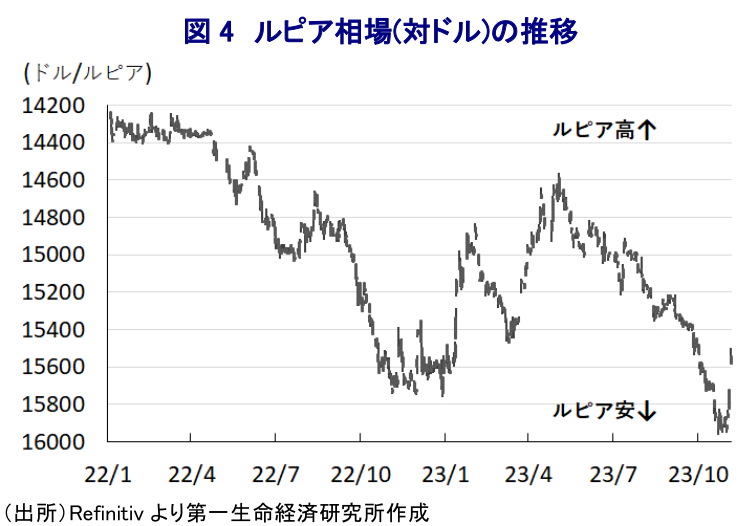

先行きの景気を巡っては、来年2月の次期大統領選に向けた歳出拡大の動きが景気を下支えすることが期待される一方、世界経済を取り巻く環境が一段と厳しさを増すことによる商品市況の調整が交易条件の悪化を招くほか、外需を巡る不透明感が高まることが予想されるなど、好悪双方の材料が綱引きしあう展開が考えられる。他方、足下のインフレ率は中銀目標の下限近傍で推移しているものの、主要産油国による自主減産延長の動きに加え、中東情勢を巡る不透明感の高まりを理由に原油価格が押し上げられる動きがみられるほか、異常気象の頻発を受けた農作物の作柄悪化を受けて輸出禁止や制限に動く国が出ており、同国においてもコメをはじめとする農作物価格も上昇するなど、食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まる動きがみられる。さらに、先月末にかけての国際金融市場では商品市況の底入れを理由に米FRB(連邦準備制度理事会)が金融引き締めの長期化を迫られるとの見方を反映して米ドル高の動きが再燃し、通貨ルピア相場は調整の動きを強める事態となり、中銀は先月の定例会合において9会合ぶりの再利上げを迫られるなど難しい対応に直面している(注3)。足下においては米ドル高の動きに一服感が出ており、ルピア安に伴う輸入インフレの懸念は幾分後退している様子がうかがえる。ただし、こうした状況はあくまで外部環境次第でいくらでも変化し得る状況にあると考えられるとともに、足下の外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無の基準として示すARA(適正水準評価)に照らして「適正水準(100~150%)」とされる水準を下回ると試算されること、中銀がルピア安圧力に対してスポット市場、ルピア建ノンデリバラブル・フォワード市場、債券市場での積極的な『トリプル介入』を実施してきたことを勘案すれば心許ない状況にあると判断出来る。そして、上述のように生活必需品を中心とするインフレ再燃の動きに加え、今後も追加利上げを余儀なくされる状況に直面すれば、利払い負担の増大も家計消費をはじめとする内需の足かせとなることも懸念される。中銀は今年通年の経済成長率を+4.5~5.3%とする見通しを示している上、政府は昨年(+5.3%)並みの経済成長を目指す姿勢を示すなか、9月までの累計ベースの成長率は+5.1%と政府目標を達成するハードルは高まっている。大統領選に向けて、政府は『機運醸成』の観点から財政出動による景気下支えの動きを強化する可能性も考えられるものの、上述のようにインフレ圧力の再燃が警戒されるなかでの財政出動の動きはインフレ圧力を増幅させるなど副作用を招くリスクを高める。東南アジア有数の資源国である上、域内最大の人口を擁するとともに中長期的な人口増加が期待されるなど、地域の経済成長のけん引役となることが期待されるインドネシアだが、その政治の行方は経済動向をも左右するとともに、地域情勢にも影響を与えることが予想されるだけに、景気動向のみならず、大統領選や総選挙の行方にも注意を払う必要性は高いと判断出来る。

注1 10月23日付レポート「インドネシア大統領選、届け出開始で選挙戦はいよいよ本格スタート」

注2 1月30日付レポート「「資源ナショナリズム」の動きを再び強めるインドネシア」

注3 10月19日付レポート「インドネシア中銀、ルピア安の加速に直面するなかで9会合ぶりの利上げ再開」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹