- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ベトナム、サービス業をけん引役に景気は底入れも、持続力には疑問

- Asia Trends

-

2023.07.03

アジア経済

アジア経済見通し

アジア金融政策

その他アジア経済

ベトナム、サービス業をけん引役に景気は底入れも、持続力には疑問

~4-6月の成長率は前年比+4.14%と底入れも、外需や製造業を取り巻く環境には不透明感~

西濵 徹

- 要旨

-

- 足下の世界経済を巡っては、いわゆる「デリスキング」を目指す動きが広がるなかでベトナムはその恩恵を受けることが期待されてきた。ベトナムでは、安定した政治体制の下で改革・開放路線が志向されてきたことも重なり、近年は対内直接投資の受け入れが拡大して景気を押し上げる展開が続いてきた。他方、昨年は商品高や通貨ドン安がインフレ加速を招くなか、中銀は物価と為替の安定を目的に断続利上げに追い込まれ、経済成長率は久々の高水準となるも実態としての景気は頭打ちの様相を強める展開が続いてきた。

- 年明け以降は世界経済の減速懸念が外需の足かせとなる懸念がくすぶる一方、インフレが鈍化するとともに、ドン安の動きも一服しており、中銀は 3 月以降断続利下げに動き、政府も減税を実施するなど景気下支えの動きを強めている。4-6 月の実質 GDP 成長率は前年比+4.14%と伸びが加速し、前期比年率ベースでも 2 四半期ぶりのプラスに転じたと試算されるなど景気は底入れしている。ただし、外需低迷や電力不足が足かせとなる形で鉱工業生産は弱含む推移が続き、インフレ鈍化にも拘らず家計消費も頭打ちするなど景気底入れにほど遠い状況が続く。他方、国境再開を追い風に外国人観光客は底入れしており、観光関連を中心とするサービス業の活況が景気を押し上げるなど、足下の景気は「一本足打法」の様相を呈している。

- 先行きはインフレが一段と鈍化すると見込まれるなど家計消費をはじめとする内需の追い風となる期待はある。他方、電力不足も影響して企業部門による設備投資意欲が後退しており、共産党における保守派台頭の動きも企業活動に悪影響を与える懸念はくすぶる。よって、当面の景気はサービス業への依存度を高めると予想されるが、雇用への波及効果などを勘案すれば力強さを欠く展開が続くことは避けられない。

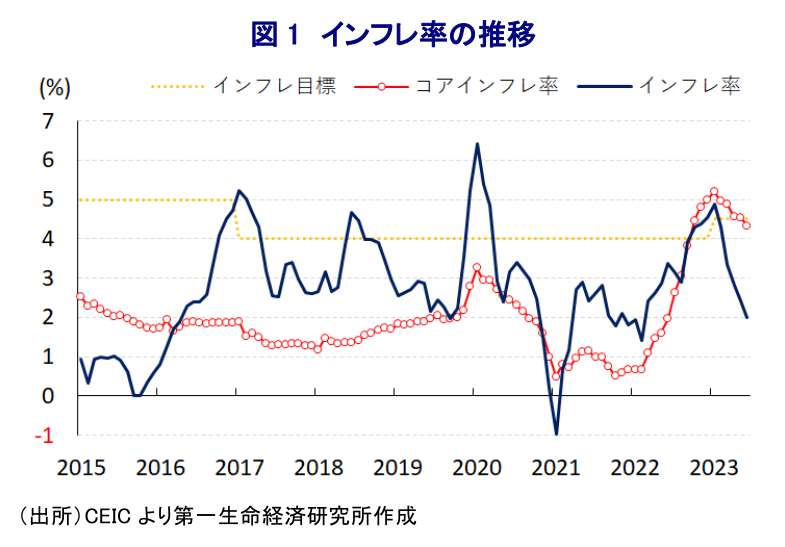

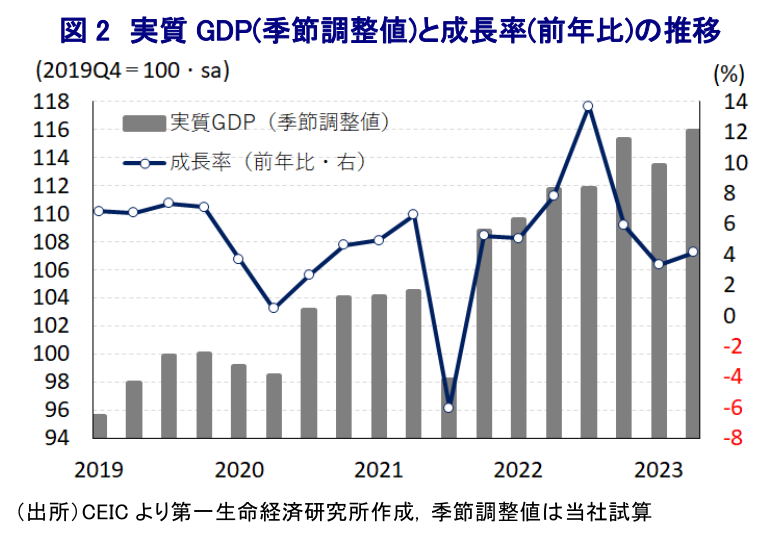

このところの世界経済を巡っては、米中摩擦の激化やコロナ禍を経ていわゆる『チャイナ・リスク』が強く意識されるとともに、中国国内における人件費高騰などコスト上昇の動きも重なり、サプライチェーンの分散を模索することで『デリスキング(リスク低減)』を目指す動きが広がっている。ベトナムは地理的に中国と隣接するとともに、世界経済の成長センターであるASEAN(東南アジア諸国連合)をはじめとするアジア新興国の中心に位置しているほか、アジア太平洋地域で広がりをみせる経済連携協定(CPTPP、RCEP)に参加するなど交易環境面でも中国に代わる製造拠点として注目を集めてきた。こうした外部環境の変化も追い風に、ベトナム政府は対内直接投資の受け入れを積極化させるとともに、共産党政権による安定した政治体制の下で独自の改革・開放路線(ドイモイ(刷新))が採られてきたことも重なり、同国にはグローバル企業が投資を活発化させてきた経緯もある。さらに、昨年はコロナ禍の収束による経済活動の正常化の動きも重なり、昨年通年の経済成長率は+8.02%と 1997年以来となる高い伸びを記録するとともに、政府目標(7%)を上回るなど久々の高成長を記録した。ただし、昨年については統計上のゲタが+5.5pt と大幅なプラスになっていたと試算されることを勘案すれば、25 年ぶりの高成長を実現したといえどもこの内容を過大評価することは禁物であると捉える必要がある。また、年明け以降の同国経済を巡っては、昨年末以降のゼロコロナ終了により底入れが期待された中国経済が早くも『息切れ』する動きをみせているほか、世界経済のけん引役となってきた欧米など主要国経済も頭打ちの様相を強めるなど、外需を取り巻く環境は厳しさを増している。他方、商品高による生活必需品を中心とする物価上昇に加え、国際金融市場における米ドル高を受けた通貨ドン安による輸入インフレ、景気回復による賃金インフレも重なり、今年1月にインフレ率は一時3年弱ぶりの水準に加速した。こうした事態を受けて、中銀は昨年末にかけて物価と為替の安定を目的とする断続利上げに追い込まれるなど、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まった。事実、今年1-3月の実質GDP成長率は前年比+3.28%(改定値)と6四半期ぶりの低い伸びに留まるとともに、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も6四半期ぶりにマイナスに転じるなど、底入れの動きを強めてきた景気は一転頭打ちするなど不透明感が強まる動きがみられた(注1)。

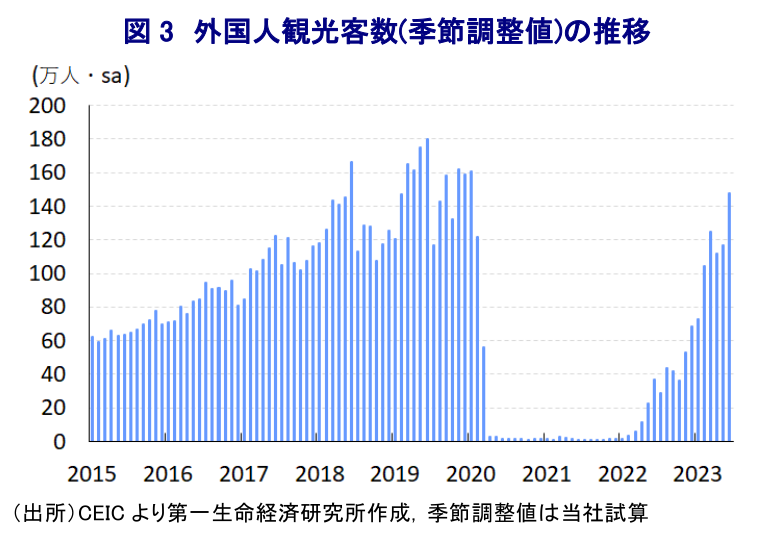

一方、上述のように今年1月にインフレ率は3年弱ぶりの高水準となるも、その後は商品高の動きが一巡するとともに、国際金融市場における米ドル高も一服してドン安圧力が後退したことから輸入インフレ圧力が後退しており、こうした動きを反映してインフレ率は頭打ちして6月には前年比+2.00%に大きく鈍化している。さらに、インフレ圧力が後退していることを受けて、中銀は今年3月に利下げに動くとともに、先月まで4ヶ月連続の利下げ実施を決定するなど景気減速懸念への対応を強める動きをみせている。そして、政府も景気下支えを図るべく付加価値税(VAT)を引き下げるなどの対応を強化している。他方、足下の同国においては異常気象による熱波の影響で電力消費の大幅な増加が見込まれるものの、電源構成の大宗を石炭火力や水力発電などが占めるなかで電力不足が顕在化しており、当局による節電要請を理由に一部の工場においては生産活動が制約される動きがみられるなど、新たに景気の足かせとなる懸念が高まっている(注2)。そして、中国景気に息切れ感が出るとともに、欧米など主要国景気も頭打ちの動きを強めるなど外需を取り巻く状況は厳しさを増す懸念が高まっている。このように足下の景気には好悪双方の材料が混在する動きがみられるものの、4-6月の実質GDP成長率は前年比+4.14%と伸びが加速しているほか、前期比年率ベースの成長率も2四半期ぶりのプラスに転じたと試算されるなど底入れの動きを強めている。実質GDP(季節調整値)の水準も昨年末をわずかに上回ると試算されるほか、業種ごとの生産動向についても農林漁業やサービス業のみならず、低迷が続いた製造業や建設業の生産も久々に拡大に転じるなど、全般的に景気の底入れが進んでいる様子がうかがえる。しかし、個別の経済指標の動きをみると、足下の景気が底入れの動きを強めているとは判断しにくい状況にある。世界経済の減速懸念の高まりが重石となる形で財輸出額は前年を下回る推移が続いているほか、鉱工業生産を巡っても鉱業部門や製造業を中心に前年を大きく下回る伸びが続いており、外需の低迷や電力不足が生産活動の足かせとなっていると捉えられる。一方、上述のようにインフレ鈍化による実質購買力の押し上げに加え、中銀や政府も利下げや減税による景気下支えに動いているものの、小売売上高の伸びは鈍化するなど頭打ちの動きを強めるなど底入れにはほど遠い状況にある。なお、家計消費をはじめとする内需が力強さを欠くなかで輸入に輸出を上回るペースで下押し圧力が掛かる動きが確認されており、純輸出の成長率寄与度がプラスに影響した可能性が考えられる。他方、国境再開や中国によるゼロコロナ転換を受けた外国人観光客の底入れの動きが進んでおり、中国人観光客に限れば依然としてコロナ禍前の半分ほどに留まるものの、中国以外からの観光客の底入れが大きく進んでいることを反映して6月は外国人観光客全体ではコロナ禍前をうかがう水準となるなど、観光関連を中心とするサービス業の底入れを促している。よって、足下の景気底入れの動きはサービス業による『一本足打法』の様相を強めていると捉えられる。

先行きについては、世界経済の減速懸念の高まりを反映して商品市況は調整の動きを強めていることを勘案すれば、生活必需品を中心とするインフレは鎮静化の度合いを強めると見込まれる一方、国際金融市場においては米ドル高の懸念がくすぶるなか、中銀は金融緩和の動きを強めるなど外部環境如何ではドン相場が調整の動きを強める可能性はくすぶる。また、足下において輸入が大きく下振れしている背景には、企業部門による設備投資意欲の後退を反映して原材料や設備に対する需要が後退しているとみられ、上述のように電力不足が幅広い生産活動に悪影響を与えるなかでは先行きの生産が一段と下振れすることも懸念される。足下の製造業の企業マインドはコロナ禍以来の低水準となるなど頭打ちの動きを強める展開が続いており、電力不足が長期化するなど製造業を取り巻く環境は厳しい状況が予想されるほか、外需を巡る不透明感も景気の足かせとなる可能性はくすぶる。また、共産党内では保守派(理論派)が台頭する動きが顕在化しており、近年の党内改革派による対外開放路線が揺り戻しに転じる可能性も懸念されるほか、党内で広がる反腐敗・反汚職の動きが企業部門にも及んで幅広い経済活動に対して統制を強める動きもみられるなど、ビジネス環境が悪化する懸念も高まっている(注3)。その意味では、GDPの半分近くを占める製造業や鉱業、建設業が景気の足を引っ張る可能性はくすぶる。他方、世界的な人の移動が活発化する動きは観光関連を中心にサービス業を押し上げることが期待されるものの、雇用などへの波及効果を勘案すれば景気を大きく押し上げる展開は見通しにくい。当研究所は5月に今年の経済成長率が+4.5%に留まるとの見通しを示しているが(注4)、国内外双方で景気に対する不透明感が高まっていることを反映して、現時点においてはこれを据え置くこととする。

注1 3月 30 日付レポート「ベトナム、景気底入れの動きに一服感、経済同様に政治の動きが重要に」

注2 6月 19 日付レポート「「デリスキング」で注目を集めるベトナムが直面する「電力不足問題」」

注3 3月3日付レポート「ベトナム国家主席にチョン党書記長の側近トゥオン氏が就任」

注4 5月 19 日付レポート「グローバル(日米欧亜)経済見通し(2023 年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

関連テーマのレポート

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹