- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀、利上げ休止を維持もインフレ期待の高まりを警戒

- World Trends

-

2023.03.23

新興国経済

原油

新興国金融政策

ブラジル経済

株価

為替

ウクライナ問題

ブラジル中銀、利上げ休止を維持もインフレ期待の高まりを警戒

~中銀は再利上げの可能性に言及の一方でルラ政権は利下げ余地を指摘、政策運営は板挟みの様相~

西濵 徹

- 要旨

-

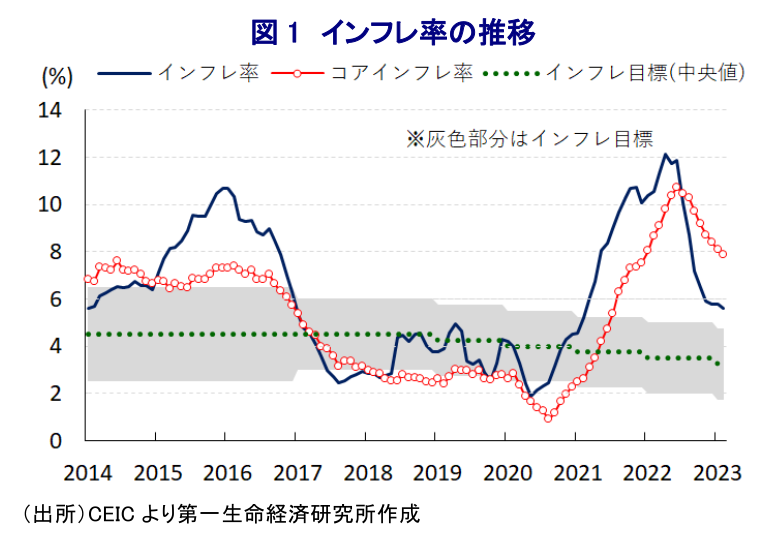

- ブラジルでは今年1月にルラ政権が発足したが、足下の景気は頭打ちの様相を強めている。ルラ政権はバラマキ型の財政政策を志向する一方、ここ数年の同国ではインフレが上振れしており、中銀は物価抑制を目的に断続的且つ大幅利上げに動いた。インフレ率が頭打ちしたことを受けて中銀は昨年9月以降利上げ局面を休止させているが、ルラ大統領は中銀に利下げを要求するなど独立性への懸念が高まる動きをみせている。中銀は22日の定例会合で5会合連続の金利据え置きを決定するも、インフレ期待の高まりを警戒した上で、再利上げに言及するなどルラ政権の財政運営を警戒する姿勢をみせる。財政運営への不透明感が根強い一方、景気の不透明感が強まるなかで先行きの政策運営は難しさが増すことは避けられそうにない。

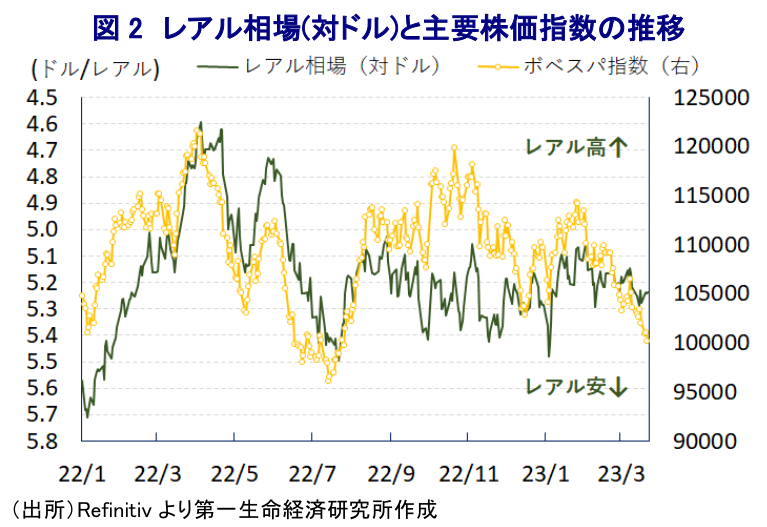

ブラジルでは、今年1月にルラ大統領が12年ぶりの返り咲きを果たして約6年半ぶりに左派政権が誕生するなど、ここ数年中南米地域において広がりをみせる『ピンクの潮流』の動きが域内大国である同国にも及んだ格好である。ただし、昨年の経済成長率は+2.9%とコロナ禍による景気減速の反動で大きく上振れした前年(+5.0%)から一転下振れしており、感染一服による経済活動の正常化を受けたペントアップ・ディマンド(繰り越し需要)の一巡に加え、物価高と金利高の共存による実質購買力の低下が家計消費の重石となっているほか、企業部門による設備投資需要も後退するなど幅広く内需が弱含む動きが確認されている(注1)。ルラ政権は、景気下支えを目的にボルソナロ前政権が実施した低所得者向け給付のさらなる拡充のほか、物価対策を目的に実施された燃料税の免税措置延長の可能性を示唆するなど、政権を支える与党PT(労働者党)が少数与党であるなかで他党との連立維持を目的に公的部門の肥大化に繋がる動きもみられ、財政状況の急速な悪化を招くことが懸念されている。他方、ここ数年の同国は歴史的な大干ばつに見舞われており、電力供給の6割強を水力発電が占めるなかで火力発電の再稼働を余儀なくされるとともに、原油など資源価格の上昇も追い風にエネルギー価格は上振れしてきた。さらに、昨年以降はウクライナ情勢の悪化による商品高を受けて生活必需品を中心にインフレ圧力が強まるとともに、景気回復の動きもインフレを押し上げており、インフレ率もコアインフレ率もともに二桁%に達するなど大きく上振れした。よって、中銀は一昨年3月に物価抑制を目的に利上げに動き、その後は断続的な利上げに加え、国際金融市場での米ドル高を受けた通貨レアル安が輸入インフレを招くことを懸念して大幅利上げに動いてきた。さらに、ボルソナロ前政権はガソリン価格の引き下げを目指して国営石油公社への人事介入に動いたことで(注2)、インフレ率は昨年7月をピークに頭打ちに転じており、中銀は昨年9月に利上げ局面を休止させるとともに、その後はルラ政権による政策運営が物価動向に与える影響を注視する姿勢をみせた。他方、ルラ大統領は中銀が物価抑制を目的にタカ派姿勢を維持していることを受け、利下げ実施に向けて総裁人事への介入も辞さない姿勢をみせるなど独立性への疑念が生じる動きが出ており(注3)、昨年末以降の国際金融市場では米ドル高の動きに一服感が出たにも拘らず、レアル相場は上値の重い展開が続いている。こうしたなか、中銀は22日の定例会合において政策金利を5会合連続で13.75%に据え置いて利上げ局面の休止を維持する一方、足下の景気は減速感を強めているものの、先行きの物価見通しを「今年は+5.8%、来年は+3.6%」と2月時点の見通し(今年は+5.6%、来年は+3.4%)から上方修正している。その上で、物価を巡るリスクは上下両面で存在するとしつつ、「燃料税再開により短期的に財政リスクは低下しているが、金融市場のボラティリティは高く、インフレ期待が目標から乖離する展開が続くシナリオの行方に注意を払う必要がある」として、ルラ政権の財政運営を引き続き警戒感を示している。また、政策運営について、これまで示してきた市場予想以上に長期に亘って金利を据え置くとする文言を削除する一方、「ディスインフレプロセスが定着してインフレ期待が目標近傍で抑制されるまで足下の戦略を維持する」と協調した上で、「ディスインフレプロセスが期待通りに進まない場合は引き締めサイクルの再開を躊躇しない」と再利上げの可能性に言及している。他方、ルラ政権内ではアダジ財務相が新たな財政枠組みを確立することによって利下げ余地が生まれると言及するなど、ルラ大統領が中銀に利下げを求めていることに対する側面支援を図る動きをみせている。財政運営に対する不透明感が根強く、インフレ期待が高まりやすい状況を勘案すれば中銀はタカ派姿勢を堅持する可能性は高いと見込まれる一方、足下の景気を巡っては下押し材料が山積するなど難しい政策対応を迫られる展開が続くと予想される。

注1 3月3日付レポート「ルラ政権は出鼻から景気減速に直面、ブラジルの先行きはどうなる?」

注2 2022年7月20日付レポート「ブラジル・ボルソナロ大統領の悲願、ガソリン価格引き下げへ」

注3 2月9日付レポート「ブラジル・ルラ大統領はいよいよ「エルドアン化」するか!?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹