- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシアに新たな「格下げリスク」

- Asia Trends

-

2026.07.08

アジア経済

インドネシア経済

株価

為替

金利

民主主義

インドネシアに新たな「格下げリスク」

~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

西濵 徹

- 要旨

-

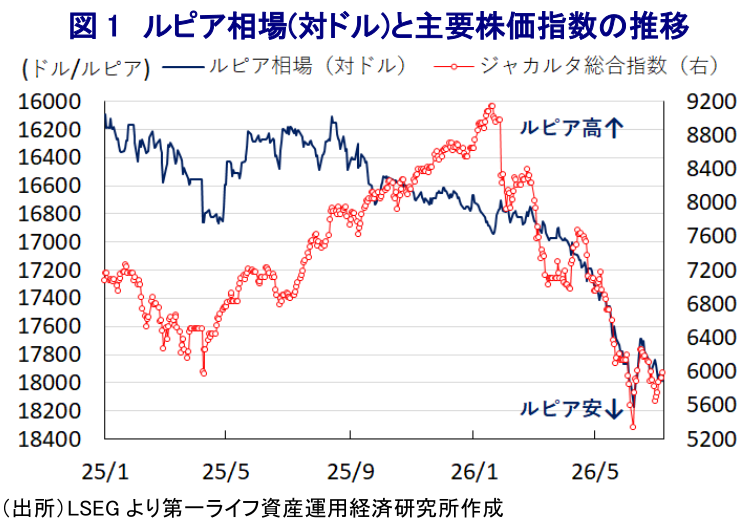

- 2026年のインドネシア金融市場では、株式、通貨ルピア、国債のすべてに売り圧力がかかっている。きっかけは、指数算出会社のMSCIが同国株式市場の情報開示や透明性に懸念を示し、指数採用の停止や格下げの可能性を警告したことにある。FTSEラッセルも指数見直しを延期し、さらにS&Pダウ・ジョーンズ・インデックスも「新興国」から「フロンティア」への格下げ可能性を示すなど、主要指数算出会社による警戒感が相次いでいる。

- インドネシア当局は、最低浮動株比率の引き上げなど市場改革を打ち出したものの、MSCIは、価格形成を歪める取引の兆候や英語による情報開示の不十分さなど、なお多くの課題が残ると指摘し、審査を11月まで再延長した。すでに一部企業はMSCI関連指数から除外されており、特定株主への所有集中が問題視されている。仮に格下げが実施されれば、パッシブ投資家を中心に資金流出が加速し、株式相場への下押し圧力が強まる可能性がある。

- また、インドネシア政府は2026年の財政赤字がGDP比▲2.85%と当初予想を上回るとの見通しを示している。原油高による補助金歳出の増加が財政悪化の要因となっており、今後は格下げ懸念と財政運営への不安が長期金利の上昇を招くリスクがある。さらに、ナディム・マカリム元教育相への有罪判決を機に、恣意的な法運用への懸念も高まっており、市場の信認が一段と低下する可能性に引き続き注意が必要と考えられる。

2026年のインドネシア市場では、主要株価指数(ジャカルタ総合指数)、通貨ルピア、国債のすべてに売り圧力がかかっている(図1、2)。きっかけは、指数算出会社のMSCIが1月末に同国株式市場の情報開示に懸念を表明したことにある。具体的には、世界株指数などへの同国株の新規採用を停止し、投資可能株式数の上限も据え置いたうえで、5月までに透明性向上への取り組みが進まなければ、同国株の比率引き下げやフロンティア市場への格下げを示唆した。さらに、直後に指数算出会社のFTSEラッセルも、定例で実施予定であった同国株指数の見直し延期を発表した。

その後、当局は最低浮動株比率の大幅引き上げなど、海外投資家の懸念解消に向けた対策を矢継ぎ早に打ち出し、市場改革を加速させる姿勢を示した。このため、MSCIは5月に当局の改革姿勢に一定の評価を示したものの、審査を6月まで延長した。しかし、6社を「MSCIインドネシア指数」から除外し、うち1社を「MSCIインドネシア小型株指数」に移管した。加えて、13社をMSCIインドネシア小型株指数から除外した。これにより、計18社が同社算出指数から除外された。除外対象となった企業は、特定株主への所有集中という共通した特徴がみられる。

MSCIは6月22日、同国株に対する審査を11月まで再延長すると明らかにした(注1)。見直し時点までに当局の改革に十分な進展が見られない場合、格下げに関する協議などさまざまな選択肢を検討するとした。価格形成を歪める協調的な取引の兆候や、英語による詳細な市場情報の提供が不十分であることを指摘し、取り組むべき課題が依然多いことを示唆した。なお、当局がこれまでに発表した一連の改革を評価する一方、市場全体に一貫した持続的な取り組みが必要であると指摘し、事実上の「条件付き据え置き」に近いと考えられる。仮にフロンティア市場への格下げが実施されれば、パッシブ投資家を中心とする資金流出が加速し、結果的に相場のさらなる下押し圧力となることが懸念される。したがって、当面は神経質な値動きが続く可能性が高い。

指数算出会社であるS&Pダウ・ジョーンズ・インデックスは7月7日、株式市場の透明性に関する問題を理由に、「新興国」から「フロンティア」に格下げを行う可能性を警告した。具体的には、インドネシアを2027年の市場区分見直しに際して対象となる可能性のある「監視リスト」に加えた。同社は、当局による情報開示に関する懸念や市場の流動性への潜在的な影響、保有構造の透明性向上への取り組みを注視するとしたうえで、状況が悪化した場合には同国の証券に対する特別措置の導入を検討する必要があると説明した。特別措置の導入から1年経過しても、問題が解決しない場合には、市場区分の見直しを実施するとした。この内容は、前述したMSCIやFTSEラッセルによる警告と類似していると捉えられる。

こうしたなか、同国政府は2026年の財政赤字がGDP比▲2.85%と当初予想(同▲2.68%)を上回り、法定上限(3%)に近付くとの見通しを示している。その理由について、プルバヤ財務相は、商品市況の上昇が歳入を押し上げる一方、原油高による補助金歳出の増大を受けて歳出が歳入を上回るペースで拡大することを理由に挙げている。そのうえで、効率化の一環として40兆ルピア規模の歳出を追加削減することが可能との見方を示した。一方、国会予算委員会はその倍(80兆ルピア)規模の歳出削減を要求しているとされる。中東情勢の緊迫化を受けた原油高の一巡を受けて、長期金利は下落するなど落ち着きを取り戻す動きをみせた(図2)。しかし、先行きは格下げ懸念の高まりに加え、財政運営への懸念が金利上昇を招く可能性もある。金融市場では、ジョコ前政権で教育・文化・研究・技術相を務めたナディム・マカリム氏が有罪判決を受けたことを機に、恣意的な法運用への懸念が高まっているが(注2)、市場への信認が一段と低下するリスクにも注意が必要である。

注1 6月24日付レポート「MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る」

注2 7月1日付レポート「インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

関連テーマのレポート

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹