- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南アフリカ、洪水と電力不足で4-6月は3四半期ぶりのマイナス成長に

- World Trends

-

2022.09.07

新興国経済

新型コロナ(経済)

原油

新興国金融政策

南アフリカ経済

為替

ウクライナ問題

南アフリカ、洪水と電力不足で4-6月は3四半期ぶりのマイナス成長に

~物価高と金利高に加え、世界経済の減速懸念もくすぶるなか、先行きも電力動向が景気のカギを握る~

西濵 徹

- 要旨

-

- 南アフリカはワクチン接種が遅れるなかで変異株による感染再拡大の影響が懸念されたものの、足下では感染収束が進んでいる。4月には事実上のエンデミックへの移行が進むなど経済活動の正常化が進む。一方、幅広い商品高がインフレ昂進を招くなか、米FRBなど主要国中銀のタカ派傾斜によるランド相場の調整も重なり、中銀は断続的な利上げと利上げ幅拡大を迫られている。昨年後半以降は行動制限緩和によるペントアップ・ディマンド発現が景気の底入れを促したが、物価高と金利高の共存による悪影響が懸念される。

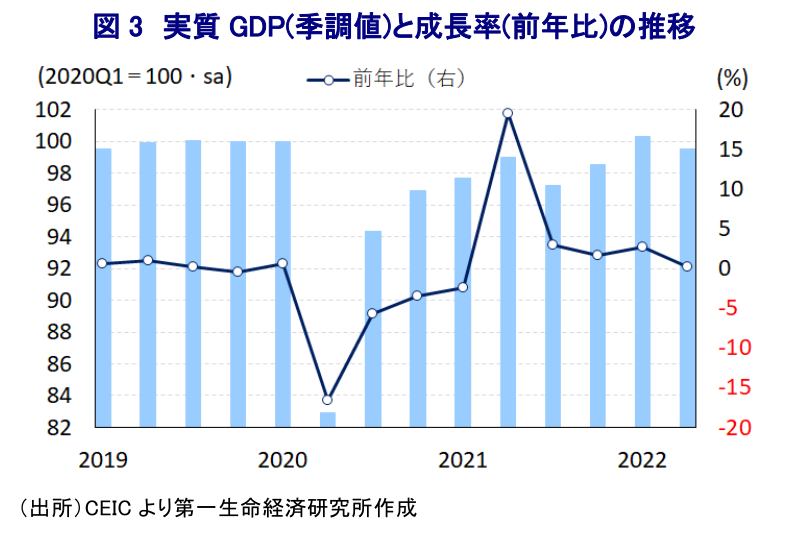

- 行動制限の緩和による人の移動の底入れに加え、企業マインドも底堅く推移する一方、4月に同国東部で同国史上最悪の大洪水が発生し、同国最大のダーバン港も物流停滞を余儀なくされた。慢性的な電力不足も続くなか、4-6月の実質GDP成長率は前期比年率▲2.91%と3四半期ぶりのマイナス成長に転じ、景気は頭打ちしている。家計消費は底堅く推移する一方、外需や設備投資は低迷しており、洪水被害と停電の長期化を受けて幅広い経済活動に下押し圧力が掛かるなど、全般的に景気が低迷している様子がうかがえる。

- 先行きは洪水被害の一巡が期待される一方、物価高と金利高の共存が家計消費の足かせとなるほか、世界経済も不透明感が高まるなど、国内外に不透明要因が山積する。政府は電力不足解消に向けて規制緩和に動く姿勢をみせる一方、石炭価格の上昇は欧州向け輸出を押し上げる一方で国内の需給はひっ迫して電力不足の一因となる状況が続いており、当面の景気は引き続き電力動向がカギを握る展開が続こう。

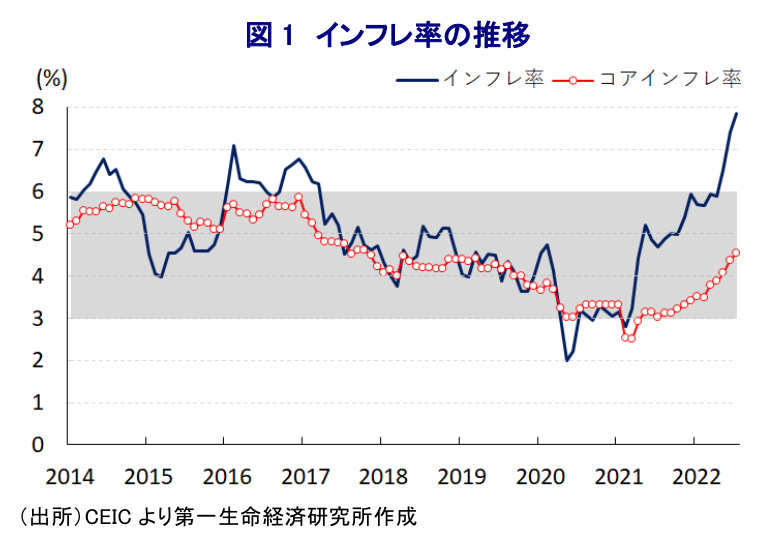

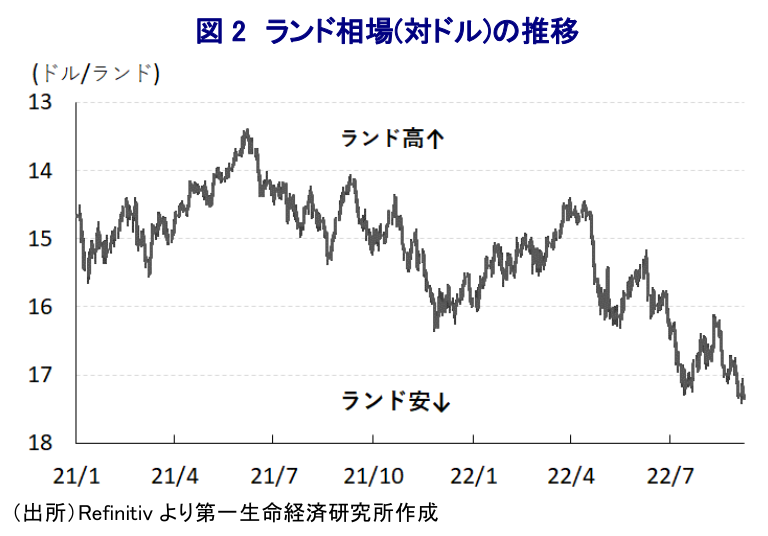

南アフリカを巡っては、ワクチン接種が遅れる展開が続くなかで昨年末に感染力の強い変異株によるコロナ禍の再燃に直面するなど、実体経済に悪影響が出ることが懸念された。なお、変異株は感染力が極めて高い一方、同国ではすでに多数の国民が感染するなど集団免疫が進んでいる可能性に加え、人口に占める若年層が多いことも影響して比較的早期に感染収束が進んでいる。同国では昨年10月にコロナ禍対応を目的とする移動制限を大きく緩和する一方、度々感染拡大が確認されたことで緊急事態宣言は維持されてきたものの、感染動向の改善を受けて4月初旬に緊急事態宣言を解除するなど、事実上のエンデミック(一定期間で繰り返される流行)への移行が進んでいる。こうした動きを反映して、年明け以降の人の移動は底入れの動きを強める展開が続いているほか、企業マインドも底堅い動きが続くなど景気拡大に繋がる動きがうかがわれた。他方、昨年来の世界経済のコロナ禍からの回復の動きに加え、年明け以降はウクライナ情勢の悪化も重なり幅広い商品市況が上振れしており、世界的にインフレが顕在化するなか、同国においても食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まっている。また、世界的なインフレを受けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、国際金融市場においては世界的なマネーフローが変化して経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出圧力が強まる動きがみられる。同国は慢性的に経常赤字と財政赤字の『双子の赤字』を抱えるとともに、外貨準備高もIMF(国際通貨基金)が国際金融市場の動揺への耐性として示す適正水準評価(ARA:Assessing Reserve Adequacy)は常に『適正水準』を下回る推移が続いている上、足下ではインフレが強まるなど経済のファンダメンタルズは極めて脆弱な国のひとつである。なお、同国は輸出の大宗を鉱物資源関連が占める資源国であり、国際商品市況の上振れの動きは交易条件の改善を促すことが期待されるものの、実際はエネルギー資源や穀物などを輸入に依存するなかで昨年後半以降の交易条件は頭打ちするなど実体経済の足かせとなることが懸念される。結果、足下の通貨ランド相場は調整の動きを強めており、輸入物価の押し上げがインフレを一段と昂進させる動きもみられる。よって、中銀は昨年11月に約3年ぶりの利上げに動くとともに、その後も断続的な利上げ実施に加えて利上げ幅を拡大させるなどタカ派姿勢を強めているものの、米FRBも一段とタカ派姿勢を強める動きをみせていることはランド相場の重石となっている(注1)。こうした物価高と金利高の共存は家計消費をはじめとする内需の足かせとなることが懸念される。

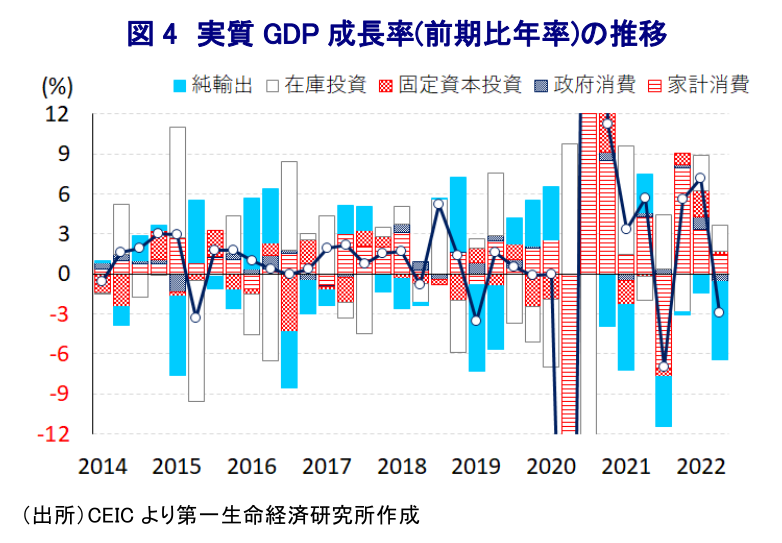

年明け以降の感染再拡大にも拘らず、政府は行動制限を段階的に緩和するなど経済活動の正常化を進めたことで景気は底入れの動きを強めるとともに、実質GDPの水準はコロナ禍前の水準をようやく上回るなどマクロ的にコロナ禍の影響を克服する様子がうかがわれた(注2)。さらに、上述のように4月初旬には緊急事態宣言が解除されたことを受けて、行動制限は一段と緩和されてその後の人の移動は底入れする動きが確認されたほか、サービス業を中心に企業マインドは底堅く推移するなど景気の追い風となる動きもみられた。しかし、同国においては慢性的な電力不足を理由に計画停電が実施されるなど幅広い経済活動の足かせとなる動きが続いているほか、4月に同国東部のクワズールー・ナタール州で発生した大洪水では多数の死者及び被災者が出るとともに、インフラに甚大な被害が出た。洪水被害は同国第2の都市であるダーバンにも及ぶとともに、同国最大の貿易港であるダーバン港の物流が停滞しているほか、停電も長期化するなど幅広い経済活動に悪影響を与えた。結果、4-6月の実質GDP成長率は前期比年率▲2.91%と前期(同+7.16%)から3四半期ぶりのマイナス成長に陥るとともに、中期的な基調を占める前年同期ベースの成長率も+0.2%と前期(同+2.7%)から伸びが鈍化するなど、一転して頭打ちの様相を強めている。上述のように足下の同国は『ポスト・コロナ』に向けて大きく動き出していると捉えられる一方、実質GDPの水準はコロナ禍の影響が及ぶ直前の2020年1-3月と比較して▲0.5%小さいと試算出来るなど、回復力の乏しい展開が続いている。上述のようにダーバン港における物流停滞が影響して輸出に下押し圧力が掛かるとともに、インフラ被害が足かせとなるとともに、金利上昇も影響して企業部門の設備投資意欲が後退するなど固定資本投資も低調な推移が続いている。一方、物価高と金利高の共存による家計部門の実質購買力の下押しが懸念されるものの、行動制限の一段の緩和を受けたペントアップ・ディマンドの発現は家計消費を下支えしている。分野別の生産動向を巡っても、家計消費の底堅さを反映して運輸関連や金融関連をはじめとするサービス業の生産は拡大をする一方、停電の長期化を受けて製造業の生産に大きく下押し圧力が掛かっているほか、洪水被害の余波を受ける形で農林漁業や鉱業部門の生産も停滞するなど、幅広い分野で生産活動は下振れしている。

今後は洪水被害の影響が一巡することが期待される一方、物価高と金利高の共存は内需を取り巻く環境の足かせとなることが懸念されるほか、世界経済を巡っても中国による『ゼロ・コロナ』戦略への拘泥が景気の足かせとなっている上、米国やEU(欧州連合)景気を巡る状況にも不透明感が高まるなど、国内外に不透明要因が山積している。政府は慢性的な電力不足に対処すべく、7月末に国営電力公社(ESKOM)向け予算の拡充により電力供給の安定性向上を図るとともに、独立系発電事業者などから余剰電力を買い取るほか、再生可能エネルギーの利用拡大に向けた規制緩和の方針も明らかにしており、石炭火力発電からの転換が進むなどの動きも期待される。他方、同国は欧州向けの主要な石炭輸出国のひとつであるなか、ウクライナ問題を受けた石炭価格の上振れを受けて欧州向け輸出が大きく押し上げられる一方、国内向けの供給が細るなど需給がひっ迫しており、電力不足がなかなか解消しない一因になっているとみられる。その意味では、当面の同国経済を巡っては引き続き電力問題がカギを握る展開が続くと予想される。

注1 8月30日付レポート「FRBパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

注2 6月8日付レポート「南アフリカはコロナ禍をようやく克服も、不透明要因は依然山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹