- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀、すべての政策委員が利上げ主張も小幅利上げに留まる

- Asia Trends

-

2022.08.10

アジア経済

新型コロナ(経済)

原油

アジア金融政策

タイ経済

為替

ウクライナ問題

タイ中銀、すべての政策委員が利上げ主張も小幅利上げに留まる

~物価、為替の安定を目的に利上げ実施も、タカ派度合いの相対的な弱さはバーツ相場の重石になろう~

西濵 徹

- 要旨

-

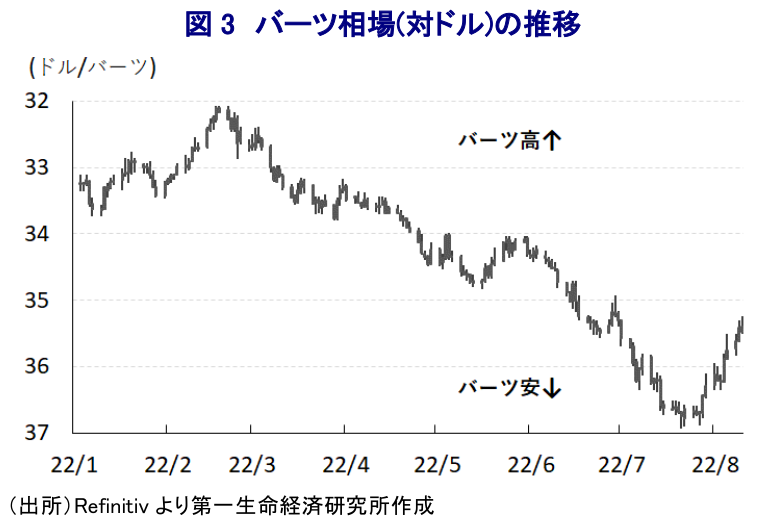

- 10日、タイ中銀は政策金利を25bp引き上げて0.75%とする決定を行い、同行による利上げ実施は2018年12月以来となる。米FRBなどのタカ派傾斜による市場環境の変化は、経済のファンダメンタルズの脆弱な国で資金流出を招くなか、コロナ禍や商品高を受けてタイは経常収支が赤字基調に転じるとともに、インフレも顕在化している。さらに、政府は景気回復を優先して中銀に対して緩和政策の維持に向けてけん制したことも重なり、バーツ相場は先月末に一時16年強ぶりの安値を付けた。足下ではバーツ安圧力は後退しているが、10日の定例会合ではすべての政策委員が利上げを主張するなどタカ派姿勢を示した。ただし、周辺国に比べて景気回復が遅れている上、家計債務の過剰感を勘案すれば先行きも小幅利上げに留まる可能性は高い。タカ派度合いの相対的な弱さは先行きにおけるバーツ相場の重石になる展開が続くと予想される。

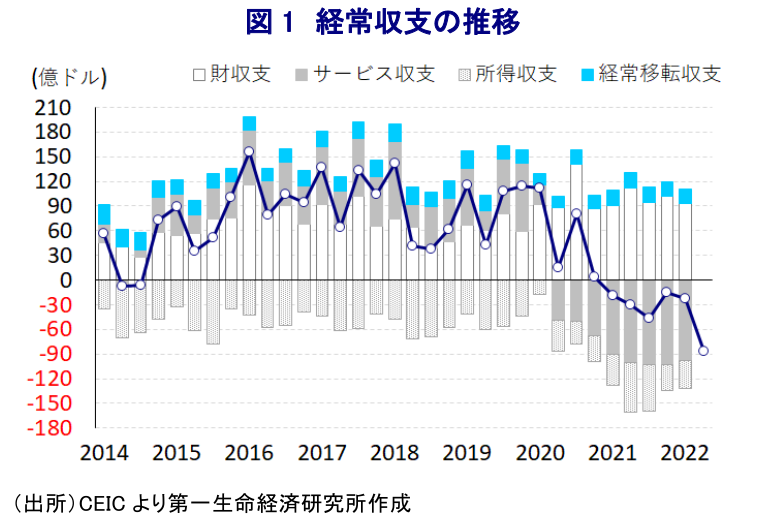

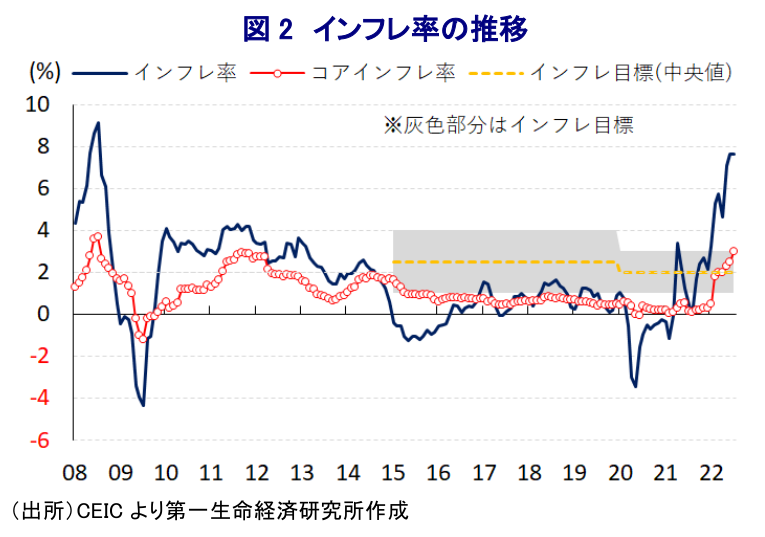

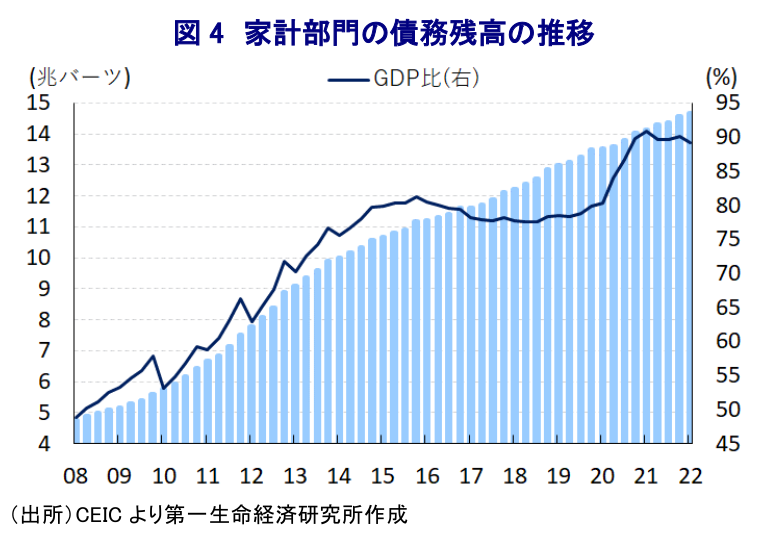

このところの世界経済を巡っては、コロナ禍からの回復を追い風に原油をはじめとする鉱物資源価格が底入れしたことに加え、ウクライナ情勢の悪化に伴う供給懸念も重なり、鉱物資源のみならず穀物など幅広く商品市況は底入れの動きを強めるなど、世界的にインフレが顕在化する動きがみられる。これを受けて米FRB(連邦準備制度理事会)など主要国中銀は物価抑制を目的にタカ派傾斜を強めており、国際金融市場においてはコロナ禍対応を目的とする全世界的な金融緩和に伴う『カネ余り』の手仕舞いが進むとともに、世界的なマネーフローが変化する事態となっている。こうした状況においては、経済のファンダメンタルズ(基礎的条件)が脆弱な新興国において資金流出が集中する傾向がうかがえる。タイは1990年代末に発生したアジア通貨危機の『発火点』となった経緯がある一方、その後は構造転換も追い風に経常収支は黒字に転じるとともに、外貨準備の積み上げも進むなど対外収支構造は改善してきた。しかし、一昨年来のコロナ禍による世界的な人の移動の萎縮を受けて外国人観光客数が激減する一方、国際商品市況の上振れによる輸入増が重なる形で足下の経常収支は赤字基調に転じるなど、対外収支は悪化の度合いを強めている。なお、タイはASEAN(東南アジア諸国連合)のなかでも製造業の集積度合いが高いため、バーツ安に伴う価格競争力の向上は財輸出の押し上げに資すると期待されたものの、中国のゼロ・コロナ戦略に伴うサプライチェーンの混乱が足かせとなっているほか、足下では欧米など主要国の景気減速懸念も外需の重石となっている。他方、タイにおいても商品高を受けて生活必需品を中心にインフレ圧力が強まり、バーツ安による輸入物価の押し上げも重なり、足下のインフレ率は中銀の定めるインフレ目標を大きく上回る水準に加速している。こうした動きを受けて、中銀内では物価及び為替の安定を目的に金融引き締めの必要性を指摘する動きがみられたものの、政府からはコロナ禍からの景気回復を後押しすべく緩和の維持が望ましいとの『けん制』が相次ぐなど中銀の独立性を危ぶむ動きがみられた(注1)。こうしたことも影響して国際金融市場ではバーツ安が一段と進み(注2)、先月末にはバーツ相場が一時16年強ぶりの安値を付ける事態となったものの、プラユット政権に対する不信任決議案が反対多数で否決されたことで金融市場が警戒していた政局の流動化は免れた(注3)。また、その後は世界経済の不透明感の高まりを理由に底入れした国際商品市況は調整に転じているほか、国際金融市場においては米FRBのタカ派傾斜の後退を期待する向きも重なり、バーツ安圧力は一服する動きもみられる。こうしたなか、中銀は10日に開催した定例会合において政策金利を25bp引き上げて0.75%とする決定を行った。同行による利上げ実施は2018年12月以来となる。なお、会合後に公表された声明文では、今回の評決は「6(25bpの利上げ)対1(50bpの利上げ)」とすべての政策委員が利上げを主張したことが明らかとされている。他方、同国経済については「回復が続いて年内には実質GDPの水準がコロナ前に戻る」との見通しを示す一方、物価動向を巡っては「インフレを巡るリスクは依然高いが、今年後半には頭打ちして来年には目標域に戻る」とした上で「中期的なインフレ期待は依然目標域に留まっている」との見方を示している。その上で、先行きの政策運営について「為替動向を注視しつつ、利上げは緩やかに進める」としつつ、バーツ相場について「バーツ相場の動きは周辺国通貨と同様」との見方を示すとともに、「利上げを実施による実体経済への影響はない」との見通しを示した。周辺国を含めて多くの新興国が金融引き締めの動きを強めているにも拘らず、同国政府が中銀に対して緩和政策の維持を求めてけん制を掛けてきた背景には、1-3月時点においても実質GDPの水準がコロナ禍前を下回るなど景気回復が周辺国に比べて遅れていることに加え(注4)、同国の家計部門が抱える債務残高はGDPに対して約9割に達するなどアジア新興国のなかでも突出しており、金利上昇に対する耐性が乏しいことも影響している。先行きも小幅利上げによる引き締めを続ける可能性が高いと見込まれるなか、結果的に先行きのバーツ相場は再び上値の重い展開が続くとみられる。

注1 6月8日付レポート「タイ中銀、政府の「けん制」で金利据え置きも、政策委員は「タカ派」に傾斜」

注2 7月7日付レポート「タイ、金融市場のバーツ安圧力に「打つ手」はあるか」

注3 7月25日付レポート「タイ、不信任案否決でプラユット政権は次期総選挙に向けてまっしぐら」

注4 5月17日付レポート「年明けのタイ経済は内・外需双方で底入れも、先行きは難問山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹