- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀、政府の「けん制」で金利据え置きも、政策委員は「タカ派」に傾斜

- Asia Trends

-

2022.06.08

アジア経済

新型コロナ(経済)

原油

アジア金融政策

タイ経済

為替

ウクライナ問題

タイ中銀、政府の「けん制」で金利据え置きも、政策委員は「タカ派」に傾斜

~政府は金融緩和継続に圧力を掛けるも政策委員は票割れ、早晩利上げに追い込まれる可能性も~

西濵 徹

- 要旨

-

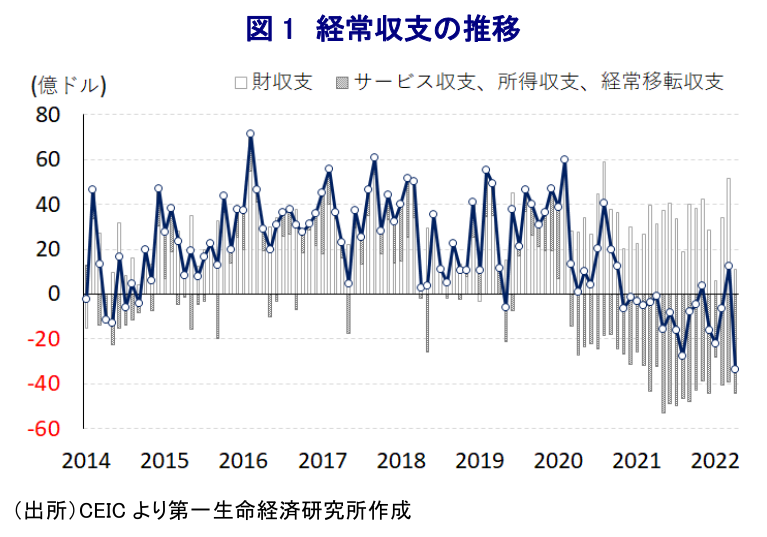

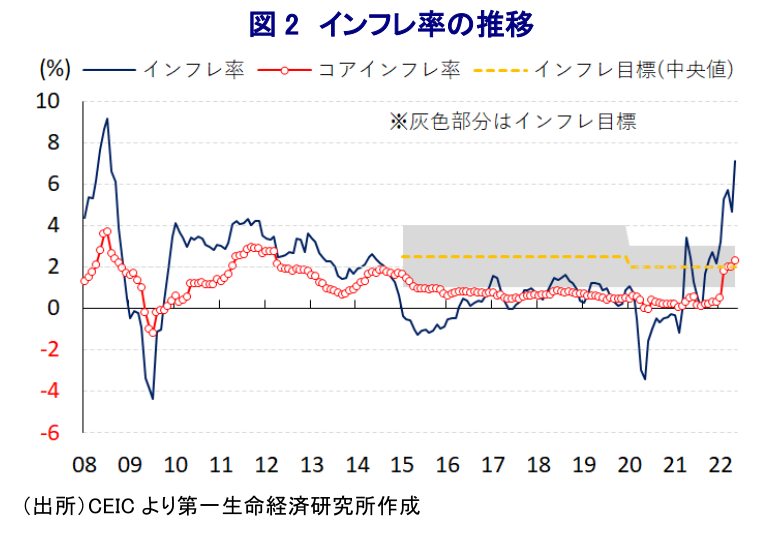

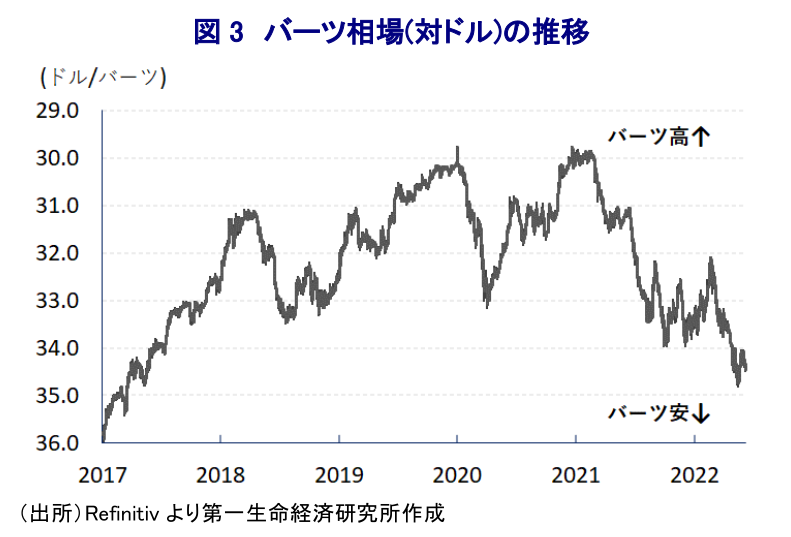

- 世界経済は欧米など主要国を中心に回復が続くなか、ウクライナ情勢の悪化を受けて商品市況は上振れして全世界的にインフレが進んでいる。米FRBなど主要国中銀のタカ派傾斜は新興国を取り巻く環境変化を招くなか、コロナ禍を経て経常収支が赤字に転じたタイの状況も厳しさを増している。足下のインフレ率は約14年ぶりの高水準となり、通貨バーツ安も進むなかで中銀内では金融引き締めの必要性が認識される一方、政府はこれをけん制している。中銀は8日の定例会合で政策金利を据え置いたが、政策委員7人のうち3人が利上げを主張するなど「タカ派」姿勢が広がっている。先行きは景気及び物価動向に歩を併せて利上げを行う考えを示したものの、同国経済には難題が山積するなか、中銀の独立性が危ぶまれる動きはバーツ相場を揺さぶる可能性もある。中銀が利上げに追い込まれる可能性は高まっていると判断出来る。

足下の世界経済を巡っては、中国当局による『ゼロ・コロナ』戦略の拘泥が中国景気の足かせとなる動きが顕在化する一方、欧米など主要国を中心とするコロナ禍からの回復を追い風に全体として緩やかな拡大が続いている。他方、昨年以降は世界経済の回復を追い風にエネルギー関連を中心に国際商品市況は底入れするなど世界的なインフレ圧力を招いてきたが、ウクライナ情勢の悪化を受けた欧米などの対ロ経済制裁の強化を受けて幅広く商品市況は上振れしており、インフレが顕在化する動きが広がっている。結果、米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、国際金融市場ではコロナ禍対応を目的とする全世界的な金融緩和による『カネ余り』の手仕舞いが進むとともに、新興国を取り巻く状況は大きく変化している。こうした状況は経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出に繋がりやすく、インフレが昂進するなかで資金流出に伴う通貨安が輸入物価を通じてさらなるインフレ昂進を招くことを警戒して金融引き締めを迫られる動きもみられる。なお、タイは1990年代末に発生したアジア通貨危機の『発火点』となったものの、その後の構造転換を受けてここ数年の経常収支は黒字で推移するとともに、外貨準備高も積み上がるなど対外収支構造は堅牢さを増してきた。ただし、一昨年来のコロナ禍による世界的な人の移動の萎縮に伴い観光収入は激減しており、世界経済の回復による財貿易収支の黒字幅拡大にも拘らず経常収支は赤字基調が続くなど、対外収支を巡る状況は厳しさを増している。他方、ウクライナ情勢の悪化を受けた原油などのエネルギー資源のほか、穀物など幅広く国際商品市況が上振れしていることを受けて、タイにおいてもインフレ圧力が強まっている。直近5月のインフレ率は食料品とエネルギーなど生活必需品を中心とする物価上昇を反映して、前年同月比+7.1%と2008年7月以来となる高水準となり、中銀の定めるインフレ目標(2±1%)を大きく上回っている。他方、食料品とエネルギーを除いたコアインフレ率は前年同月比+2.3%と目標域で推移しているものの、足下では感染一服による経済活動の正常化を受けて徐々に加速する動きをみせている。こうしたなか、中銀内ではウクライナ問題の長期化と米FRBなど主要国中銀の金融引き締めに伴い景気に対する不透明感が高まる一方、「政策金利を引き上げる必要が生じているが、その時期については金融政策委員会の専権事項である」(ポラメティ政策委員会議長)との意見が示されるなど、金融引き締めの必要性に対する認識が示された。他方、政府からは「景気回復の実現には当面金融・財政政策の協調が引き続き必要、中銀は景気回復の実現に向けてマネーフローと経済上の問題の間でバランスを採る必要がある」(アーコム財務相)、「物価を巡る問題解決に向けた方法を探る必要があるが、外部要因にも左右される」(プラユット首相)との考えが示されるなど、中銀への『けん制』を強める動きもみられる。他方、国際金融市場において通貨バーツ相場は先月半ばに一時約5年ぶりの安値を更新するなど調整圧力を強めており、財輸出については価格競争力の向上に繋がる一方、中国による『ゼロ・コロナ』戦略の影響でバーツ安にも拘らず中国人観光客の拡大は見込めず、輸入物価を通じたインフレ昂進に繋がることが懸念される。こうしたなか、中銀は8日に開催した定例の金融政策委員会で政策金利を16会合連続で過去最低の0.50%に据え置く決定を行っている。ただし、今回の決定については「4(据え置き)対3(25bpの利上げ)」と票が割れており、政策委員の間でタカ派姿勢が強まっている様子がうかがえる。会合後に公表された声明文では、足下の物価動向について「高インフレが想定以上に長引き、緩和政策の必要性は後退している」との認識が示される一方、今回の決定について「金利据え置きにより景気下支えを重視する」との考えを示した。その上で、足下のバーツ相場について「周辺国と同様の動きである」との見方を示しつつ、先行きの政策運営について「バーツ相場を注視しつつ、景気及び物価動向を睨みつつ調整を行う」との考えを示した。なお、物価見通しは「今年は+6.2%、来年は+2.5%」と3月時点(それぞれ+4.9%、+1.7%)から上方修正する一方、経済成長率見通しは「今年は+3.3%、来年は+4.2%」と3月時点(それぞれ+3.2%、+4.4%)から今年のみ上方修正しており、その理由に財輸出と外国人観光客数の上振れを挙げている。年明け以降の同国経済は内・外需双方の底入れが確認される一方、商品高による交易条件の急激な悪化など悪材料は山積しており(注1)、上述のような中銀の独立性が危ぶまれる動きは金融市場においてバーツ安圧力を招く可能性もある。その意味では、中銀が金融引き締めを迫られる可能性に注意が必要と捉えられる。

注1 5月17日付レポート「年明けのタイ経済は内・外需双方で底入れも、先行きは難問山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹