- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国、外需の不透明感、金融引き締めにも拘らずウォン安が進む困難な状況

- Asia Trends

-

2022.04.26

アジア経済

新型コロナ(経済)

原油

アジア金融政策

韓国経済

為替

金利

ウクライナ問題

韓国、外需の不透明感、金融引き締めにも拘らずウォン安が進む困難な状況

~中国景気の失速懸念に北朝鮮を巡る地政学リスク、政策対応は一段と困難さが増す局面に~

西濵 徹

- 要旨

-

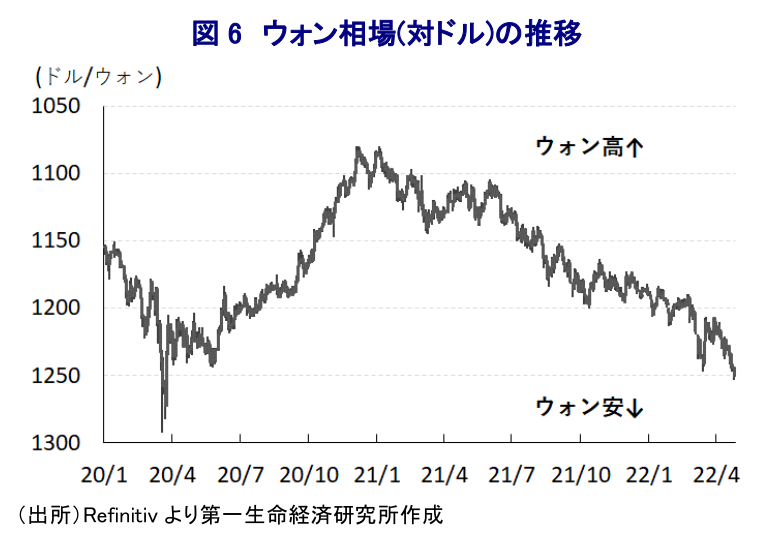

- 一昨年来のコロナ禍に際して、韓国では当初こそ封じ込めを目指す対応が採られたが、ワクチン接種の進展を追い風に「ウィズ・コロナ」戦略に転換された。しかし、年明け以降の感染再拡大は景気への悪影響が懸念されたが、足下ではピークアウトが進みつつある。他方、商品市況の上昇はインフレ圧力に繋がるなか、経常黒字にも拘らず北朝鮮を巡る地政学リスクを嫌気して通貨ウォン安が進むなど困難な状況に直面している。

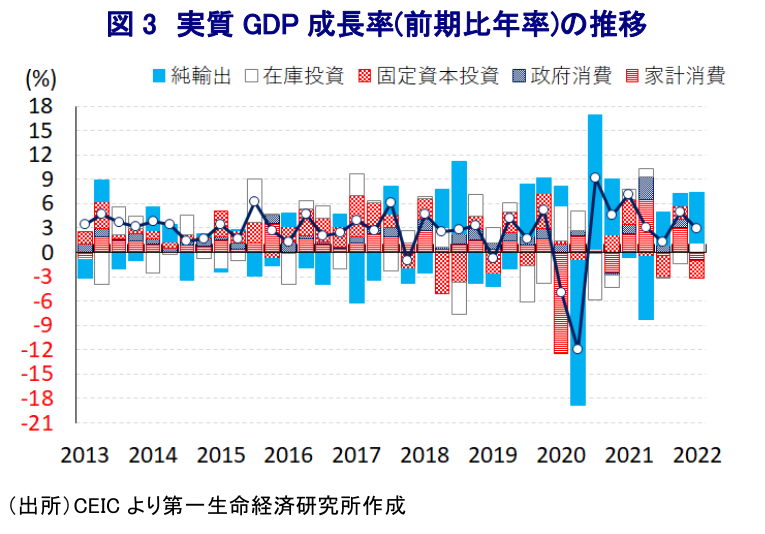

- 中国景気の失速懸念も景気の足かせとなることが懸念されるが、1-3月の実質GDP成長率は前期比年率+2.96%と7四半期連続のプラス成長で推移している。主要国を中心とする世界経済の拡大は外需の堅調さに繋がる一方、行動制限の再強化は家計消費の重石になるとともに、中銀による利上げ実施は設備投資や住宅投資の足かせとなっている。今後は行動制限の緩和が内需を押し上げると期待されるが、中国景気の失速懸念に加え、一段の金融引き締めに動く必要性が高まっていることは景気の足かせとなり得る。

- 中銀は今月コロナ禍後で4度目の利上げ実施に動いたが、その後に総裁に就任した李昌鏞氏は引き締め姿勢の継続を示唆する一方、景気と物価のバランスを図る考えを示している。ただし、足下では金融引き締めにも拘らず北朝鮮問題を理由にウォン安が進むなど一段の引き締めを迫られる可能性がある。他方、金利上昇は債務負担増が内需の重石となることが懸念されるなど、政策対応は難しさを増す展開が予想される。

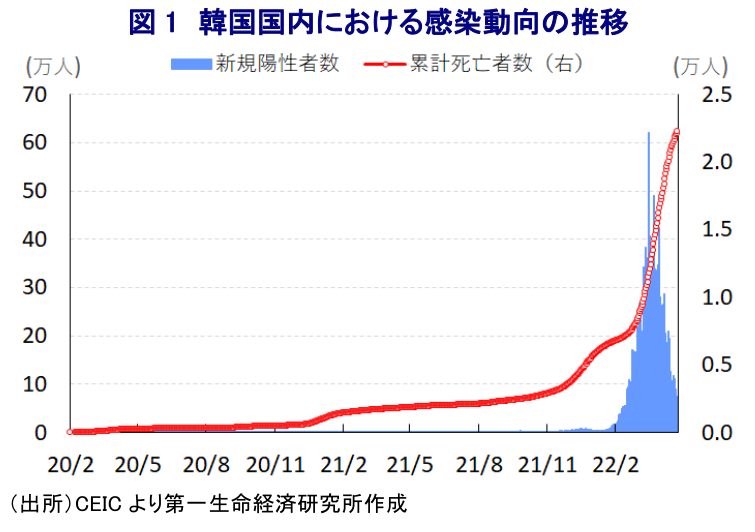

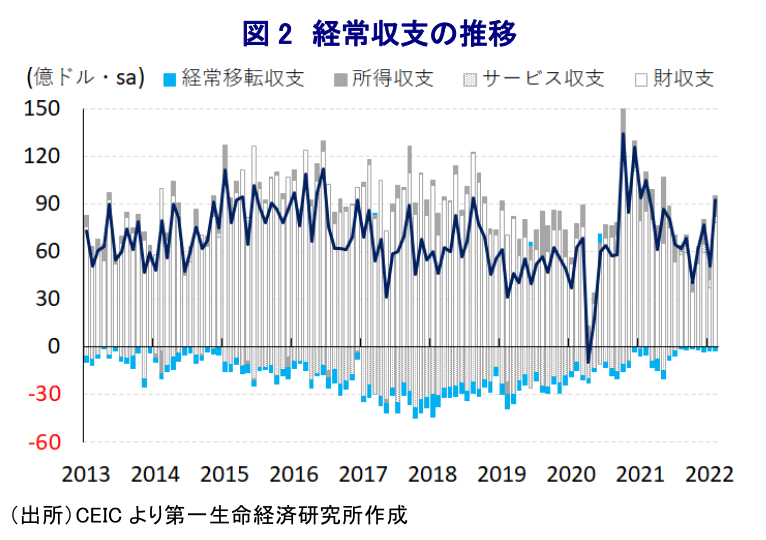

一昨年来のコロナ禍に際して、韓国では文在寅(ムン・ジェイン)政権が推進する『K防疫』による徹底した感染対策による封じ込めを図られてきたが、実際には度々感染拡大に見舞われるとともに、その度に行動制限を余儀なくされる状況が続いてきた。なお、当初はワクチン調達を巡って接種が遅れたものの、その後は調達の積極化による接種の加速化を図るとともに、経済活動の正常化を目指す『ウィズ・コロナ』戦略の転換を進めたが、年明け以降は感染力の高いオミクロン株の流入を受けて感染が再拡大する事態に直面した。ワクチン接種を巡っては、完全接種率(必要な接種回数をすべて受けた人の割合)は86.81%、追加接種(ブースター接種)を受けた人の割合も64.45%に達するなど進捗しており(ともに4月24日時点)、足下の感染動向はピークアウトが進んでいる。足下の人口100万人当たりの新規陽性者数(7日間移動平均)は1,500人超と依然として高水準で推移しているものの、同国政府は感染動向の改善を理由に今月18日には大半の行動制限を解除するなど、経済活動の正常化に向けて舵を切っている。他方、足下の世界経済を巡っては、ウクライナ情勢の悪化を理由に幅広い国際商品市況が上振れしており、全世界的にインフレが昂進する動きが顕在化している。韓国においても国際商品市況の上振れを追い風にインフレ率は加速しているほか、経済活動の正常化を目指す動きも相俟ってコアインフレ率も加速しており、ともに中銀の定めるインフレ目標を上回る水準で推移している(注1)。一方、国際金融市場においては全世界的なインフレ圧力の高まりを理由に米FRB(連邦準備制度理事会)など主要国中銀を中心にタカ派姿勢への傾斜を強めており、コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが加速しつつある。こうした動きは経済のファンダメンタルズ(基礎的条件)が脆弱な新興国にとり資金流出に繋がりやすく、国際商品市況の上振れに加えて資金流出に伴う通貨安が輸入物価を押し上げる形でインフレを招く傾向がある。なお、韓国経済は伝統的に経常黒字状態にある上、足下では欧米を中心に世界経済の拡大が続くなかで財収支を中心に黒字幅は拡大しており、国内金融市場は資金余剰状態にあると捉えられる。他方、韓国経済は中国経済に対する依存度が極めて高い国のひとつであるなか、足下の中国経済は当局による『ゼロ・コロナ』戦略が足かせとなる形で景気失速が懸念される状況が続いており(注2)、韓国経済の足かせとなることが意識されやすい状況にある。さらに、韓国にとっては『北朝鮮』という独自の材料も地政学リスクに対する意識に繋がりやすいなど、経済のファンダメンタルズ以外の材料が山積していると捉えられる。

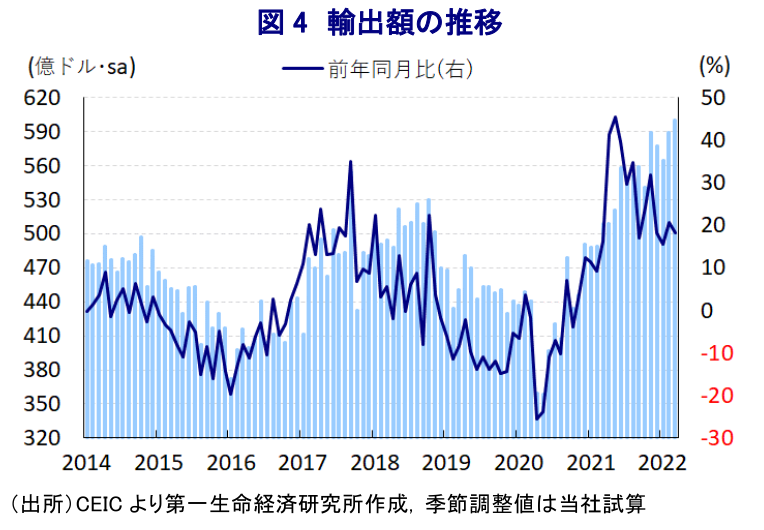

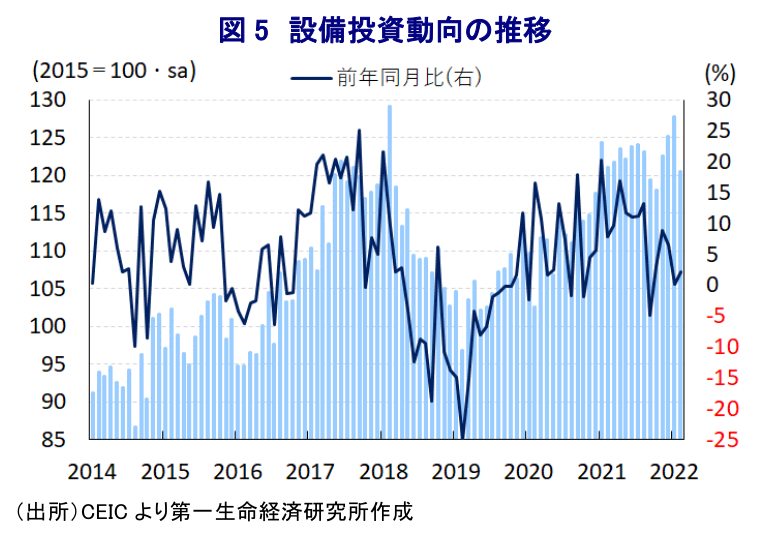

なお、中国景気の失速が景気の重石となることが懸念されるなか、今年1-3月の実質GDP成長率は前期比年率+2.96%と7四半期連続のプラス成長で推移しているものの、前期(同+4.98%)から拡大ペースは鈍化しているほか、中期的な基調を示す前年同期比ベースの成長率も+3.1%と前期(同+4.2%)から伸びが鈍化するなど頭打ちしている。最大の輸出相手である中国景気の失速懸念にも拘らず、欧米を中心とする世界経済の拡大を追い風に財輸出は引き続き堅調に推移している一方、年明け以降における感染再拡大による行動制限の再強化の動きは家計消費など内需の重石となる動きが顕在化している。さらに、一昨年後半以降の同国景気は外需をけん引役にコロナ禍からの回復が進むとともに、政府及び中銀は政策の総動員による景気下支えに動いたことも景気回復の追い風になる一方、金融市場におけるカネ余りや低金利環境を追い風に首都ソウルを中心に不動産市場への資金流入が活発化するなど、市況のバブル化が懸念された。不動産市場への資金流入の背後では家計部門の債務残高が一段と膨張して過剰感が増すとともに、不動産価格の高騰は政治問題化するなど、文在寅政権を支える与党・共に民主党にとり逆風となる動きも顕在化した(注3)。こうした問題に対応すべく、中銀は昨年8月に2年9ヶ月ぶりの利上げ実施に踏み切るとともに(注4)、その後の景気動向は感染動向に引き続き揺さぶられる展開が続いたものの、昨年11月(注5)、今年1月(注6)と立て続けに利上げを実施してきた。ただし、そうした動きを受けて、足下では外需を巡る不透明感の高まりも相俟って企業部門による設備投資の動きの足を引っ張っているほか、家計部門の不動産需要の足かせとなるなど固定資本投資の下押し圧力となっている。結果、上述のように輸出は堅調な推移をみせる一方、幅広く内需が力強さを欠く動きをみせることを反映して輸入は弱含んでおり、それに伴い純輸出の成長率寄与度はプラス幅が拡大している。他方、中国景気の失速懸念の高まりが外需の足かせとなることが懸念されるなか、在庫投資の成長率寄与度は3四半期ぶりのプラスに転じるなど在庫が積み上がっている様子が確認されており、先行きにおける生産活動の足かせとなる可能性がある。なお、先行きの景気を巡っては、感染拡大の一服による行動制限の解除の動きが内需の押し上げに繋がると期待されるものの、経済構造面で輸出依存度が高いことを勘案すれば、中国経済の動向に揺さぶられる懸念はくすぶると捉えられる。

他方、中銀は今月14日に開催した直近の金融政策委員会において、コロナ禍後で4度目となる政策金利の引き上げを決定するなど一段の金融引き締めに動いている(注7)。同行を巡っては、先月末に李柱烈(イ・ジュヨル)前総裁が任期満了を迎える一方、先月の大統領選で保守系野党候補の尹錫悦(ユン・ソギョル)氏が勝利して政権交代が行われることとなり、後任総裁人事が遅れたことで空位状態となるなかで定例会合が実施される異例の状態ながら、追加利上げが実施された格好である。なお、先月末に大統領府は中銀総裁にIMF(国際通貨基金)アジア太平洋局長であった李昌鏞(イ・チャンヨン)氏を指名しており、今月21日に正式に就任したが、先行きの政策運営を巡って家計債務を巡るリスクを念頭に引き締め姿勢を継続する方針を示す一方、景気の下振れが意識されるなかで成長と物価のバランスを重視する考えを示している。足下で下振れが続くウォン相場については、他の通貨に比べて突出して通貨安が進んでいる訳ではないとの見方を示しているが、上述のようにコロナ禍後に計4回の利上げを実施するなどタカ派姿勢を強めているにも拘らずウォン安が進んでいる状況は反って厳しい結果を招く可能性がある。折しも北朝鮮は本日(26日)に首都ピョンヤンで軍事パレードを実施して新型のICBM(大陸間弾道ミサイル)を公開するとともに、核兵器の開発を加速化する方針を示すなど地政学リスクに繋がる動きをみせており、こうした状況はウォン安圧力に繋がることが懸念される。仮にそうした事態となれば、中銀は物価及び通貨の安定を目的に一段の金融引き締めに動く必要に迫られるとともに、金利上昇はGDP比で9割を上回るなど過剰状態にある家計債務の負担増が家計消費の重石となるほか、不動産市況は銀行を中心とする金融セクターを揺さぶることも懸念されるなど、難しい政策対応が求められる局面が続くであろう。

注1 4月8日付レポート「韓国のインフレ率は10年超ぶりの水準に一段と加速(Asia Weekly (4/4~4/8))」

注2 4月21日付レポート「中国景気の失速懸念にも、当局が慎重姿勢を崩せない背景とは」

注3 2021年4月8日付レポート「韓国、大都市決選で与党惨敗、文政権の「死に体」化は不可避」

注4 2021年8月26日付レポート「韓国中銀、家計債務の抑制を目的に新型コロナ禍後初の利上げに動く」

注5 2021年11月25日付レポート「韓国中銀、ワクチン接種が進むなかでの感染再拡大も、リスク要因に毅然たる対応」

注6 1月14日付レポート「韓国中銀、新型コロナ禍後3度目の利上げ実施、大統領選は関係なし」

注7 4月14日付レポート「韓国中銀、次期総裁就任前も、物価対応を理由に追加利上げを決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹