- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の「ゼロ・コロナ」戦略は明らかに破たんしつつある

- Asia Trends

-

2022.03.15

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

株価

金利

ウクライナ問題

中国の「ゼロ・コロナ」戦略は明らかに破たんしつつある

~経済指標は景気底打ちを示唆も企業マインドと乖離、誤った現状認識に基づく政策運営リスクに注意~

西濵 徹

- 要旨

-

- 一昨年来の中国経済はコロナ禍に左右される展開が続く一方、今年は政治的に重要な年となるなかでなにより「経済の安定」を重視する姿勢をみせる。当面の中国景気は政策支援による回復が期待される一方、足下では長春や上海、深圳などで感染拡大によるロックダウンを余儀なくされるなど難しい状況に直面する。今年の経済成長率目標は実現のハードルは高いなか、足下の中国経済は再び躓くことが懸念される。

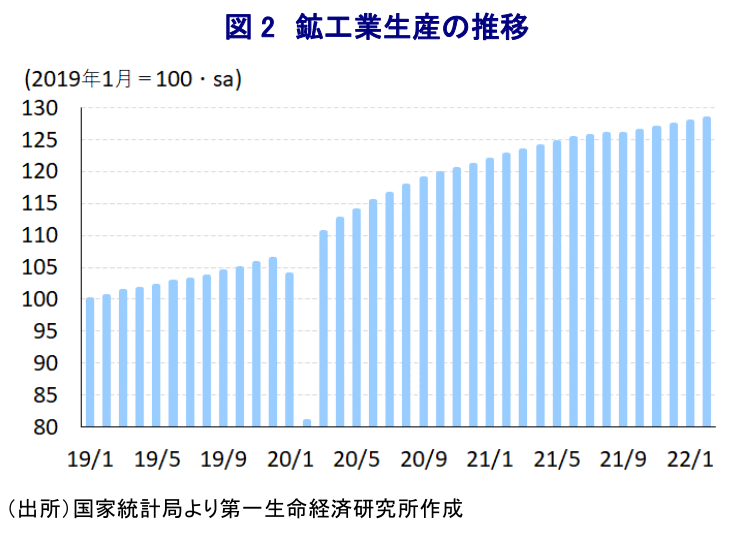

- 足下の企業マインドは民間統計を中心に弱含む動きが確認されたものの、1-2月の鉱工業生産は前年比+7.5%と底入れが確認された。小売売上高も前年比+6.7%と同様に底入れを示唆する動きがみられたが、企業マインドや雇用の状況、金融市場環境を勘案すれば疑問が残る。他方、固定資産投資は前年比+12.2%と大幅に伸びが加速するなど、公共投資や設備投資の活況が投資を押し上げているとみられる。経済統計は景気の着実な底入れを示唆しているが、企業マインドが弱含むなかでは違和感を禁じ得ない内容である。

- 国際金融市場ではウクライナ情勢の悪化が混乱要因となるなか、中国の対応に注目が集まっている。仮に中ロが接近する事態となれば、欧米諸国などが経済制裁の「矛先」を向ける可能性があり、地政学リスクを回避する向きも出ている。他方、経済統計と景気実態の乖離は誤った現状認識に基づく政策運営に導くリスクもあり、今後はそうした面でも中国の動きが国際金融市場を揺さぶる可能性にも注意が必要と言えよう。

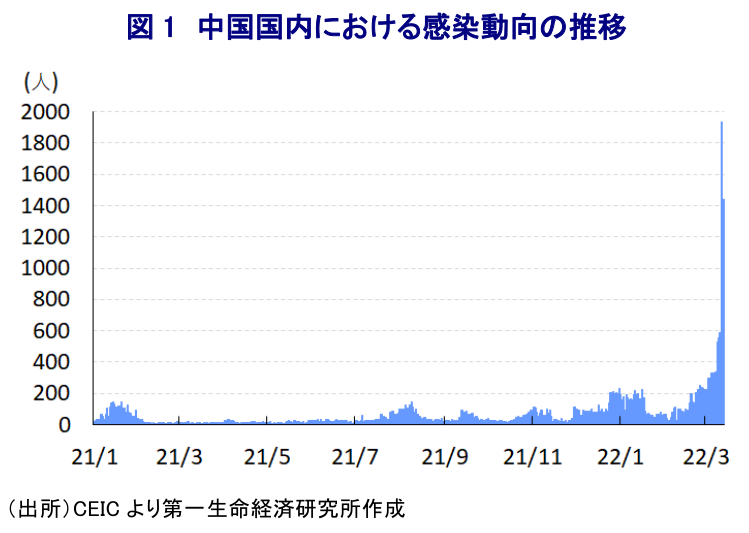

一昨年以降における世界経済はコロナ禍に苛まれる展開が続いている。中国は新型コロナウイルス(SARS-CoV-2)が発見されるとともに感染拡大の中心地となり、感染対策を目的とする行動制限を理由に深刻な景気減速に見舞われた。しかし、強力な感染対策を受けて感染収束が進んだほか、財政及び金融政策の総動員による景気下支えに加え、欧米など主要国を中心とする世界経済の回復も追い風に早期に景気回復を果たした。他方、マクロ的には景気回復が進むとともに、金融市場は『カネ余り』の様相を強めるなかで不動産など資産市場のバブル化が懸念される一方、ミクロ的にはコロナ禍対策を理由とする雇用回復の遅れが家計消費の足かせとなる対照的な状況となった。こうしたことから、昨年は積極的な財政政策と穏健な金融政策という従来姿勢を維持しつつ、金融政策面では景気回復とリスク抑制のバランスを図るなど、正常化に向けた政策スタンスのシフトを図った。しかし、世界経済の回復に伴う国際商品市況の上昇が進む背後で身の丈に合わない環境対策は電力不足など『副作用』を招く一方、当局による『ゼロ・コロナ』戦略への拘泥は雇用回復の足かせになるとともに、政策スタンスの転換を受けて中小企業を中心に資金繰りに対する懸念が高まった。そして、習近平指導部が主導する『共同富裕』をはじめとするスローガンに基づく予見性の低い政策運営など『政策の失敗』も重なり、昨年の経済成長率は10年ぶりの高水準となったものの、景気は踊り場状態で推移する展開が続いた。なお、今年は秋に5年に一度の共産党大会(中国共産党第20回全国代表大会)の開催が予定されており、同大会において習近平指導部は異例の3期目入りを目指すなど重要な年となっている。よって、今月開催された全人代(第13期全国人民代表大会第5回全体会議)では、財政政策及び金融政策による対応強化を通じて景気下支えを図るとともに、共同富裕の実現を図るなど『経済の安定』を優先する姿勢が示された(注1)。さらに、環境対策を目的に経済活動の制約要因となった北京冬季五輪及びパラ五輪も無事終了したため、当面の中国経済については政策支援による景気回復を期待する向きが強まる状況にある。ただし、先月以降に香港で新型コロナウイルスの感染が急拡大している上、香港に隣接する広東省のほか、広東省以外でも吉林省や山東省など距離的に離れた地域でも感染拡大が確認されるなど、当局が『ゼロ・コロナ』戦略で目指すコロナ禍の『制圧』にはほど遠い状況にある。こうしたなか、今月11日には吉林省長春市でロックダウン(都市封鎖)が実施されたほか、上海市においても12日から学校の授業をすべてオンラインに切り替えるとともに幼稚園などの休園を実施し、14日には広東省深圳市で公共交通機関の運航が停止されるなど事実上のロックダウンが実施されるなど、感染対策を強化する動きが広がっている。これらの都市では工場が相次いで操業停止に追い込まれており、なかでも中国国内における2大金融センターであり、内外のサプライチェーンの核である上海と深圳での事実上のロックダウンは、中国経済に深刻な悪影響を与えることは避けられない。全人代では今年の経済成長率目標を「5.5%前後」と引き下げたものの、実現のハードルは極めて高いと見込まれるなか、足下の中国経済は再び躓くことが懸念される。

足下の企業マインドについては、政府統計を中心に底堅い動きが確認される一方(注2)、民間統計ではサービス業を中心にマインドが下振れするなど不透明感がくすぶる様子がうかがえる。さらに、今年は北京冬季五輪の開催を前に環境対策を名目に首都北京周辺で工場が操業停止に追い込まれたほか、1月には工業都市である河北省天津市で新型コロナの感染拡大を理由に工場の操業停止が行われるなど、生産活動に悪影響が出ることが懸念された。こうした状況ではあるものの、1-2月の鉱工業生産は前年同月比+7.5%と昨年12月(同+4.3%)から加速して7ヶ月ぶりの伸びとなるなど、生産活動が底打ちしている様子が示された。なお、国家統計局が示した月次ベースの前月比も1月(+0.34%)及び2月(+0.34%)と2ヶ月連続で拡大しており、昨年12月(同+0.42%)からペースは鈍化するも緩やかな拡大が続いている模様である。昨年秋にかけては国際石炭価格の急騰に伴う石炭需給にひっ迫を理由に電力不足が顕在化して幅広い経済活動に悪影響が出たものの、その後は当局が電力不足の解消を目的に石炭生産の拡大に向けた大号令を出すとともに、需給ひっ迫の一因となった電力料金の自由化が進んだことも追い風に、鉱業部門(前年比+9.8%)での生産底入れが確認されている。さらに、欧米など主要国を中心とする世界経済の回復の動きに加え、当局の政策誘導も追い風にハイテク関連(前年比+14.4%)を中心とする製造業の生産拡大の動きも生産全体を下支えしている。なお、昨年末以降に中銀(中国人民銀行)が中小企業の資金繰り支援を目的に預金準備率の引き下げや、政策金利の引き下げなど金融緩和に動いていることも追い風に、実施主体別では国有企業(前年比+5.9%)や公営株式会社(同+8.4%)のみならず、外資系企業(同+4.2%)や民間企業(同+8.7%)の生産の伸びが加速するなど底打ちしており、全般的に底打ちが進んでいる様子がうかがえる。

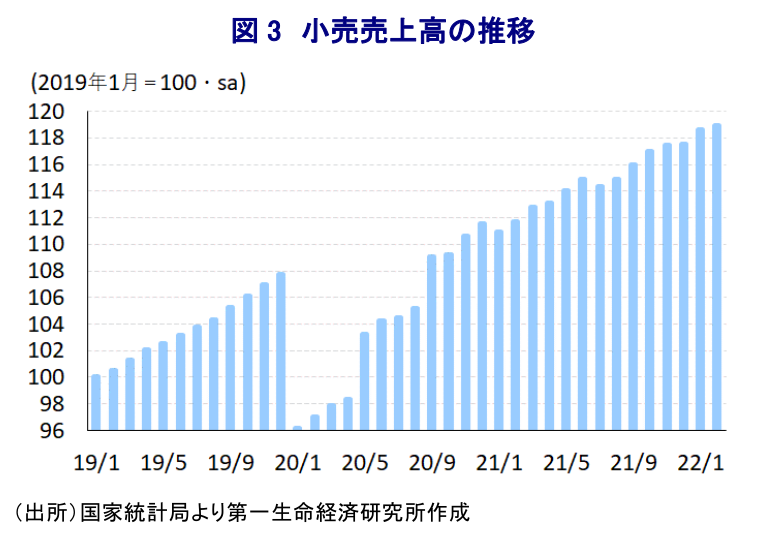

また、上述のようにサービス業の企業マインドは弱含む動きが確認されているほか、雇用環境にも不透明感がくすぶるなど家計消費を取り巻く状況は厳しいにも拘らず、1-2月の小売売上高(名目ベース)は前年同月比+6.7%と昨年12月(同+1.7%)から伸びが加速している。国家統計局が公表している月次ベースの前月比は1月(+0.90%)及び2月(+0.30%)と2ヶ月連続で拡大しており、昨年12月(+0.09%)を上回るペースで拡大するなど底入れが進んでいる。物価の影響を除いた実質ベースでも、1-2月は前年同月比+4.9%と1年強ぶりのマイナスと試算された昨年12月(同▲0.5%)から2ヶ月ぶりのプラスに転じるなど底打ちしている様子がうかがえる。なお、ここ数年の中国においては小売分野に占めるEC(電子商取引)の存在感が高まっている上、コロナ禍や当局による『ゼロ・コロナ』戦略も影響してその割合は一段と高まっている。事実、1-2月の小売売上高全体に占めるEC比率は22.0%に達している上、前年同月比の伸びも+10.2%と小売売上全体を上回る伸びで推移しており、河北省天津市のほか、昨年末以降は陝西省西安市など主要都市において事実上のロックダウンが実施されるなど行動制限の動きが広がったことも、実店舗との間でカニバリ(共喰い)を後押ししている。なお、原油をはじめとする国際商品市況の上昇の動きを反映して、企業部門を中心にインフレ圧力が強まっているものの、当局は家計消費への悪影響を懸念して消費財への価格転嫁を事実上制限する動きをみせており、消費者物価に下押し圧力が掛かる展開が続いている。さらに、足下では大手ECサイト間の価格競争が激化していることも消費財価格の重石になっているほか、今年は当局が春節期間中の帰省自粛などを呼び掛けたことを反映してサービス物価にも下押し圧力が掛かっている(注3)。足下の雇用環境は昨年末に比べて一段と厳しい状況が示唆されているほか、昨年末にかけては資産所得の伸びが給与所得を上回るなど、資産の有無が所得環境を左右したとみられるが、年明け以降の株価は上値の重い展開をみせるなど財布の紐が固くなる動きがみられる。こうした状況にも拘らず、家計消費が底入れの動きを強めていることを示唆する経済指標については疑問を禁じ得ない。

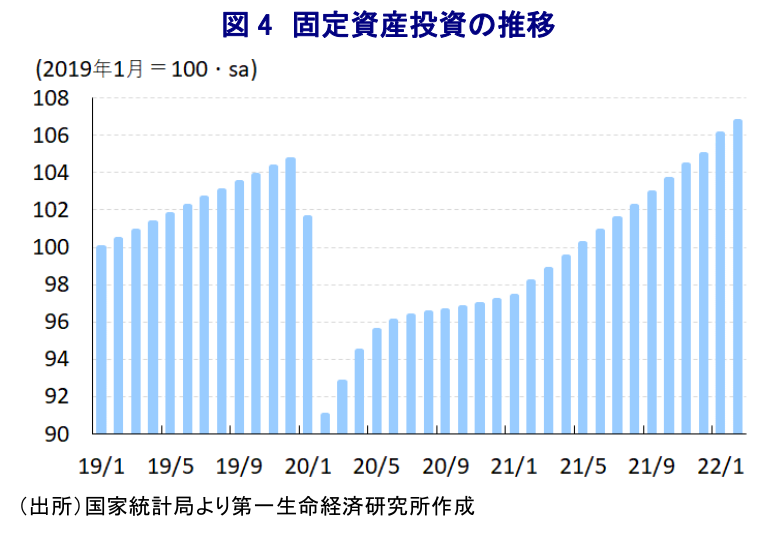

一方、過去の中国景気の回復局面においてはインフラ関連を中心とする公共投資のほか、不動産投資や企業部門による設備投資の活発化が景気回復をけん引する動きがみられた。こうしたなか、1-2月の固定資産投資は前年同月比+12.2%と当研究所が試算した昨年12月単月(同+2.9%)から大幅に伸びが加速しており、生産や小売売上と同様に底入れが進んでいることが確認された。国家統計局が公表している単月ベースの前月比も1月(+1.06%)及び2月(+0.66%)ともに拡大している上、昨年12月(+0.51%)を上回る伸びとなるなど、着実に底入れが進んでいる様子がうかがえる。なお、1月の前月比については過去1年のうち最も高い伸びとなっているほか、2月についても比較的堅調な伸びが続いており、昨年末以降に中銀が実施した金融緩和のほか、政府による政策転換も投資活動を下支えしているとみられる。他方、企業部門による設備投資の動きやインフラ関連をはじめとする公共投資は幅広く底入れする動きがみられる一方、不動産投資は前年同月比+3.7%と伸びが一段と鈍化する動きが確認されるなど、当局による資金繰り支援の対象外となっていることが重石になっていると考えられる。足下では当局による不動産投資への規制緩和の影響が不動産市況に現れる動きがみられるものの、全人代では過度な不動産投資を諫める姿勢が維持されるなどGDPの1割に上る不動産投資が本調子を取り戻すには時間を要することは避けられない。ただし、一昨年以降の景気回復局面では固定資産投資が重要な役割を果たしてきたことを勘案すれば、当面はこの動きが景気動向を左右する展開が続くと予想される。

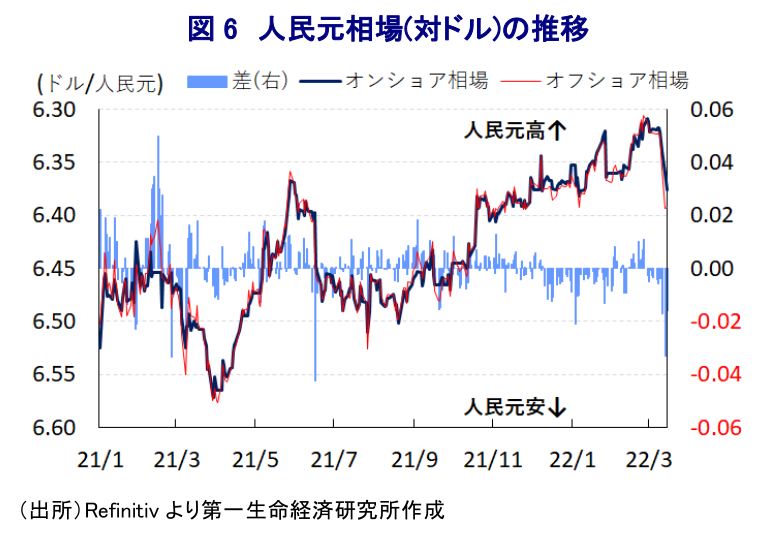

このところの国際金融市場においては、ロシアによるウクライナ侵攻をきっかけに深刻化するウクライナ問題が環境を左右する展開が続いている。中国については欧米諸国などによるロシアへの経済制裁実施に反対する姿勢をみせる一方、ウクライナ問題に対する態度を明確には示していないなど、難しい対応を迫られる状況が続いている。他方、報道ではロシアと中国が軍事面及び経済面での支援を通じて接近するとの見方が示されるなど、仮にそうした動きが強まれば欧米諸国などによる経済制裁の『矛先』が中国に向けられる可能性が考えられる。なお、中国当局は今年の経済運営を巡って『経済の安定』を重視するなか、なかでも物価安定の観点ではロシアに接近する可能性も考えられる一方、中国経済は近年における世界経済のグローバル化の恩恵を最も享受してきたことを勘案すれば、そうした動きを強めることで世界経済のデカップリング化が進むなど(注4)、中国経済を取り巻く状況を一変させるリスクをはらんでいる。年明け以降における中国株は、中国景気が踊り場の様相を強めるなかで上値の重い展開が続いてきたなか、先月末以降はウクライナ情勢の悪化や中国の対応やその後の欧米諸国などとの関係悪化を警戒する向きを反映して調整圧力を強めている。さらに、人民元相場については、年明け以降も堅調な動きをみせてきたものの先月末以降は一転して調整圧力が強まっており、外国人投資家が自由に取引可能なオフショア市場を中心に調整が進んでいる様子がうかがえる。こうした動きは将来的な欧米諸国と中ロとの対立激化など地政学リスクの高まりを回避する動きとも捉えられるなか、当面は中国の『判断』に注目が集まることは避けられそうにない。さらに、こうした懸念が現実化した場合には国際金融市場は一段と混乱を余儀なくされる可能性に注意が必要である。他方、1-2月の経済指標は企業マインドの動きと整合的とは言いがたく、仮に経済指標が実態と合わない『ゲタ』を履かせられた状況であれば、誤った現状認識に基づいて政策運営が行われるリスクがあり、そうした動きも国際金融市場の混乱を招くリスクにも注意が必要である。

注1 3月7日付レポート「2022年全人代開幕、中国政府はなによりも「経済の安定」を重視」

注2 3月1日付レポート「中国企業マインドは予想外の底堅さも、雇用を巡る状況に不透明感」

注3 3月9日付レポート「中国当局が目指す「経済の安定」の観点からみたウクライナ問題」

注4 2月28日付レポート「「SWIFT排除」で一気に状況が怪しさを増すロシア」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎