- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気はオリパラと「ゼロ・コロナ」戦略に悩まされる展開が続く

- Asia Trends

-

2022.02.16

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国景気はオリパラと「ゼロ・コロナ」戦略に悩まされる展開が続く

~金融市場は景気回復を見越す動きをみせるが、環境が一変するリスクには要注意~

西濵 徹

- 要旨

-

- 中国では北京冬季五輪が開催中だが、当局の「ゼロ・コロナ」戦略や開催に向けた「環境対策」が企業マインドの重石となる動きがみられる。欧米など主要国ではワクチン接種の進展により「ウィズ・コロナ」戦略への転換が進むなか、中国もワクチン接種は進展しているにも拘らず共産党大会開催を前に「制圧」を目指す姿勢は変わらない。当面の中国景気は引き続きオリパラとゼロ・コロナ戦略が足かせとなる状況が続くであろう。

- 足下ではウクライナ問題を巡る不透明感を理由に国際原油価格は上昇ペースを強めるなどインフレ懸念が強まっている。他方、昨年末にかけての原油価格の上昇一服の動きや当局による石炭価格抑制策などを受けて、1月の生産者物価は前年比+9.1%と鈍化した。川下の消費者物価も前年比+0.9%と伸びが鈍化している上、コアインフレ率も同+1.2%と横這いで推移するなど物価は落ち着いた推移が続く。ただし、足下では価格転嫁が徐々に広がり、生活必需品を中心にインフレ圧力が強まっており、新型コロナ禍からの雇用回復が遅れるなど賃金が伸び悩むなかで家計部門には実質購買力への下押し圧力が強まることが懸念される。

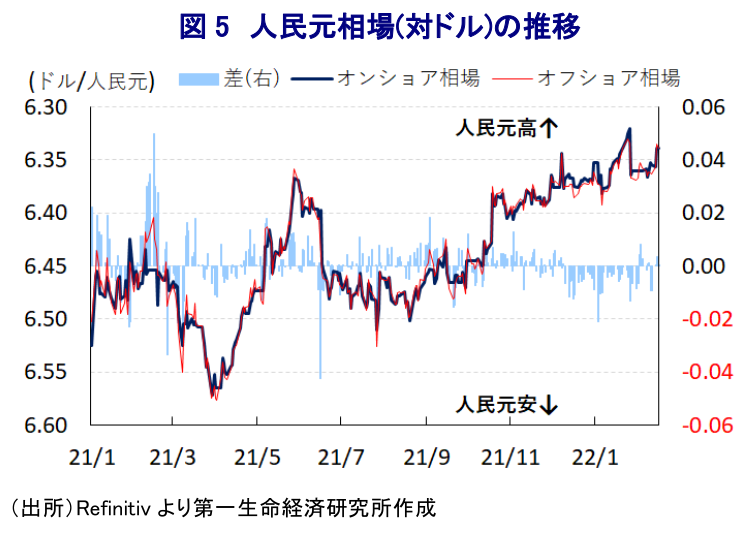

- 今秋の共産党大会に向け景気回復が必須とみられるなか、当局は金融緩和を通じた景気下支えに動いている。他方、国際金融市場では米FRBなど主要国が引き締め姿勢にシフトするなど真逆の方向に動いているにも拘らず、中国の景気回復を見越して人民元相場は堅調に推移している。ただし、今後は状況が一変する可能性を孕んでいるほか、足下の原油高の急進によるリスクにも注意を払うことも必要と言える。

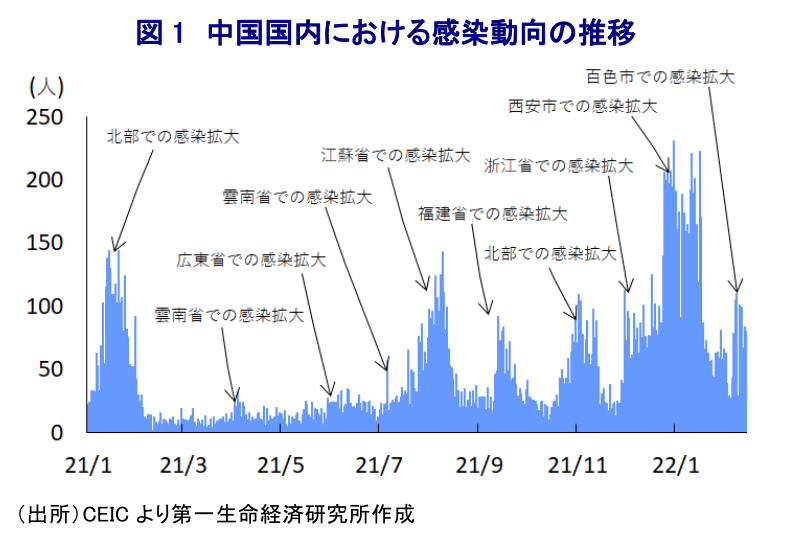

中国においては、今月4日から20日までの日程で首都北京市及び隣接する河北省張家口市を舞台に冬季オリンピックが開催されている。オリンピックといった国際的なイベントに伴う経済効果を巡っては、その大宗を競技場などの建設需要が占めることを勘案すれば、足下の景気を直接的に押し上げる効果は必ずしも大きくないと捉えられる。さらに、中国当局は新型コロナウイルス(SARS-CoV-2)の『制圧』を目指して『ゼロ・コロナ』戦略を採るなか、オリンピックの観戦は大会関係者に限定するなど、こうした状況も直接的な経済効果の足かせになっているとみられる。なお、欧米など主要国においてはワクチン接種の進展を前提に経済活動の正常化を図る『ウィズ・コロナ』戦略が採られるなか、中国国内のワクチン接種動向を巡っては、完全接種率(必要な接種回数をすべて受けた人の割合)は85.05%、部分接種率(少なくとも1回は接種を受けた人の割合)も87.69%と世界的にみても極めて高い。また、欧米などでは早期にワクチン接種を終えた人を対象に追加接種(ブースター接種)が実施されており、中国においても昨年11月から追加接種が開始されるなか、足下における追加接種率は31.84%に達するなど着実にワクチン接種は前進している(接種率はいずれも2月14日時点)。こうした状況ではあるものの、中国当局はあくまで『ゼロ・コロナ』戦略の旗を降ろすことが出来ない事態に陥っており、その背景には今秋に共産党大会(中国共産党第20回全国代表大会)の開催が予定されるなど『政治の季節』が近付いていることも影響していると考えられる。なお、当局による『ゼロ・コロナ』戦略の下で徹底した検査実施による感染の『あぶり出し』が図られるなか、同国においては昨年以降も感染再拡大の動きが度々確認されているものの、14億人という人口規模を勘案すれば比較的落ち着いた推移と捉えることが出来る。ただし、昨年末にかけては中西部の陝西省西安市で感染拡大の動きが広がり、同市全体を対象に都市封鎖(ロックダウン)が実施される動きがみられた。年明け以降も数人の感染確認に対して数万人を対象とする強制的な検査実施、部分的な都市封鎖の実施のみならず、感染が急増する動きが確認された南西部の広西チワン族自治区の百色市を対象に都市封鎖を実施するなど、新型コロナウイルス対策の長期戦は避けられないとみられる。他方、昨年の経済成長率は+8.1%と新型コロナ禍からの回復を追い風に10年ぶりの高水準となったものの、プラスのゲタは+6.3ptと試算されるなど実力は極めて乏しいことが示されている(注1)。さらに、足下の景気は当局による『ゼロ・コロナ』戦略により幅広い分野で企業マインドに下押し圧力が掛かっているほか、北京冬季五輪開催を前に開催地周辺で『環境対策』を目的とする工場の操業停止の余波で製造業を中心にマインドが悪化する動きも確認されている(注2)。当面の中国景気を巡っては、オリパラの開催と当局による『ゼロ・コロナ』戦略がともに足かせとなる展開は避けられないであろう。

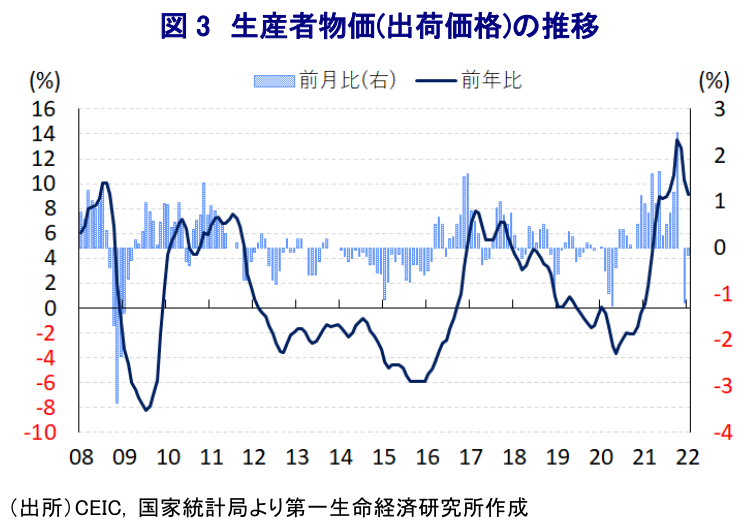

なお、上述のように中国景気に下押し圧力が掛かる動きがみられる一方、欧米を中心に世界経済は回復が続く一方で主要産油国(OPECプラス)は協調減産を段階的に縮小するなど原油の需給ひっ迫が意識されやすい状況が続いており、原油をはじめとする国際商品市況は上昇傾向を強めている(注3)。さらに、足下においてはウクライナ問題を巡る不透明感の高まりを理由に国際原油価格は上昇ペースを強めており、昨年以降は国際消費市況の上昇を理由に企業部門は原材料などの調達価格の上昇圧力に晒される展開が続くなかで一段と厳しい状況に直面する可能性が懸念される。他方、昨年末にかけては一時的に国際原油価格の上昇の動きに一服感が出たこともあり、1月の生産者物価(購買価格)は前年同月比+12.1%と前月(同+14.2%)から伸びが鈍化しており、前月比も▲0.4%と前月(同▲1.3%)から2ヶ月連続で下落するなど、企業部門における物価上昇圧力が後退する動きが確認された。昨年の同国では洪水など自然災害の頻発による石炭の供給減に加え、新型コロナ禍を巡る豪州との関係悪化を受けた『嫌がらせ』による輸入の縮小を受けて国内の石炭需給がひっ迫したほか、国際石炭価格の急上昇も重なり電力不足が顕在化して幅広い経済活動の制約要因とる動きがみられた。こうしたことから、当局は昨年秋以降に石炭価格の抑制策に動いていることに加え、昨年末にかけての原油価格の上昇一服の動きを反映してエネルギー価格に下押し圧力が掛かっているほか、鋼材など幅広く原材料価格が調整する動きも確認されている。このように調達価格に下押し圧力が掛かっていることを反映して、1月の生産者物価(出荷価格)は前年同月比+9.1%と前月(同+10.3%)から鈍化して5ヶ月ぶりの一桁台となっているほか、前月比も▲0.2%と前月(同▲1.2%)から2ヶ月連続で下落しており、上昇圧力が後退している。調達価格の下落の動きを受けて中間財関連の出荷価格に下押し圧力が掛かる動きがみられる一方で日用品をはじめとする消費財関連の出荷価格は横這いで推移しており、これは過去における調達価格の上昇局面において当局が製品価格への転嫁が事実上規制されてきたことも影響しているとみられる。出荷価格を巡っては、当局による価格転嫁規制のほか、新型コロナ禍からの雇用回復が遅れるなかで価格競争が激化していることも影響して耐久消費財を中心に下押し圧力が掛かる展開が続いたものの、1月は6ヶ月ぶりの上昇に転じるなど物価上昇圧力が強まる動きも確認されており、今後は徐々にインフレ圧力が強まる可能性もある。

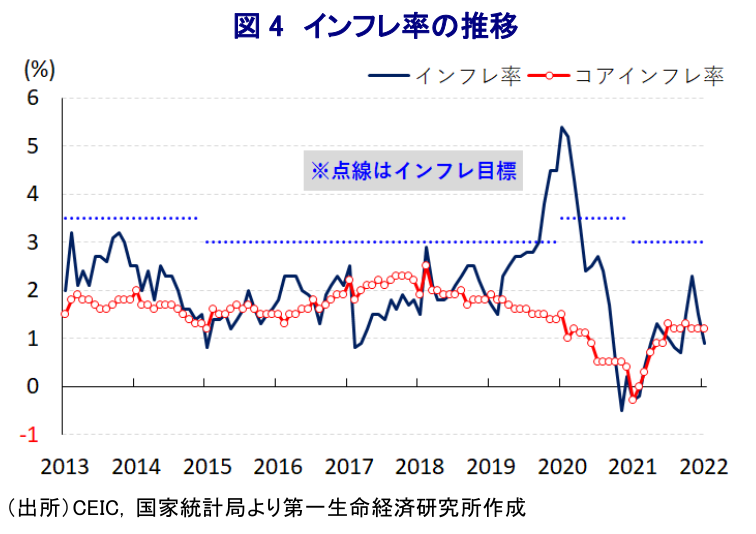

一方、上述のように昨年以降の企業部門はインフレ圧力に直面する展開が続いたものの、当局による価格転嫁規制も影響して消費者物価は低水準で推移する展開が続く一方、国際原油価格の上昇に伴うエネルギー価格の上昇や生鮮品をはじめとする食料品価格の上昇など、生活必需品を中心にインフレ圧力が強まる動きが続いてきた。こうしたなか、1月の消費者物価は前年同月比+0.9%と前月(同+1.5%)から鈍化して3ヶ月ぶりに1%を下回る伸びとなっているものの、前月比は+0.4%と前月(同▲0.3%)から2ヶ月ぶりの上昇に転じるなど、インフレ圧力がくすぶる動きが確認されている。中国では豚肉の価格が食料品の物価動向を大きく左右する傾向があるなか、アフリカ豚コレラ(ASF)の流行による供給減少に伴い上昇が続いてきた豚肉(前月比▲2.5%)は下落に転じるなど落ち着きを取り戻している。一方、昨秋以降の電力価格の自由化にも拘らず光熱費関連の物価は落ち着いた動きをみせているものの、ガソリン価格は上昇が続いているほか、果物(前月比+7.2%)や水産品(同+4.1%)、野菜(同+3.1%)など生鮮品を中心に食料品価格は上昇が続くなど、生活必需品を中心に物価上昇圧力はくすぶる。他方、食料品とエネルギーを除いたコアインフレ率は前年同月比+1.2%と前月(同+1.2%)から横這いで推移しているほか、前月比は+0.1%と前月(同+0.0%)から3ヶ月ぶりの上昇に転じるもわずかな上昇に留まるなど落ち着いた推移が続いている。なお、2月の春節(旧正月)連休は一年のうち最も人の移動が活発化する時期であるにも拘らず、今年は当局の『ゼロ・コロナ』戦略を理由に帰省が事実上制限されたことで例年に比べて観光関連をはじめとするサービス物価は抑えられており、こうしたことも物価の重石になっている。他方、足下では生活必需品を中心にインフレ圧力が強まっている上、上述のように原材料価格の上昇が消費財価格に転嫁される動きがみられる一方、雇用の回復が遅れるなかで賃金は伸び悩む展開が続いており、家計部門を巡っては実質購買力に下押し圧力が掛かる懸念が高まっていると判断出来る。

上述のように、足下の中国景気にとってはオリパラの開催や当局による『ゼロ・コロナ』戦略が重石となっている一方、家計部門にとっては生活必需品を中心にインフレ圧力が強まるなど実質購買力の下押し圧力となる動きがみられるなか、景気回復の実現には雇用環境の改善が不可欠となっている。さらに、今秋の共産党大会における習近平政権の『異例の』3期目入りを円滑に実現するには景気の回復が必須とみられるなか、今後は当局の政策運営の行方にこれまで以上に注目が集まると予想される。当局は価格転嫁規制も影響してインフレ率が比較的低水準に留まるなか、昨年末以降は預金準備率の引き下げや政策金利の引き下げなど金融緩和を通じて景気下支えを図る動きをみせる一方、過度な金融緩和による金融市場の『カネ余り』による不動産など資産価格の上昇を警戒するなど慎重な姿勢を崩していない。なお、国際金融市場においては米FRB(連邦準備制度理事会)など主要国中銀が引き締め姿勢を強めている一方、上述のように中国は金融緩和を進めるなど真逆の方向に動いているにも拘らず、人民元の対ドル相場は堅調な動きをみせている。この背景には、先行きの中国景気が回復傾向を強めるとの見方を先取りしているとみられるものの、先行きも中国と米国など主要国との政策運営が一段と真逆の方向に進めば状況が一変する可能性を孕んでいる。足下における原油高の急進はそうしたリスクを惹起させることも懸念されるなか(注4)、今後はその影響にも注意を払う必要性が高まるであろう。

注1 1月17日付レポート「中国の2021年の経済成長率は+8.1%と10年ぶりの水準に」

注2 1月31日付レポート「北京オリ開幕も経済効果は期待出来ず、景気の足かせとなる懸念も」

注3 2月3日付レポート「「既定路線通り」だったOPECプラスによる2022年3月の「現状維持」」

注4 2月15日付レポート「急進する原油高による新興国経済への影響を考察する」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹