- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ、1-3月GDPは前年比+2.8%と堅調も、内外に不安要因山積

- Asia Trends

-

2026.05.18

アジア経済

原油

アジア経済見通し

アジア金融政策

タイ経済

為替

イラン情勢

タイ、1-3月GDPは前年比+2.8%と堅調も、内外に不安要因山積

~中東情勢悪化でデフレ状況は一変、政府見通し実現のハードルは高まっている~

西濵 徹

- 要旨

-

-

中東情勢の緊迫化を受けて、タイ経済を取り巻く環境は大きく変化している。タイはエネルギー供給を中東産原油に大きく依存、原油高や供給不安の影響を強く受けており、政府は原油備蓄の拡充や調達先の多角化、省エネ策の強化などを進めている。一方、エネルギー価格高騰は食料品価格にも波及しており、これまでデフレ基調にあったインフレ率は4月に前年同月比+2.89%に大きく加速している。バーツ安による輸入インフレ懸念も強まるなか、中銀の政策運営は難しさを増している。

-

景気面では、1-3月期の実質GDP成長率は前期比年率+2.71%と2四半期連続のプラス成長となり、半導体や自動車輸出、中国人観光客の回復など外需が景気を下支えしている。また、AI関連やサプライチェーン再編を背景に設備投資にも堅調さがみられた。しかし、公共投資や個人消費には弱さがみられ、在庫積み増しが成長率を押し上げている面もあることから、実態以上に景気が強く見えている可能性が考えられる。

-

先行きについては、インフレ加速やバーツ安に加え、中東情勢の長期化による輸出や観光への悪影響、世界経済減速、原油高や肥料高、異常気象による農業への打撃など、不透明要因が山積している。政府は4,000億バーツ規模の景気対策を打ち出し、2026年の成長率見通しを+1.5~2.5%に据え置いているものの、その実現のハードルは高まりつつある。

-

- 目次

【中東情勢の緊迫化を受けてインフレが急伸するなどタイ経済は一変】

中東情勢の緊迫化を受けて、タイ経済を取り巻く環境は一変している。タイは、一次エネルギーに占める原油の割合が4割強、天然ガスの割合が3割弱を占めており、合計では7割弱に達する。そのうえ、原油輸入の6割を中東の湾岸産油国からの調達に依存しており、中東情勢の緊迫化による供給懸念や価格上昇に直面している。

タイ政府は、90日分程度の原油備蓄を確保しているうえ、その後も備蓄の拡充に向けた取り組みを強化していることを明らかにしている。米国による時限的なロシアに対する経済制裁緩和を受けて、ロシア産原油の輸入に動いたほか、米国やアフリカ、南米などからの代替調達を活発化させている。一方、原油高によるエネルギー価格の上昇を抑えるべく、政府は補助金による価格上限の設定を目指したものの、財政上の懸念から断念し、対象を低所得者層や公共交通機関に限定するなど、難しい対応を迫られている。そのうえ、3月初めに石油製品の輸出を事実上禁止して国内供給を優先する一方、政府機関や国営企業に対して在宅勤務の奨励をはじめとする省エネ対策の強化、ガソリンスタンドの営業時間短縮、石炭火力や水力発電など代替電源の活用最大化などを通じた原油消費抑制の取り組みを進めている。

この背景には、タイの原油や石油製品、天然ガスの収支(輸出入の差し引き)がGDP比で▲5.4%に達すると試算され、原油高はマクロ面で景気の足を引っ張ることは避けられないという事情がある。原油高やジェット燃料の供給懸念を理由に航空便が減便すれば、GDPの1割を上回る観光関連産業への下押し圧力も避けられない。さらに、窒素系肥料の価格上昇も影響して穀物をはじめとする食料品価格にも上昇の動きがみられる。

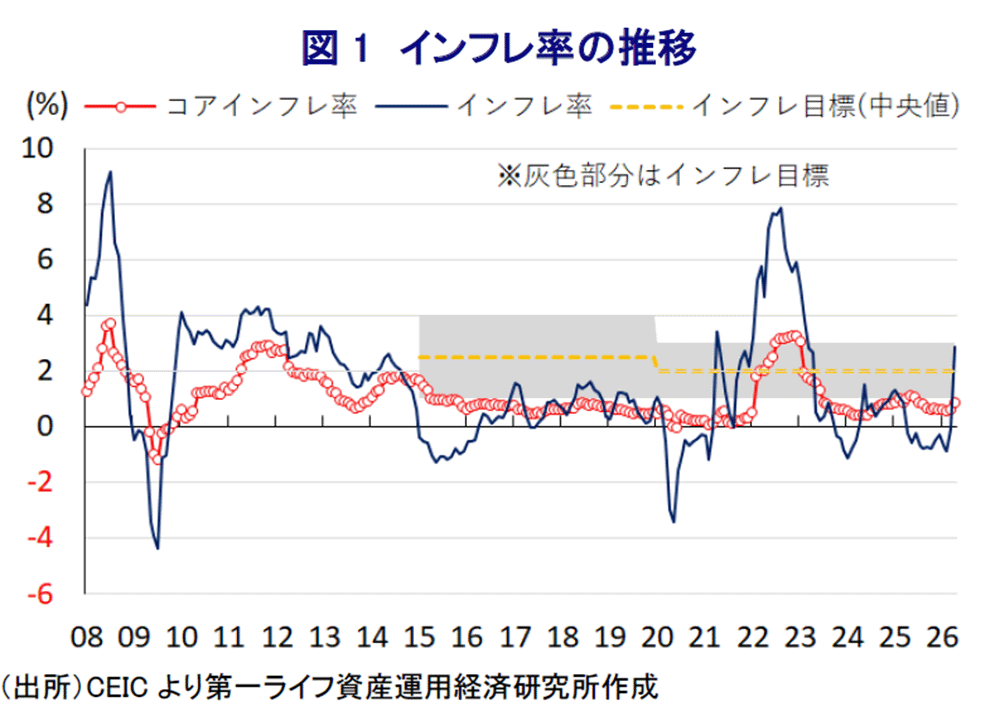

タイ経済は、コロナ禍からの景気回復の歩みがASEAN(東南アジア諸国連合)主要国のなかで最も遅れている。家計債務がGDP比で87.2%とアジア太平洋地域のなかでも高水準にあり、債務負担が景気の重しとなる展開が続いている。そうしたことから、2025年半ば以降のインフレ率がマイナスで推移するなどデフレ基調が続いてきた。しかし、足元ではエネルギーや食料品など生活必需品を中心に物価上昇の動きが広がりをみせ、4月のインフレ率は前年同月比+2.89%と中銀の定める目標レンジ(2±1%)の上限近傍まで大幅に加速しており(図1)、一転してインフレが顕在化している。

中銀は、中東情勢が緊迫化する直前の2月の定例会合において、デフレ基調が続いていることや景気回復の遅れを理由に利下げ実施を決定した。しかし、その後にタイ経済を取り巻く状況が一変したことを受けて、4月の定例会合では様子見姿勢に転じた。金融市場では通貨バーツ相場が調整の動きを強めるなど輸入インフレの懸念も高まっており、政策運営の舵取りは厳しさを増している。

【足元の景気は一見持ち直しも、実態は数字に比べて厳しい可能性】

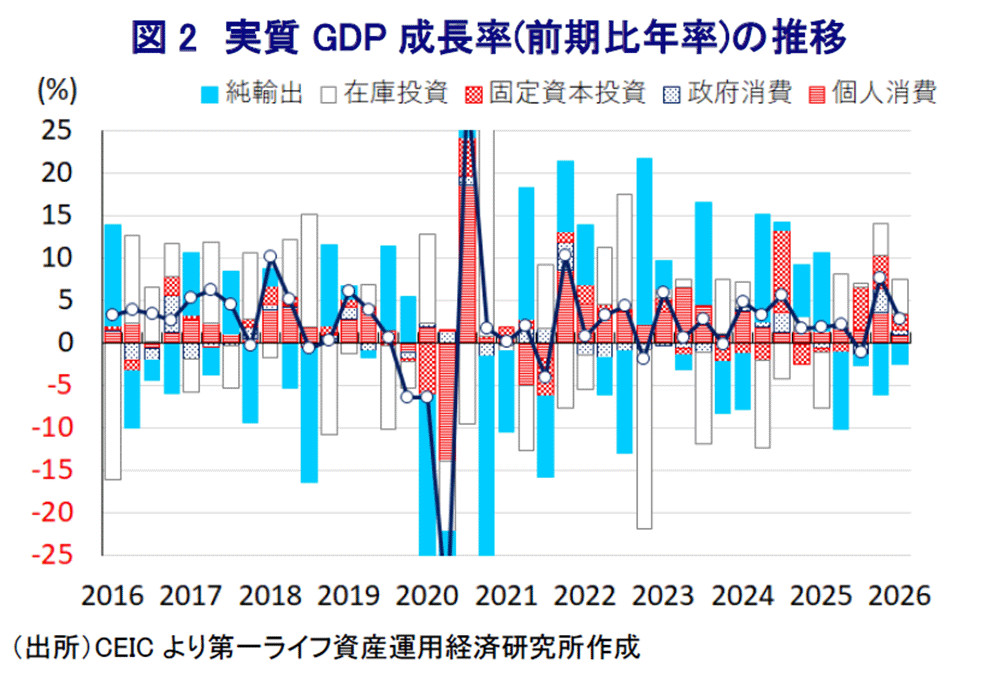

このように、足元のタイ経済を取り巻く状況は大きく変化しており、景気の行方にも不透明感が高まっている。こうした状況ではあるものの、1-3月の実質GDP成長率は前期比年率+2.71%と前期(同+7.63%)からペースは鈍化するも、2四半期連続のプラス成長で推移するなど底堅い動きが確認されている(図2)。中期的な基調を示す前年同期比ベースの成長率も+2.8%と前期(同+2.5%)から加速して、2025年4-6月以来の高い伸びとなるなど、足元の景気は持ち直していると捉えられる。

中東情勢の緊迫化を受けた原油高が世界的なエネルギーインフレを招くなど、世界経済への悪影響が懸念されるものの、主力の輸出財である半導体をはじめとする電子部品関連のほか、自動車などの輸出が活発で、景気を押し上げる展開が続いた。さらに、春節(旧正月)連休に中国人観光客の来訪の動きが活発化したことから、サービス輸出も高い伸びをみせるなど、総じて外需が景気の持ち直しの動きをけん引しているとみられる。

また、世界的なAI(人工知能)需要の旺盛さを期待して関連投資が活発化しているほか、世界的なサプライチェーンの見直しの動きも追い風に、輸出関連産業を中心に設備投資は旺盛で、民間部門を中心に固定資本投資は堅調な動きが確認された。一方、2月に実施された総選挙を前に公共投資などの進捗が遅延したことを反映して、公共部門の固定資本投資は下振れするなど、対照的な結果となった。そのうえ、アヌティン政権が2025年10月末から12月末までの時限措置として実施した消費喚起策(タイ国籍を有する個人に対する買い物や飲食代金の半額を一定額まで補助するもの)の効果が一巡したことで、個人消費の持ち直しの動きは一服した。

こうした需要の動きを反映して、製造業の生産は堅調さが続いており、外需への期待が供給サイドを下支えしている。さらに、異常気象の影響が一巡したことで農林漁業の生産も大幅に拡大して2022年10-12月以来の高い伸びとなった。中国人をはじめとする外国人来訪者数の堅調な流入を反映して、観光関連をはじめとするサービス業の生産は拡大基調が続いたほか、金融市場の活況は関連サービス業の生産を押し上げた。その一方、個人消費の押し上げに一服感が出ていることを反映して、小売・卸売関連などのサービス業の生産は力強さを欠く状況にあり、分野ごとのばらつきがこれまで以上に鮮明になっている。加えて、中東情勢の緊迫化を受けた原油高を受けて石炭需要が高まっているものの、鉱業部門の生産は停滞しており、エネルギー供給への懸念が生産活動の足かせとなっている可能性がある。

さらに、在庫投資による成長率寄与度は前期比年率ベースで+3.95ptと前期(+3.66pt)に続いて4四半期連続のプラス寄与になっていると試算されるなど、在庫が積み上がる動きが足元の景気持ち直しを下支えしている可能性がある。その意味では、景気の実態は数字が示すほど強くなく、実際には厳しい可能性に注意が必要と考えられる。

【政府は成長率見通しを維持も、先行きには国内外で不透明要因が山積】

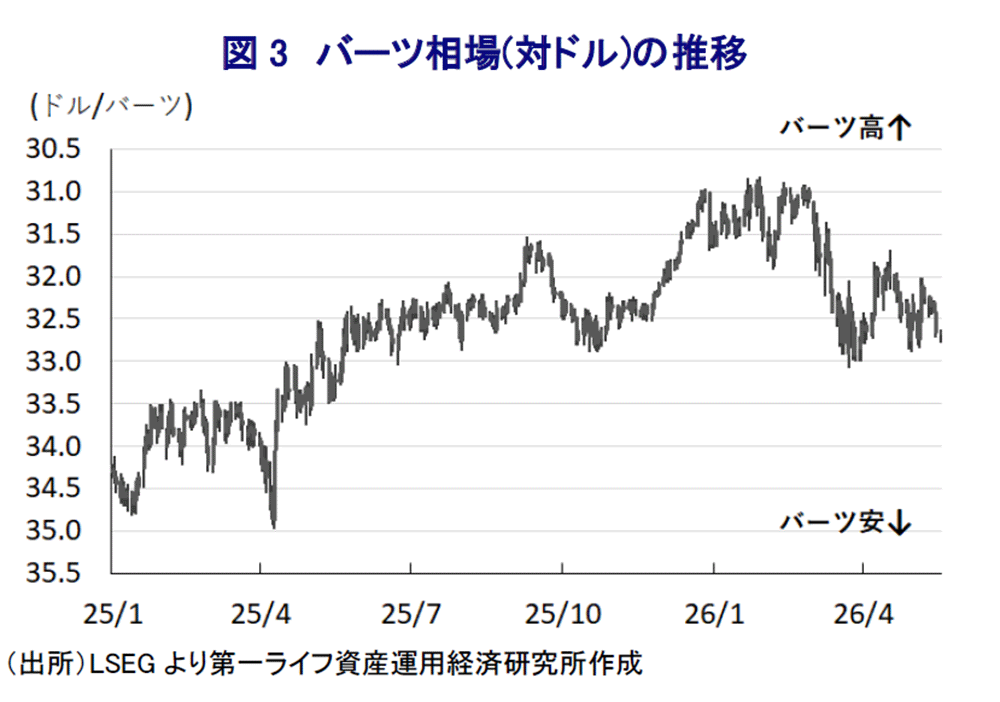

先行きについては、前述のようにすでに物価上昇が顕在化しているうえ、中東情勢のさらなる長期化も見込まれるなか、先行きのインフレは一段と加速することが懸念される。そのうえ、足元では原油高や肥料価格の上昇による対外収支の悪化を警戒してバーツ相場は軟調な展開が続いており、金価格の上昇を追い風にバーツ高基調が続いた年初の流れは大きく変化している(図3)。よって、先行きはバーツ安による輸入インフレも相俟ってインフレ率の高止まりが長期化する可能性もあり、中銀の政策運営はこれまで以上に一段と難しさを増すことは避けられない。

こうしたなか、アヌティン政権は5月初めに最大で4,000億バーツ(GDP比2.1%)規模の景気下支え策を公表しており、2,000億バーツ相当を低・中所得者や農家、中小企業などを重点対象とする生活・事業継続を目的とする直接支援、2,000億バーツをクリーンエネルギーへの構造改革や新たな経済を支えるイノベーション開発支援に向け、財務省に借入権限を付与することを明らかにしている。こうしたことから、タイ政府は個人消費や民間投資、公共支出の増加が下支え役になるとの見方を示し、2026年の経済成長率見通しを+1.5~2.5%に据え置いた。

しかし、タイにとって中東湾岸諸国向け輸出額はGDP比で1.6%に相当しており、ホルムズ海峡の航行の困難が続くなかでは外需に悪影響が出ることは避けられない。輸出にとってはバーツ安が価格競争力の向上につながることが期待されるものの、世界経済の減速により世界貿易の萎縮が懸念されるなか、タイの輸出を取り巻く環境も厳しさを増すことは避けられない。また、原油高によるエネルギー価格の上昇や供給懸念が幅広い経済活動の足かせとなることに加え、肥料高のみならず、2026年はエルニーニョ現象の発生による異常気象や不作も懸念され、主力産業である農林漁業関連の生産に悪影響が出ることも考えられる。タイ政府は現時点において比較的楽観的な見方を維持しているとみられるものの、政府見通しの実現のハードルは着実に高まるとみられる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹