- HOME

- レポート一覧

- 経済分析レポート(Trends)

- チリ・次期政権は船出から厳しい状況に直面することは避けられない

- World Trends

-

2022.01.28

新興国経済

新型コロナ(経済)

原油

新興国金融政策

その他新興国経済

為替

チリ・次期政権は船出から厳しい状況に直面することは避けられない

~ワクチン接種によるオミクロン対策は奏功も、スタグフレーション懸念は日増しに高まる展開~

西濵 徹

- 要旨

-

- 南米チリは、全方位外交を元に新型コロナ禍でワクチン接種を加速化させるなど「優等生」となってきた。昨年前半はデルタ株による感染拡大に見舞われるも、後半以降は一服が進むとともに経済活動の正常化が進んだ。足下ではオミクロン株の感染が世界的に急拡大するなか、チリでも感染が急拡大しているが、ワクチン接種が進むなかで重症化は抑えられている模様である。ただし、昨年末にかけて拡大してきた人の移動は足下で一転下押し圧力が掛かるなど、底入れしてきた景気に冷や水を浴びせる懸念は高まっている。

- 中南米諸国では感染拡大の動きが一服する一方、通貨安が進むとともにインフレが顕在化するなかで金融引き締めを迫られた。チリも昨年7月以降中銀は断続的に利上げを実施し、タカ派姿勢を強めてきた。しかし、左派政権誕生による政策転換リスクを嫌気して通貨ペソ相場は調整してインフレ率は加速してきた。結果、中銀は26日の定例会合で5会合連続の利上げに加え、利上げ幅を拡大させた。足下のペソ相場は銅価格の堅調さや中国の景気対策期待が下支えするが、次期政権の行方は不透明である。スタグフレーションに陥る懸念も高まるなど、次期政権は船出早々から厳しい状況に直面することは避けられそうにない。

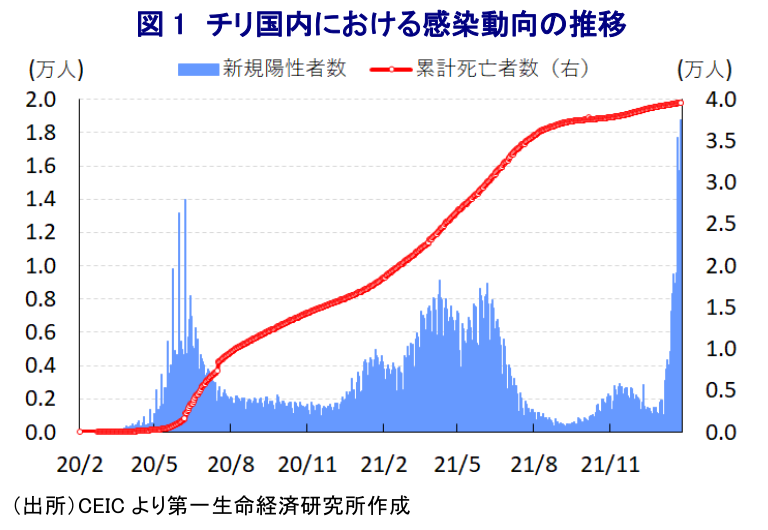

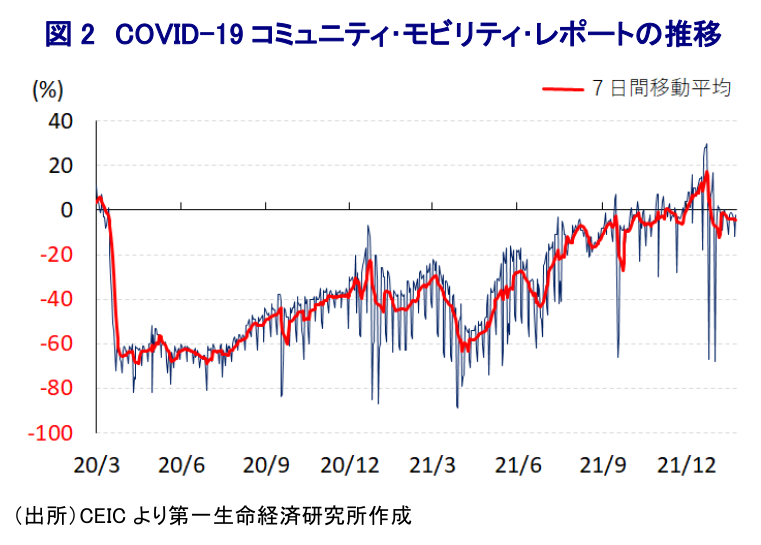

南米チリは、伝統的に自由貿易協定を前提とする『全方位外交』を国是としてきたなか、一昨年来の新型コロナ禍に際してはこうした外交戦略も追い風にワクチン調達を積極化させたため、比較的早い段階で国民の大宗がワクチンへのアクセスを確保するなどワクチン接種の『優等生』となってきた。なお、昨年は前半にかけて感染力の強い変異株(デルタ株)の流入を受けて感染が急拡大したものの、年後半にはワクチン接種の進展も追い風に感染動向は落ち着きを取り戻し、昨年9月末には非常事態宣言を終了させて経済活動の正常化に舵を切る動きをみせてきた。事実、今月25日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は87.81%、部分接種率(少なくとも1回は接種を受けた人の割合)も91.39%に達している上、昨年8月からは追加接種(ブースター接種)が開始されており、今月25日時点では追加接種率も64.61%に達している。他方、昨年末に南アフリカで新たな変異株(オミクロン株)が確認されたほか、その後は世界的に感染拡大の動きが急激に広がりをみせており、同国においても感染が確認されている。こうしたことから、政府は今月10日から免疫不全の人を対象に4回目の追加接種を開始しており、来月には接種対象を55歳以上の人に広げるなど、ワクチン接種による感染対策の強化を図る動きをみせている(注1)。ただし、オミクロン株を巡っては、多くの国でワクチン接種済の人で感染が確認されるなどブレークスルー感染も理由に感染が急拡大する動きがみられるなか、上述のように同国はワクチン接種が極めて進んでいるにも拘らず、今月に入って以降は同国においても新規陽性者数が急拡大しており、過去の感染拡大の波を大きく上回る事態となっている。なお、オミクロン株については他の国々においても感染力が強いとみられる一方、感染者の大宗を軽症者が占めるなど重症化率が低いとみられるなか、チリにおいても新規陽性者数が急拡大しているにも拘らず死亡者数の拡大ペースは緩やかな水準に留まり、ワクチン接種が進んでいることで重症化が抑えられている可能性が考えられる。過度なブースター接種の実施については世界的に様々な意見があるものの、現時点において4回目のブースター接種は免疫不全の人が対象者であることを勘案すれば、ピニェラ政権としては残りの任期が2ヶ月を切っている状況ではあるものの、可能な限り選択肢を提示していると捉えられる。ただし、新規陽性者数の急拡大を受けて、昨年末にかけて拡大する動きをみせてきた人の移動に一転して下押し圧力が掛かる動きが確認されており、底入れの動きを強めてきた景気に冷や水を浴びせることが懸念される。

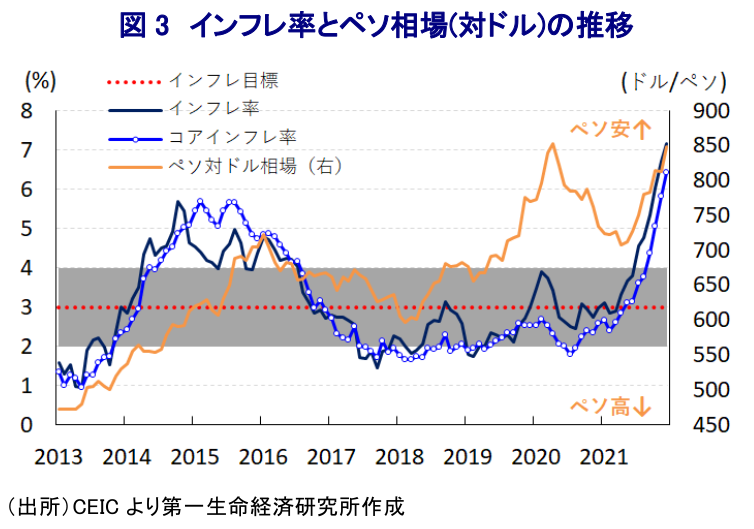

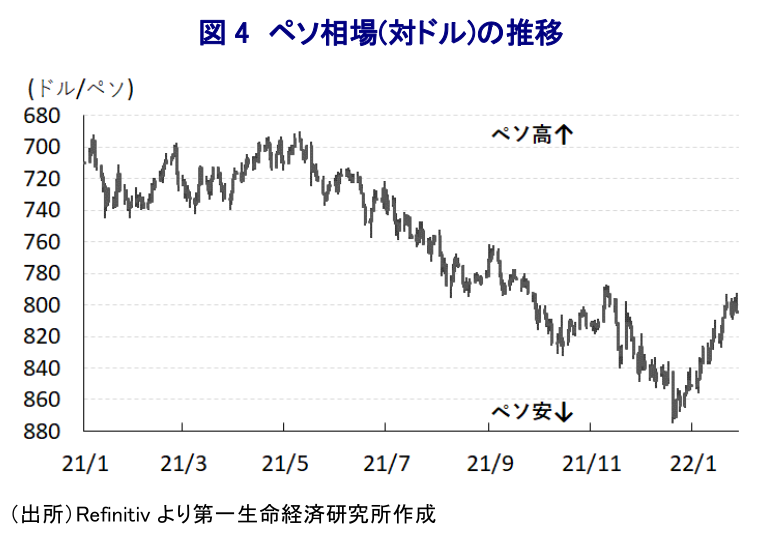

なお、同国を含む多くの中南米諸国では、昨年前半にデルタ株による感染再拡大に見舞われたものの、ワクチン接種の進展も追い風に昨年半ば以降は感染動向が改善する動きがみられた。他方、世界経済の回復を追い風とする国際原油価格の上昇の動きは全世界的にインフレ圧力を招く動きがみられるなか、中南米諸国においては感染動向の改善による行動制限の緩和を受けた経済活動の正常化が進んだことも重なり、インフレが顕在化する動きが広がりをみせている。さらに、国際金融市場においては米FRB(連邦準備制度理事会)の『タカ派』傾斜による米ドル高を受け、全世界的な金融緩和を受けた世界的な『カネ余り』を追い風とする新興国のマネーフローが変化することが懸念されている。結果、中南米諸国では新型コロナ禍対策が一服しているものの、物価と通貨の安定を図る観点から中銀が利上げ実施を余儀なくされる流れが広がりをみせてきた(注2)。チリにおいては、中銀が昨年7月に2年半ぶりとなる利上げに動いたほか、その後も9月、10月、12月と断続的な利上げ実施に動いており、10月及び12月には利上げ幅を拡大させるなど引き締め姿勢を強めている。しかし、国際金融市場においては米FRBによるタカ派傾斜に加え、先月実施された大統領選の決選投票において左派のボリッチが勝利したことで大幅な政策転換が図られるとの懸念も理由に通貨ペソ相場は調整圧力を強めるなど、輸入物価を通じたインフレの一段の加速が懸念された(注3)。結果、足下のインフレ率及びコアインフレ率はともに中銀の定める目標を大きく上回るとともに、加速感を強めるなか、中銀は26日の定例会合で5会合連続の利上げを決定するとともに、利上げ幅も150bpに拡大して政策金利は5.50%となるなど丸12年ぶりの水準となっている。なお、足下のペソ相場については主力の輸出財である銅価格の堅調さに加え、主要な輸出相手である中国における景気対策期待も追い風に底打ちしており、上述のように中銀がタカ派姿勢を強めていることも相俟ってペソ安に伴いインフレが加速する懸念は幾分後退している。他方、3月に就任するボリッチ次期大統領については、決選投票に向けて『中道派』の取り込みを目的に左派的な政策のトーンを後退させたものの、このところの中南米では『左派ドミノ』とも呼べる動きとともに『資源ナショナリズム』色が強まる動きがみられるなか、実際に如何なる政策運営が行われるかは極めて 不透明である。さらに、先行きは物価高と金利高の共存が景気に冷や水を浴びせることでスタグフレーション状態に陥ることも懸念されるなか、次期政権は船出早々から厳しい状況に直面することが避けられないと予想される。

注1 1月13日付レポート「チリ、オミクロン株対策として4回目のブースター接種を開始」

注2 2021年9月10日付レポート「中南米諸国、新型コロナの影響一服の背後でインフレ対応を迫られる」

注3 2021年12月20日付レポート「チリ・大統領選、決選投票を経て左派、同国史上最年少の大統領誕生へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹