- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀、景気低迷も物価上昇リスクを警戒して「タカ派」を堅持

- World Trends

-

2021.12.09

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

ブラジル中銀、景気低迷も物価上昇リスクを警戒して「タカ派」を堅持

~来年の利上げ継続に含み、財政規律の緩みによる物価上昇リスクへの警戒を改めて強調~

西濵 徹

- 要旨

-

- 年明け以降のブラジルは、新型コロナ禍に加えて歴史的な大干ばつの影響が重なり、幅広い経済活動に悪影響が出ている。足下ではワクチン接種の進展も追い風に感染動向は大きく改善するなど、新型コロナ禍を巡る「最悪期」は過ぎている。他方、物価高と金利高の共存は家計消費など内需の重石となり、リセッションに陥るなど景気を巡る状況は厳しさを増している。感染動向の改善を受けて人の移動は底入れしているが、企業マインドは製造業を中心に下押し圧力が掛かるなど景気の下振れが意識されている。こうした状況は、次期大統領選での再選を目指すボルソナロ大統領が「バラ撒き」政策に走る誘因になっていると考えられる。

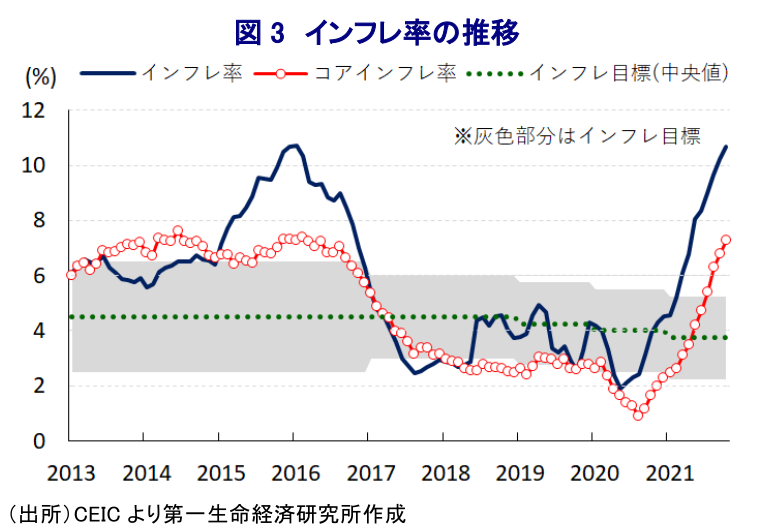

- 足下のインフレ率は10%を上回り、コアインフレ率もともに中銀の定めるインフレ目標を上回る推移が続く。他方、足下の景気はリセッション入りするなど弱含むなかで中銀の判断が注目されたが、8日の定例会合では7会合連続の利上げ、利上げ幅も10月会合と同じ150bpとするなど「タカ派」姿勢を維持した。物価見通しを上方修正するとともに、バラ撒き政策による財政規律の緩みが物価の上振れリスクに繋がることに改めて警戒感を示した。来年以降も一段の利上げ実施に含みを持たせる考えをみせた。通貨レアル相場や株式指数は商品市況の調整が重石となってきたが、今後も金融市場の動向に揺さぶられやすい展開が続くとともに、選挙イヤーを迎えるなかで再選を目指すボルソナロ大統領にとって逆風となることも予想される。

年明け以降のブラジルは、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)の余波を受ける形で同国でも感染拡大の動きが広がるとともに、歴史的な大干ばつによる影響も重なり、幅広く経済活動に悪影響が出る事態に直面している。なお、同国では新型コロナウイルス対策やワクチン接種を巡って連邦政府と地方政府の間でちぐはぐな対応が続いたものの、足下においては新興国のなかでもワクチン接種が比較的進んでいる。さらに、6月末にかけて新規陽性者数が急拡大する動きがみられたものの、その後は一転して頭打ちしており、医療インフラに対する圧力が後退したことで死亡者数の拡大ペースも鈍化している。ブラジル国内における累計の陽性者数及び死亡者数は、ともに米国に次いで世界で2番目に多いなど感染動向は極めて深刻ではあるものの、足下における人口100万人当たりの新規陽性者数(7日間移動平均)は42人程度で推移するなどピーク(362人:6月23日時点)から大きく低下している。先月末には南アフリカで新たな変異株(オミクロン株)が発見され、その後は世界的に感染が広がるほか、ワクチン接種済の人も感染するブレークスルー感染の動きがみられるなど不透明感が高まっているものの、比較的早期にワクチン接種が始まったことを受けて9月以降追加接種(ブースター接種)が実施されており、今月7日時点の接種率は8.92%と着実に前進している。その意味では、足下のブラジルはオミクロン株を巡る不透明感はくすぶるものの、新型コロナ禍を巡る『最悪期』を過ぎていると捉えられる。他方、昨年来のブラジルは『100年に一度』と称される歴史的大干ばつに見舞われるなか、電力エネルギーの大宗を水力発電が占めるなかで電力供給の確保に向けて火力発電の再稼働を余儀なくされており、国際原油価格の上昇の動きも相俟ってインフレが昂進している。結果、中銀は3月に約6年ぶりの利上げ実施に踏み切るなど新型コロナ禍対策からの正常化に動いたほか(注1)、その後もインフレ率の昂進を理由として断続的な利上げ実施に動くとともに、10月の定例会合では政府の『バラ撒き』政策による財政悪化懸念が通貨レアル相場の調整圧力となっていることを受けて『タカ派』姿勢を強めている(注2)。このように足下のブラジル経済は新型コロナ禍と大干ばつの影響が重石となる動きがみられるなか、物価高と金利高の共存により経済成長の原動力となってきた家計消費など内需に下押し圧力が掛かり、7-9月の実質GDP成長率は前期比年率▲0.37%と前期(同▲1.40%)から2四半期連続のマイナス成長となるなどリセッション入りしている(注3)。なお、上述のように足下の感染動向は大きく改善していることも追い風に人の移動は着実に底入れしており、家計消費など内需を取り巻く状況は改善が進んでいると期待される。その一方、その後もインフレ率は昂進が続いている上、中銀もタカ派姿勢を強めるなかで物価高と金利高の共存が進んでおり、製造業を中心に企業マインドに下押し圧力が掛かっているほか、雇用環境も回復途上の状況が続くなかで家計消費も力強さを欠くなど、景気を取り巻く状況は厳しさを増している。同国では来年10月に次期大統領選挙の実施が予定されるなど『政治の季節』が近付いているなか、こうした状況は再選を目指す現職のボルソナロ大統領にとってはバラ撒き政策に動く誘因になっていると考えられる。

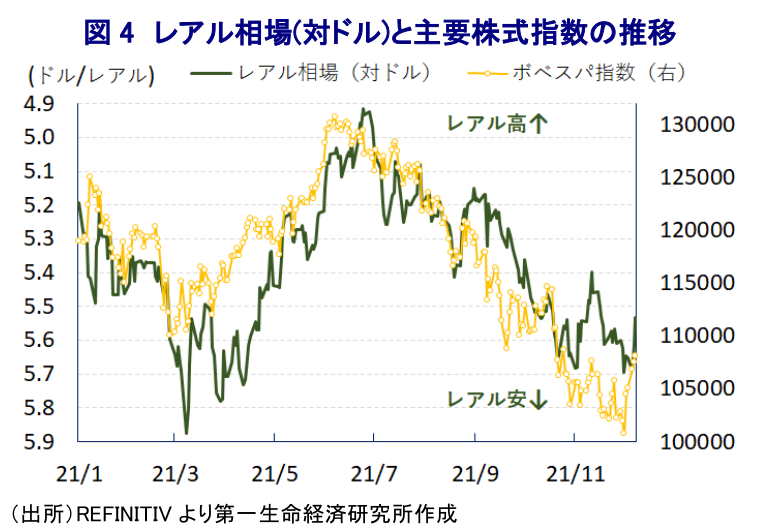

なお、足下のインフレ率はエネルギー価格の上昇に加え、通貨レアル安の進展に伴う輸入物価の押し上げなど様々な要因が重なり10%を上回る水準となっているほか、コアインフレ率もともに中銀の定めるインフレ目標(3.75±1.50%)の上限を上回る推移が続いている。ブラジル中銀は伝統的にインフレ率が目標の中央値を上回ると金融引き締めに舵を切る傾向があるなか、足下の状況は引き締め姿勢を是認しやすい環境にあると捉えられる。他方、上述のように同国景気はリセッション入りしている上、足下においても下振れが懸念されるなど厳しい状況にあることから、中銀の判断に影響を与えるか否かに注目が集まった。こうしたなか、中銀は8日に開催した定例の金融政策委員会において7会合連続の利上げ実施を決定するとともに、利上げ幅も10月の前回会合と同じ150bpするなどタカ派姿勢を維持した。この決定により政策金利(Selic)は9.25%と4年強ぶりの水準となる。会合後に公表された声明文では、今回の利上げも「全会一致」で決定されたことが示されている。その上で、世界経済について「一部の先進国中銀がインフレの継続に対する警戒感を強めるなど新興国にとって厳しい環境となっている上、オミクロン株の出現による感染動向を巡る不透明感もあり環境は厳しさを増している」との見方を示す一方、同国経済についても「予想を下回る状況にある」との認識を示した。物価動向についても「見通しを上回るペースで高止まりしている」とした上で、インフレ見通しについて「2021年は+10.2%、22年は+4.7%、23年は+3.2%」と上方修正するとともに、政策金利も「2021年末は9.25%、22年中に11.75%となるも22年末には11.25%、23年末は8.00%」といずれも10月会合時点の見通しから上方修正された。その上で、物価を巡るリスクは上下双方存在するとしつつ「新型コロナ禍対応を目的とする財政出動を通じた財政状況の悪化はリスクプレミアムの上昇を招く」ほか、「財政の枠組に関する最近の懸念はインフレ期待の不安定化リスクを招き、リスクバランスを上方シフトさせる」との認識を示した。これは、低所得者層を対象とする現金給付プログラム(エイド・ブラジル)の拡充に向けて政府が連邦議会に対して憲法で規定された歳出上限規定の『棚上げ』を要請するなど、財政規律が緩む懸念が高まっていることに警戒感を示したものと捉えられる。その上で、次回会合について「同程度の調整を予想しており、ディスインフレプロセスと物価目標前後に期待値が留まるまで現行の戦略を堅持する」など、一段の利上げ実施に含みを持たせる考えを示した。このところのレアル相場及び主要株式指数(ボベスパ指数)は、原油をはじめとする国際商品市況の調整の動きなどが重石となる形で下振れしてきたものの、先行きについては引き続き商品市況の動向に加え、景気に対する不透明感が高まるなかで厳しい展開が続くことも予想されるなど、中銀にとっては難しい舵取りが迫られるであろう。他方、ボルソナロ大統領にとっては『選挙イヤー』の突入にも拘らず逆風が吹きやすい展開が続くであろう。

注1 3月18日付レポート「ブラジル中銀、早くも金融政策の正常化プロセスに突入」

注2 10月28日付レポート「ブラジル、ボルソナロ政権の「やりたい放題」に中銀は「本気の対応」」

注3 12月3日付レポート「ブラジル、干ばつと物価高が足かせとなる形で「リセッション」入り」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

BRICS外相会議、中東情勢を巡る「溝」で共同声明の採択見送り ~イランとUAEの対立が先鋭化、「全会一致」を前提とする意思決定の難しさが露に~

新興国経済

西濵 徹

-

内外経済ウォッチ『アジア・新興国~結束に腐心するOPECプラス有志7カ国~』(2026年6月号)

新興国経済

西濵 徹

-

ペルー大統領選、決選投票を前に高まる経済と政治を巡るリスク ~候補者訴追問題やインフレ圧力の強まりを受け、市場環境は不安定な展開が続くか~

新興国経済

西濵 徹

-

ブラジル・ルラ政権、燃料補助金による価格抑制に舵 ~大統領選を強く意識した政策運営、「産油国」など特殊事情はあるが、持続可能ではない~

新興国経済

西濵 徹