- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀、「タカ派」姿勢を強めて政策金利の正常化加速を示唆

- World Trends

-

2021.06.17

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

産油国経済

ブラジル中銀、「タカ派」姿勢を強めて政策金利の正常化加速を示唆

~中銀のタカ派姿勢や商品市況はレアル相場を下支えする一方、今後は米FRBの運営次第の模様~

西濵 徹

- 要旨

-

- ブラジルは新型コロナウイルスの感染拡大の中心地となるなか、足下の感染動向は収束にほど遠い状況が続く。ワクチン接種は着実に進展しているものの、その大宗を占める中国製ワクチンの有効性には疑念がくすぶる。足下の景気は底入れの動きを強める一方、家計消費は弱含むなかでインフレが顕在化する動きもみられるなど、景気回復の動きは自律力に乏しい展開が続くなど不透明感を払しょくできない状況にある。

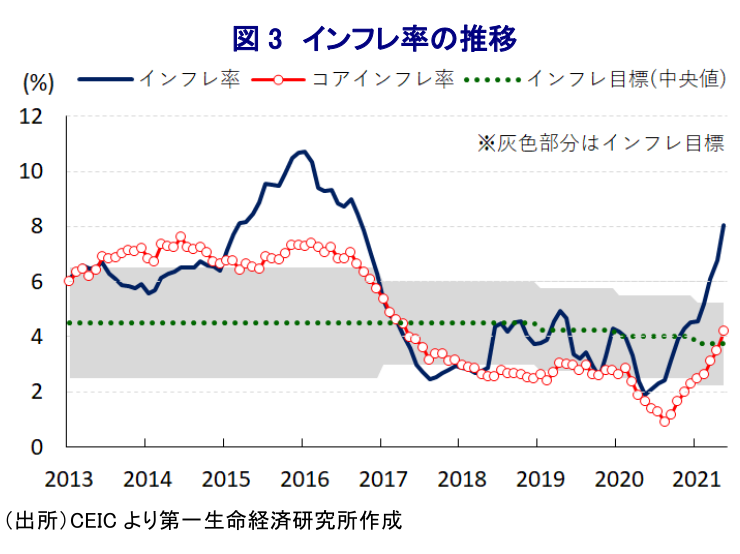

- 年明け以降のインフレ率は加速するなか、中銀は3月に約6年ぶりの利上げに踏み切り、先月も追加利上げに動いた。しかし、直近5月のインフレ率及びコアインフレ率はともに中銀のインフレ目標の中央値を上回るなどインフレが顕在化しており、中銀は3会合連続の利上げを決定した。中銀は政策金利について「中立水準までの正常化」を志向するとともに、利上げの加速化を示唆するなど「タカ派」色を強めている。レアル相場は中銀の姿勢や商品市況が下支えする一方、今後は米FRBの政策運営に揺さぶられる展開が続こう。

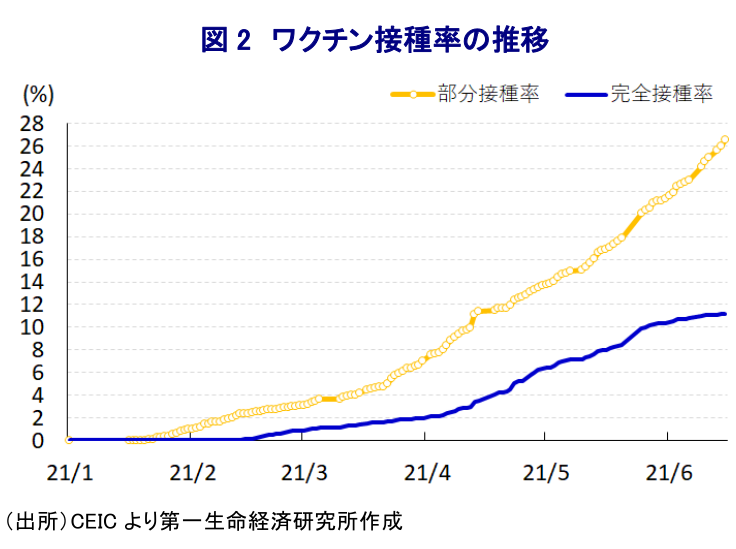

ブラジルは、昨年以降の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けて感染拡大の中心地の一角となり、足下における累計の陽性者数は1,753万人強と米国、インドに次ぐ水準にある一方で死亡者数は49万人強と米国に次ぐ水準となっており、医療インフラの脆弱さも理由に陽性者数に対する死亡者数が突出しているなどその影響を色濃く受けた。なお、1日当たりの新規陽性者数は3月末を境に頭打ちしてきたものの、足下においては再び底打ちする兆しがみられる上、人口100万人当たりの新規陽性者数(7日間移動平均)は300人を上回る展開が続くなど他の地域と比較して高水準で推移しており、感染者数も過去3ヶ月以上に亘って100万人を上回る水準で推移するなど医療システムに圧力が掛かる状況が続いている。他方、同国が感染拡大の中心地の一角となったことで様々ワクチンの治験が実施されてきたほか、年明け以降はワクチン接種が開始されており、足下では欧米や中国など主要国でワクチン接種の広がりが経済活動の正常化を後押しする動きがみられるなか、同国においても同様の動きが進むことが期待される。こうしたことから、今月15日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は11.19%、部分接種率(少なくとも1回は接種した人の割合)は26.57%と世界平均(それぞれ9.45%、20.92%)を上回るなど着実に前進している。ただし、同国で接種の動きが広がる中国製ワクチンを巡っては、ほぼすべての国民が少なくとも1回はワクチン接種を済ませるなどワクチン接種が進む一方、その約8割を中国製ワクチンが占めるチリにおいて感染収束にほど遠い状況が続くなど、その有効性に対する疑念は高い 1。他方、感染動向を巡る不透明感に加え、政府が緊急経済対策として実施した貧困層や低所得者層、非正規労働者を対象とする現金給付策が昨年末で一旦終了したこともあり、年明け以降の企業マインドはサービス業を中心に頭打ちの動きを強めるなど景気の足踏みが懸念されたものの、1-3月の実質GDP成長率は前期比年率+4.90%と3四半期連続のプラス成長となるなど景気の底入れが確認された 2。ただし、経済成長のけん引役となってきた家計消費は弱含む展開が続いている上、国際原油価格の底入れなども影響してインフレが顕在化するなど家計部門の実質購買力に下押し圧力が掛かる展開をみせていることを勘案すれば、足下の景気回復の動きは自律力に乏しい状況にあると判断出来る。

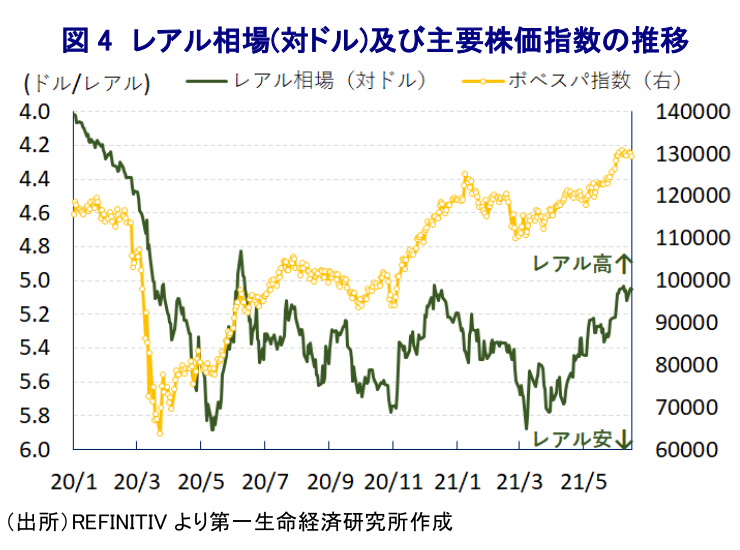

上述のように、ブラジル国内における感染動向は依然として収束にほど遠い状況が続いているものの、新型コロナウイルスに対して自身も罹患したにも拘らず「ただの風邪」と揶揄するボルソナロ大統領の下、同国では連邦政府が主導する形で経済活動を優先する取り組みが図られるとともに、政府及び中銀は財政及び金融政策の総動員を通じて景気下支えを図る動きを強めてきた。ただし、昨年後半以降の世界経済の回復を追い風に原油をはじめとする国際商品市況は底入れの動きを強めたことに加え、足下の同国は『100年に一度』レベルの大干ばつに見舞われるなか、電力エネルギーの約65%を水力発電に依存するなかでエネルギー価格の上昇圧力が強まるなど急速にインフレ圧力が強まっている。こうした状況を反映してインフレ率は中銀の定めるインフレ目標を上回る動きをみせており、中銀は3月に約6年ぶりの利上げ実施に踏み切ったほか 3、先月の定例会合でも追加利上げを実施するなど 4正常化プロセスを加速化させてきた。中銀による大幅利上げにも拘らず、直近5月のインフレ率は前年比+8.06%と4年半弱ぶりの伸びとなっているほか、コアインフレ率も同+4.21%とインフレ目標(3.5±1.5%)の中央値を上回るなどインフレが一段と顕在化するなか、中銀は15~16日に開催した定例会合で政策金利(Selic)を3会合連続で75bp引き上げて4.25%とする決定を行った。会合後に公表された声明文では、今回の決定も「全会一致」であったほか、世界経済について「財政及び金融政策の総動員による景気回復が進むなか、主要国中銀が金融緩和の長期化を示唆する一方で金融市場を巡る不確実性は高い」とする一方、同国経済については「感染『第2波』は想定以上ながら経済指標は予想以上に良好に推移しており、景気回復へのリスクは大きく低下している」との見方を示した。ただし、物価動向について「足下のレアル高にも拘らずインフレ圧力の継続が見込まれる」とした上で、先行きのインフレ率は「2021年(+5.8%)、2022年(+3.5%)」と来年にかけて鈍化を見込むものの、その前提となる政策金利は「2021年末時点は6.25%、2022年末は6.50%」と先月の定例会合時点の前提(2021年末時点は5.50%、2022年末は6.25%)からそれぞれ引き上げられている。さらに、今回の利上げ実施の前提となるメインシナリオについて「政策金利を中立水準まで正常化することが適切」として、前回会合まで示された『部分的な正常化』から一段と『タカ派』姿勢が強まったほか、「次回会合では正常化プロセスを継続して同程度の調整を行うことを想定する」と追加利上げを前提としつつ、「インフレ期待が悪化した場合はより迅速に金融刺激策の縮小が必要になるかもしれない」とするなど引き締め姿勢の加速化に含みを持たせた。足下の通貨レアル相場を巡っては、米FRB(連邦準備制度理事会)の政策運営の行方に注目が集まる一方、原油をはじめとする国際商品市況が底入れの動きを強めている上、中銀による金融政策の正常化の動きも相俟って堅調な推移をみせているほか、主要株価指数(ボベスパ指数)も国際商品市況の底入れを追い風に最高値圏で推移するなど活況を呈している。中銀が今回『タカ派』姿勢を強めたほか、国際商品市況もレアル相場を下支えする可能性がある一方で米FRBの対応に揺さぶられる展開が続くと予想される。

1 6月16日付レポート「チリの感染状況が炙り出す新興国の新型コロナ対応の難しさ」

2 6月2日付レポート「ブラジル景気は予想外の堅調も、新型コロナ禍の克服判断は早計」

3 3月18日付レポート「ブラジル中銀、早くも金融政策の正常化プロセスに突入」

4 5月6日付レポート「ブラジル中銀、金融正常化プロセスの一段の加速に含みを持たせる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

インド・インフレ率は鈍化も、インフレ圧力はくすぶる展開(Asia Weekly(4/12~4/19)) ~オーストラリアの雇用環境は大都市と地方、正規雇用と非正規雇用の間に差が生じている模様~

アジア経済

西濵 徹

-

インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か ~外貨準備高は市場の動揺への耐性に乏しく為替介入には限界、財政規律を維持出来るかに注目~

アジア経済

西濵 徹

-

「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか ~中東情勢の不安定化に加え、外貨準備高も金融市場の動揺への耐性に乏しいことに要注意~

新興国経済

西濵 徹

-

ニュージーランド、インフレの粘着度は中銀の抑制姿勢の長期化を示唆 ~NZドルの対米ドル相場は米FRBの動き如何の一方、日本円に対しては底堅い展開が続くであろう~

アジア経済

西濵 徹

-

シンガポールはいよいよ政権移譲、ウォン次期政権の行方は ~「Xデー」は5月15日、リー一族のいない政界は構造問題や与党PAP立て直しなど難題に直面しよう~

アジア経済

西濵 徹

関連レポート

-

「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか ~中東情勢の不安定化に加え、外貨準備高も金融市場の動揺への耐性に乏しいことに要注意~

新興国経済

西濵 徹

-

「米ドル一強」のなかで新興国経済はどうなるか? ~生活必需品のインフレに加えて輸入インフレの懸念、為替介入による「時間稼ぎ」にも限界はある~

新興国経済

西濵 徹

-

ブラジル中銀がルラ政権下で初の為替介入、レアル相場の潮目は変わったか ~先行きの金融政策は景気に不透明感がくすぶるなかで利下げペースの縮小を迫られる可能性~

新興国経済

西濵 徹

-

ペルー・ボルアルテ大統領、不正蓄財疑惑で当局の捜査を受ける ~政治不信が極まるなかで政局の混乱がソル相場に影響を与える可能性に注意を払う必要性は高い~

新興国経済

西濵 徹

-

南ア中銀、景気低迷が続くもインフレリスクを警戒せざるを得ない展開 ~5会合連続の金利据え置き、景気低迷にも拘らずインフレリスクを警戒して引き締め姿勢を維持~

新興国経済

西濵 徹