- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の1-3月GDPは前年比+5.0%、2026年も良好なスタートを切る

- Asia Trends

-

2026.04.16

アジア経済

米中関係

原油

アジア経済見通し

アジア金融政策

中国経済

為替

イラン情勢

中国の1-3月GDPは前年比+5.0%、2026年も良好なスタートを切る

~先行きは中東情勢緊迫化の影響も重なり、景気は「K字型」の様相を一段と強める可能性~

西濵 徹

- 要旨

-

-

イスラエルと米国によるイランへの軍事行動をきっかけに中東情勢は緊迫している。イランによる報復攻撃やホルムズ海峡の事実上封鎖により原油価格は上昇しており、世界的なインフレ懸念が拡大している。4月7日に米国とイランは2週間の停戦で合意し、直接交渉を実施したが、交渉は一旦決裂した。トランプ氏はイランへの海上封鎖や機雷除去を指示する一方、停戦延長の検討も伝えられており、交渉継続への期待と不透明感が併存している。

-

3月の全人代では2026年の経済成長率目標が4.5〜5.0%に引き下げられた。中東情勢による原油高が中国経済に影響を与えつつあるものの、1-3月の実質GDP成長率は前年同期比+5.0%と目標上限をクリアし、国家統計局も「良好なスタート」と評価している。

-

ハイテク関連を中心に輸出は堅調な推移が続いているうえ、ロシア向けのほか、台湾・韓国向け、EU向け、ASEAN向け、インド向けなどで輸出は拡大が続く。一方、米国向け輸出は本格回復には至っていない。とはいえ、足元の景気は輸出がけん引役となっている。

-

全人代では内需拡大を重要課題に位置付けたが、雇用不安や不動産不況は引き続き個人消費の足かせとなる展開が続く。国有企業主導で固定資産投資に持ち直しの動きはみられるものの、民間投資や不動産投資の低迷が重しとなっている。一方、鉱工業生産は引き続き消費や投資を上回る伸びとなるなど、供給サイドがけん引役となる展開が続いている。ただし、企業部門は物価上昇に直面する一方、価格転嫁は道半ばであり、業績圧迫の懸念は残る。

-

1-3月は成長率目標の上限をクリアしたものの、エネルギー収支の赤字や湾岸産油国向け輸出の縮小など中東情勢の緊迫の影響は避けられない。人民元高も輸出競争力の低下を招くリスクがある。中国景気は先行きも「K字型」の様相を一段と強める可能性がある。

-

イスラエルと米国によるイランへの軍事行動をきっかけに、中東情勢は緊迫が続いている。イスラエルと米国の最初の攻撃では、イランの最高指導者であったハメネイ師をはじめとする政府要人を殺害するなど、一定の成果を収めた。一方、イラン革命防衛隊はイスラエルのほか、中東の米軍基地や関連施設、米国と関係の深い国々への報復攻撃を活発化させた。さらに、ペルシャ湾とオマーン湾をつなぐ海上輸送の要衝であり、ペルシャ湾岸産油国の輸出の大部分、世界の原油消費量の2割が通過するホルムズ海峡を事実上封鎖した。その結果、中東産原油の供給懸念を理由に原油価格は上昇しており、全世界的にエネルギー価格の上昇によるインフレ懸念が高まっている。トランプ米大統領は当初、攻撃期間は1~2週間、長くても3~4週間にとどまるとの見方を示したものの、1ヶ月以上が経過しても当初の目的(核開発施設の破壊、核燃料の奪取、テロ支援能力の排除)の達成にほど遠い状況が続いた。また、米国とイランの双方と関係が深いパキスタン、トルコ、エジプトなどが仲介役となり、水面下で協議を行ってきたが、双方の間で認識の隔たりの大きさが意識されるなど、事態が長期化する可能性が懸念された。

こうしたなか、4月7日(米国時間)に米国とイランが2週間の停戦で合意し、最長15日間の停戦交渉に臨むことを明らかにした。4月11~12日にかけてパキスタンの首都イスラマバードで両国による直接交渉が行われた。直接交渉には、米国からバンス副大統領、ウィットコフ中東担当特使のほか、トランプ大統領の娘婿であるクシュナー氏が参加する一方、イランからガリバフ国会議長とアラグチ外相が出席した。交渉は21時間と長時間に及んだものの、合意に至らず終了した。交渉では一部の問題で合意に至ったものの、ホルムズ海峡を巡る問題と核開発の問題が相違点になったとされる。その後も交渉に当たったバンス氏は交渉継続を明らかにするとともに、トランプ氏も同様の見方を示している。ただし、トランプ氏は米軍がイランの港湾を海上封鎖し、出入りするすべての船舶を追跡、制止するよう指示するほか、イランが敷設した機雷除去活動を開始することを明らかにした。その一方、報道では両国が再協議に向けた調整を進めるべく、停戦期間の2週間延長を検討しているとされ、交渉継続に向けた期待をつないでいる様子がうかがえる。とはいえ、中東情勢は引き続きトランプ氏の一挙一動に翻弄されている。

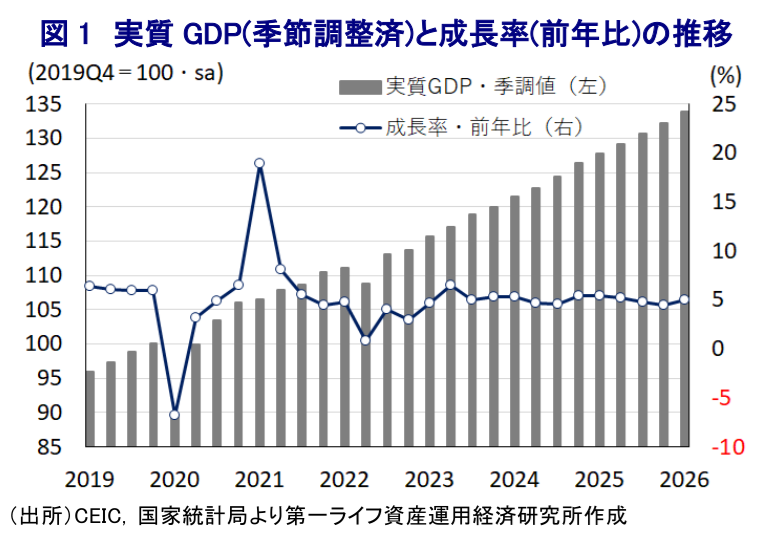

3月に開催された全人代(第14期全国人民代表大会第4回全体会議)では、2026年の経済成長率目標を「4.5~5.0%」に引き下げたものの、その実現に向けては国内外で様々なハードルがある。なお、2月までの経済統計では、輸出の大幅拡大が続くとともに、内需も底打ちしているうえ、供給拡大の動きも続いていることが確認された(注1)。しかし、その後の中東情勢の緊迫による原油高は、エネルギー資源を海外からの輸入に依存する中国経済に影響を与えることが懸念される。事実、足元の企業部門は物価上昇に直面している一方、家計消費の弱さを理由に消費財への価格転嫁が進まず、家計部門はディスインフレ基調が続くなど対照的な動きをみせる(注2)。こうしたなか、1-3月の実質GDP成長率は前年同期比+5.0%と前期(同+4.5%)から加速して3四半期ぶりに5%を上回る伸びとなった。前期比年率ベースの成長率も+5.3%と前期(同+4.9%)から加速して5四半期ぶりの高い伸びとなっており、国家統計局も2026年の中国経済は「良好なスタートを切った」と評価している。

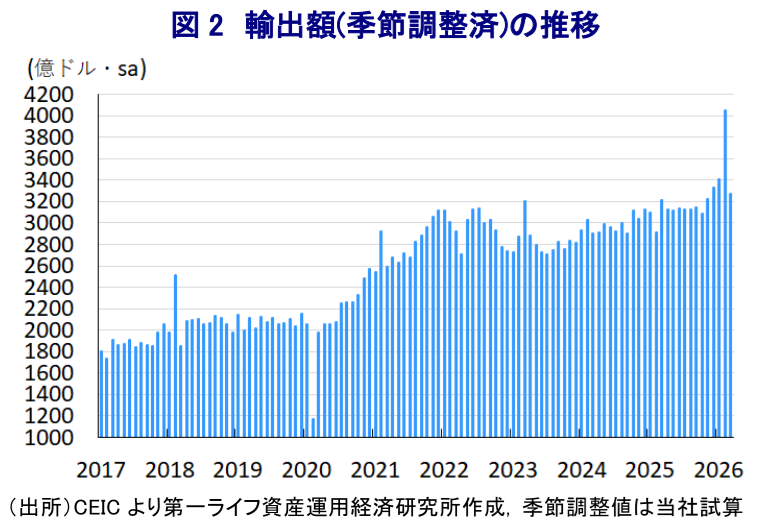

3月単月の統計をみると、輸出額は前年同月比+2.5%と1-2月(同+21.8%)から伸びは鈍化している。なお、2026年は春節(旧正月)の時期が前年に比べて大幅に後ずれするとともに、連休日数も多かったことに留意する必要がある。こうした事情も影響して、当研究所が試算した単月ベースの前月比も5ヶ月ぶりの減少に転じるなど底入れの動きに一服感が出ているものの、中期的な基調は拡大傾向で推移するなど底堅い動きが続いている。中東情勢の緊迫化を受けて、中東向け輸出に悪影響が出ている可能性は高いものの、ウクライナ戦争以降に関係深化が続くロシア向け(前年比+20.6%)は高い伸びが続いている。世界的なAI(人工知能)に関連する半導体関連需要の旺盛さなども追い風に、台湾向け(前年比+35.2%)や韓国向け(同+19.6%)も高い伸びをみせており、ハイテク関連の輸出を押し上げているとみられる。米国との関係悪化の背後で輸出を拡大させてきたインド向け(前年比+12.7%)のほか、EU向け(同+8.6%)、ASEAN向け(同+6.9%)、アフリカ向け(同+3.1%)はいずれも伸びが鈍化したものの、依然として前年を上回る伸びが続いている。なお、米国との関係改善期待に加え、米連邦最高裁による違憲判決を受けたトランプ関税の「衣替え」により税率は事実上引き下げられたものの、米国向け(前年比▲26.5%)は大幅マイナスとなるなど、本格回復は道半ばと捉えられる。財別では、ハイテク関連(前年比+31.4%)のほか、電気機械関連(同+11.2%)で旺盛な動きが続くなど、中国製品に対する需要の高さがうかがえる。

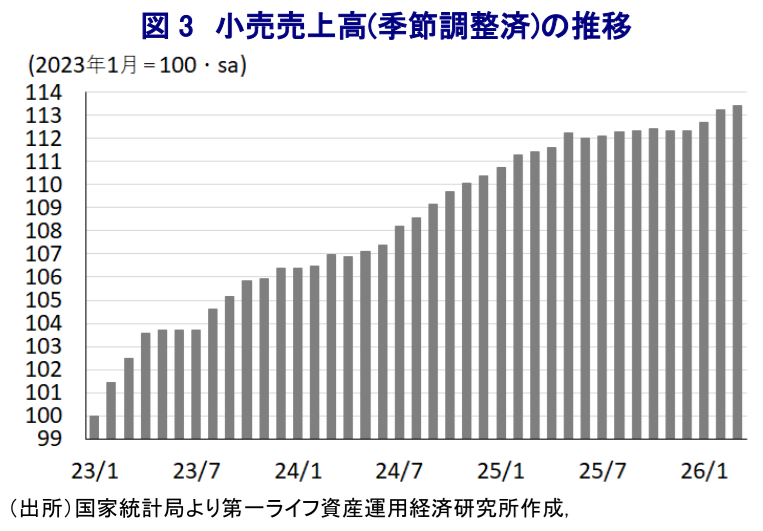

全人代では、2026年から始まる第15ヵ年計画の重大戦略課題のひとつに内需拡大を掲げる方針が示された。そのうえで、国内大循環(内需主導による経済循環)の実現に向けた消費喚起に加え、高質量発展の強化を目指して双循環(内需主導型の成長、自給自足の強化、世界における中国依存度の向上)を円滑化するとした。さらに、2026年の経済政策についても、内需拡大や供給力の最適化、新質生産力(新たな質の生産力)の育成を推進する考えを示した。また、より積極的な財政政策と適度に緩和的な金融政策を継続するとしたものの、足元の企業マインドは幅広い分野で雇用調整を示唆する動きが確認されるなど、内需の足かせとなることが懸念される状況にある。3月の小売売上高は前年同月比+1.7%と1-2月(同+2.8%)から伸びが鈍化した。前月比も+0.14%と拡大基調は続いているものの、前月(同+0.49%)からペースは鈍化しており、個人消費は力強さを欠いている。なお、1-2月の統計公表に際しては、2025年の季節調整値が遡って上方修正されて「拡大の動きが続いていた」とされたものの、今回の公表に際して軒並み下方修正された結果、実態は「ほぼ横這いであった」と判断せざるを得ない状況にある。景況感の動きなどを勘案すれば、新たな数値の方が実感に近いと捉えられ、正しい景気認識につながることが期待される。しかし、経済指標が公表されるたびに修正が行われることは、適時適切な政策運営の阻害要因となる可能性に注意が必要である。

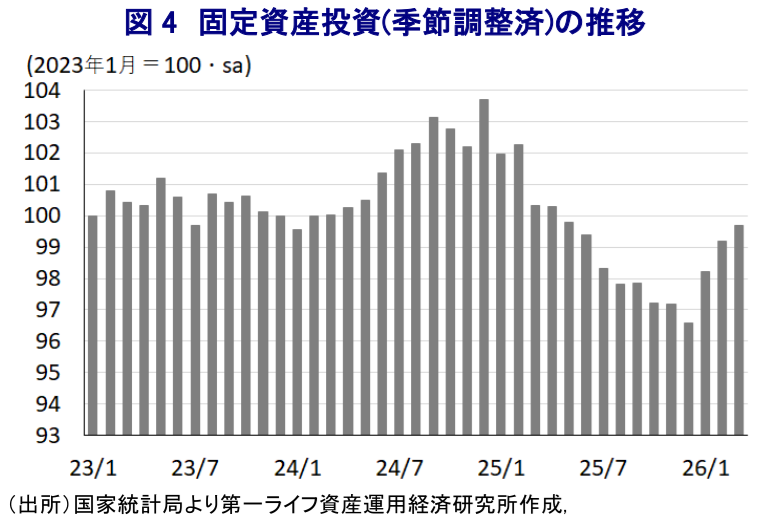

ここ数年の中国景気の足を引っ張る不動産不況については、3月の主要70都市の新築住宅価格も前年同月比▲3.4%とマイナスが続くなど依然先のみえない状況にある。全人代においては、不動産市場の安定を目的に、在庫の買い取りによる安価な保証性住宅の供給拡大のほか、積立金制度の改革深化、引き渡し保障に向けたホワイトリスト制度拡充による債務不履行リスクの低減を目指す方針が示された。しかし、全人代で示された方針は過去に幾度も実施された施策とほぼ同じであり、住宅需要のボリュームゾーンである若年層の雇用不安が残るなかで状況が大きく改善するかは見通せない。こうしたなか、3月の固定資産投資は年初来前年比+1.7%と2月(同+1.8%)からわずかに伸びが鈍化しており、持ち直しの動きに一服感が出ている。当研究所が試算した単月ベースの前年同月比の伸びも、3月は+1.6%と1-2月(同+1.8%)から鈍化した。前月比は+0.52%と前月(同+0.99%)からペースは鈍化したものの、3ヶ月連続で拡大するなど、投資活動を巡る動きは変化している。ただし、実施主体別では国有企業(年初来前年比+7.1%)が拡大する一方、民間投資(同▲2.2%)はマイナスで推移するなど対照的な動きが続く。対象別でも、習近平指導部が推進する新質生産力を追い風に設備投資関連(同+13.9%)は高い伸びをみせる一方、建設関連(同▲0.4%)は力強さを欠くなど、政策の有無が投資活動を左右する。3月の不動産投資も年初来前年比▲11.2%と2月(同▲11.1%)からわずかにマイナス幅が拡大しており、前年同月比の伸びも▲11.3%とマイナス幅が拡大したと試算される。不動産市況は一部の大都市で改善の兆しがみられるものの、大半の都市で下落が続くなど見通しは立たない状況が続いている。

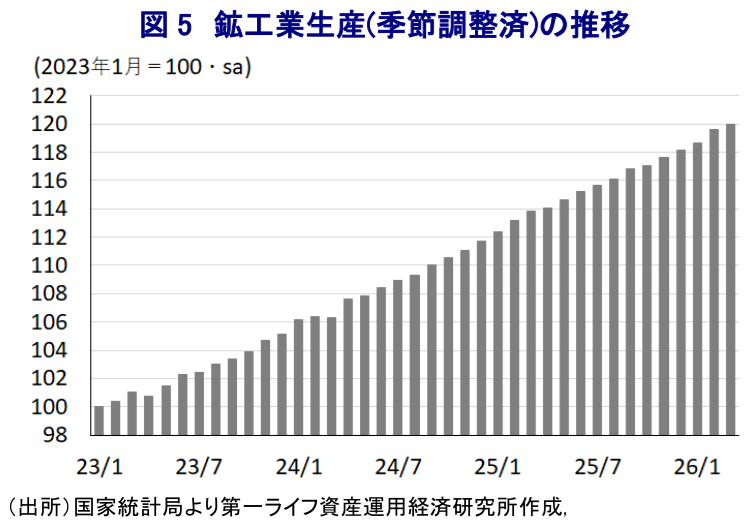

ここ数年の中国経済は供給サイドをけん引役にした拡大の動きが続いてきたものの、3月の鉱工業生産は前年同月比+5.7%と1-2月(同+6.3%)から伸びは鈍化した。とはいえ、鉱工業生産は小売売上高や固定資産投資を上回る伸びで推移しており、供給サイドがけん引役である状況は変わっていない。前月比も+0.28%と2年近く拡大が続いているものの、前月(同+0.83%)からペースは鈍化しており、その勢いに陰りが出る兆しがうかがえる。分野別の動きをみると、製造業(前年比+6.0%)は堅調に推移しており、なかでもハイテク製造業(同+11.7%)で高い伸びが続くなど生産をけん引するほか、中東情勢の緊迫を受けたエネルギー需要の高まりを反映して鉱業(同+5.7%)も生産活動を下支えしている。財別では、習近平指導部が推進する新質生産力のほか、サプライチェーンの自立自強への取り組みを反映して集積回路(前年比+20.6%)、産業用ロボット(同+24.4%)の生産は高い伸びが続いている。一方、中国国内における需要喚起策の効果が一巡したほか、世界的な中国製品に対する警戒感の高まりも反映して自動車(前年比▲16.8%)、マイコン(同▲8.4%)、携帯電話(同▲8.0%)の生産は軒並み低迷したほか、太陽光電池(同▲20.6%)も大きく下振れした。また、不動産市場の不透明感が続くなかで粗鋼(前年比▲6.3%)、銑鉄(同▲3.3%)、鋼材(同▲2.3%)のほか、板ガラス(同▲6.6%)、セメント(同▲21.0%)の生産も軒並み前年を下回っており、中国国内における過剰生産能力の縮小に向けた取り組みも生産の足かせとなっている。なお、中東情勢の緊迫を受けた原油高を受けて、前述のように企業部門は物価上昇に直面する一方、消費財への価格転嫁が難しい状況が続いており、業績の圧迫要因となる可能性に注意が必要である。

前述のように、中国当局は2026年の経済成長率目標を+4.5~5.0%とするなか、1-3月はこの上限をクリアするなど良好なスタートを切ったと捉えられる。こうした状況について、国家統計局は「苦労して勝ち取ったもの」と評価するとともに、先行きについて「原油高が中国経済に与える影響は比較的小さい」との見方を示している。しかし、中国では原油や石油製品、天然ガスなどエネルギー資源の収支(輸出入の差し引き)はGDP比▲1.9%程度の赤字と試算される。よって、原油高はマクロ面で景気の足を引っ張ることは避けられない。さらに、中国の湾岸産油国向け輸出額はGDP比0.8%程度と試算されるため、中東情勢の長期化により輸出に下押し圧力がかかることの影響も避けられない。金融市場では、人民元相場は緩やかに上昇する動きが続いているうえ、主要輸出相手国通貨を加味した通貨バスケット(CFETS人民元指数)は上昇ペースを強めるなど実質的な人民元高の動きがみられる。人民元高は輸入物価の抑制を促す一方、輸出競争力の低下を招いて外需の足かせとなることが懸念され、先行きの中国経済にとって不透明要因となる可能性がある。ここ数年の中国景気は様々な面で「K字型」の様相を呈しているが、先行きはその傾向が一段と強まる可能性がある。

注1 3月16日付レポート「中国経済、2026年の出だしは良好も、先行きに不透明要因山積」

注2 4月10日付レポート「中国、企業はインフレに直面も、家計はデフレ圧力を脱せず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

関連テーマのレポート

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹