- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2025年実質消費の要因分解

- Economic Trends

-

2026.04.20

日本経済

経済効果

経済理論

資産形成・資産運用

計量分析

高市政権

2025年実質消費の要因分解

~令和7年度経済財政白書の消費関数を基に~

永濱 利廣

- 要旨

-

-

2025年の日本の帰属家賃を除く実質家計消費は、前年のマイナス成長からプラスに転じ、前年比+1.7%となった 。本レポートは、内閣府の消費関数を基に、この消費増加の背景にある要因を分析する。

-

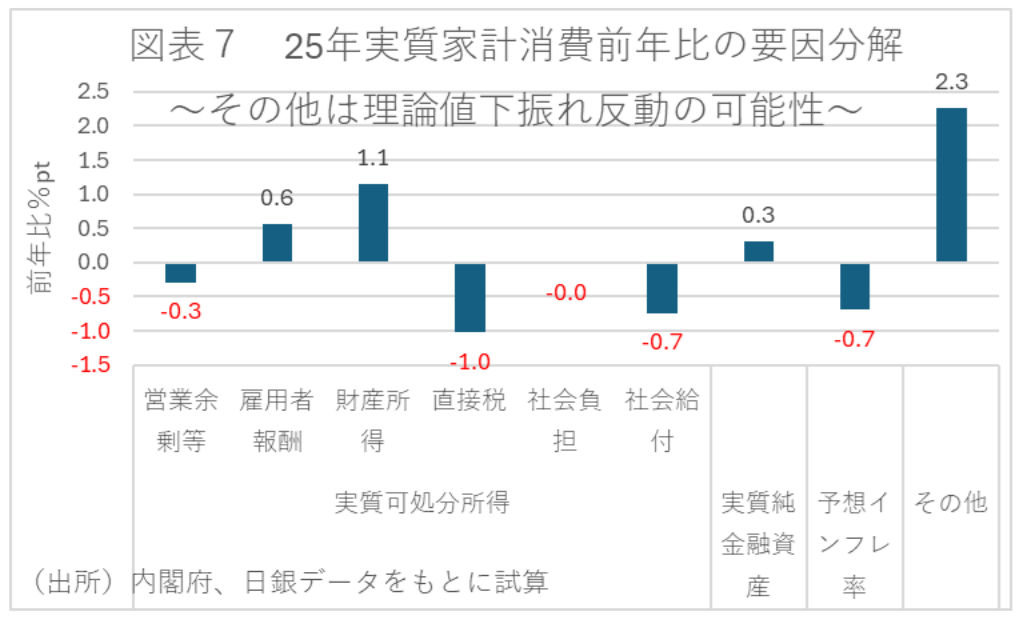

実質可処分所得の影響(▲0.4ptの押し下げ要因)の内訳をみると、賃上げや雇用者数の増加による「雇用者報酬(+0.6pt)」、および預金金利上昇や配当増による「財産所得(+1.1pt)」はプラスに寄与していることがわかる。しかし、物価上昇に伴う「直接税(▲1.0pt)」や「社会給付・負担(▲0.7pt)」などの減少がそれらを上回り、可処分所得全体としては消費を抑制する要因となっていることがわかる。

-

一方、物価上昇により「現預金」は実質的に目減りしたが、株式や投資信託等のリスク性資産におけるキャピタルゲインが寄与し、実質金融純資産は増加傾向を維持したことで、実質金融純資産が+0.3ptの押し上げ要因となる。こうした資産効果がマクロ的な消費の下支えとなっている。

-

内閣府のVAR分析に基づけば、食料品など身近な品目の物価上昇が継続したことで家計の「予想物価上昇率」が高まり、これが消費者マインドを悪化させ、2025年の実質家計消費を▲0.7pt抑制する要因として働いていると試算される。

-

上記の経済的要因以外に、「その他」の要因が+2.3ptと大きくプラスに寄与することになる。これは、2024年の個人消費が理論値から大幅に下振れ(▲2.2pt)していたことに対する反動が主な理由と考えられる。結果として、2025年の消費は税・社会給付やマインド面での下押し圧力を受けつつも、雇用者報酬環境の改善や財産所得の増加、そして前年の反動によって、実質的な力強さを取り戻す動きになったと見て取れる。

-

- 目次

1.25年の実質家計消費は前年から増加に転じる

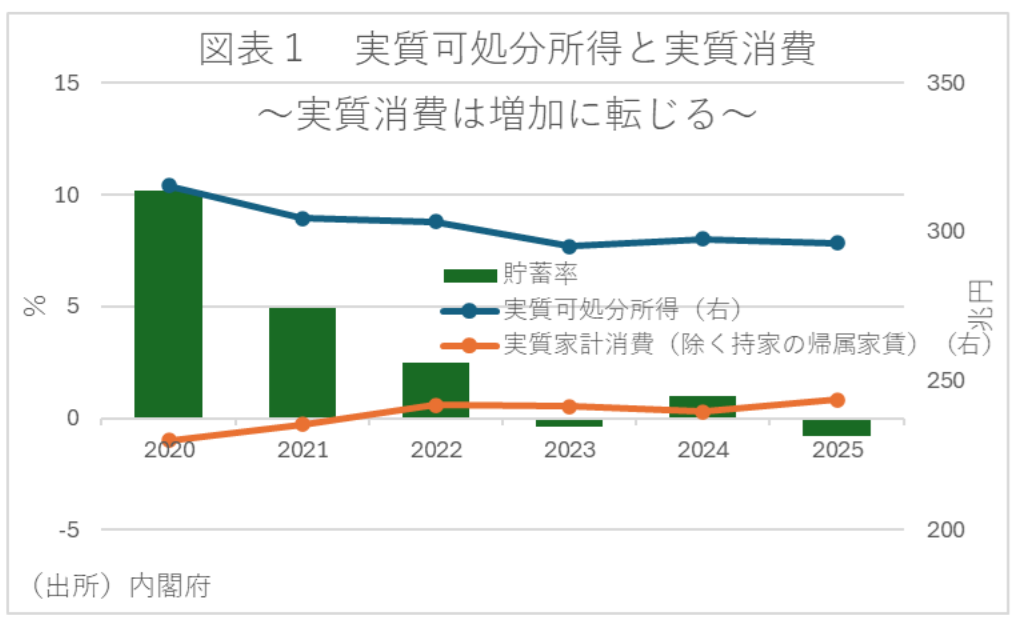

家計部門の支出のうちGDPの過半を占める個人消費について、GDP統計により帰属家賃を除く実質値の動向をみると、2025年の実質家計消費は前年比+1.7%と前年の同▲0.8%からプラスに転じた一方、マクロ的な家計貯蓄率はマイナスに転じている(図表1)。

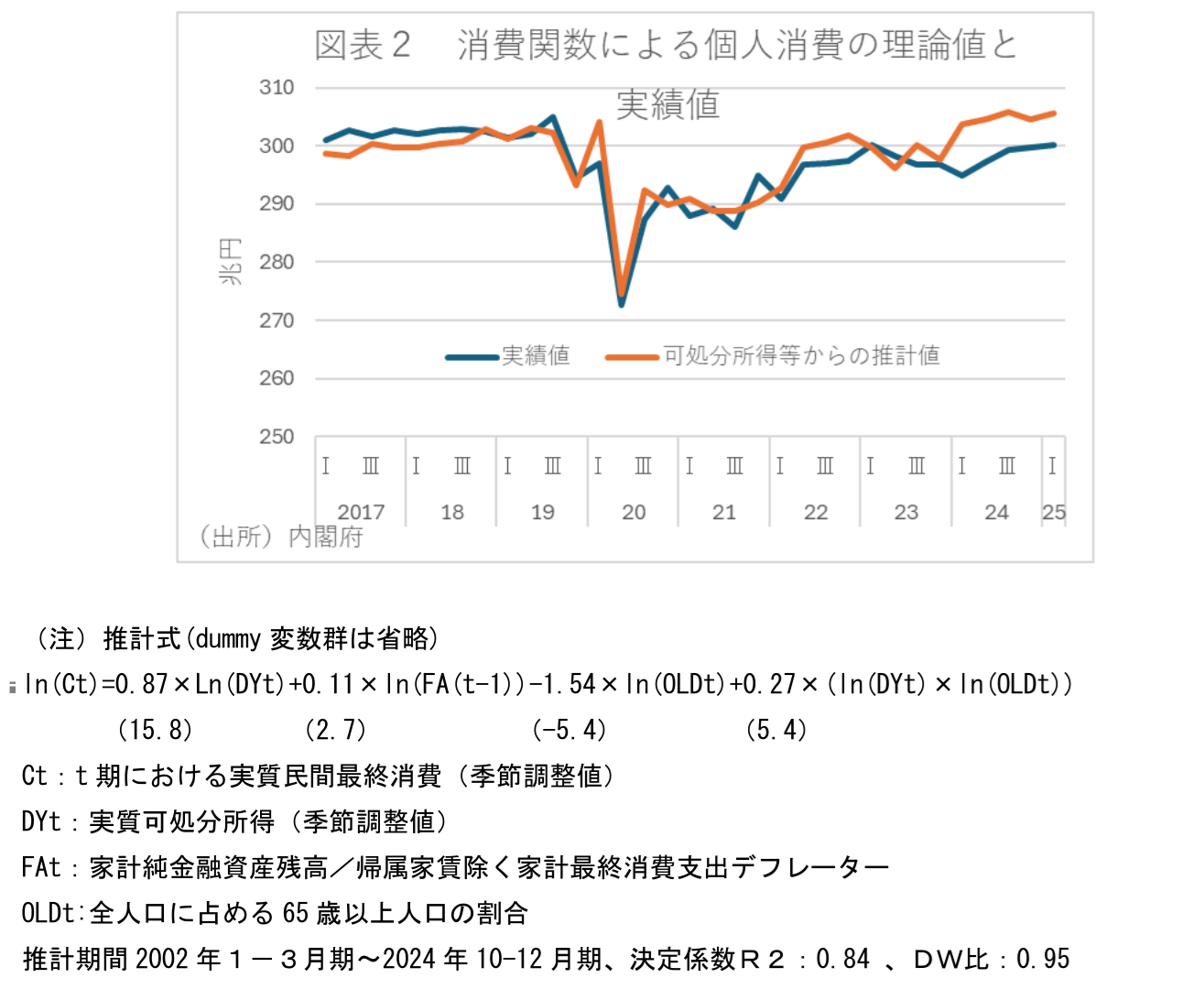

ここで、実質個人消費については、内閣府は令和7年度年次経済財政報告の中で、実質家計可処分所得や実質家計金融純資産、高齢化要因等により説明する回帰式を推計し、理論値と実績値の関係をみている(図表2)。これによると、2024 年の個人消費は、実質可処分所得等の要素により説明される理論値に比べると▲2.2%下振れして推移していることが分かる。

そこで以下では、こうした個人消費の決定要因について、可処分所得や金融資産残高のほか、消費者マインドの動向が2025年の実質個人消費にどの程度影響したかについて確認していく。

2.実質可処分所得は▲0.4ptの押し下げ寄与

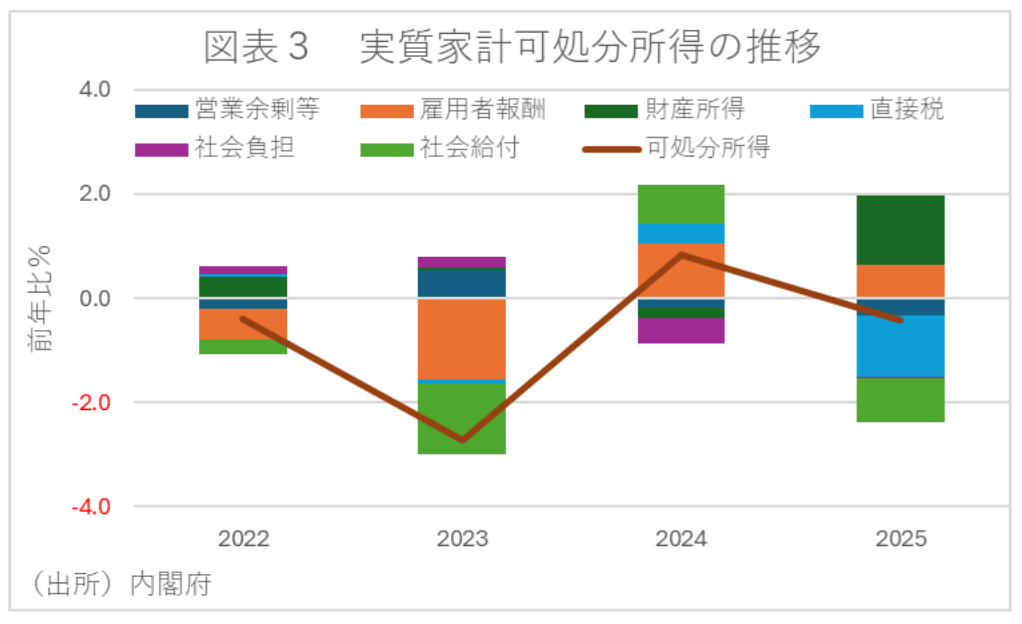

まず、実質可処分所得について、構成要素別の寄与をみると、近年の力強い賃上げや堅調なボーナス、雇用者数の増加傾向を反映して、雇用者報酬が押上げに大きく寄与しているほか、政策金利の引上げによる預金金利の上昇や堅調な企業収益を反映した配当の増加もあって、2025年は財産所得も可処分所得の押上げに寄与していることが確認される(図表3)。一方、物価の伸びを反映して、社会給付や所得税等の直接税が可処分所得の押下げ要因となっている。こうした中、家計可処分所得は、家計最終消費支出デフレーターで除した実質値でみると、2025年は前年比で停滞しており、個人消費の抑制要因になってきたと言える。

そこで、先の消費関数の係数を基に、25年の実質可処分所得が同時期の実質個人消費に及ぼした影響を試算すれば、実質雇用者報酬と実質財産所得がそれぞれ+0.6pt、+1.1pt寄与したものの、実質直接税、実質社会給付・負担、営業余剰がそれぞれ▲1.0pt、▲0.7pt、▲0.3pt押し下げ寄与となることで、可処分所得は▲0.4ptの押し下げ寄与になったと試算される。

3.実質金融純資産残高は+0.3ptの押し上げ要因

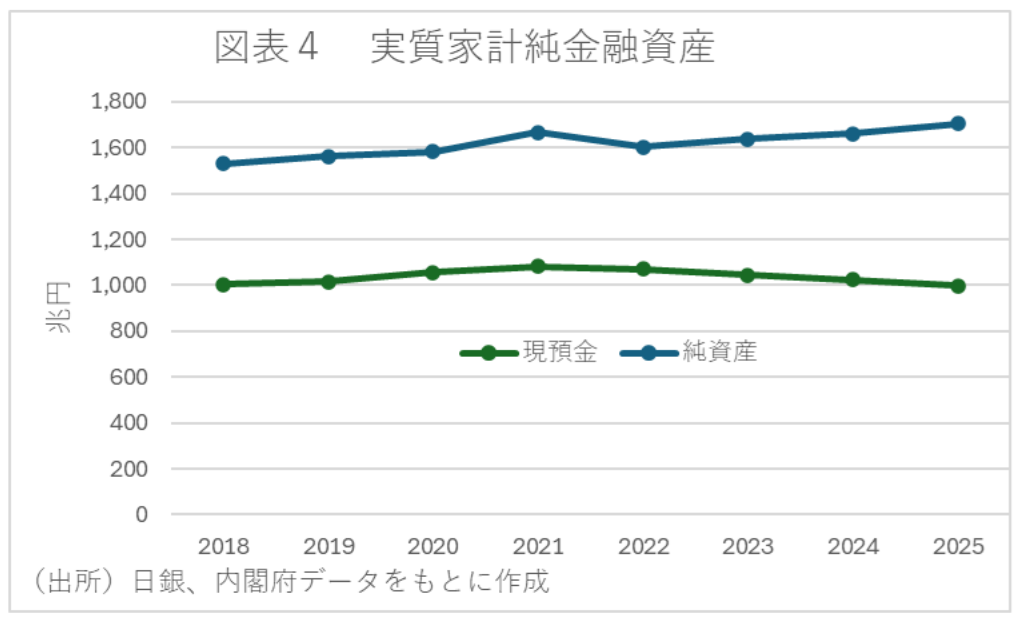

次に、金融資産の動向について確認する。金融純資産残高について、家計最終消費支出デフレーターにより実質化すると、2023年以降は物価上昇局面の中でも増勢が続いてきたことが分かる(図表4)。

ここで、現預金資産のみについて取り出してみると、実質値では、物価上昇局面の中で、2022年に減少傾向に転じ、2025年末時点では、コロナ禍前の2018年末の水準に近づいている。現預金については、物価上昇による目減りの影響を受けやすいのに対し、株式や投資信託等のリスク性資産は、物価上昇に対する耐性が相対的に強いことが反映されており、「貯蓄から投資へ」の促進が引き続き重要と言える。こうした金融資産への投資の増加やキャピタルゲインを背景に、実質金融純資産は増加傾向にあり、資産効果を通じて、マクロとしての個人消費の下支えに寄与していると言える。

そこで、先の消費関数の係数を基に、25年の実質純金融資産が同時期の実質個人消費に及ぼした影響を試算すれば、+0.3ptの押し上げ寄与になったと試算される。

4.食料品等の物価上昇の継続が、消費者マインドを通じて、個人消費を下押し

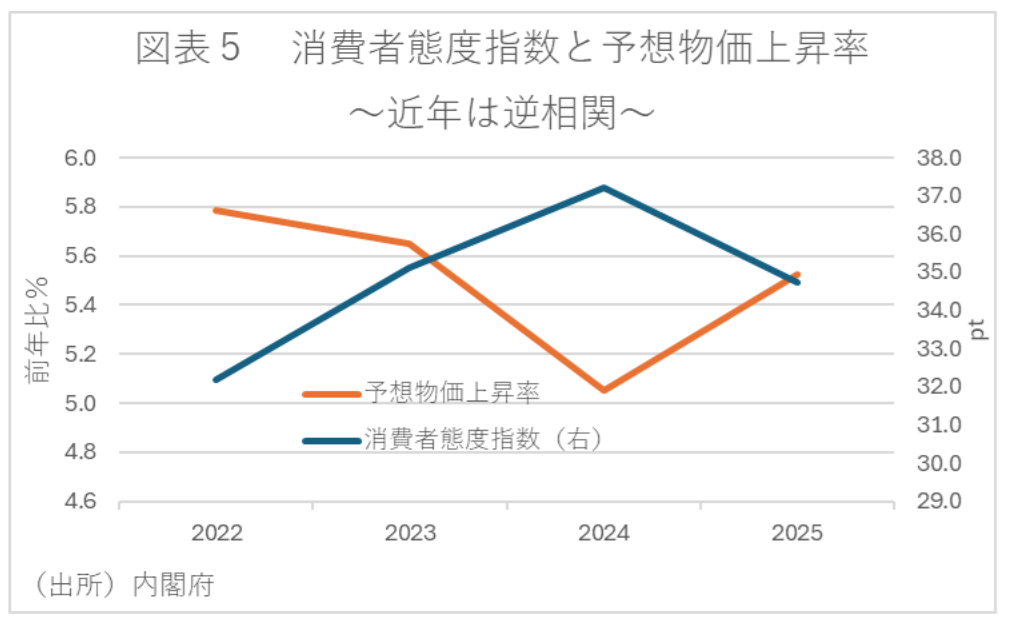

こうした可処分所得や金融純資産の動きに加えて、個人消費の動向に影響を及ぼしていると考えられる要因の一つが消費者マインドである。消費者マインドを示す指標である内閣府「消費動向調査」における消費者態度指数をみると、図表5のとおり、新型コロナウイルスからのリオープンなどもあって、2024年まで上昇傾向が続いていたが、2025年は低下に転じた。

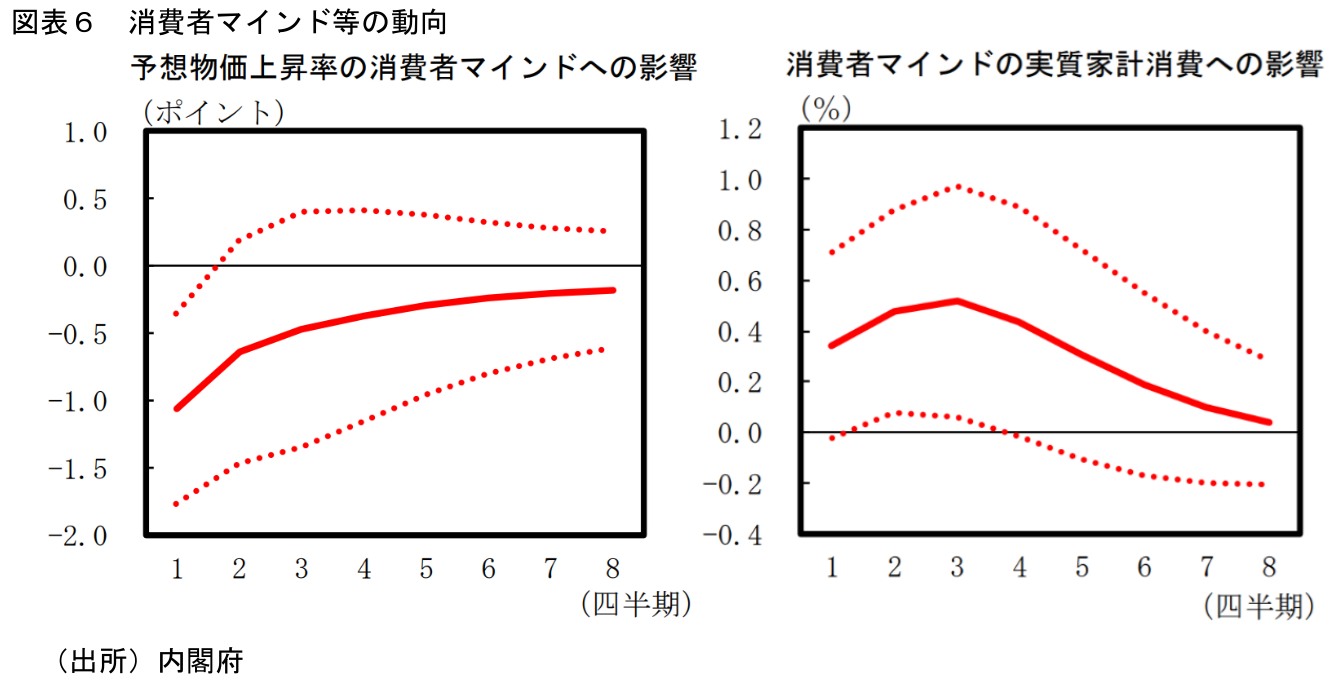

2025年に消費者マインドが低下した背景としては、主に、2024年秋頃以降、食料品など身近な品目の価格上昇が続く中で、家計の予想物価上昇率が高まったことがある。実際、内閣府が試算したVARモデルにより予想物価上昇率の消費者マインドへの影響(インパルス応答関数)をみると、予想物価上昇率の上昇は短期的に1四半期後の消費者マインドを▲1.0pt程度押し下げることが確認されており、予想物価上昇率の高まりが続いたことが、消費者マインドを継続的に押し下げてきたことが分かる(図表6)。そして、こうした消費者マインドの低下は、翻って個人消費を抑制する要因となる。実際、消費者マインドから個人消費への影響を内閣府が試算したインパルス応答関数からみると、消費者マインドの低下は、先行き1年近くにわたって平均0.4pt程度、個人消費を押し下げるということが確認される(図表6)。

そこで、これらの結果を基に、25年の予想物価上昇率の上昇が消費マインドを通じて同時期の実質個人消費に及ぼした影響を試算すれば、年平均で▲0.7pt程度押し下げ寄与になったと試算される。

5.まとめ

以上のように、2025年は雇用・所得環境の改善や、株式等のキャピタルゲインも相まった金融純資産の増加は、個人消費を支える要因として作用したものの、所得税の増加や実質的な社会給付の減少、さらには身近な品目の物価上昇の継続が予想物価上昇率を通じて消費者マインドを下押ししたものの、その他要因が+2.3pt押し上げたことで、実質家計消費が実質可処分所得の落ち込み等に比べて力強さを取り戻した様子がうかがえる(図表7)。

ただ、冒頭で指摘した通り、24年の個人消費が理論値から▲2.2pt下振れしていたことからすれば、その他要因はその反動の域を出ないものと考えられる。結果として、2025年の消費は税・社会給付やマインド面での下押し圧力を受けつつも、雇用者報酬の改善や財産所得の増加、そして前年の反動によって、実質的な力強さを取り戻す動きになったと見て取れる。

<参考資料> 令和7年度 年次経済財政報告(内閣府)

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析