- HOME

- レポート一覧

- ビジネス環境レポート

- 株主還元をどう捉えるか?

- Illuminating Tomorrow

-

2025.05.14

金融市場

SDGs・ESG

企業

株主還元をどう捉えるか?

~相反する考え方を踏まえた新しい視座に向けて~

河谷 善夫

- 要旨

-

- 近年、企業における株主配当が拡大し、自社株買いも大きく進展した結果、総株主還元額が大幅に伸びている。この株主還元の現状を各種データを参考に確認しつつ、そのあり方を考える。

- 財務省の法人企業統計によると、資本金10億円以上の大企業の配当額は2023年度で26兆円に達した。一方企業の国内での人件費や設備投資は減少傾向にあり、人件費や国内設備投資額に対する配当の割合が大きく上昇している。この状況に対しては、行き過ぎた株主至上主義の結果と主張する意見もある。一方で、日本企業は余剰の資本を持ち、資本効率を上げるには株主に資本を還元するべきとする見解もある。

- 上場企業の自社株買いは、足元増加しており、一方、IPOやPOは低調で、ネットの株式供給額はマイナスが続いている。これについて資本の流動性確保に基づく市場機能が正常に働いているという見解と、株式市場の本来の機能が喪失しているという見解に分かれる。

- 東証上場企業の配当性向は、30~50%の範囲で推移し、配当と自社株買いを合計した総株主還元の水準は50~70%の範囲である。この総株主還元率の水準は主要先進国と比較して米国が高く、日本は欧州と米国の中間的位置である。

- 企業の成長ステージによる株主還元について、日本では米国のような企業成長ステージによる還元率の違いはない。

- 生命保険協会のアンケート結果から、株主還元については企業と投資家で大きな認識ギャップがあることが確認できる。

- 経済産業省作成のガイダンスは、株主還元が企業の中長期的成長を阻害する恐れを指摘している。しかし適正な株主還元は株式市場を活性化させ、資本の流動性の確保に寄与する。適正な株主還元には投資家との対話も欠かせず、企業の持続的成長も必要だ。そのためには経営者の力強いリーダーシップとともに、企業・投資家、産学官が総力を結集して経済の好循環を築くという視座が必要だ。

- 目次

1. はじめに

足元、株主還元が拡大している。特に2024年度には、政策保有株式の解消の動きもあり、自社株買いが大きく進展した。配当額も近年大きく伸び、配当と自社株買いを合計した総株主還元額も大きく増加している。このような株主還元のあり方については見解が分かれているが、本レポートでは、現況をどのように捉えるべきなのか、諸データを示し、株主還元に対する考え方も紹介しながら、最後に私見を述べたい。

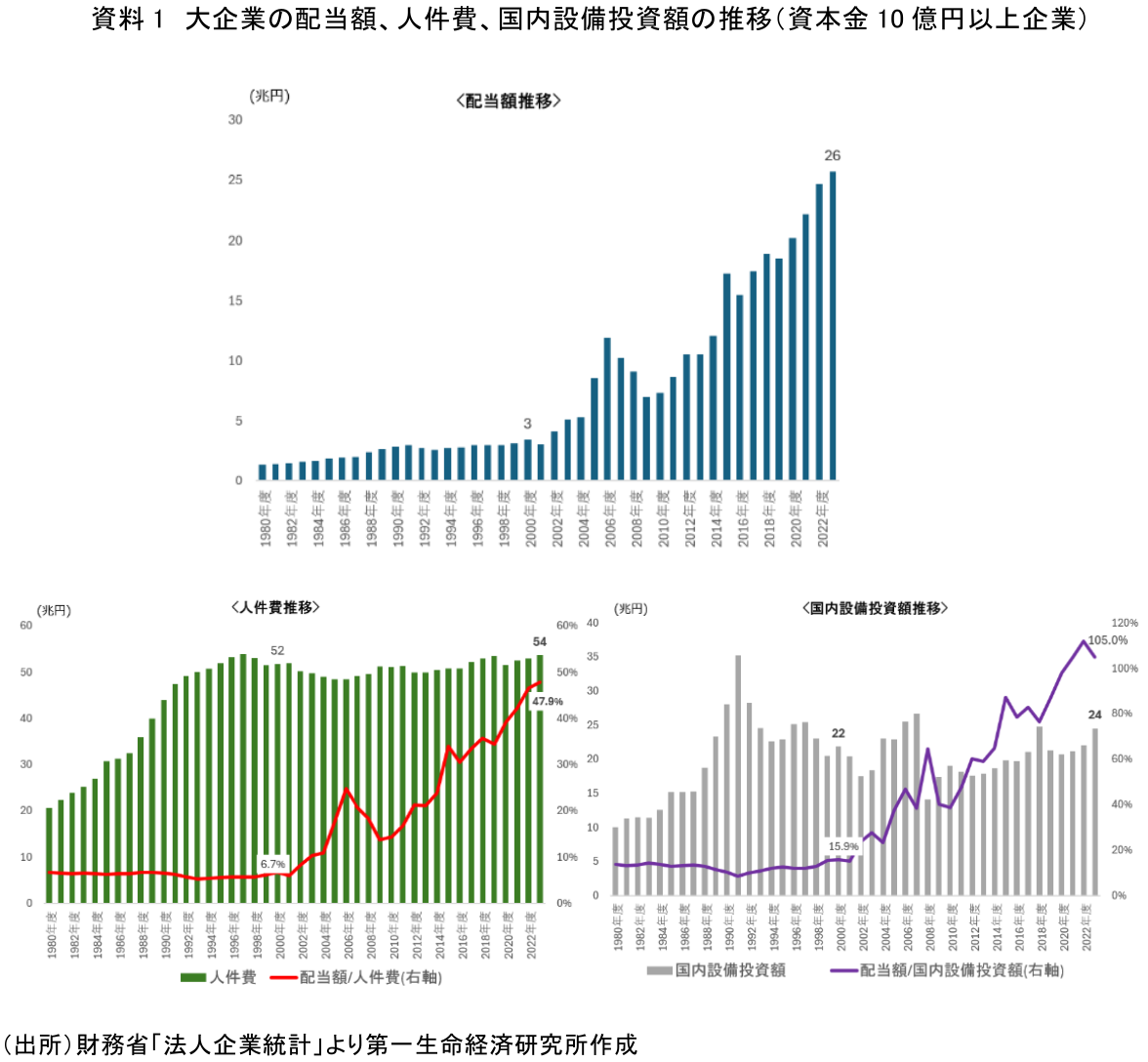

2. 増大する配当、伸び悩む人件費と国内設備投資額

財務省の法人企業統計によれば(資料1)、資本金10億円以上の大企業の配当額は2000年度以降大きく伸び、2023年度には26兆円に達した。一方、企業の国内投資は伸び悩んでいる。特に資本金10億円以上企業での人件費、国内設備投資額は1990年代以降伸び悩みが続いている。その結果、配当額の対人件費割合、対設備投資額割合は大きく上昇した。特に足元では国内設備投資額は配当額を下回っている(注1)。

資本金10億円以上の大企業の多くは上場企業と考えられ、上場企業が株主配当を増大させてきたことがうかがえる。このような状況を行き過ぎた株主至上主義の結果と捉え、企業の行動の修正が必要との見解がある。一方、元々日本の企業はコストの高い資本を持ち過ぎていたのであり、余剰の資本を株主に返し、資本効率を高めるのは企業として当然の行為という見解もある。

3. 自社株買いの推移

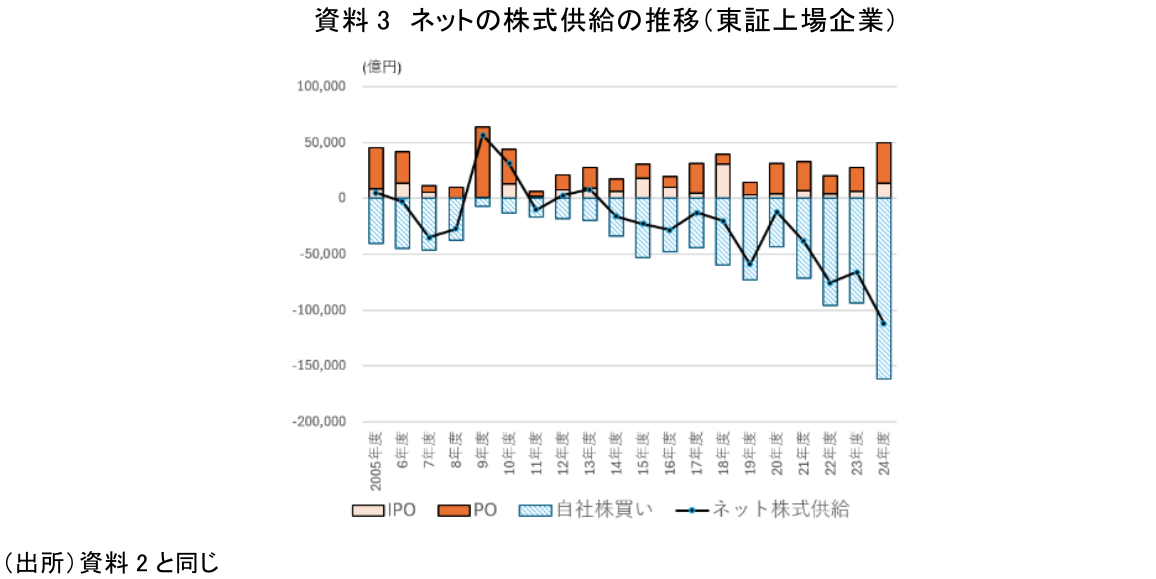

次に2000年代初めからの東証上場企業の自社株買いの状況を確認する(資料2)。

自社株買いはリーマンショック後に一時落ち込んだものの2015年頃から活性化した。コロナ期の若干の落ち込みはあったが拡大傾向は続き、2024年度には、政策保有株式解消の動きもあり、16兆円に達した。2025年度になっても自社株買いの動きは変わらず活発であり、2025年度もかなりの規模となることが予想される。

このような自社株買いの活性化が進む一方、株式市場でのIPOやPO(注2)による株式発行はさほど活性化しておらず、株式供給のネット額のマイナスが拡大している(資料3)。

株式市場は本来、企業が、市場に株式を供給することによって投資家から資金を調達する場であり、このように株式供給がマイナスとなるのは市場が本来の機能を喪失してしまっている状態とする見解がある。一方、調達した資本は企業で必要なくなれば投資家に戻すのは本来の姿であり、現状を資本の流動性確保の観点で市場機能が正常に働いていることの証左とする見解もある。

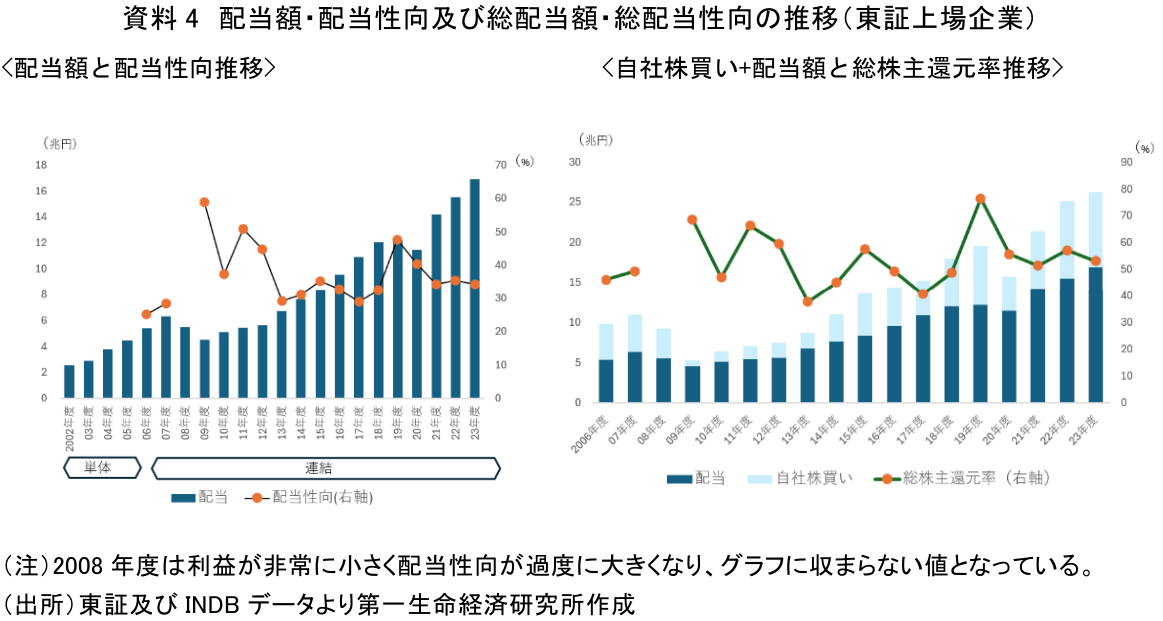

4. 我が国企業の配当性向・総配当性向と国際比較

2章で確認したように配当額は2000年度以降大きく伸びたが、東証上場企業での配当性向を確認する。東証上場企業の配当性向は、2008年度に利益が大きく下振れた結果過剰に大きくなったように、各年の利益水準によって一定の振れはあるものの、30~50%の範囲で推移している(資料4左)。配当と自社株買いの合計からなる総株主還元の水準は50~70%の範囲(資料4右)となっている。

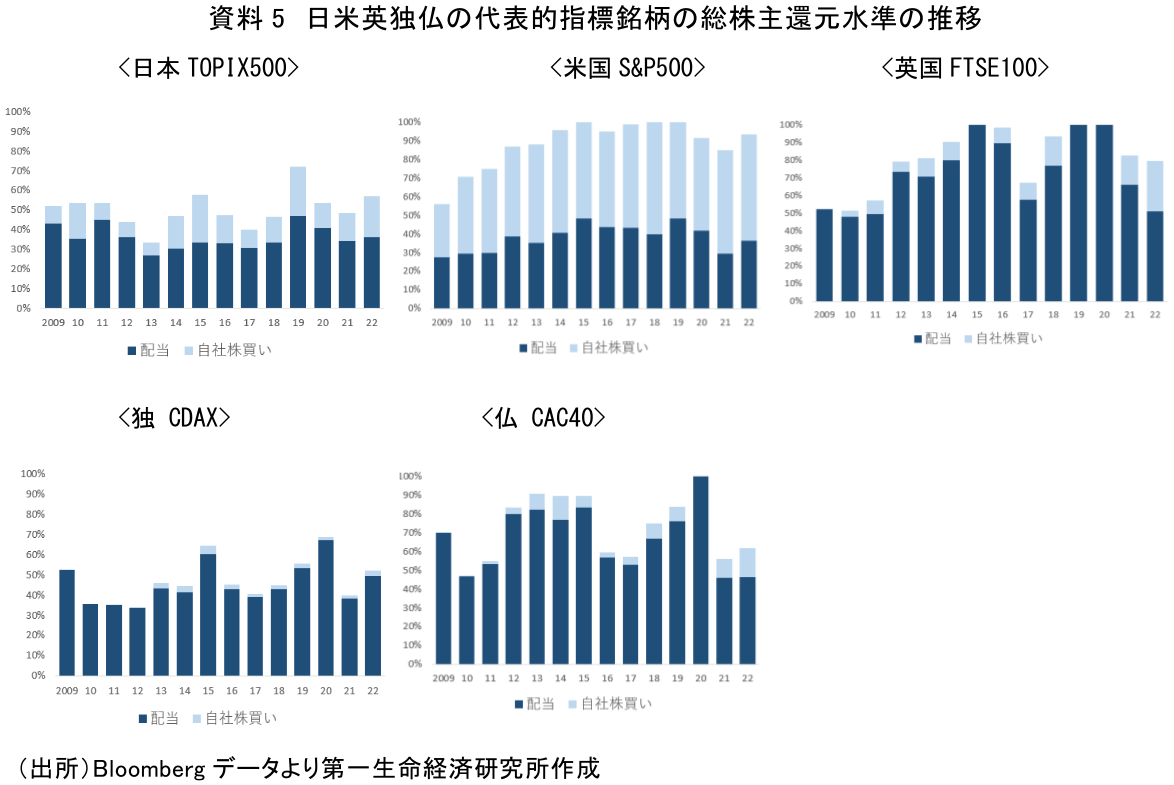

この総株主還元の水準の推移について日本、米国、英国、ドイツ、フランスといった主要先進国の代表的指標銘柄の推移を示したものが資料5である。ここからは、まず総株主還元水準としては米国企業が最も高く、自社株買いの割合が大きいことがわかる。英、独、仏の主要企業の株主還元は主として配当によってなされ、その水準は日本よりも高い。日本の株主還元は、配当が主ではあるが、自社株買いも相当割合あり、欧州と米国の中間的な姿といえる。そして、近年の自己株取得の活性化からは米国型の株主還元の姿に近づいているともいえる。

このような違いはあるが主要先進国と比して、総株主還元の割合が日本は高い状態ではないことが確認できる。

5. 成長ステージによる米国企業と日本企業の株主還元の違い

理論的に考えれば、成長ステージにある企業では投資を優先させ、企業価値、即ち時価総額を上げることで、株式のキャピタルゲインを増大させることが投資家の期待に沿うことになる。結果として株主還元は相対的に小さい状態となるはずである。一方、一定の成長を果たした企業では事業が成熟化し、株式のキャピタルゲインもさほど大きくならず、その分、株主還元は大きくすることが求められることになる。

このようなメカニズムが実際に日本の市場で働いているのか確認する。

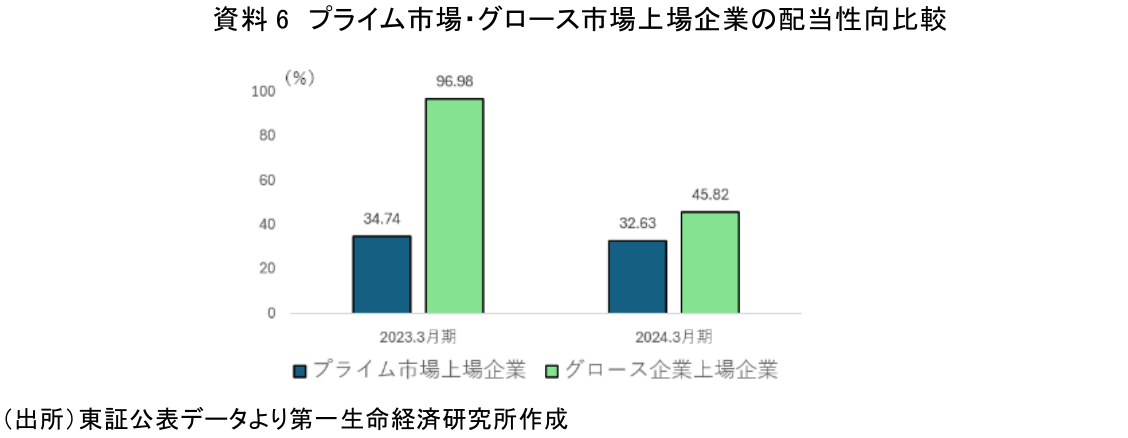

まず、資料6のとおり、成熟した大企業が多いプライム市場上場企業と成長性が高い企業が多いとされるグロース市場上場企業で比較すると、配当性向はむしろグロース市場上場企業の方が高い。これはグロース市場上場企業では利益が低い中、かなりの配当を出していることによる。

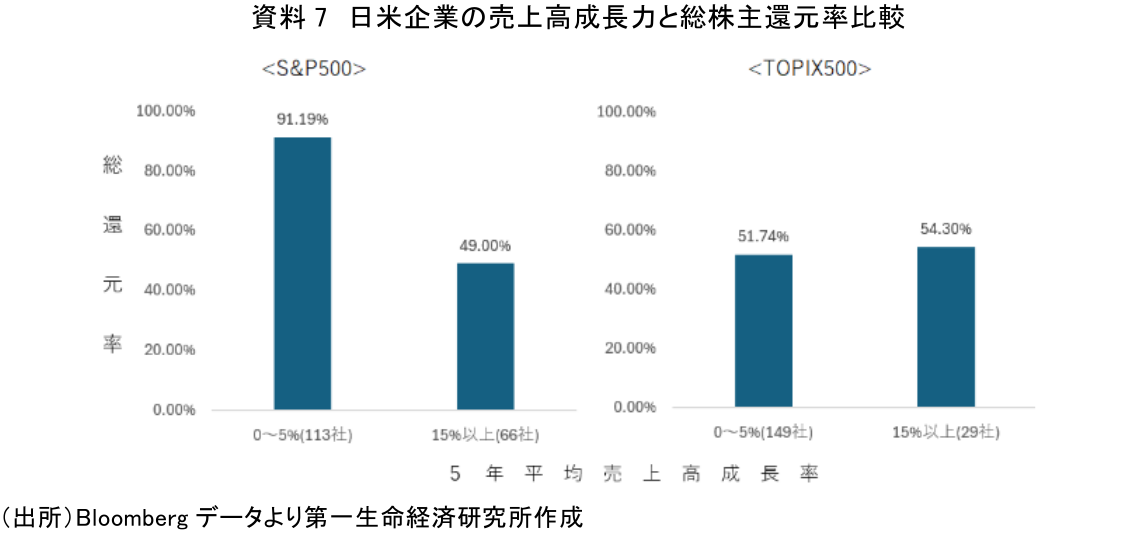

次にこれについて日米企業を比較するため、S&P500構成企業とTOPIX500構成企業の5年平均売上高成長率(CAGR)と5年平均の総株主還元率の状況を見たものが資料7である。

ここでは、売上高成長力については両指標構成企業とも年平均売上高成長率15%以上企業と0~5%企業を比較している(注3)。

米国S&P500構成企業では、年平均売上高成長力の低い集団の方が総株主還元率の平均値は高くなっており、この違いは統計的にも1%水準でも有意といえる(注4)。一方TOPIX500構成企業では、その違いはあまり認められず、統計的にも有意でない。

このようにみてくると、日本企業においては、米国市場で認められるような企業の成長ステージによる総株主還元率の違いは認められない。日本企業の株主還元の姿は米国型に近づいていると先述したが、そのあり方には違いも存在している。

6. 配当・株主還元に関する企業と投資家の認識ギャップ

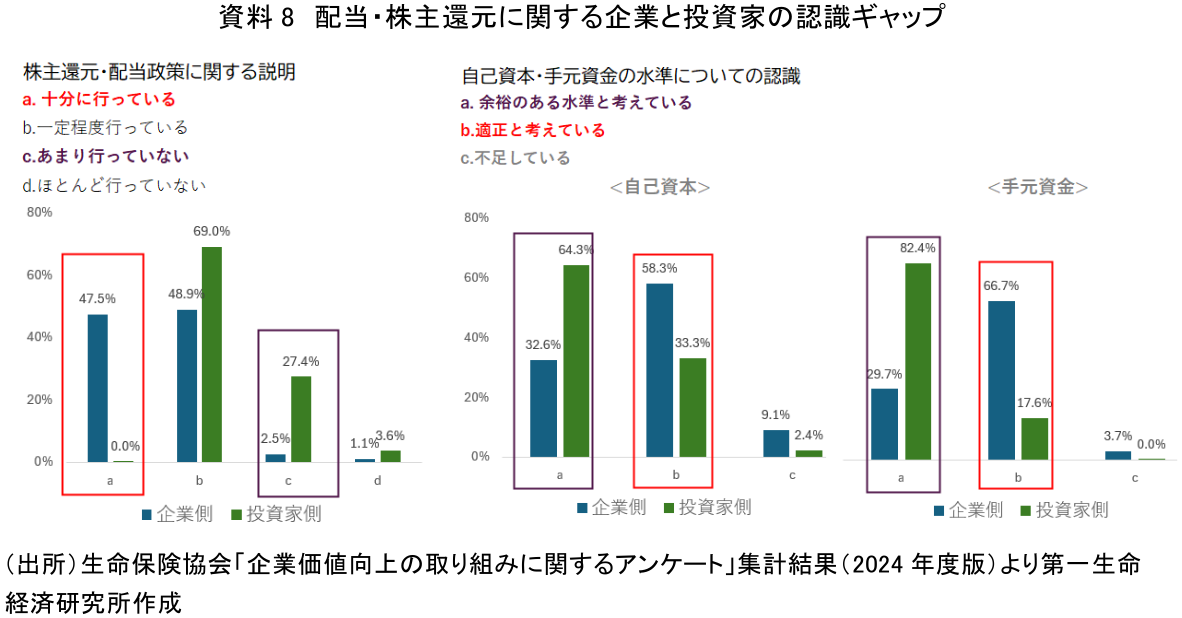

最後に、生命保険協会が行った「企業価値向上の取り組みに関するアンケート」集計結果(2024年度版)から、配当・株主還元についての企業と投資家の認識の違いについて確認する(資料8)。

資料8左図のとおり、おおよそ半数の企業は、株主還元・配当政策に関する説明を十分に行っていると認識しているのに対して、十分に説明を受けているとする投資家はほぼいない状況である。逆に投資家の3割程度はあまり説明を受けていないとしているのに対して、あまり行っていないと認識している企業はごくわずかである。配当・株主還元の説明についてこのようなギャップがあることは、企業と投資家の間の対話が、不足している、若しくは表面的なものに終わっていることを示しているといえよう。その結果と捉えられるものとして、資料8右図のように自己資本・手元資金の水準についての企業と投資家の認識ギャップが挙げられる。企業の自己資本、手元資金に余裕があると判断している投資家は多く、このような投資家は、企業は配当・株主還元を増やす余地が大きいと認識していると考えられる。一方多くの企業は、そのような余裕はさほどないという認識であることがうかがえる。

7. 最後に~株主還元をどのように捉えるべきか

ここまで、株主還元にかかる様々な状況を確認しつつ、株主還元に関する相反する考え方も併せて紹介してきた。こうした考え方を整理すると資料9のとおりとなる。最後に、この二つの相反する考え方に基づいて、株主還元についての私見を述べる。

(1)我が国の株主還元のありかたの問題

株主還元に関しては、最近経済産業省から公表された「『稼ぐ力』の強化に向けたコーポレートガバナンスガイダンス」でも「自社の価値創造ストーリーに沿わない株主還元は、中長期かつ持続的な収益性・資本効率の向上を阻害する可能性がある」との文言が付された(注5)。足下での企業の株主還元が、自社の持続的成長より株主からの短期的要求或いは評価を過度に意識し行われる傾向があることへの警鐘とも捉えられる。また、日本の株主還元は米国のように企業の成長ステージに応じてその水準を変えるというメリハリの付いたものにもなっていない。我が国の株主還元のあり方に全く問題がないわけでもないことは事実だろう。

(2)株主還元の意義と現状

しかし、株主還元は決して否定されるべきものではなく、適正な株主還元は株式市場を活性化させ、資本の流動性の確保に寄与するものだと考えられる。そして日本の株主還元の水準は欧米各国と比べても決して高いものでもない。現状の株主還元に対して否定的な見解は、企業が中長期的成長を顧みず、短期的に資本効率を上げ、ROEを向上させようとしていると捉えているものだろう。確かに、失われた30年間の中で、我が国企業は、国内投資、人的投資を抑え、コストカットに重点が置かれたことは否定できない。現状そのような経営者のマインドが払しょくされている状況でもない。加えて日本企業の期待成長率も低い。

(3)適切な株主還元への前提

適切な株主への還元に向けては、大胆な規制緩和、企業の投資を後押しする税制改革、内外の投資を呼び込む魅力的な市場整備、社会保障制度の改革による将来不安の解消など、国内市場の成長力を上げるため国内の産学官の総力を結集し、国内市場の成長に向けた取り組みが前提になると考える。

株主還元に否定的な論者が疑問を呈するROEを偏重する経営も、本来は分母の削減よりも、分子である利益の拡大に注力されるべきである。成熟した企業でも事業ポートの見直しを図りながら、持続的成長に取り組むことは必要不可欠である。その際、必要であれば株主還元より、投資に多くを振り向けることも必要となる局面もありうる。ここで前提になるのは、自企業の行うべきこと、そして株主還元のあり方についての認識を企業と投資家の間の対話により合わせていくことである。しかし現状、そのような対話が不足していることは生保協会のアンケート調査からもうかがえる。

(4)適切な株主還元に求められること

成長に向け強いリーダーシップを持つ経営者が、適切なガバナンスの下で経営を行い、企業と投資家が建設的な対話を重ねた上で、互いに合理的な水準と認識できる株主還元を行っていくことは、リスク性マネーの市場への流入を拡大させ、企業は必要な資本を市場で調達することが可能となり、我が国の経済が持続的成長を果たす上で必要不可欠である。また、投資家としても短期的なリターンを求めるだけではなく、企業の中長期的成長を待つというスタンスも必要だ。当然、投資家にも企業の事業・環境に関する深い理解が求められる。

(5)株主還元を考える上で必要な視座

こうして考えると、株主還元のあり方の問題は、企業・投資家がどうあるべきか、そして企業の持続的成長を実現させ、市場機能の活性化を実現することにより、経済の好循環を実現し、失われた30年間からどう脱却するのかという我が国の大課題に繋がっているテーマであるという視座が必要なのだろう。

【注釈】

-

これは資本金10億以上の大企業は国内投資より、海外投資を積極化してきた結果ともいえる(河谷、2024)。

-

IPOは、Initial Public Offeringの略。新規に企業が株式市場に上場することを指す。POは、Public Offeringの略で、既存の上場企業が、株式を発行することや企業の大株主などが保有する株式を公開して売却することを指す。

-

この比較の際には、S&P500、TOPIX500構成企業とも、まず母集団から5年平均株主還元率がプラス或いはマイナス数百%のような異常値を示した企業をプラスの上位10社、マイナスの上位10社、合計20社ずつ除外している。

-

「1%水準で有意な差がある」というのは、両者の間で差がないとする仮説(帰無仮説)を統計学的な検証により、99%以上の確率で成り立たない(棄却される)ことを意味する。

-

2025年4月30日、経済産業省公表「稼ぐ力」の強化に向けたコーポレートガバナンスガイダンス(「稼ぐ力」のCGガイダンス)2-1参照。

【参考文献】

-

伊丹敬之(2023)「漂流する日本企業」

-

佐久間啓(2023)「2022年度、総株主還元(自社株買い+配当)は過去最高の見込み~東証の「資本コストや株価を意識した経営の実現に向けた対応」のインパクトは?~」

-

河谷善夫(2024)「我が国の法人税率は低いのか~法人税率の適切な検討への期待~」

-

経済産業省(2025)「稼ぐ力」の強化に向けたコーポレートガバナンスガイダンス

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場