- HOME

- レポート一覧

- ライフデザインレポート

- 高次脳機能障害者支援法と資産形成が拓く自立への道標

- Watching

-

2026.03.03

ライフデザイン

家族

仕事・働き方

教育・学習

健康・医療・介護

人生設計

幸せ・well-being・QOL

高次脳機能障害者支援法と資産形成が拓く自立への道標

~「見えない障害」から「確かな未来」への可能性~

後藤 博

- 目次

1. 高次脳機能障害者支援法の成立

高次脳機能障害という用語には、行政的な「狭義」の概念と、臨床的な「広義」の概念という二つの側面があり、使われる場面によってその指し示す範囲が異なるため、それが適切な支援を阻む一因ともなっている。

狭義の高次脳機能障害とは、障害者手帳の取得や障害福祉サービスなどの行政支援の対象者を決定するために定められた「高次脳機能障害診断基準」の要件を満たす状態を指す。具体的には、脳の器質的病変を原因として、記憶障害、注意障害、遂行機能障害、社会的行動障害などの認知機能低下が生じ、それにより日常生活や社会生活に著しい支障を来している状態である。

一方、広義の高次脳機能障害は、脳損傷に起因する認知機能障害全般を指す概念である。ここでは、記憶や注意といった全般的な機能低下に加え、行政的な定義(狭義)では除外あるいは別扱いとされることがある脳の特定部位の損傷に由来する失語・失行・失認といった「巣症状(そうしょうじょう)」も明確に含まれる。したがって、医学的・臨床的な実態としての高次脳機能障害(広義)は、行政上の支援対象(狭義)よりも広範な病態を含んでいる。

こうした「医学的・臨床的な実態」と「行政制度」の並存により、混乱し納得のいく支援を受けられない当事者が存在する。この状況のなかで、包括的な支援体制を実現すべく、2025年12月に「高次脳機能障害者支援法」が成立した。これは、当事者が単に制度によって「守られる」フェーズから、自らの人生を設計し「生き抜く」フェーズへと移行するための社会的な宣言でもある。

本稿では、高次脳機能障害者に対する支援制度の進化を解説するとともに、これまで語られることの少なかった「資産形成」という視点を取り入れ、自立への新たな可能性を提示したい。

2. 誤解と貧困の構造 —— なぜ高次脳機能障害は「二重の苦しみ」を負うのか

厚生労働省所管の国立障害者リハビリテーションセンターによると、高次脳機能障害の推定患者数は、全国で約27万人と推計されている(注1)。患者本人が日常生活や社会生活において困難を抱えることは言うまでもないが、その影響は、患者を支える家族等も含めると、さらに多くの人々に及ぶ。この推計患者数の裏側には、外見からは見えない障害に苦しみ、社会との接点を失うことで困難な生活を余儀なくされている一人ひとりの現実がある。以下、ヒアリングによる一人の高次脳機能障害者の例を紹介する。

かつて大手IT企業のシステム開発職として働いていたAさん(50代)は、脳血管疾患によって脳に障害を受けた。一命を取り留め、比較的早期の処置が功を奏し、一時は要介護3となったものの、最終的には身体的に大きな麻痺は残らなかった。「奇跡的な回復だ」と周囲は喜んだ。しかし、退院後の彼を待っていたのは、以前とは何かが違う自分と、社会との隔たりであった。

新しいことが覚えられない。感情が抑えられない。何をしても動作が遅く、すぐに疲れてしまう。動悸が激しくなり、手足がしびれることもある。外見は健常者と変わらないように見えたが、現場に復帰することはできなかった。産業医による復職支援は、2週間の時差通勤と、自席でパソコンに向かって日記を書く試験出社から始まった。オフィスの椅子に座っているだけでも疲労困憊してしまったという。その後、新しい配属先は市場調査部門となったが、最終的には早期退職を余儀なくされた。

自宅で預金通帳を見つめるAさんは、不安に襲われるという。「今は同居する家族がいるから生活できている。地方には高齢の両親もいる。だが、自分はこれからどうやって生きていけばいいのか」(ヒアリングより)。

高次脳機能障害が「見えない障害」と呼ばれる理由は、その症状が外見からは判別しにくく、一見すると「性格の問題」や「怠慢」と受け取られてしまう点にある。司令塔である脳がダメージを受けることで、記憶を保持できなくなる「記憶障害」や、複数の作業を同時にこなせずミスが増える「注意障害」、さらには感情のコントロールが難しくなる「社会的行動障害」などが生じる(注2)。こうした症状は、「やる気がないから覚えない」「性格が変わった」と誤解されやすく、当事者の自尊心を損ない、社会参加への意欲を削いでしまう。

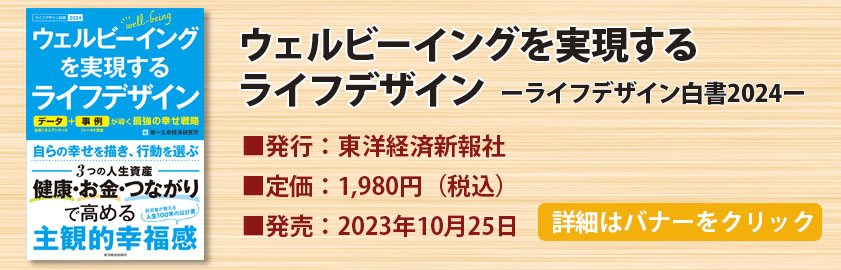

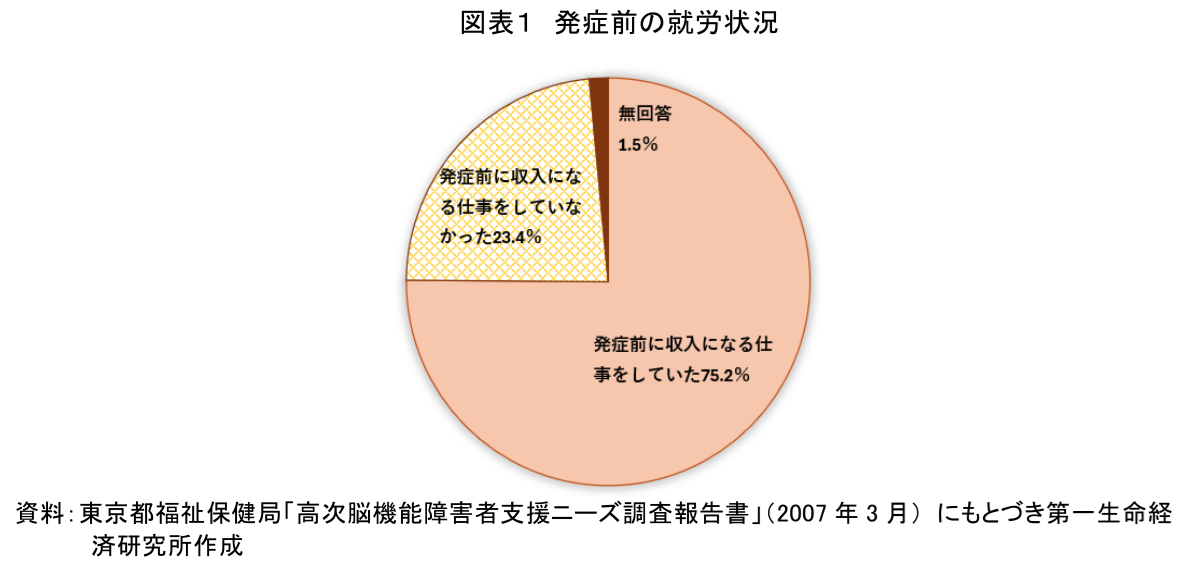

そして、この障害にはもう一つ、深刻な側面がある。それは経済的リスクである。受傷や発症の多くは働き盛りの世代で起こるため、キャリアが突然断絶され、収入が途絶えるという「稼ぐ力の喪失」に直面することになる(注3)。実際、就労状況に関するデータを見ると、その落差は歴然としている。発症前には全体の約75%が企業等で就労していたにもかかわらず(図表1)、受傷・発症後にはその割合は大きく低下し、多くの人が一般就労の継続を断念せざるを得ない状況にあることが分かる(図表2)。本来であればこれから社会に出ていくはずだった学生や、キャリアを積んでいた働き盛りの層が、一瞬にして労働市場から退出を余儀なくされているのである。

「就労の断念」は、本人だけの問題にとどまらない。収入の途絶と同時に発生する日々の生活支援の負担は、誰が担うことになるのか。その重責は、公的サービスだけでは補いきれず、結果として同居する家族へと重くのしかかることになる。

このように、発症を境に多くの当事者が職を失い、経済的な基盤を大きく損なってしまうのが現実である。障害年金等の公的支援はあるものの、それだけで人生100年時代を生き抜くには心許ない。さらに、遂行機能障害により計画的な金銭管理が困難になったり、脱抑制の症状により衝動的な浪費を繰り返したりするリスクも高まる。判断能力の低下につけ込む悪質商法や詐欺のターゲットにされる危険性も無視できない(注4)。「稼ぐ力の低下」と「管理能力の低下」が同時に起こることで、「同居の親族亡き後」の生活資金をどう確保するかという問題が深刻化する懸念がある。

3. 高次脳機能障害者に対する支援制度の進化 —— 国が用意した「新しい仕組み」

こうした当事者が経済的、社会的に困窮しやすい背景には、高次脳機能障害が長らく深刻な「制度の谷間」に置かれてきたという構造的な問題がある。その実態は、主に以下の三点に集約される。

第一に、高次脳機能障害は身体的な麻痺は回復しており、かつ知能指数(IQ)も保たれているケースが多いため、従来の「身体障害」や「知的障害」といった枠組みに適合せず、公的な支援網から漏れてしまう。第二に、医療機関での治療終了後、地域において社会復帰に向けた専門的なリハビリや訓練を受ける場が著しく不足しており、医療と福祉の間に断絶がある。そして第三に、独自の根拠法が存在せず、精神保健福祉法などの既存制度を借用する形での運用を余儀なくされ、手厚い支援が義務化されてこなかった。

こうした構造的な課題に対し、国が動き出した。まず、令和6年度(2024年度)の報酬改定において、障害福祉サービスにおける「専門性」への評価が大幅に強化された。「高次脳機能障害支援者養成研修」を受けた専門スタッフを配置し、見えにくい障害特性に対する適切なアセスメントを行う事業所には、手厚い報酬が支払われるようになった(注5)。

これに続き、2025年12月には「高次脳機能障害者支援法」が成立した。これにより、地域ごとの支援拠点の設置や、医療と福祉の切れ目ない連携が、自治体の努力義務ではなく「国の責務」として明記されたことは大きな意味を持つ。この一連の法整備が示唆するのは、福祉の役割の決定的な変化である。

4. 人生を守り、増やすための「攻守の支援」

では、高次脳機能障害者のための新しい制度や支援を活用し、具体的にどう生活を立て直せばよいのか。これについては「攻め(就労・運用)」と「守り(管理)」の両面からアプローチする必要がある。

まず「攻め」の起点となる就労については、「以前と同じ働き方」は難しくとも、適切な「代償手段」を用いれば可能である。例えば、記憶障害のある人の場合、スマートフォンのリマインダー機能と、手順を細分化したマニュアル、そして専用のメモリーノートを組み合わせることで、業務の抜け漏れを防ぐことに役立てている。企業にとっても、業務の「可視化」や「マニュアル化」は、他の社員や新人にとっても働きやすい環境を作ることに繋がるため、障害者雇用は決してコストではなく、組織を強くする投資になり得る。

次に、稼いだお金を「守る」ための仕組みも不可欠だ。成年後見制度や、社会福祉協議会による「日常生活自立支援事業」を活用し、通帳や印鑑の管理を第三者に委ねることで、詐欺被害や浪費を物理的に防ぐことができる(注6)。これは本人の自由を奪うことではなく、安心して暮らすための防備である。

そして本稿で最も強調したいのが、これらの先に位置する「資産運用による経済的基盤の強化」である。労働収入が制限されがちな当事者こそ、「お金に働いてもらう」仕組みが必要である。労働収入が低い当事者が投資などできるのか、という疑念もあるだろう。しかし、高次脳機能障害者たちには「障害年金」という、景気に左右されない終身の安定収入を得る可能性がある。親や親族との同居等により住居費の負担が軽減されている「現在」こそが、この年金の一部を将来のための積立に回せる大切な期間である。

月5,000円でも消費に消える前に「天引き」し、時間を味方につけることこそが、相対的貧困からの脱出ルートになるのではないだろうか。インフレが進む現状において、現金をただ預金しておくだけでは資産価値は目減りしていく。このため、長期的な視点での資産形成は生存戦略そのものといえる(注7)。

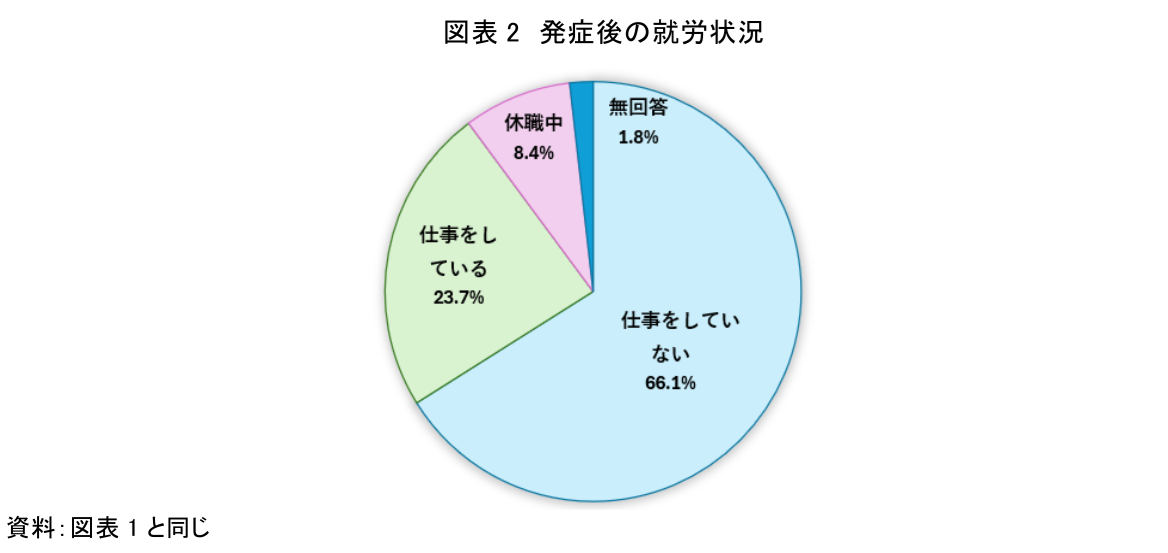

一方で、判断力や記憶力にハンディキャップを抱えた状態で、複雑な投資判断を行うことには大きなリスクが伴う。実際、成年後見制度の申し立て動機として「財産管理」が上位を占めているという実態がある(図表3)。

そこで鍵となるのが「仕組み化」だ。iDeCo(個人型確定拠出年金)や新NISAのつみたて投資枠を活用し、給与や工賃から自動的に引き落とす設定にすれば、「忘れる」「衝動的に使ってしまう」「相場の変動に一喜一憂する」というリスクを回避できる。もちろん、判断能力に課題がある状態での金融契約はハードルが高い。だからこそ従来の「全部を代行する」のではなく、「意思決定支援(一緒に考え、本人の意向を引き出す)」が重要となる。金融機関側にも、「わかりやすい重要事項説明書」の整備や、支援者同席での口座開設プロセスの標準化が求められる。これが、社会全体で取り組むべき「合理的配慮」の本質である。

家族や福祉職だけで抱え込まず、ファイナンシャルプランナーなどの専門家を支援チームに加え、長期的な計画を立てることも重要だ(注8)。「経済的な安定」は「精神の安定」をもたらし、通帳の残高が増えていく事実は、当事者の自己効力感を高め、リハビリや就労への意欲を支える原動力となるだろう。

5. 「未来の私たち自身」のため

高次脳機能障害への支援拡充は、決して特定の誰かのためだけの話ではない。脳卒中や事故は誰にでも起こり得るものであり、高齢化に伴う認知機能の低下は、私たち全員が直面する未来だ。記憶や判断力が低下しても、テクノロジーや仕組み、そして周囲の理解によって、自立した生活を営み、経済的な不安なく暮らせる社会は、今の当事者のためであると同時に、「未来の私たち自身」のためのセーフティネットでもある。

高次脳機能障害者にとって、資産の散逸を防ぐ守りの仕組みは、生活を維持する上で最も切実なライフラインであるといえる。通帳や印鑑の管理を第三者に委ねることで、詐欺被害や浪費を物理的に防ぐことができる。

実際、図表3が示すように、成年後見制度を利用するきっかけの多くは、身上監護(介護など)よりも、実はお金の管理ができなくなったときである。しかしながら従来の成年後見制度は財産を減らさないよう「保全」を重要視する傾向があり、当事者のための「有益な運用」を妨げているとの見方も否定できない。

今後、新法の支援においては、「本人の将来の安定に資する場合に限り、後見人の管理下での堅実な資産運用を認める」といった、柔軟な運用指針への転換が強く望まれる。単に資産を「凍結」するのではなく、「活かす」支援へとシフトさせる必要がある。

高次脳機能障害者支援法は成立した。次は、私たちの意識にある「見えないバリア」を溶かす番だ。「守られる」だけでなく「備え、生き抜く」ための支援へ。社会環境の整備に向けての第一歩を、高次脳機能障害者支援法の成立から踏み出してほしい。

【注釈】

-

国立障害者リハビリテーションセンター 高次脳機能障害に関する よくあるご質問「全国の高次脳機能障害者数はどのくらいでしょうか?」

-

高次脳機能障害の主要な症状については、国立障害者リハビリテーションセンター「高次脳機能障害者支援センター」等の定義にもとづく。記憶障害、注意障害、遂行機能障害、社会的行動障害などが代表的な症状として挙げられ、日常生活や社会生活への適応を困難にする要因となっている。

-

高次脳機能障害の原因となる脳卒中や頭部外傷は、生産年齢人口(15歳〜64歳)での発症も多く見られる。(東京都高次脳機能障害者実態調査検討委員会「高次脳機能障害者実態調査報告書」(2008年3月))

-

消費者被害のリスクについては、判断能力が不十分な人を狙った悪質商法や詐欺被害は社会問題化している。独立行政法人国民生活センターには、認知機能の低下に関連した契約トラブルの相談が多数寄せられており、「見守り」の重要性が指摘されている。

-

令和6年度障害福祉サービス等報酬改定は、高次脳機能障害支援体制加算が見直され、専門的な研修を受けた従事者の配置や支援計画の作成がより高く評価される仕組みとなった。

-

金銭管理を支える制度(日常生活自立支援事業)は、都道府県・指定都市社会福祉協議会が実施する事業で、判断能力が不十分な高齢者や障害者を対象に、福祉サービスの利用援助や日常的な金銭管理(預金の出し入れ等)の支援を行っている。

-

資産形成の必要性と公的制度(NISA・iDeCo)について 金融庁は「貯蓄から投資へ」の方針のもと、NISA(少額投資非課税制度)等の普及を推進している。長期・積立・分散投資はリスクを抑えつつ安定的な資産形成を行う有効な手段とされており、障害年金等と組み合わせた生活設計の一助となり得る。

-

IFA(Independent Financial Adviser)は日本ではなじみが薄い呼称かもしれないが、FP(Financial Planner)が所属自社の商品に偏りがちになることもあり、所属の金融機関から独立した立場でアドバイスを行う。金融先進国と言われる米国では、IFAがいち早く普及してきた。その社会的地位は医師や弁護士などと並ぶほど高く、人生に不可欠な「専門家」として多くのIFAが活躍しているという。

【参考文献】

-

金融経済教育推進機構「家計の金融行動に関する世論調査2025年(単身世帯調査)」(2025年12月)

-

金融経済教育推進機構「家計の金融行動に関する世論調査2025年(二人以上世帯調査) (2025年12月)

-

金融庁特設ウエブサイト「未来を育む資産形成NISA」

-

阿萬弘行、宍倉学、春日教測「資産運用へのファイナンシャル・アドバイスに対する個人の選好分析」経済政策ジャーナル第20巻第2号p.1-21日本経済政策学会(2024年5月)

-

厚生労働省「高次脳機能障害支援モデル事業 中間報告書について」(2003年4月)

-

厚生労働省 社会・援護局 障害保健福祉部「令和6年度障害福祉サービス等報酬改定の概要」(2024年2月)

-

厚生労働省「令和4年生活のしづらさなどに関する調査(全国在宅障害児・者等実態調査)結果の概要」(2024年5月)

-

国民年金基金連合会「iDeCo公式サイト」

-

国立障害者リハビリテーションセンター「高次脳機能障害者支援の手引き(改訂第2版)」(2008年11月)

-

最高裁判所事務総局家庭局「成年後見関係事件の概況 令和6年1月~12月」(2025年3月)

-

東京都高次脳機能障害者実態調査検討委員会「高次脳機能障害者実態調査報告書」(2008年3月)

-

東京都福祉保健局「高次脳機能障害者支援ニーズ調査報告書」(2007年3月)

-

内閣府「令和6年版 障害者白書」(2024年6月)

-

全国社会福祉協議会「日常生活自立支援事業(地域福祉権利擁護事業)パンフレット:『あなたのくらしのあんしんのために』」(2010年3月)

後藤 博

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。