- HOME

- レポート一覧

- ビジネス環境レポート

- 生命保険は人々のウェルビーイング向上に役立つか④

- Flash Insight

-

2026.01.14

年金・保険

ライフデザイン

幸せ・well-being・QOL

民間保険

生命保険は人々のウェルビーイング向上に役立つか④

~金融・保険リテラシー向上はリスクに対する不安解消、ファイナンシャル・ウェルビーイング引上げを通じてウェルビーイングを向上~

村上 隆晃

- 目次

1. 生活リスクの不安解消には顧客の理解度が重要

本稿では、引き続き生命保険文化センター「実態調査」の個票データを基にして生命保険加入とウェルビーイングの関係を多角的に分析して報告する。

実態調査では、生活上のリスクとして様々なリスクに関する意識調査を行っているが、前回のレポートでは、例示的に世帯主の万一の死亡や入院、世帯の老後生活資金準備に関するリスクを取り上げており、この生活リスクに対する不安の解消がウェルビーイング向上につながる可能性があることを確認した。不安の解消には、預貯金や生命保険を活用して各リスクに対する資金準備をしておくことが重要であり、個々人の生活設計に照らして必要な金額を準備できていると顧客が感じていることがキーになることも示唆された。顧客の理解度が重要という意味では、金融や保険のリテラシー(注1)の水準もウェルビーイングの高低に関わってくると考えられる。

保険を含む金融リテラシーに関しては、政府の資産運用立国実現プラン(2023年)の柱の一つとして金融経済教育の充実が謳われている。翌2024年には「一人ひとりが描くファイナンシャル・ウェルビーイング」の向上をミッションとする金融経済教育推進機構(J-FLEC)が設立され、「金融リテラシーの向上を図るプラットフォーマー」として金融経済教育の普及に取り組んでいる。このJ-FLECを司令塔として産官学金が連携するなど保険を含む金融リテラシーの引上げは重要な社会課題の一つとなっている。

そこで今回は金融や保険のリテラシーが、前回取り上げた生活リスク(注2)との関連でウェルビーイングとどのように関係しているかを探る。

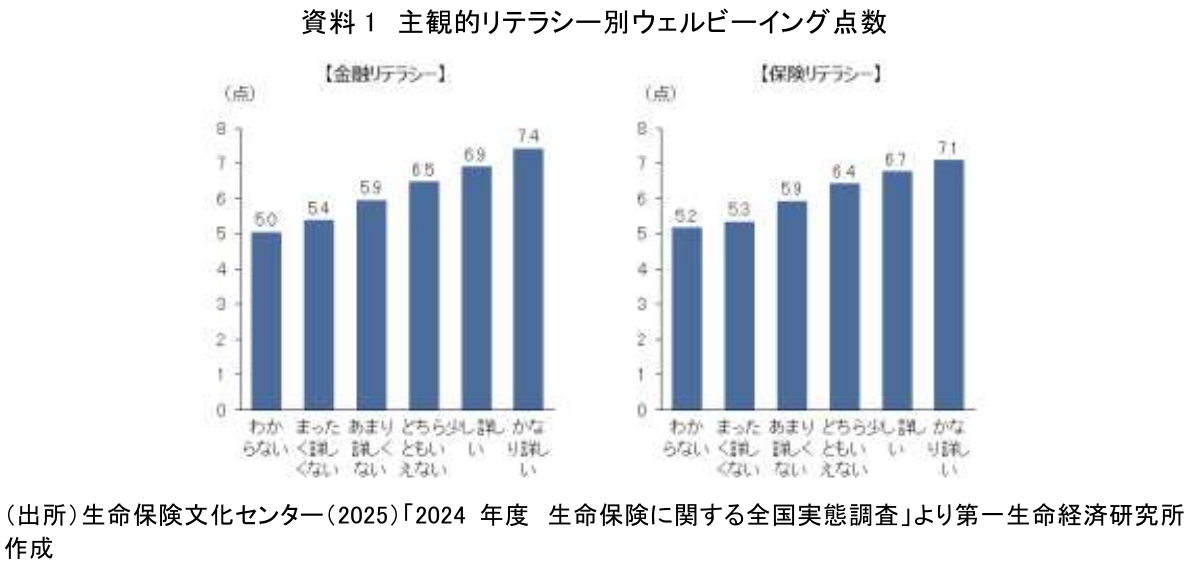

2. 金融・保険リテラシーの高い人はウェルビーイングも高い

資料1は、主観的な金融や保険リテラシーの区分別にウェルビーイング点数(0~10点の11段階評価)をみたものである。

左の金融リテラシーに関するグラフを見ると、「わからない」の5.0点が最も低いウェルビーイング点数となっているが、「まったく詳しくない」の5.4点から「かなり詳しい」の7.4点まで金融リテラシーが高い層ほどウェルビーイング点数が高くなっている。右の保険リテラシーについても、ほぼ同様の傾向が見て取れる。

つまり、金融あるいは保険のリテラシーが高いと感じている人ほど、ウェルビーイングの度合いは高まる傾向があるということである。

3. 金融・保険リテラシーが高いと、各種生活リスクに対する安心度の高まりを通じて、ウェルビーイングの向上につながる

金融・保険リテラシーの高まりが人々のウェルビーイングの向上につながるのはどのような経路が考えられるだろうか。

一つの経路として考えられるのが、金融・保険リテラシーの高まりが生活リスクの不安解消を通じて、ウェルビーイング向上につながる可能性である。

そこで、金融・保険リテラシーと各種生活リスクとの関係を確認した(資料2)。

グラフを見ると、金融・保険リテラシーが「まったく詳しくない」から「かなり詳しい」へと向上するにつれ、世帯主の死亡や入院、世帯の老後の各リスクに対する安心度スコア(注3)も右肩上がりで上昇していることがわかる。

別の経路として考えられるのは、金融リテラシーの高い人は預貯金や生命保険を活用してファイナンシャル・ウェルビーイングを高め、全体的なウェルビーイング向上につなげている可能性である。ここでいうファイナンシャル・ウェルビーイングは「自らの経済状況を管理し、必要な選択をすることによって、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」(J-FLEC)を指す。村上(2023b)では、当研究所の調査結果を踏まえて、「金融リテラシーが高いほど、ファイナンシャル・ウェルビーイングが高くなる」(資料3)、「金融に関する知識が豊富で、金融面で適切な判断ができる人は、家計のコントロールや将来に向けた資産形成、不意のショックへの備えも十分できており、経済的に安定し、ファイナンシャル・ウェルビーイングを感じやすいと考えられる」と指摘している。また、村上(2023a)では、ファイナンシャル・ウェルビーイングが高いほど、ウェルビーイング度も高くなる傾向があることを示している。

これらの結果は、①国の政策として進められている金融(含む保険)リテラシーの向上が人々の全般的なウェルビーイング向上につながる可能性がある、②金融・保険リテラシーの向上は各種生活リスクに対する不安解消を通じてウェルビーイング向上につながっている可能性がある、③金融・保険リテラシーの向上はファイナンシャル・ウェルビーイングを引き上げ、ウェルビーイング全体の向上にもつながることを示している。村上(2025c)でみたように、各顧客の生活設計に照らして十分な保障内容を提案するとともに、そうなっていることを顧客に十分に納得してもらうことは、顧客の保険リテラシーの向上を促し、各リスクに対する不安解消につながる。これは生命保険の本業そのものであり、生命保険会社は本業を通じて顧客のファイナンシャル・ウェルビーイング、ひいては全般的なウェルビーイング向上をサポートできることが示唆される。

【注釈】

-

金融リテラシーとは、お金や金融・経済に関する知識と、その知識を使って自分で適切な判断や行動ができる能力を意味する。保険リテラシーは、金融リテラシーの一部であり、生活上のリスクやそれに備えるための知識と、その知識を使って自分で適切な判断や行動ができる能力を意味する。実態調査では生活者が主観的に認識する自身の(=主観的な)金融や保険リテラシーを「金融や保険に関しての知識をどの程度お持ちですか」という質問で聴取している(回答の選択肢は金融、保険のそれぞれについて「かなり詳しい」「少し詳しい」「どちらともいえない」「あまり詳しくない」「まったく詳しくない」「わからない」の6つから一つを選択)。

-

実態調査では死亡や入院、老後の各リスクについて「現在のそなえで大丈夫とお考えですか、それとも不安をお感じになっていますか」という質問を聴取している(回答の選択肢は「大丈夫」「たぶん大丈夫」「少し不安である」「非常に不安である」の4つから一つを選択)。

-

世帯主の死亡、入院、世帯の老後資金準備の各リスクに対する安心度について、「大丈夫」100点、「たぶん大丈夫」75点、「少し不安」25点、「非常に不安」0点としてスコア化。

【参考文献】

-

生命保険文化センター「生命保険に関する全国実態調査」

-

第一生命経済研究所(2023)「第12回ライフデザインに関する調査」2023年3月実施『ウェルビーイングを実現するライフデザイン ライフデザイン白書2024年』

-

内閣府(2024)「満足度・生活の質に関する調査報告書2024」

-

柳瀬典由(2024)「生命保険・生活保障に関する調査の学術的活用のあり方」『生命保険論集第226号』

-

村上隆晃(2023a)「国民のファイナンシャル・ウェルビーイング向上に向けて(前編)~実際の年収増以上に経済的ゆとり感引き上げが効果的~」

-

村上隆晃(2023b)「国民のファイナンシャル・ウェルビーイング向上に向けて(後編)~ライフデザインと金融リテラシーが鍵~」

-

村上隆晃(2025a)「生命保険は人々のウェルビーイング向上に役立つか①~生保加入者のウェルビーイング点数は有意に高い~」

-

村上隆晃(2025b)「生命保険は人々のウェルビーイング向上に役立つか②~加入水準よりも加入した保障内容に対する納得感、満足度が重要~」

-

村上隆晃(2025c)「生命保険は人々のウェルビーイング向上に役立つか③~リスクに対する不安の解消がウェルビーイング向上につながる~」

村上 隆晃

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 村上 隆晃

むらかみ たかあき

-

政策調査部 フェロー

専⾨分野: Financial Well-being、資産形成・運用、金融経済教育

執筆者の最近のレポート

関連テーマのレポート

-

生命保険営業職員チャネルは本当に衰退しているのか? ~生活者の意思決定を支える営業職員の役割~

年金・保険

髙宮 咲妃

-

ここが知りたい『若年世帯で高まる生命保険非加入率の課題を考える』

年金・保険

河谷 善夫

-

生命保険は人々のウェルビーイング向上に役立つか③ ~リスクに対する不安の解消がウェルビーイング向上につながる~

年金・保険

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか② ~加入水準よりも加入した保障内容に対する納得感、満足度が重要~

年金・保険

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか① ~生保加入者のウェルビーイング点数は有意に高い~

年金・保険

村上 隆晃