- Research Report

-

2026.07.03

デキュムレーション

Financial Well-being

金融リテラシー・金融経済教育

人生100年時代

使われない老後資産が映す日本の不安

~日本に求められる「デキュムレーション」の設計図~

村上 隆晃

- 要旨

-

-

日本では高齢化が進むなか、老後資産を「形成する」だけでなく、形成した資産を高齢期にどう活用するかが重要な課題となっている。NISAやiDeCoなどを通じた資産形成は広がりつつある一方で、退職後に資産を計画的に取り崩し、生活の質やウェルビーイングの向上につなげる「デキュムレーション」の考え方は十分に浸透していない。

-

日本の高齢者は家計金融資産の大きな割合を保有している。家計金融資産全体に占める70歳以上世帯の保有割合は日本で約37%と、米国の約30%を上回る。また、日本では60代以降も世帯当たり純資産額が大きく減少せず、年齢が上がっても資産をあまり取り崩していない傾向がみられる。これは、長寿リスクや医療・介護費への不安、相続意向、退職後の資産活用に関する助言不足などが背景にある。

-

高齢者が資産を使いにくい要因としては、65歳以降の就業継続により日々の生活費を給与で賄えること、金融資産の多くが預貯金に偏っていること、資本所得が生活を支える仕組みに十分転換されていないことが挙げられる。特に高齢者の資産が預貯金中心であることは安全性の面では合理的である一方、インフレ下では実質的な購買力低下を招く可能性がある。

-

デキュムレーションの本質は、資産を単に減らすことではなく、「資産寿命」と「生活水準」を両立させる点にある。そのためには、長く働くこと、運用を継続しながら取り崩すこと、公的年金の繰下げ受給を検討することなどが重要となる。また、取り崩し期には市場下落時にリスク資産を売却せずに済むよう、一定の預貯金を確保するなど、現役期とは異なるリスク管理も求められる。

-

今後は、デキュムレーションについて個人の自己責任だけに委ねるのではなく、政策的支援や低コストの助言サービスを整備することが必要である。目的別に資産を分け、短期資金は預貯金、中長期資金は分散投資、長寿リスクには公的年金や終身年金を活用するといった実践しやすい選択肢が求められる。高齢者が資産を安心して使える環境を整えることは、個人のウェルビーイング向上だけでなく、経済全体の資金循環や世代間の資源配分の改善にもつながる。

-

- 目次

1. はじめに

日本では高齢化が急速に進むなか、老後資産をどのように形成するかだけでなく、形成した資産をどのように使うかが重要な社会課題となっている。これまでの金融政策や家計金融教育では、現役期における資産形成、すなわち「アキュムレーション」に焦点が当たりやすかった。NISAやiDeCoの普及も、主として長期・積立・分散による資産形成を後押しするものである。しかし、高齢期に入った後に、蓄積した金融資産を生活の質やウェルビーイングの向上に結び付けられなければ、資産形成の成果は十分に生かされない。

問題は、日本の高齢者が多額の金融資産を保有しているにもかかわらず、それを十分に取り崩して生活に活用していないという点である。後で見るように家計金融資産全体に占める70歳以上世帯の保有割合は、日本で約37%と、米国の約30%を上回る。高齢層に金融資産が集中していること自体は、長寿化に備えるという意味では一定の合理性を持つ。しかし、資産が過度に温存され、消費や生活満足度の向上に使われないまま残り続けるならば、個人のウェルビーイングの面でも、経済全体の資金循環の面でも課題が残る。

金融経済教育推進機構(J-FLEC)がミッションに掲げるファイナンシャル・ウェルビーイングという考え方がある。ファイナンシャル・ウェルビーイングとは「自らの経済状況を管理し、必要な選択をすることによって、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」を指す。現在の日本の高齢者が、現役時代から積み上げてきた資産を保有していながらも、将来不安を十分に解消できず、生活の質の向上にも十分に活用できていないとすれば、それはファイナンシャル・ウェルビーイングからは遠い状態にあるといえよう。

このような背景から重要になるのが、退職後に資産を計画的に取り崩す「デキュムレーション」である。デキュムレーションとは、単に貯蓄を減らすことではない。公的年金、私的年金、預貯金、投資信託、保険、不動産、就労収入などを組み合わせ、長寿リスクや市場変動リスクに対応しながら、高齢期の生活水準を維持・向上させるための資産活用の考え方である。本レポートでは、日本における高齢者資産の現状、資産が使われにくい要因、デキュムレーションの必要性、そして今後求められる政策的・制度的対応について考察する。

2. 日本の高齢者に金融資産が集中している現状

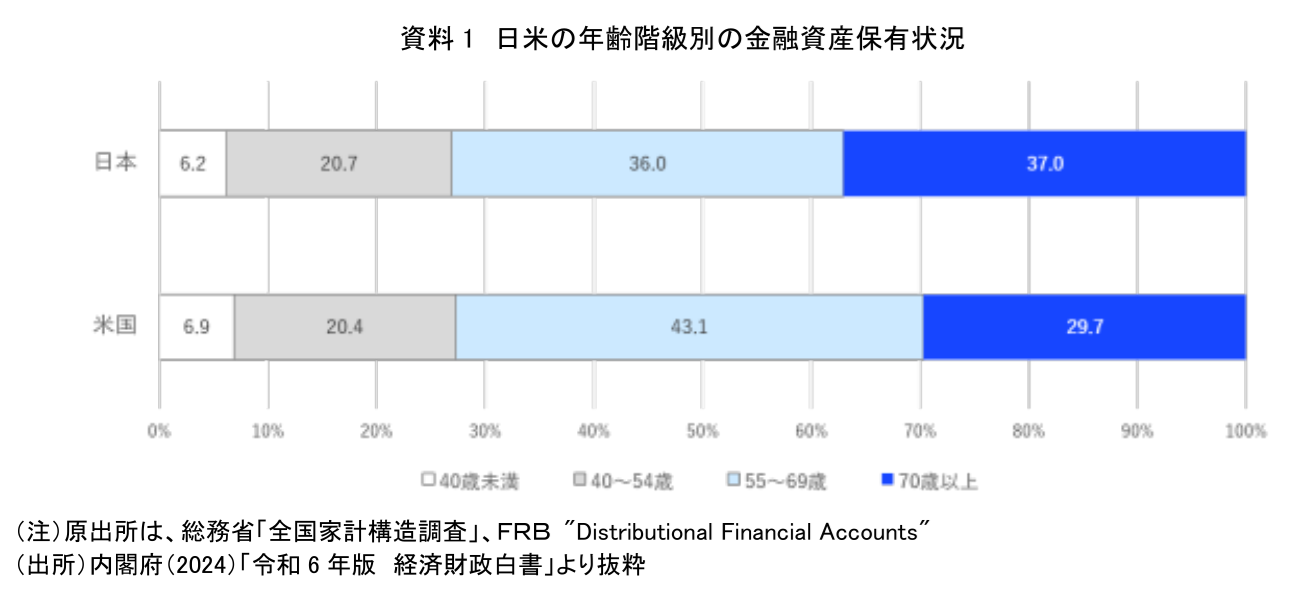

日本の家計金融資産において、高齢者の存在感は極めて大きい。この点を確認するため、家計金融資産に占める預貯金比率が高い日本と、株式・投資信託などのリスク性資産の比率が高い米国を比較する。両国は家計金融資産の構成が大きく異なるため、高齢者の資産保有状況を比較する上で有用である。70歳以上の家計金融資産保有割合が日本では37.0%であるのに対し、米国では29.7%にとどまる(資料1)。これは、日本では金融資産の相当部分が高齢層に偏在していることを意味する。

この背景には、いくつかの要因がある。第一に、日本では長年にわたり勤労期に貯蓄を重視する家計行動が定着してきた。第二に、公的年金や医療・介護制度に対する将来不安が強く、老後に備えて資産をできるだけ残そうとする意識が高い。これは実際の老後期間に入っても大きく変わらない(注1)。第三に、相続を意識して資産を保持する傾向もある。さらに、退職後の資産運用や取り崩しに関する助言サービスが十分に普及していないため、高齢者が「いつ、どの資産から、どれくらい使えばよいのか」を判断しにくいことも大きいと考えられる。

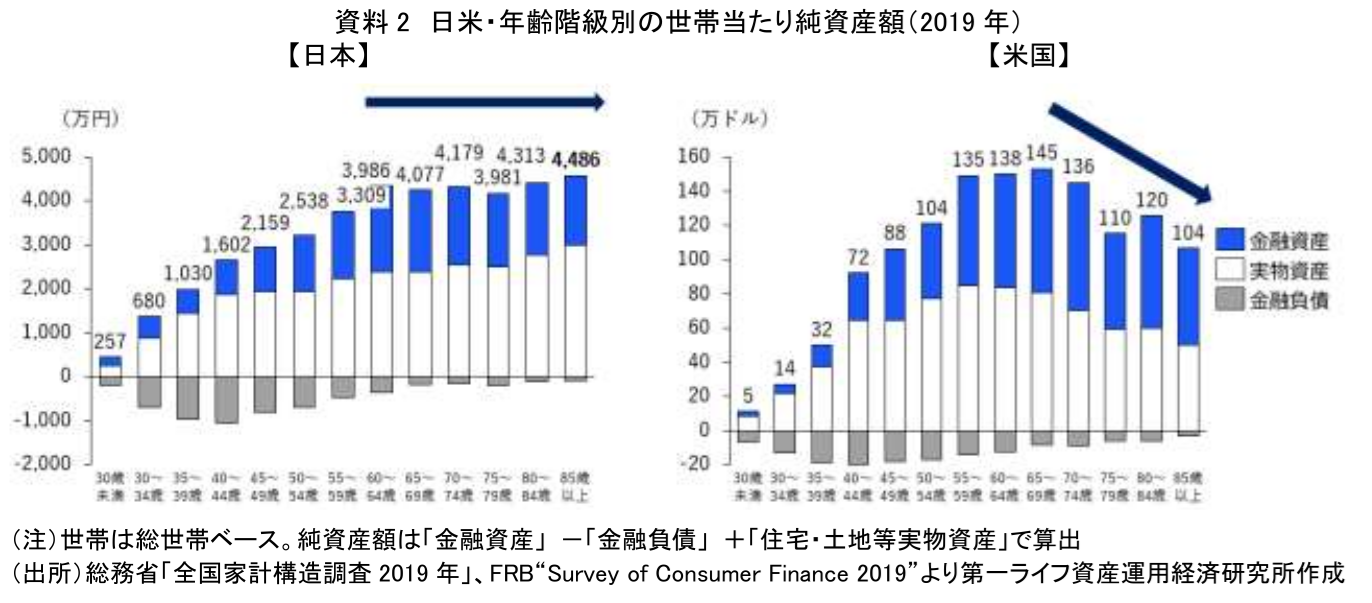

注目すべきは、日本の高齢者が単に金融資産を多く持っているだけでなく、年齢が上がっても資産残高があまり減少しない点である。資料2によれば、日本の世帯当たり純資産額は60~64歳以降も横ばいないし微増している。一方、米国では高齢期に金融資産・実物資産ともに取り崩しが進み、老後生活に家計資産が活用されているとみられる。つまり、日本では高齢期に資産を「使う」局面への移行が十分に進んでいないといえるだろう。ただ、米国の場合、不動産の流動性が高い(注2)うえ、国民皆保険ではないため、高齢期の医療費補填に不動産取崩しが生じることもあるなど、国情の違いがある点には留意が必要である。

もちろん、資産を残すこと自体が悪いわけではない。高齢期には医療費、介護費、住宅修繕費、配偶者の生活費など、不確実な支出が存在する。長寿化が進むなかで、資産を慎重に管理することは合理的である。しかし、必要以上に不安が強く、日常生活や余暇、健康維持、住環境改善などに資産を使えないのであれば、資産は老後の安心を支える手段ではなく、不安の象徴になってしまう。ここに、日本の高齢者資産をめぐる重要な問題がある。

3. 高齢者が資産を取り崩さない背景

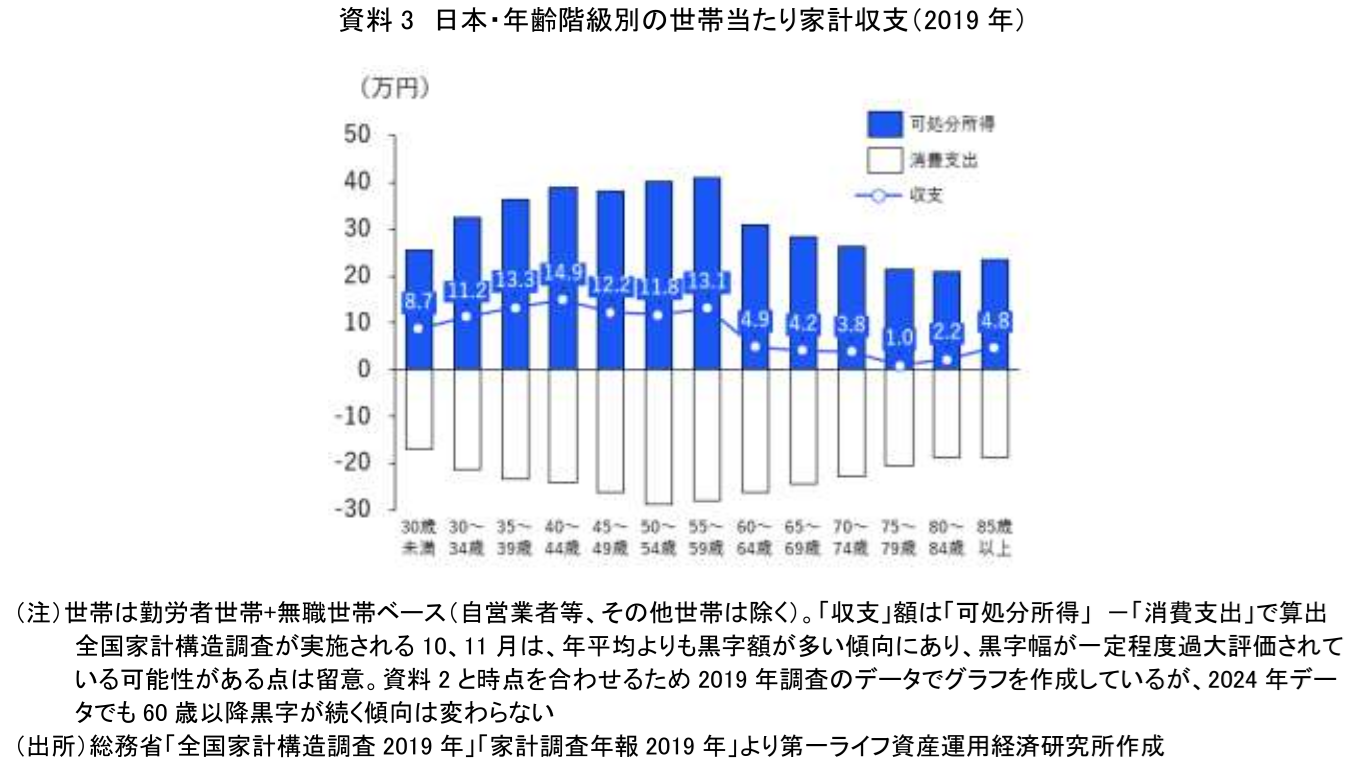

資料3では、日本の高齢者について、65歳以上でも家計収支が黒字となる傾向があることが示されている。年齢階級別に見ると、60歳以上では黒字幅は縮小するものの、赤字にはならない。総務省「家計調査年報(家計収支編)2019年」のデータをみると、高齢無職世帯だけを見れば収支は赤字になる(月額▲3.3万円)が、高齢勤労世帯では黒字(月額7.6万円)となっており、その影響が全体に反映されていると考えられる。

この事実は、日本の高齢者が必ずしも日々の生活費のために資産を消費しているわけではないことを示している。背景の一つは、高齢期の就業継続である。近年、65歳以降も働く人は増えており、65~69歳では2人に1人が働いているとされる。就労収入があることは、資産の取り崩し開始時期を遅らせ、老後資産の寿命を延ばすうえで重要である。就労によって社会参加や健康維持が促される側面もあり、高齢者本人にとっても社会全体にとっても望ましい面がある。

しかし、就業継続だけではデキュムレーションが不要とはならない。働いている間は給与で生活費を賄えるとしても、いずれ就労収入が減少または消滅する時期が来る。その時に、どの資産をどの順番で取り崩すのか、公的年金をいつ受け取るのか、私的年金を一時金で受け取るのか年金形式で受け取るのか、といった判断が必要になる。働き続けることは有力な前提条件ではあるが、退職後の資金計画を不要にするものではない。

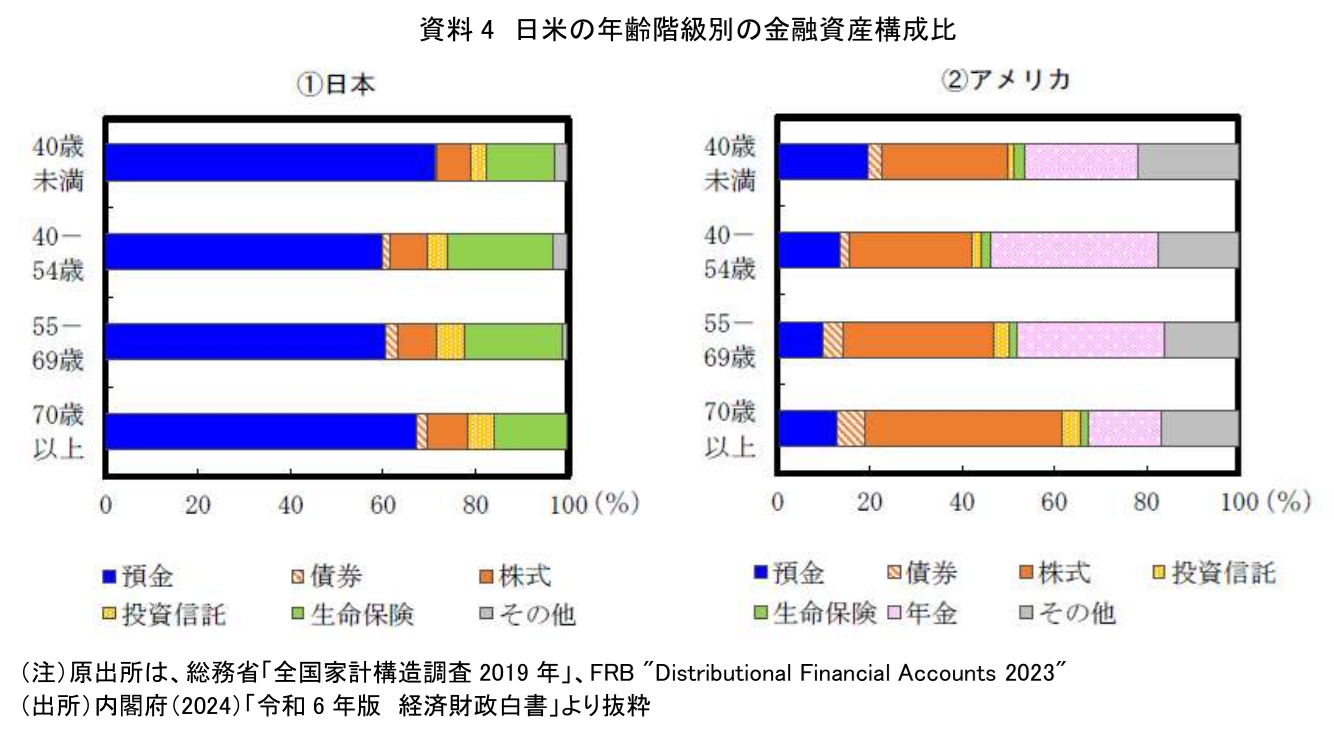

また、日本の高齢者の金融資産構成にも課題がある。家計金融資産について、日本ではどの年齢階級でも預金が大きな割合を占め、特に高齢者では預金が約7割に達するとされている(資料4)。一方、米国ではリスク性資産の割合が高い。預金中心の資産配分は元本の安全性が高い反面、資産から得られる収益は限定的である。物価上昇が進む局面では、預金の実質価値が目減りするリスクもある。高齢期にはリスクを抑える必要があるとはいえ、すべてを預金に偏らせると、資産寿命を延ばす機会を逃す可能性がある。

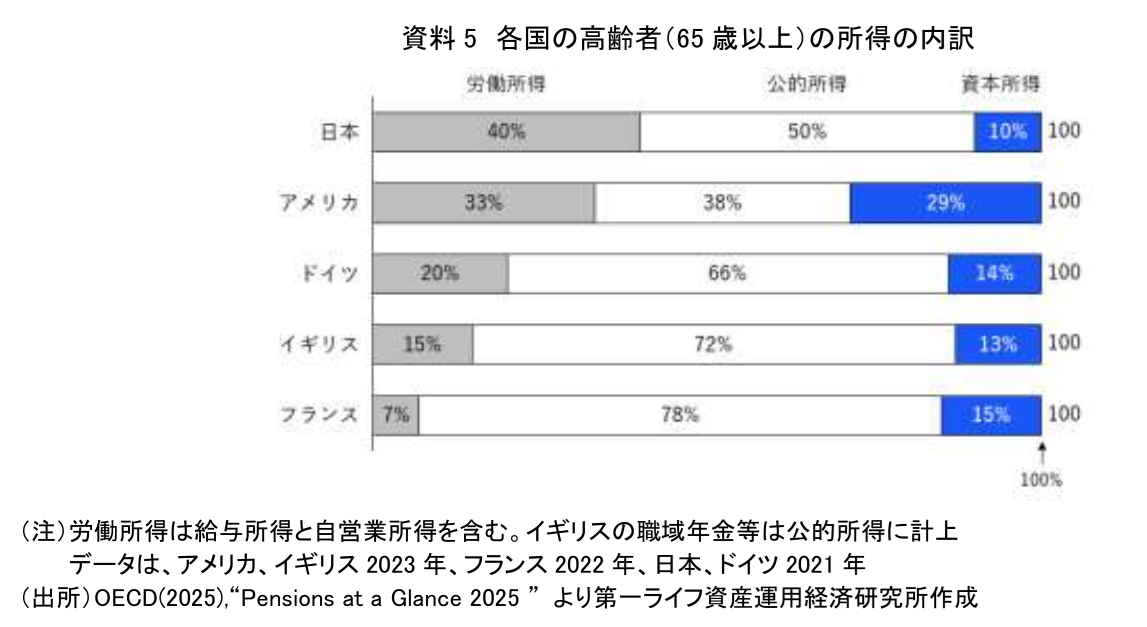

さらに、日本の高齢者の所得構造を見ると、諸外国と比べて労働所得の割合が高く、公的所得や資本所得の割合が低い。資本所得とは、私的年金や非年金貯蓄から得られる収入などを指す。高齢期に資本所得が十分に機能していないということは、現役期に形成した資産が、安定的な所得の形で生活を支える仕組みに転換されていないことを意味する。ここにも、デキュムレーションが日本で十分に浸透していない問題が表れている。

4. デキュムレーションの本質

デキュムレーションの本質は、資産を単に減らすことではなく、「資産寿命」と「生活水準」を両立させることにある。高齢期には、長く生きるほど資産が枯渇するリスクが高まる。一方、資産枯渇を恐れて支出を過度に抑えれば、せっかく形成した資産を生活の充実に使えない。したがって、デキュムレーションには、資産を守る視点と、資産を使う視点の両方が必要である。

老後資産を支える方法としては、第一に長く働くこと、第二に運用する期間をできるだけ長くすること、第三に公的年金の受給開始を遅らせることが考えられる。これらは相互に補完的である。長く働けば、給与で生活費を賄う期間が延び、資産を取り崩す時期を遅らせることができる。運用期間を長くすれば、資産を育てながら使うことが可能になる。公的年金の受給開始を繰り下げれば、終身で受け取れる年金額を厚くでき、長寿リスクへの備えが強まる。

特に重要なのは、公的年金が終身給付であるという点である。誰もが自分が何歳まで生きるかを事前に知ることはできない。そのため、長寿化が進む社会では、一定額を終身で受け取れる公的年金は、老後資金計画の土台となる。公的年金を繰り下げて受給額を増やすことは、資産取り崩しの不安を軽減し、長生きした場合の生活安定に資する可能性がある。ただし、繰下げ受給は現状少数派にとどまっており、制度の理解不足や健康状態への不安、加給年金を受け取れなくなる期間の発生、早く受け取らないと損をするという心理が普及を妨げていると考えられる。

運用しながら取り崩すことも、資産寿命を延ばすうえで有効である。リーマン・ショックを含む2008~2017年度の10年間でも、分散投資を行うことで、一定の前提の下では投資元本以上の資産が残ったとされる(注3)。これは、取り崩し期であってもすべてを現金化するのではなく、一定のリスク資産を保有し続けることに意味があることを示している。

ただし、取り崩し期の運用には現役期とは異なる注意点がある。現役期であれば、市場が下落しても追加投資を続け、長期的な回復を待つことができる。しかし、取り崩し期には生活費のために資産を売却しなければならない場合がある。市場が大きく下落した直後にリスク性資産を売却すると、その後の回復局面に参加できず、資産寿命を損なう可能性が高まる。このような「リターンの順序リスク」(注4)に対応するためには、一定の預貯金を確保しておき、下落時にはリスク資産を売らずに生活費を賄えるようにする工夫が必要となる。

5. 政策的支援と助言サービスの必要性

デキュムレーションは、個人の努力だけに任せるには難しい課題である。高齢期には、金融資産の多寡、健康状態、家族構成、住居形態、介護リスク、相続意向、金融知識などが人によって大きく異なる。そのため、全員に同じ取り崩しルールを当てはめることはできない。一方で、完全に個別対応の金融助言を提供するにはコストが高く、広く普及させることは容易ではない。

そこで重要になるのが、標準化された選択肢の提供と低コストの助言サービスである。村上(2026)では英国の「投資パスウェイ」を取り上げ、「5年以内に使う」「長期で定率引き出しを行う」「終身年金へ移行する」といった目的別の簡易選択肢を用意し、一定の標準商品・標準助言を低コストで提供する事例を紹介している。これは、日本にとっても有力な方向性と考える。

多くの高齢者にとって、複雑な金融商品を比較し、自分に最適なポートフォリオや取り崩し率を決めることは簡単ではない。むしろ、「今後5年程度で使うお金」「10年以上使わない可能性があるお金」「長生きに備えるお金」といった目的別に資産を分け、それぞれに適した管理方法を提示する方が実践しやすい。短期資金は預貯金で確保し、中長期資金は分散投資を続け、長寿リスクには公的年金の繰下げや終身年金を活用する。このような考え方を制度的に支援することが必要である。

また、金融機関の役割も大きい。これまで金融機関は、資産形成期の商品販売に重点を置いてきた。しかし、今後は退職後の取り崩し、年金受け取り、相続、認知機能低下への備え、介護費用への対応など、高齢期特有の課題に寄り添うサービスが求められる。単なる商品販売ではなく、家計全体のキャッシュフローを見える化し、安心して使える金額を示す助言が重要になる。

さらに、政策面では金融経済教育の対象を現役世代だけでなく、高齢世代にも広げる必要がある。資産形成教育では「貯める・増やす」ことが中心となるが、高齢期には「使う・守る・引き継ぐ」ことが重要になる。特に、資産を使うことに心理的抵抗を持つ高齢者に対して、合理的な取り崩し方を示すことは、ファイナンシャル・ウェルビーイングの向上につながる。資産を残すことだけが安心ではなく、適切に使うことも安心につながるという考え方を広げるべきである。

6. 高齢者資産の活用がもたらす社会的意義

高齢者資産のデキュムレーションは、個人の老後生活にとどまらず、社会全体にも意義を持つ。高齢層に集中した金融資産が適切に活用されれば、医療・介護予防、住宅改修、地域サービス、旅行、文化活動、孫世代への教育支援など、さまざまな分野で需要を生み出す可能性がある。これは経済の活性化にもつながる。

一方で、資産が預貯金として滞留し続ければ、家計のファイナンシャル・ウェルビーイング向上にも、成長分野への資金供給にも十分に結び付かない。もちろん、預貯金は安全資産として重要であり、高齢者にとって流動性の確保は欠かせない。しかし、すべての資産が低収益の預貯金に集中することは、インフレ環境下では実質的な購買力低下を招く可能性がある。高齢者のリスク許容度を踏まえながらも、必要に応じて運用を継続し、資産を所得化する仕組みを整えることが重要である。

また、デキュムレーションの普及は、世代間の資源配分にも関係する。高齢者が資産をほとんど活用せずに保有し続ける場合、それは相続を通じて次世代に移転される。しかし、相続は多くの場合、受け取る側もすでに中高年になってから発生するため、子育てや住宅取得など資金需要が大きい若年期には十分に届きにくい。高齢者本人が生前に生活のために資産を使い、必要に応じて早めに家族支援や贈与を行うことは、資産の有効活用という観点からも意味がある。

ただし、政策は高齢者に消費を促すものであってはならない。高齢者の資産には、本人の努力や長年の労働の成果が反映されている。重要なのは、資産を使いたい人が安心して使える環境を整え、使い方が分からない人に適切な選択肢を示すことである。資産を守る自由、使う自由、引き継ぐ自由を尊重しながら、必要な情報と制度を提供することが求められる。

7. おわりに

日本の高齢者は、家計金融資産全体の大きな部分を保有しているにもかかわらず、その資産を十分に取り崩して生活に活用していない。本稿でみたように日本では70歳以上の金融資産保有割合が米国より高く、高齢期の純資産額も大きく減少しない。さらに、高齢者の金融資産は預貯金中心であり、資本所得の割合も諸外国と比べて低い。これらの事実は、日本においてデキュムレーションの概念が十分に浸透していないことを示している。

今後の課題は、老後資産の枯渇リスクに備えることと、保有資産を過度に抱え込まず生活の質向上に活用することを両立させることである。そのためには、長く働くこと、運用期間を延ばすこと、公的年金の受給繰下げを検討すること、企業年金や私的年金を年金形式・終身年金形式で活用することが重要である。また、取り崩し期には市場下落時にリスク資産を売らなくて済むよう、一定の預貯金を確保するなど、現役期とは異なるリスク管理も必要になる。

デキュムレーションは高度で個別性の高い課題であるため、個人の自己責任だけに任せるのではなく、政策的支援が不可欠である。終身年金の活用を促すこと、目的別の標準商品や標準助言を整備すること、低コストで利用できる相談・助言サービスを普及させることなどが求められる。

高齢者が資産を安心して使える社会は、単に消費を増やす社会ではない。それは、長寿化のなかでも自分らしい生活を送り、必要な支出をためらわず、将来不安を過度に抱え込まない社会である。資産形成の時代から、資産活用の時代へ。長寿化が進む日本において、デキュムレーションの普及は、個人のウェルビーイングを高めるだけでなく、社会・経済の持続性を支える重要な基盤となる。

【注釈】

-

例えば、金融経済教育推進機構「家計の金融行動に関する世論調査(二人以上世帯)2025年」によると、30~50歳代の世帯では、「老後の生活」について「心配である」とする割合が85%前後であるのに対し、60歳代74%、70歳代67%と一定程度低下するものの、依然7割前後が老後生活が心配と回答している。

-

国土交通省「令和7年度 住宅経済関連データ」既存住宅の流通シェアの比較によると、既存住宅取引戸数が全体(新築住宅着工戸数+既存住宅取引戸数)に占める割合は、日本16.2%(2023年)に対して、米国74.3%(2023年)となっている。米国では中古住宅取引が住宅市場の中心であるのに対し、日本では新築志向が強く、中古住宅の流通市場は米国ほど厚くないのが現状である。

-

第一ライフ資産運用経済研究所(2026)P10を参照。

-

「リターンの順序リスク」とは、投資の運用収益が得られる順番によって、最終的な資産額が大きく変わってしまうリスクを指す。

【参考文献】

-

FRB, "Distributional Financial Accounts"

-

FRB (2020), “Survey of Consumer Finance 2019”

-

OECD (2025), “Pensions at a Glance 2025”

-

国土交通省(2025)「令和7年度 住宅経済関連データ」

-

総務省(2023)「全国家計構造調査2019年」

-

第一ライフ資産運用経済研究所(2026)「いま注目されるデキュムレーション~米英豪のデキュムレーション政策の動向から考える~」(https://www.dlri.co.jp/report/asset/623757.html)

-

内閣府(2024)「令和6年版 経済財政白書」

-

村上隆晃(2026)「英国年金自由化の光と影~英国のデキュムレーション政策から日本が学ぶこと~」

村上 隆晃

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 村上 隆晃

むらかみ たかあき

-

政策調査部 フェロー

専⾨分野: Financial Well-being、資産形成・運用、金融経済教育

執筆者の最近のレポート

-

ここが知りたい『資産形成の次の焦点~デキュムレーションの重要性』

デキュムレーション

村上 隆晃

-

世界幸福度調査に見るファイナンシャル・ウェルビーイングの重要性 ~2026年世界幸福度ランキングが公表~

Financial Well-being

村上 隆晃

-

【1分解説】FIREとは?

ライフデザイン

村上 隆晃

-

国連社会開発世界サミットでBeyond GDPの議論が進展 ~ハイレベル専門家グループが中間報告を公表~

ライフデザイン

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか④ ~金融・保険リテラシー向上はリスクに対する不安解消、ファイナンシャル・ウェルビーイング引上げを通じてウェルビーイングを向上~

年金・保険

村上 隆晃