- Research Report

-

2026.07.07

デキュムレーション

Financial Well-being

金融リテラシー・金融経済教育

人生100年時代

英国年金自由化の光と影

~英国のデキュムレーション政策から日本が学ぶこと~

村上 隆晃

- 要旨

-

- 少子高齢化と長寿化が進むなか、年金制度の課題は資産形成だけでなく、退職後に資産をどのように取り崩し、生涯の生活資金として活用するかという「デキュムレーション」へ広がっている。特にDC化が進む社会では、老後の収入水準や資産寿命に関するリスクが個人に移りやすく、退職後の資産活用を支える制度設計が不可欠となる。

- 英国では2015年の年金自由化により、従来中心だったアニュイティ(終身年金)購入に加え、一括引き出しや運用継続型の取り崩しなど、多様な受給方法が認められた。これは退職後の生活設計に柔軟性をもたらした一方、個人に高度な判断を求める制度へ転換したことを意味する。

- 自由化後の英国では、年金の取り崩し件数が急増し、全額取り崩しやアドバイスなしの取り崩しが拡大した。特に、金融機関や金融アドバイザーからの助言を受けられない非助言層では現金保有への過度な偏りや、自分の資産がどこに投資されているかを十分に把握していないといった問題が顕在化した。自由な選択肢があっても、適切な情報や助言がなければ、老後資産の寿命を縮める可能性がある。

- 英国の経験は、「選択肢を増やすこと」と「望ましい選択ができること」は同じではないことを示している。選択肢が多すぎると、消費者は判断を先送りしたり、現金化のような分かりやすい選択に偏ったりする。デキュムレーション政策では、自由な選択を認めるだけでなく、消費者が理解して選べるようにする支援が重要である。年金自由化後の英国は、単なる自由放任ではなく、いわば「支援付き自己責任」へと政策を転換してきた。

- 英国事例の日本への示唆としては、企業型DCや個人型DC(iDeCo)の拡大に伴い、資産形成支援だけでなく、資産活用支援へ政策の視野を広げる必要がある。退職後資産について、短期的に使う資金、中長期で運用しながら取り崩す資金、長寿リスクに備える資金などを分かりやすく整理し、終身年金の役割も再評価しながら、国の制度・金融機関・アドバイザーが連携して高齢期の生活保障を支える仕組みを構築することが求められる。

- 目次

1. はじめに

少子高齢化と長寿化が進むなかで、年金制度における課題は、単に現役期にどのように資産を形成するかという「アキュムレーション」の問題にとどまらなくなっている。退職後に形成した資産をどのように取り崩し、生涯にわたる生活資金として活用するかという「デキュムレーション」の重要性が高まっている。特に、確定給付型年金から確定拠出型年金への移行が進む国では、退職後の収入水準や資産寿命に関するリスクが個人に移転しやすい。そのため、制度として資産形成を促すだけでなく、退職後の資産活用を支援する仕組みを整備することが不可欠である。

英国の事例は、デキュムレーション政策を考えるうえで重要である。英国では、2015年にいわゆる「年金自由化」が実施され、それまで事実上中心的であったアニュイティ、すなわち終身年金の購入に限られない多様な受給方法が認められるようになった。これにより、個人は年金資産を一括で引き出したり、運用を続けながら取り崩したりすることが可能となった。一方で、選択の自由が拡大したことは、同時に個人の判断責任を重くした。とりわけ、十分な金融知識や専門家からの助言を得られない人々にとって、自由化は必ずしも望ましい結果だけをもたらしたわけではない。英国の経験は、選択肢を増やすだけでは老後の安心につながらず、選択を支える制度設計が必要であることを示している。本レポートでは、英国の事例を基に日本のデキュムレーション政策への示唆を探る。

2. 英国年金制度の複雑性とDC化の進展

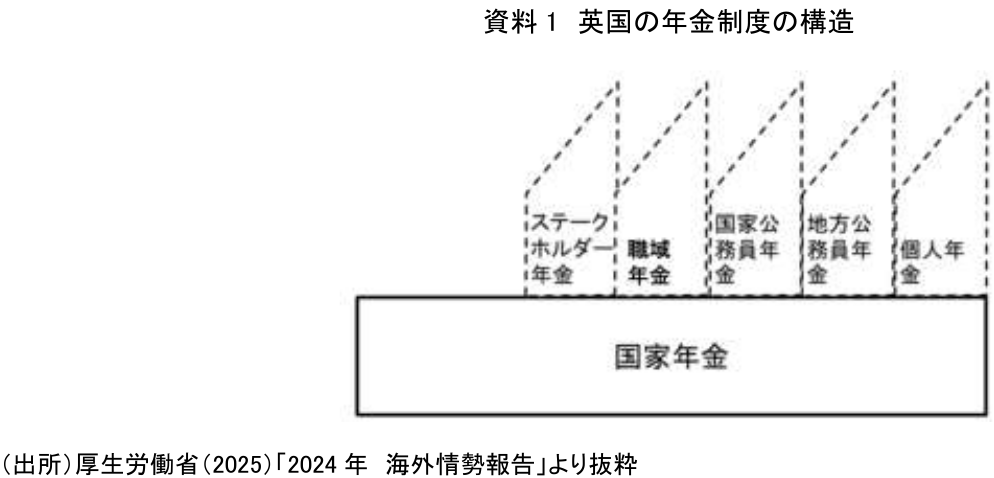

英国の年金制度は、公的年金、職域年金、個人年金などが複雑に組み合わさっており、他国と比べても制度構造が分かりにくい(資料1)。さらに、雇用の流動化や就労期間の長期化により、個人が複数の年金口座を保有するケースも増えている。こうした状況では、自分がどの制度に加入し、どれほどの年金資産を持ち、将来どのような選択をすべきかを把握するだけでも容易ではない。

加えて、英国では職域年金(注1)において、確定給付型年金(DB)から、確定拠出型年金(DC)へのシフトが進んできた。資料2によれば、職域年金におけるDB加入率は28%まで低下する一方、DC加入率は職域DCやステークホルダー年金等を含めて50%まで上昇している。特に2012年以降の自動加入制度の導入は、DCの加入拡大に大きく寄与した。自動加入は、現役世代の資産形成を促すうえでは有効な政策である。しかし、DCでは、拠出額、運用成果、退職後の取り崩し方が将来の生活水準に大きく影響するため、DBに比べて引退後収入の不確実性が高い。

DBでは、制度側が一定の給付を約束し、長寿リスクや運用リスクの多くを雇用主や制度が負担する。これに対し、DCでは、個人が自ら資産を形成し、退職後にはその資産をどのように使うかを判断しなければならない。つまり、DC化は単なる年金制度の形式変更ではなく、老後のリスク管理責任を制度側から個人へ移転する構造変化である。そのため、DC化が進む社会では、積立段階だけでなく、退職後の取り崩し段階における支援が制度上の重要課題となる。

3. 2015年年金自由化の意義と副作用

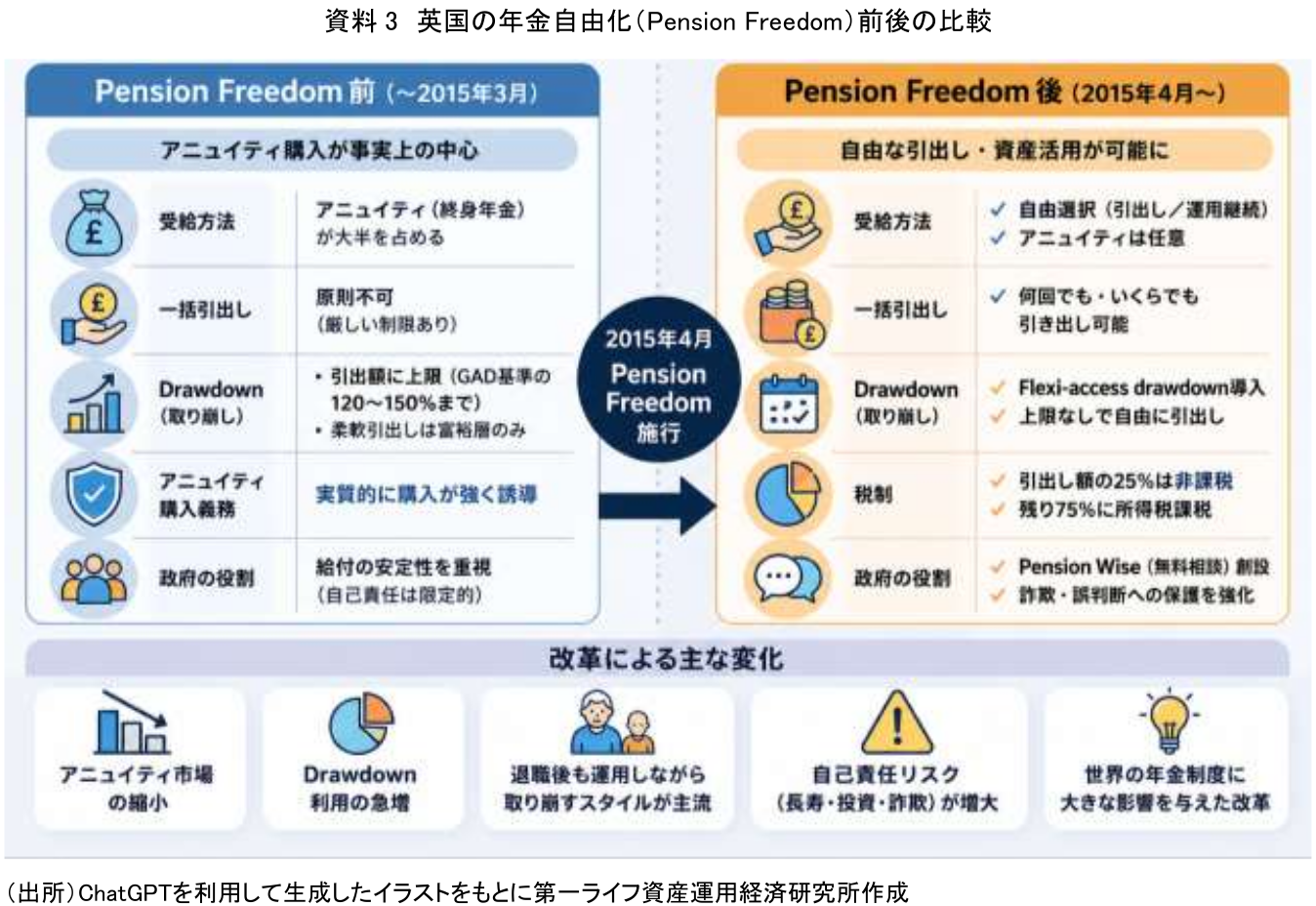

英国では、2015年4月に年金自由化が実施された。自由化以前は、退職時に年金資産をアニュイティ(終身年金)に転換し、一生涯続く年金を受け取る方法が中心であった。アニュイティは、長生きしても一定の収入を得られるという点で、長寿リスクへの備えとして有効である。一方、個人から見ると、いったん購入すると柔軟な資金利用が難しく、資産を自由に活用できないという制約もあった。

年金自由化は、この制約を大きく緩和した(資料3)。個人は、年金資産を一括で現金化することも、投資を続けながら段階的に引き出すことも、アニュイティを購入することもできるようになった。この改革は、退職後の生活設計に柔軟性をもたらし、多様な家計状況やライフスタイルに対応できる制度への転換であったと評価できる。

しかし、自由化は同時に新たな問題を生んだ。選択肢が増えた結果、個人は退職後資産の使い方について、より高度な判断を求められるようになった。いつ、どれだけ引き出すのか。資産を現金で保有するのか、投資を続けるのか。長寿リスクに備えてアニュイティを購入すべきか。税制上どのような取り崩し方が有利なのか。こうした判断は、専門的な知識を持たない一般消費者にとって容易ではない。

その結果、英国では「Choice Overload」、すなわち「選択過多」の問題が顕在化した。選択肢が少なすぎる制度は個人の自由を制約するが、選択肢が多すぎる制度もまた、適切な意思決定を妨げる。特に高齢期には、認知能力の変化、健康状態の不確実性、家族構成や介護費用の見通しなど、多くの要素を考慮しなければならない。したがって、年金自由化は、自由な選択を認めるだけで完結するものではなく、自由な選択を実質的に支える情報提供、助言、標準化された選択肢などが必要であることを明らかにした。

4. 年金自由化後に生じた取り崩しの課題

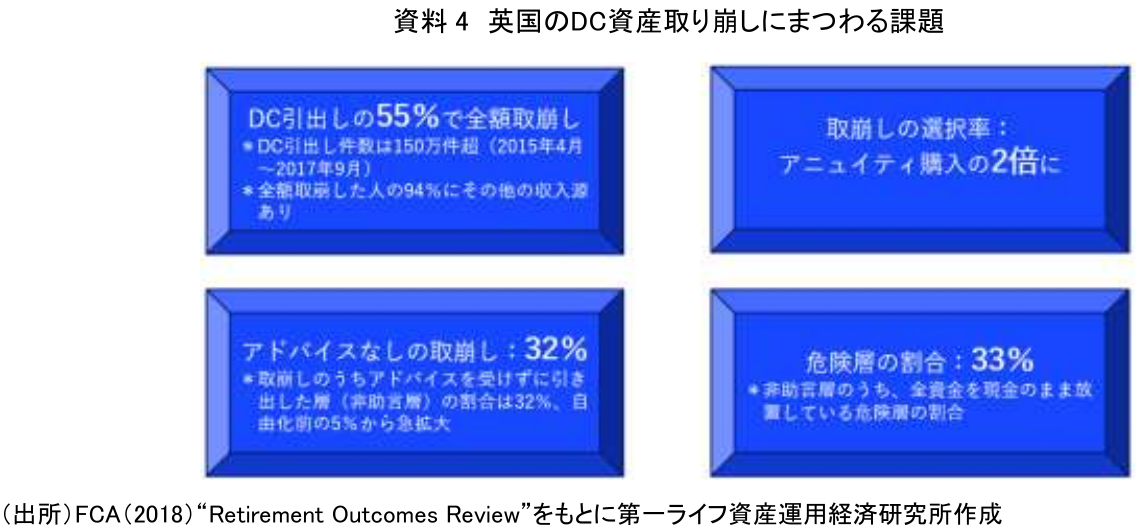

年金自由化後、英国では年金資産の取り崩しが急速に拡大した。英国金融行為規制機構(Financial Conduct Authority、以下FCA)(注2)によると、2015年4月から2017年9月までのDC取り崩し件数は150万件を数えるが、そのうち55%が全額取り崩しであったことが示されている(資料4)。取り崩しを選択する人の割合は、アニュイティ購入の2倍になったとされる。また、全額取り崩した人の94%にはその他の収入源があったとされる。もちろんこの点からだけでは、すべての全額取り崩しが直ちに不適切であったとはいえない。ほかに十分な収入源や資産がある人にとっては、年金資産を一括で活用することが合理的な場合もある。

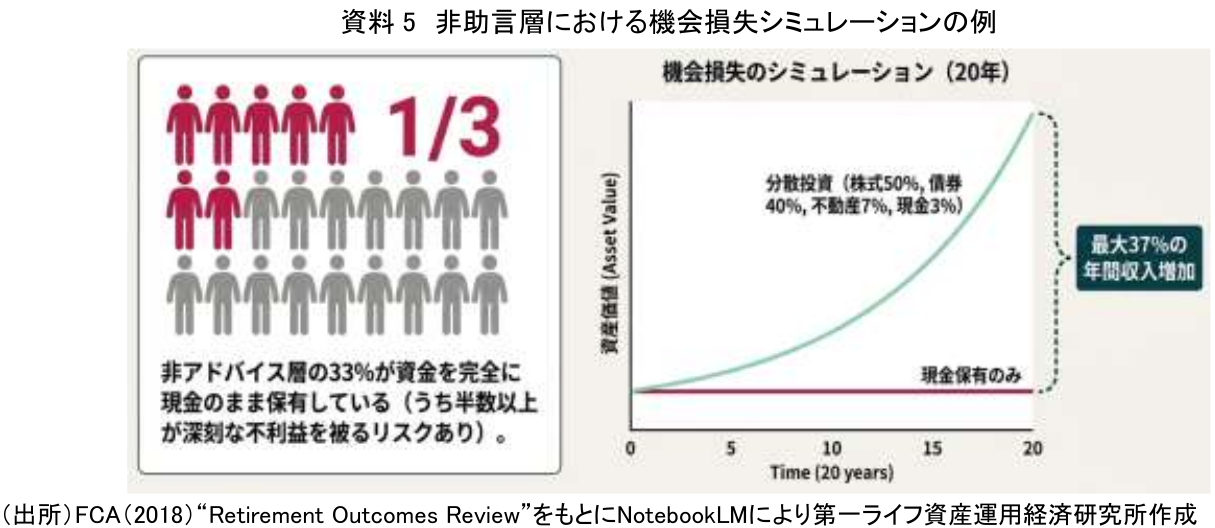

しかし、問題は、助言を受けずに取り崩しを行う人が大きく増加したことである。アドバイスなしで取り崩しを行う層は32%に達し、自由化前の5%から大幅に拡大した(前掲、資料4)。そのうち、全資金を現金のまま放置している危険層が33%存在するとされる(資料5)。これは、自由化によって個人が自ら選択できるようになった一方で、適切な判断を支える助言が十分に行き届いていないことを示している。

特に注目すべきは、現金保有への過度な偏りである。元本割れを避けたいという心理は自然なものであり、退職後資産について慎重になること自体は理解できる。しかし、長期にわたり資産を現金のまま保有すると、インフレによる実質価値の低下や、運用機会を失うことによる機会損失が発生する(前掲、資料5右側)。つまり、名目上は元本を守っているように見えても、実質的には購買力が低下し、老後資金の寿命を縮める可能性がある。

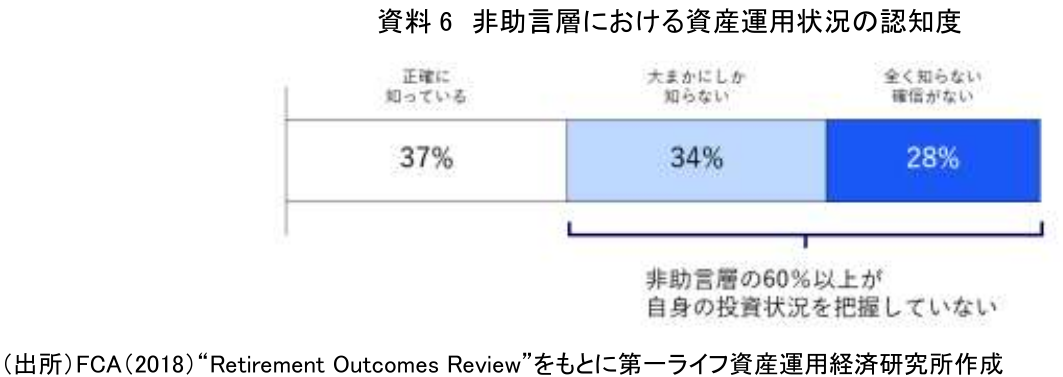

さらに、富裕層以外の金融に関するアドバイスを受けられていない層(非助言層)では、自分の資産がどこに投資されているかを十分に把握していない人が多い。実際、取り崩しを実施した消費者の約3人に1人が、自分の資金がどこに投資されているかを把握していないとされる。非助言層では、60%以上が投資状況について確信がない、または大まかにしか知らない状態にある(資料6)。これは、単にリスク許容度の問題ではなく、そもそも自分がどのようなリスクを取っているかを理解しないまま退職後資産を管理している人が少なくないことを意味する。

5. アドバイスギャップの構造

英国のデキュムレーション政策を理解するうえで重要なのが、「アドバイスギャップ」である。アドバイスギャップとは、無料の情報提供やガイダンスと、有料で包括的な金融アドバイスとの間に存在する空白を指す。金融資産が多い人は、専門的な助言を受ける経済的余裕があり、個別の事情に応じた退職後設計を行いやすい。一方、金融資産が少ない人や中程度の人にとって、有料アドバイスの費用は負担となりやすく、助言を受けないまま重要な選択を迫られる。

英国では、2012年末から実施された個人向け金融商品販売制度の改革(Retail Distribution Review、略称RDR)(注3)以降、金融資産の少ない個人投資家に対する投資や年金の助言の担い手が不足する問題が課題となってきた。制度としては、無料のガイダンスが存在するが、ガイダンスは一般的な情報提供にとどまり、個人に対して「あなたの場合はこうすべきだ」と具体的に助言するものではない。他方、包括的な金融アドバイスは個別性が高い分、費用も高くなりやすい。結果として、多くの人が情報提供と本格的助言の狭間に取り残される。

デキュムレーションにおけるアドバイスギャップは、資産形成期以上に深刻である。資産形成期であれば、長期分散投資や自動加入、デフォルトファンドなどによって、ある程度標準化された対応が可能である。しかし、退職後の取り崩しでは、保有資産、健康状態、家族構成、住宅保有の有無、公的年金の受給額、就労継続の可能性、相続意向など、個別事情の影響が大きい。そのため、本来は個別性の高い助言が望ましいが、すべての人に専門的なアドバイスを提供することは現実的に難しい。この構造的な難しさが、英国において新たな政策対応を必要とした。

6. 英国における「支援付き自己責任」への転換

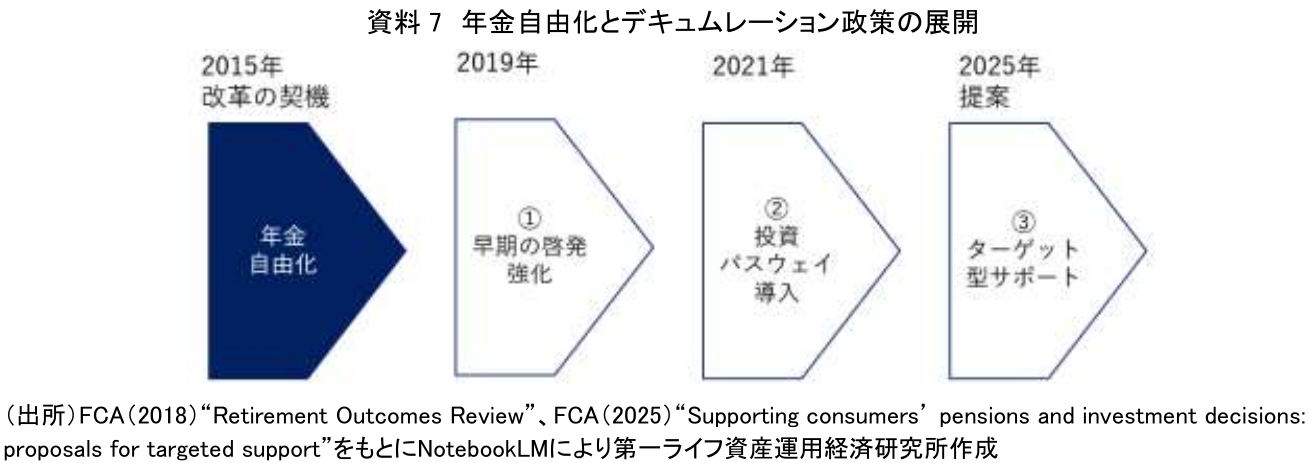

年金自由化後の英国の対応は、単純な自由放任ではなく、「支援付き自己責任」への転換として捉えることができる。すなわち、最終的な選択は個人に委ねつつも、個人が極端に不利な選択をしないよう、制度側がナッジや標準化された選択肢を用いて支援する考え方である(資料7)。

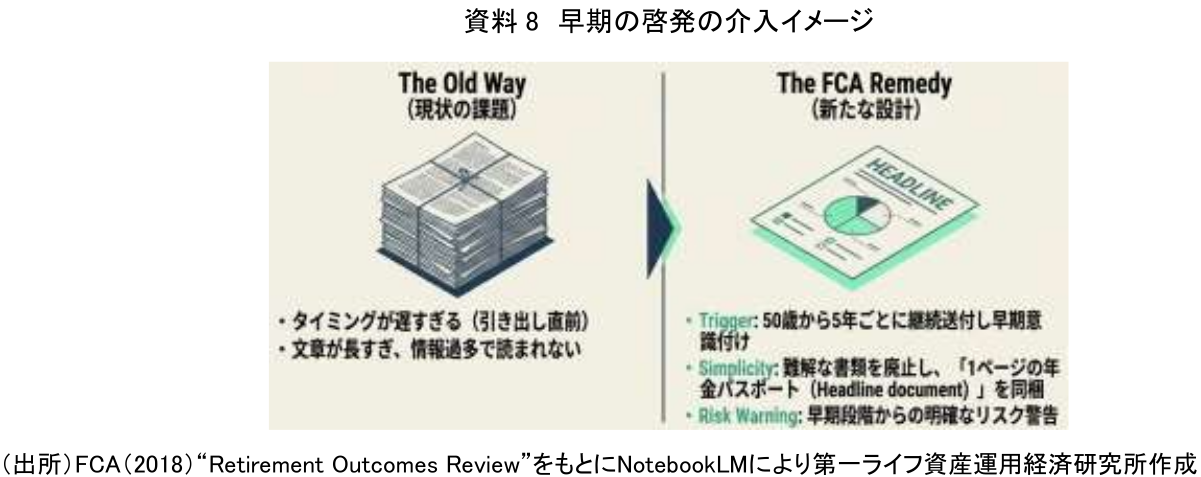

第一の対応が、早期の啓発強化である。従来、退職後の年金受給に関する情報提供は、受給直前に行われる傾向があった。しかし、直前の段階で大量の文書を渡されても、消費者が十分に理解し、比較検討することは難しい。そこで英国では、2019年から「目覚ましパッケージ」と呼ばれる早期の啓発が強化された(資料8)。これは、50歳時点から退職後の選択について意識づけ(Trigger)を行い、1ページの年金パスポートなどを通じて情報を簡素化(Simplicity)し、早期からリスク警告(Risk Warning)を提供するものである。重要なのは、退職直前の一度きりの説明ではなく、長期的な介入として消費者の理解を促す点である。

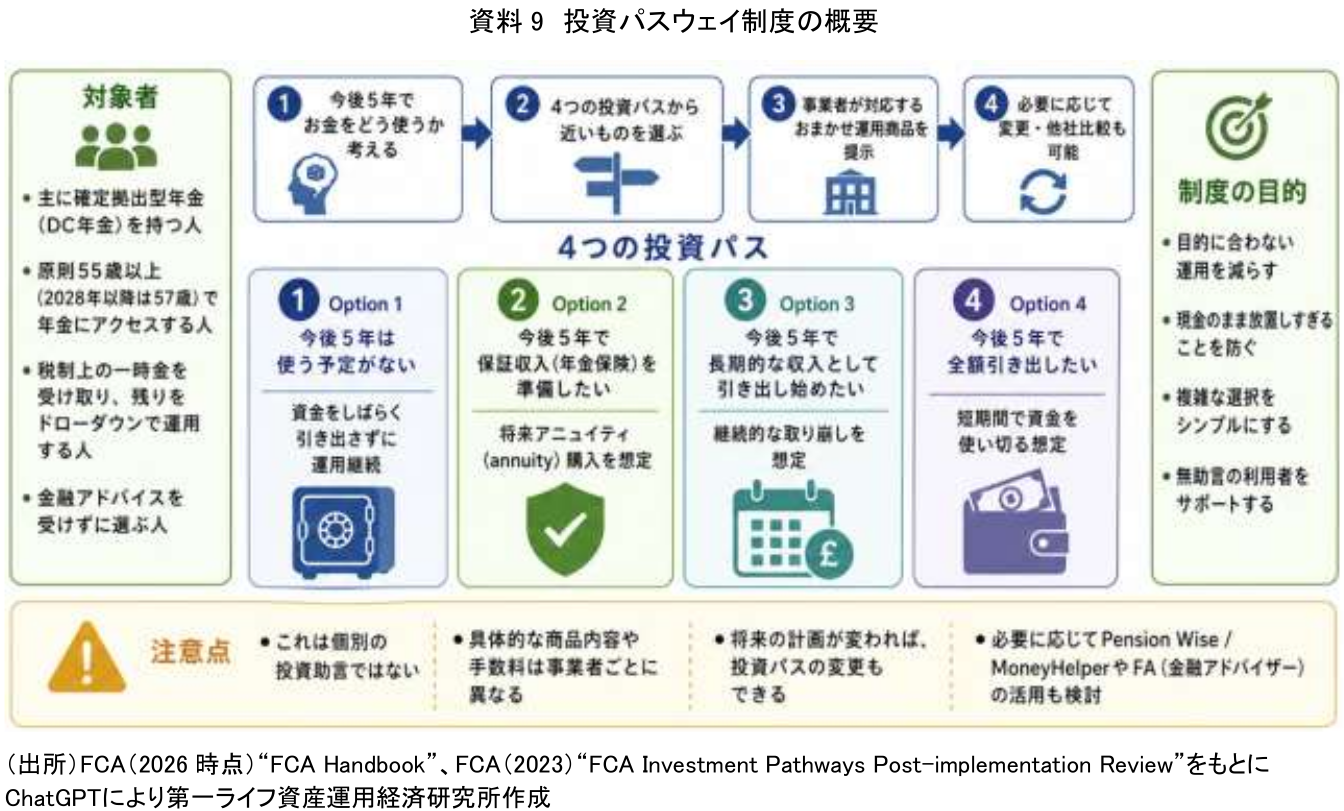

第二の対応が、投資パスウェイである。投資パスウェイは、金融アドバイスを受けない人が年金取り崩しを利用する際に、今後5年間の資金利用目的に応じて、あらかじめ構造化された投資選択肢を示す仕組みである(資料9)。2021年2月に導入され、非助言層に対する簡易な運用の道筋として位置づけられている。投資パスウェイの意義は、無数のファンドや商品を個人に選ばせるのではなく、目的別に整理された選択肢を提示することにある。これにより、極端な現金偏重や、理解しないまま過度なリスクを取る行動を抑制することが期待される。

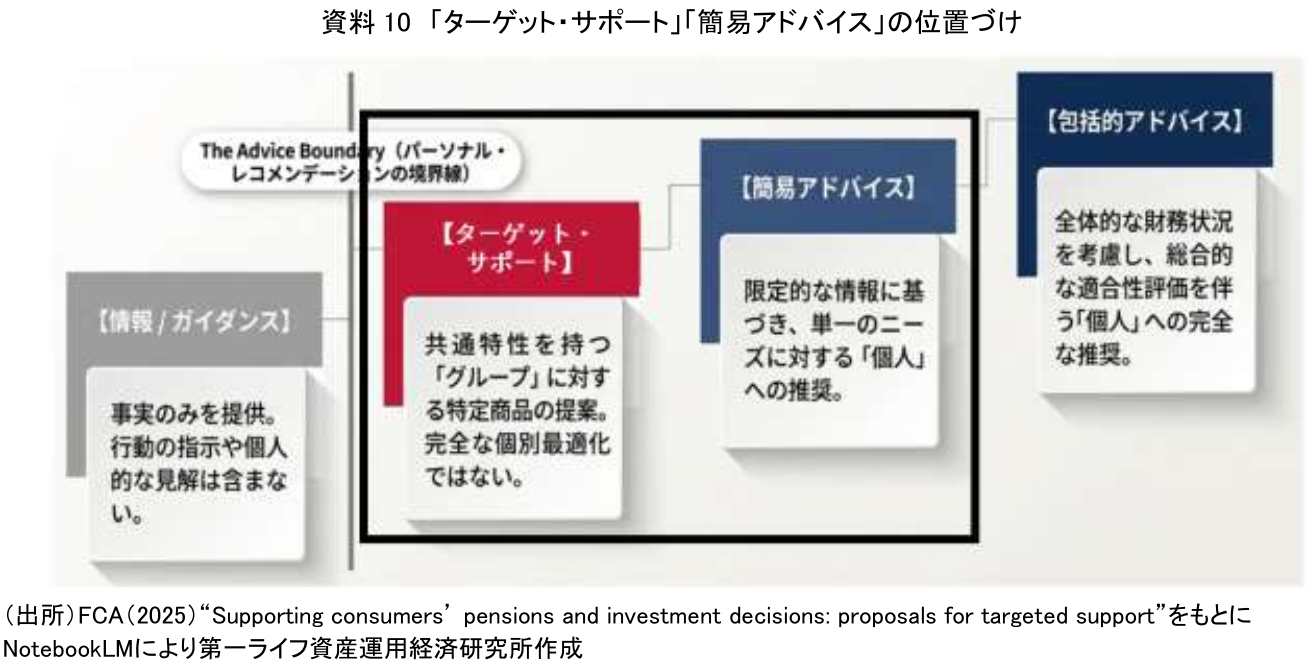

第三の対応が、ターゲット・サポートや簡易アドバイスの提案である。2025年には、無料ガイダンスと有料の包括的アドバイスの中間を埋める仕組みとして、ターゲット・サポートや簡易アドバイスの制度創設が提案された。これは、有料の個別助言である包括的アドバイスではないものの、一定の属性やニーズを持つ消費者グループに対して、より具体的な支援を提供する考え方である。アドバイスギャップを完全に解消することは難しいとしても、何も支援しない状態と高額な個別助言しかない状態の間に、実用的な中間層を設けることに意味があると考えられている。

7. 英国事例から得られる日本への示唆

英国の事例から我が国へ得られる第一の示唆は、デキュムレーションでは選択の支援が不可欠であるという点である。金融制度改革では、しばしば個人の選択肢を広げることが重視される。しかし、英国の経験は、選択肢を広げるだけでは不十分であることを示している。選択肢が複雑で理解しにくければ、消費者は判断を先送りしたり、現金化のような単純な選択に偏ったりする。したがって、制度設計においては、「選べること」と同時に、あるいはそれ以上に「理解して選べること」が重要である。

第二の示唆は、DC化が進むほど、退職後の自己責任が重くなるという点である。日本でも、企業型DCや個人型DC(iDeCo)の拡大により、個人が運用成果を負担する領域が広がっている。資産形成期には、長期・積立・分散投資の普及が進められてきたが、今後は形成した資産をどのように取り崩すかがより大きな課題となる。退職後の資産管理を完全に個人任せにすれば、長寿リスク、インフレリスク、運用リスク、取り崩し過多による資産枯渇リスクが顕在化しやすい。また、逆にそうしたリスクの存在から積み上げた資産を自身の老後生活の充実、ウェルビーイングの向上に活用できないという課題も存在する(村上(2026))。

第三の示唆は、簡易で標準化された道案内の必要性である。英国の投資パスウェイは、完全な解決策ではない。提供される商品の質、手数料、選択肢のばらつきなどには課題が残る。しかし、「何を選べばよいか分からない人」に対して、最初の道筋を示す仕組みとしては有効である。日本においても、退職後資産の使い方について、「短期的に使う資金」「中長期で運用しながら取り崩す資金」「長寿リスクに備える資金」など、目的別に分かりやすく整理された標準的な選択肢を用意することが考えられる。

第四の示唆は、終身年金の役割を再評価する必要があるという点である。英国では、年金自由化によってアニュイティ中心の制度から柔軟な受給へと移行したが、その結果、長寿リスクへの備えが弱まったとの評価もある。終身年金は、流動性や相続性の面では制約があるものの、生涯にわたる収入を確保する手段として有効である。すべての人に終身年金を義務付ける必要はないとしても、一定部分を終身年金化する、あるいは税制優遇等によって選択を促す仕組みは、資産枯渇リスクへの対応として検討に値する。

第五の示唆は、助言サービスやセミオーダーメイド型支援を制度的に育成することである。高齢期の状況は個人差が大きく、一律の政策対応には限界がある。金融資産の規模、健康状態、家族構成、住宅資産、相続意向などによって、望ましい取り崩し方法は異なる。そのため、標準化された選択肢を整えるだけでなく、必要に応じて低コストで利用できる簡易助言や、一定の属性に応じたターゲット・サポートを普及させることも有効な選択肢と考えられる。

8. おわりに

英国の年金自由化は、個人の自由を拡大したという点で大きな意義を持つ。しかし、その経験は同時に、自由化だけでは老後の安心を実現できないことを示した。DC化が進み、退職後の資産管理責任が個人に移るなかで、非助言層は選択過多、現金偏重、投資状況への理解不足、長寿リスクへの備えの弱さといった問題に直面した。これに対し英国は、早期の啓発、投資パスウェイ、ターゲット・サポートといった政策を通じて、個人の選択を制度的に支える方向へと舵を切っている。

この事例から明らかなのは、デキュムレーション政策の核心が「自由」と「保護」のバランスにあるということである。過度な規制は個人の多様なニーズを制約するが、完全な自由放任は知識や助言の格差を拡大させる。必要なのは、個人が自ら選択する余地を残しながら、極端に不利な選択を避けられるようにする支援の仕組みである。

今後、日本においても、資産形成支援から資産活用支援へと政策の視野を広げる必要がある。長寿化が進む社会では、退職時点の資産額だけでなく、その資産を何歳まで、どのように使い続けられるかが生活の安定を左右する。英国の経験は、デキュムレーションを個人の自己責任だけに委ねるのではなく、制度、金融機関、助言サービスを提供するアドバイザーが連携して支える必要性を示している。年金制度の持続可能性と高齢者の生活保障を両立させるためには、資産形成期から退職後までを一体として捉えた、実効性あるデキュムレーション支援の構築が求められる。

【注釈】

-

英国の職域年金とは、雇用主が従業員に年金を広く提供する企業年金制度を指す。掛け金は雇用主、従業員の双方が負担する。すべての雇用主は年齢や収入、原則英国内での勤務など一定の条件を満たす従業員に職域年金の提供が義務付けられている。また、2008年年金法により雇用主は一定の資格を満たす従業員を職域年金に「自動加入」させ、最低限の掛け金の拠出を義務付けられた。2012年以降、「自動加入」制度は各企業に順次導入された。雇用主にとって制度の提供は強制であるが、従業員は職域年金に自動加入させられるものの、脱退は可能である。

-

英国の金融行為規制機構(Financial Conduct Authority:FCA)とは、英国の金融業界を監督・規制する独立した監督機関である。投資家保護、健全な市場競争の促進、金融システムの安定を目的とし、銀行や証券会社から保険、消費者金融まで幅広い金融機関の監督を行っている。

-

英国のRDR(Retail Distribution Review)は、個人向け投資商品の販売・助言の質を高めるため、2012年末から実施された制度改革を指す。導入の背景には、金融アドバイザーが商品提供会社から販売手数料を受け取ることで、顧客に最適な商品よりも手数料の高い商品を勧めやすいという利益相反の問題があった。RDRの柱は主に3つである。第一に、投資助言に対するコミッションを禁止し、顧客がアドバイザーに直接報酬を支払う「アドバイザー・チャージ」へ移行したことである。第二に、アドバイスを「独立助言」と「限定助言」に明確に区分し、顧客にサービス範囲を分かりやすく示すことを求めた。第三に、アドバイザーの資格・専門性の水準を引き上げた。FCAは、RDRにより助言費用やサービス範囲の開示が改善し、販売会社・アドバイザーのインセンティブが消費者利益に近づいたと評価している。一方で、助言報酬が見える化された結果、小口顧客が有料助言を受けにくくなる「アドバイスギャップ」の発生が課題とされる。

【参考文献】

-

FCA(2018)“Retirement Outcomes Review”

-

FCA(2023)“FCA Investment Pathways Post-implementation Review”

-

FCA(2025)“Supporting consumers’ pensions and investment decisions: proposals for targeted support”

-

FCA(2026時点)“FCA Handbook”

-

Office for National Statistics(2022)“Employee workplace pensions in the UK ”

-

厚生労働省(2025)「2024年 海外情勢報告」

-

第一ライフ資産運用経済研究所(2026)「いま注目されるデキュムレーション~米英豪のデキュムレーション政策の動向から考える~」

-

内閣府(2024)「令和6年版 経済財政白書」

-

村上隆晃(2026)「使われない老後資産が映す日本の不安~日本に求められる「デキュムレーション」の設計図~」

村上 隆晃

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 村上 隆晃

むらかみ たかあき

-

政策調査部 フェロー

専⾨分野: Financial Well-being、資産形成・運用、金融経済教育