- HOME

- レポート一覧

- ビジネス環境レポート

- 生命保険営業職員チャネルは本当に衰退しているのか?

- Illuminating Tomorrow

-

2026.03.17

年金・保険

ライフデザイン

その他

仕事・働き方

民間保険

人的資本経営

生命保険営業職員チャネルは本当に衰退しているのか?

~生活者の意思決定を支える営業職員の役割~

髙宮 咲妃 、 河谷 善夫

- 要旨

-

-

本レポートは、日本の生命保険営業職員チャネルは衰退しているのではないかという通説に対し、生命保険文化センターの「生命保険に関する全国実態調査」と国内生保営業職員を対象とした独自調査データを用いて分析し、生活者の意思決定を支える存在としての生命保険営業職員の意義を確認することを目的とする。

-

全国実態調査によれば、営業職員経由の加入割合は長期的には低下しているが、足元下げ止まり、最大チャネルの地位を維持している。また、営業職員への満足度は上昇しており、定期的な訪問、迅速な相談対応等の対人の付加価値が評価されている。

-

加入行動を受動層と受動層以外に分けると、受動層は縮小傾向にあるものの一定規模で残存している。加えて、能動的に比較・検討を行う層でも、最終的な意思決定段階では営業職員が選好されており、営業職員チャネルが受動層だけの加入に依存していないことが確認される。

-

国内生保会社に対する独自調査に基づく新規契約加入者数が多い職員の分析では、成果を上げる職員ほど「傾聴力」や「素直さ」を重視し、家族を含めた意思決定を丁寧に支援していることが明らかとなった。話術や押しの強さよりも、顧客の不安や価値観を整理する力が、安定的な成果に繋がっている。

-

こうした成果を持続させる基盤としてワーク・エンゲージメントに着目する。エンゲージメントが高い職員ほど個人能率が高く、仕事継続意向も強い。特に勤続5~10年未満に低下しやすい点が重要な転換点として指摘される。この背景には、努力と報酬の関係への納得感の低下があり、給与制度やキャリアの見通しを「分かる形」で示し、上司との対話を通じて支援することの重要性が示唆された。

-

以上の分析から、営業職員は単なる「販売担当」ではなく、顧客の不安を言語化し意思決定を支える存在、すなわち「意思決定の基盤」へと役割を転換していくことが求められる。生命保険会社は、対人価値と組織的な支援を組み合わせることで、営業職員チャネルを今後も持続的に機能させ得ると考えられる。

-

- 目次

1. はじめに~本レポートの目的

近年の生命保険営業分野では、「人口動態の変化」「AIに代表されるDX化の急速な進展」「顧客の商品・サービス選択行動の変化」など様々な社会環境の変化に直面しており、生命保険営業チャネルのあり方についても見直しが必要との考え方が業界内外で強まっている。

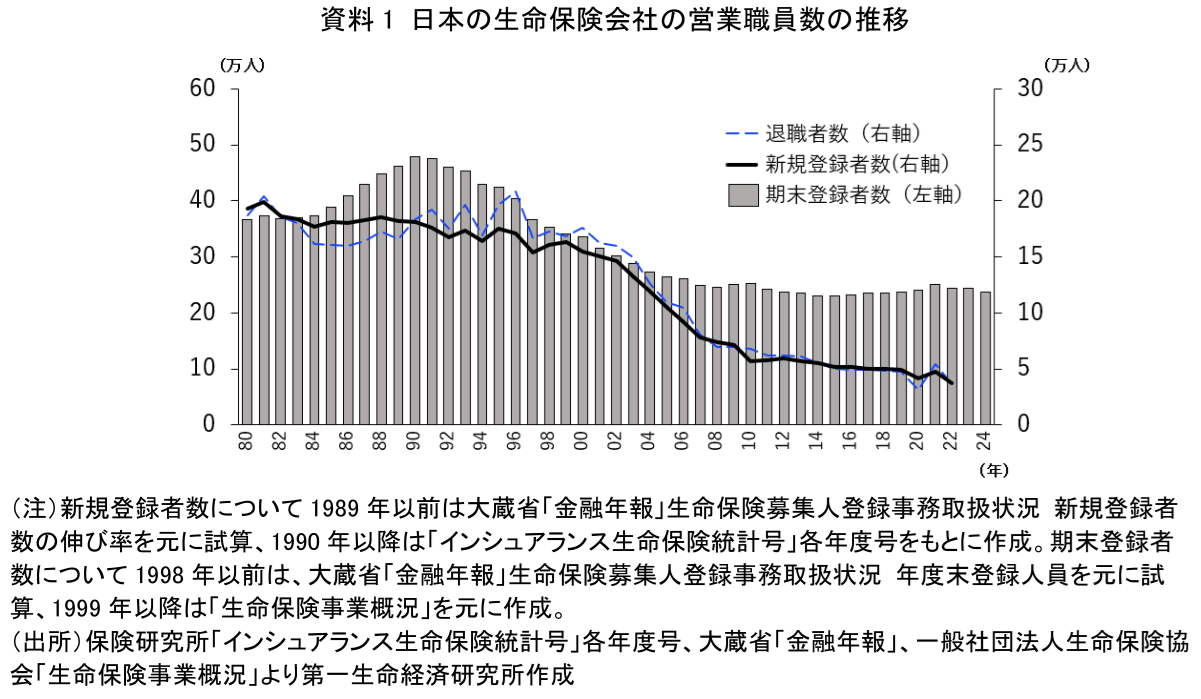

女性を中心とした生命保険営業職員チャネル(以下「営業職員」)は、戦後長らく生命保険営業分野で圧倒的なメインチャネルの地位を保ってきた。大量採用・大量脱落を続けながらも、営業職員数は増加し、バブル期には40万人を超えたが、バブル崩壊後は新規登録者の減少、退職者の増加により減少を続けた。足元では退職者・新規登録者がほぼ同じとなり、営業職員数は25万人程度で安定している(資料1)。

このように営業職員について、将来への見通しになると、衰退チャネルであるとして悲観的な見方を取る向きが多いことも否定できない。

本レポートでは、生命保険文化センターが提供しているアンケート調査結果、および当研究所で独自に行った国内生保の営業職員に対するアンケート調査結果という客観的なデータを用い、このような悲観的な見方は必ずしも妥当でなく、営業職員は、的確な対応を図っていけば、これからも生命保険営業のメインチャネルとして存在していけるポテンシャルを有していることを示していきたい。

本レポートの構成は、以下の通りとする。まず、第2章で生命保険文化センターの「生命保険に関する全国実態調査」の結果から、生命保険の加入チャネル割合の推移と営業職員加入者層の満足度の推移を示す。そして、営業職員を加入チャネルとして満足している事項についてもその推移を確認する。第3章では、現状営業職員経由加入の中心となっている、生命保険に受動的な加入を行う「受動層」を定義し、その動向を確認する。第4章では、当研究所の独自調査で明らかになった、現在高い成果をあげる職員の特性を明らかにして、この営業職員がなぜそのような成果を維持しているのかを考察する。第5章においては、やはり今回の独自調査から明らかになった、ワーク・エンゲージメントと営業職員の生産性の関係を明示しつつ、営業職員の生産性をあげるために必要な観点を明らかにする。第6章は以上をまとめた上で、生活者が生命保険の最終意思決定を行う上での営業職員がインフラとして果たしていくことの意義について述べる。

2. 生命保険加入チャネル割合の推移と営業職員経由加入者の満足度の状況

(1)生命保険加入チャネル割合の推移

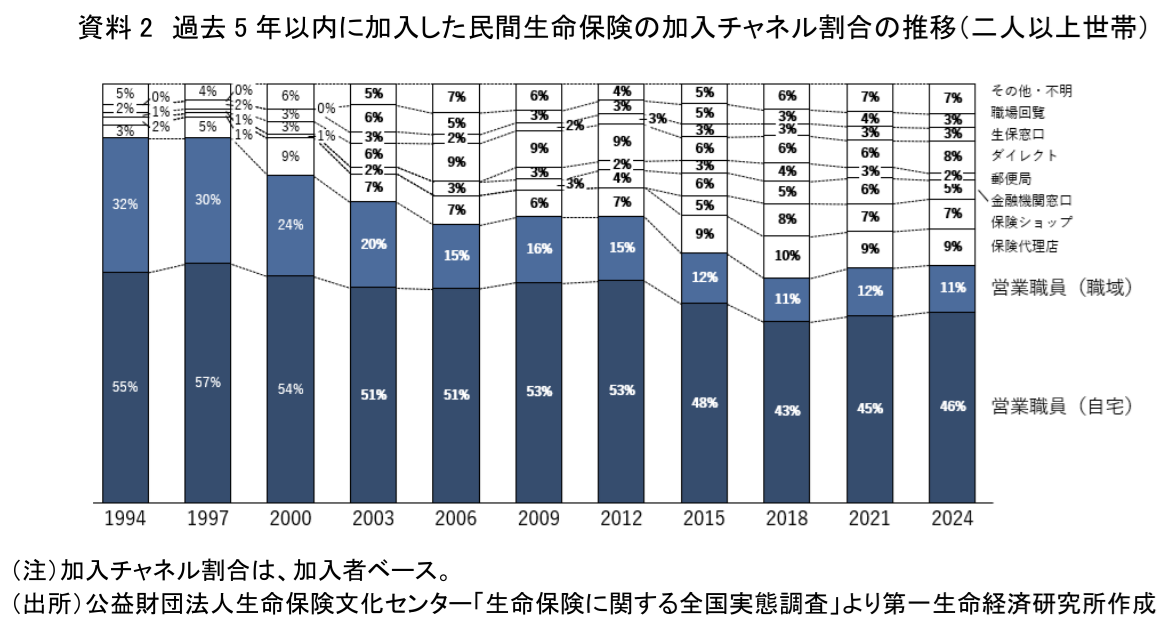

資料2は、生命保険文化センター「生命保険に関する全国実態調査」に基づき、過去5年以内に加入した民間生命保険について加入チャネル構成比の推移を示したものである。

これを見ると、1994年調査以降、営業職員は一貫して最大チャネルであり、自宅訪問(営業職員・自宅)と職域(営業職員・職域)を合算したシェアは、1994年の87%から2018年には54%まで低下した。しかし、その後2021年に57%へ反転し、2024年も57%程度で横ばいから微増となっており、低下トレンドが止まったことが確認された。

他方、営業職員以外の伸長が、営業職員シェアの下押し要因であったことも読み取れる。2015年以降は、保険ショップ等の来店型・比較購買の広がりによって、営業職員の比率が相対的に低下した。しかし、その後、代理店(保険代理店)チャネルは2021年にかけて微減し、2024年も大きく回復していないなど、非営業職員チャネルが直線的に拡大し続けているわけではない。また、ダイレクト(インターネット)はネット加入の増加を背景に足元で上昇している(2021年 6%→2024年 8%)ものの、長期的に見ても構成比は一桁台にとどまり、対面チャネルを凌駕して市場を置き換えるまでの伸長には至っていない。情報探索~加入の一部がオンラインに移る構造変化は進んでいるものの、市場全体が人からネットへ置き換わったというより、オンラインの利便性が伸びつつも、最終意思決定や不安解消の局面では対面チャネルが依然として選好されるという「役割分担」が強まっている可能性が高いと考えられる。

(2)営業職員経由加入者の満足度の状況

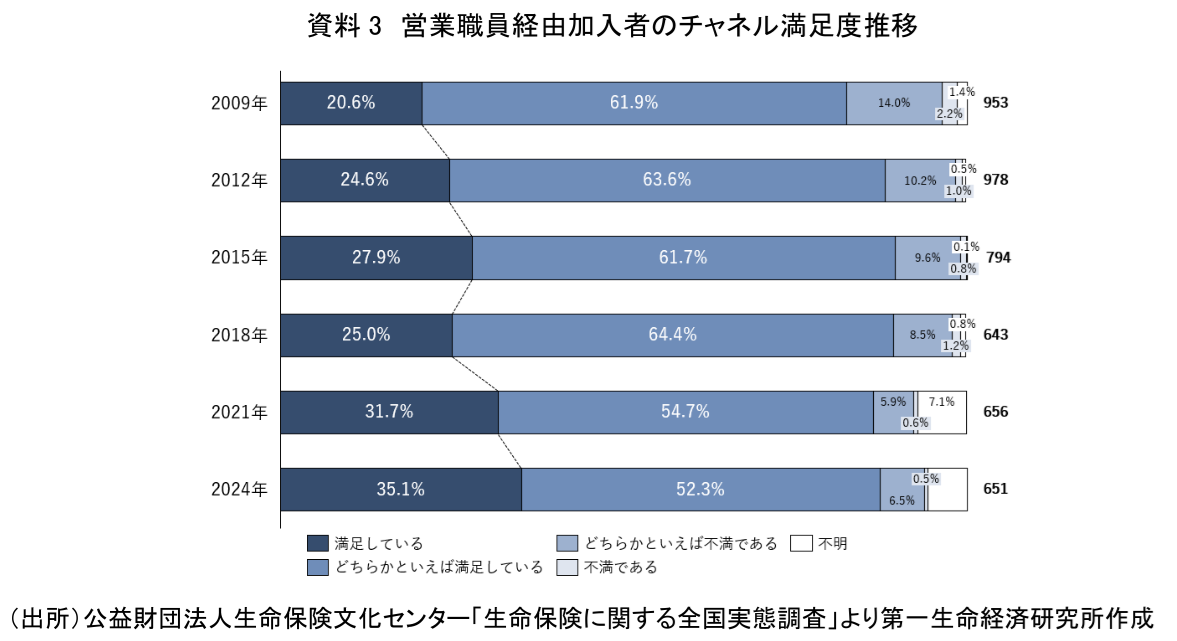

続いて、営業職員経由で加入した顧客は、当該チャネルをどの程度評価しているのか確認する。資料3は、営業職員経由加入者のチャネル満足度推移である。「満足している」と答えた人は2009年に20.6%、2015年に27.9%、2024年には35.1%と上昇している。

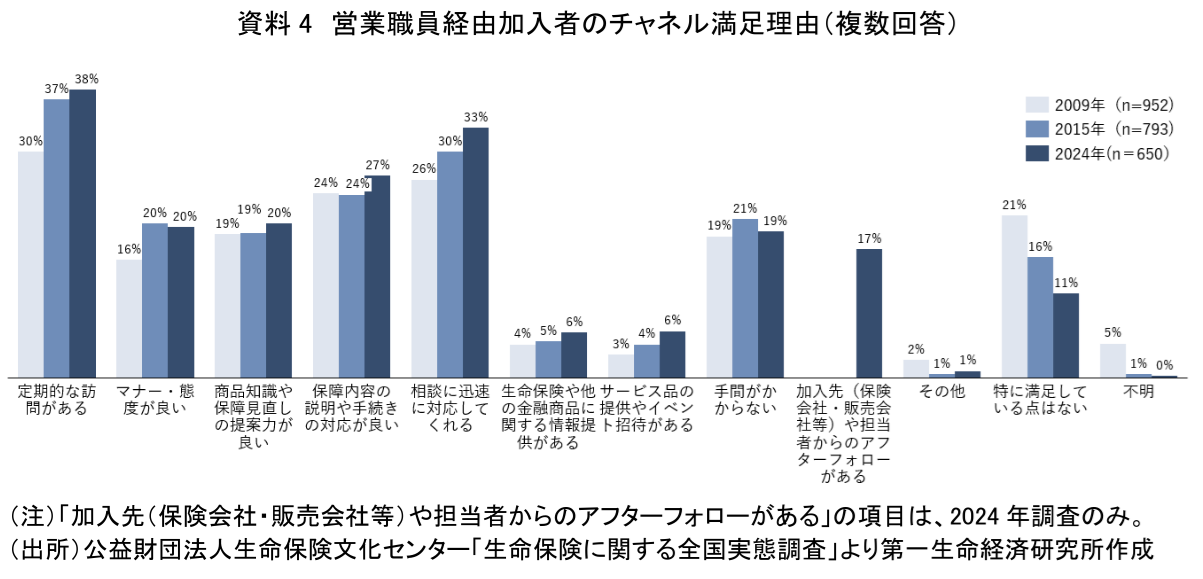

次に、「満足している理由(複数回答)」の推移から、顧客が営業職員に満足している価値の中身を確認する(資料4)。2009年→2015年→2024年の変化をみると、評価が高いのは一貫して対人サービスの基本品質に加え、加入後も含めた継続的なフォロー(相談・手続き・定期的な接点)から得られる価値であることがうかがえる。2024年時点で特に伸びが目立つのは、①定期的な訪問(30%→37%→38%)、②相談への迅速な対応(26%→30%→33%)、③保障内容の説明・手続対応の良さ(24%→24%→27%)であり、営業職員の提供価値が「商品そのもの」よりも、不安の解消や意思決定の伴走、手続きを含む実務負担の低減に置かれていることが分かる。

一方で、「特に満足している点はない」は21%→16%→11%と低下している。これは、営業職員経由加入者の中で「何となく営業職員から入った」という層が減り、評価が明確化してきたことを示唆する。言い換えれば、営業職員は「漠然と選ばれるチャネル」ではなく、顧客が具体的な便益(定期的な訪問、相談への迅速な対応、説明・手続の対応の良さ)を感じたときに積極的に評価され得るチャネルに変化しているといえる。

3. 生命保険加入の際の受動層とその動向

(1)受動層の定義と受動層での営業職員加入率の推移

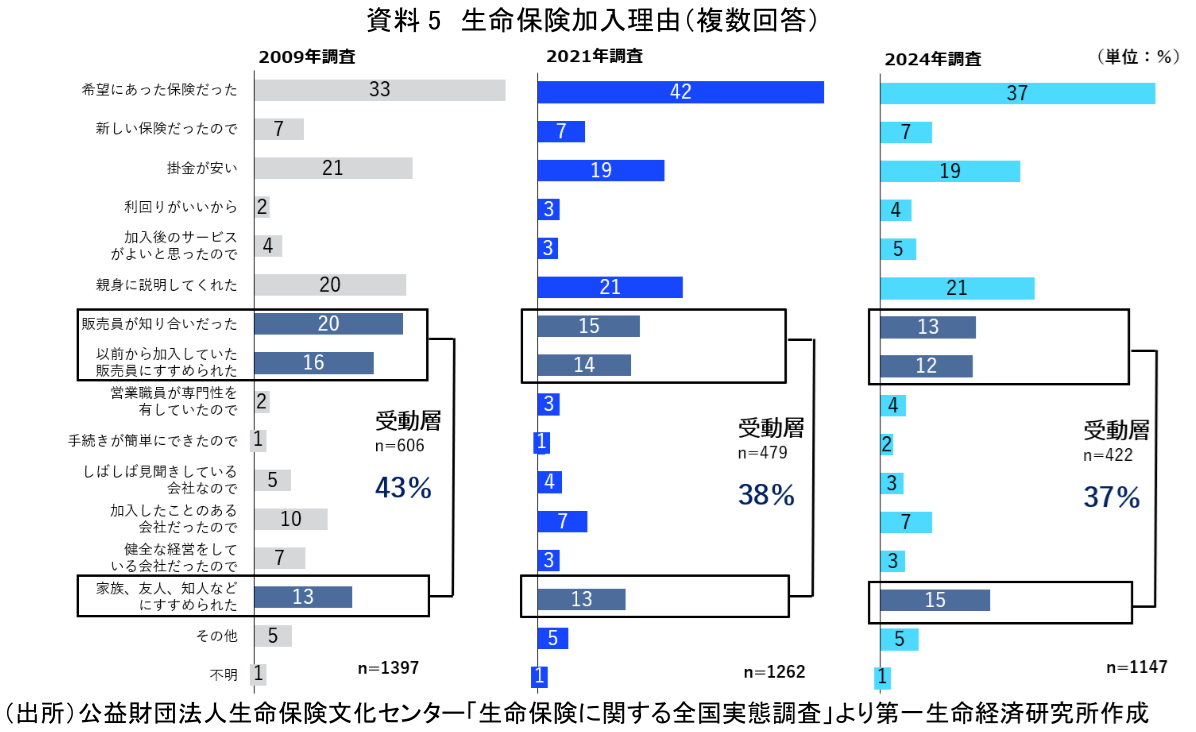

本章では、生命保険への加入の意思決定が、自ら比較・検討することを起点とせず、他者からの勧奨や関係性を起点とする側面が強い層を「受動層」として捉える。具体的には、資料5の加入理由(複数回答)のうち、①販売員が知り合いだった、②以前から加入していた販売員にすすめられた、③家族・友人・知人等にすすめられた、に該当する回答を「受動層」として定義する。

この定義に基づく受動層の規模は、2009年に43%、2021年に38%、2024年に37%と低下傾向にある。すなわち、生命保険加入は、受動層の加入が一定規模で残りつつも、長期的には加入行動の能動化(情報収集・比較購買の拡大)が進んでいる可能性が高い。

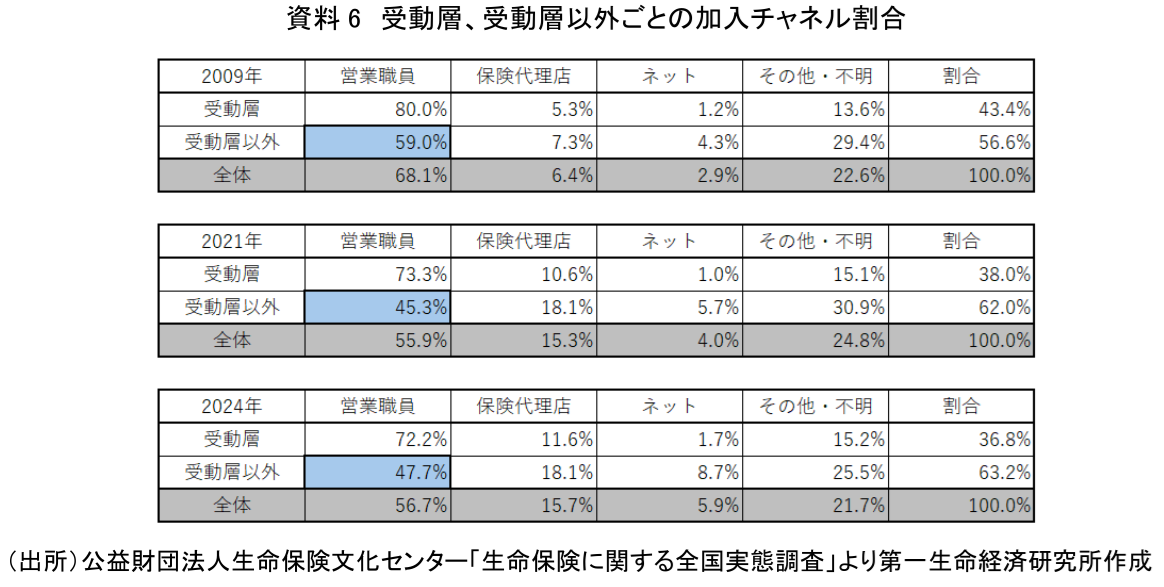

一方で、受動層が縮小していることは、そのまま「営業職員の衰退」を意味しない。受動層以外(能動性が相対的に高い層)における加入チャネルを見ると、営業職員経由の加入率は2009年59.0%→2021年45.3%へ低下した後、2024年47.7%と小幅に持ち直している(資料6)。全体の営業職員加入率も2021年55.9%→2024年56.7%と下げ止まりが示唆される。つまり、営業職員は「受動層だけで成立するチャネル」ではなく、受動層以外でも一定の選好を維持し得ることがデータから読み取れる。

(2)受動層の今後の見込み

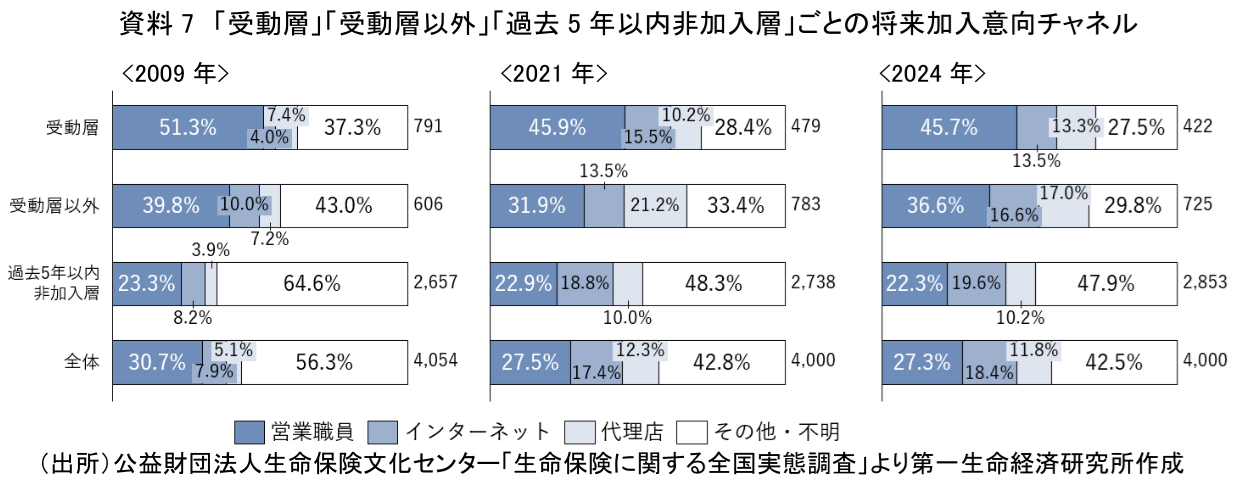

次に、受動層の今後を展望するため、「将来加入意向チャネル」の推移を確認する(資料7)。全体として、インターネットの加入意向が2009年7.9%、2021年17.4%、2024年18.4%と伸長しており、将来の加入行動においてオンラインが重要な入口になりつつあることがうかがえる。一方で、営業職員経由の加入意向は2024年でも27.3%と依然として最大であり、将来、営業職員の重要性が失われると見通せる状況にはない。

また、インターネットの加入意向が大きいのは「過去5年以内非加入層」であり、2024年では19.6%と、他区分よりも高い。すなわち、未加入層ほどネットを起点に情報収集し、比較・検討を進める傾向が強いと考えられる。今後、このような顧客が増えることを踏まえると、営業職員には、ネットで得た情報で検討する顧客に対して、保障設計の整理、選択肢の比較、疑問や不安の解消、手続・加入後フォローまでの一貫した支援を提供することが重要になる。

前節で「受動層の縮小=営業職員の先細り」と直結させるのは適切ではないことについて言及したが、資料7に示されるとおり、受動層は将来加入意向においても営業職員の比率が高く、2024年で45.7%を占め、営業職員は受動層の主要な選択肢であり続ける可能性が高い。

加えて注目すべきは、受動層以外の層における営業職員の将来加入意向が、2021年31.9%から2024年36.6%へと上昇している点である。受動層の縮小が進む中でも、受動層以外で営業職員経由の加入意向が持ち直していることは、営業職員が比較・検討を行う層に対しても提供価値を発揮し得ることを示唆する。

我が国での加入状況を踏まえると、受動層も今後は当面一定規模で残り、営業職員が主要チャネルであり続ける可能性が高い。そのうえで、今後増加が見込まれる過去5年以内非加入層・受動層以外に対して、営業職員がどのように関与し得るかがポイントとなる。具体的には、ネット起点で情報収集した顧客に対して、保障設計の整理、比較の支援、手続の確実性、加入後フォローといった対面チャネルならではの価値を提供し、「情報収集はネット、意思決定は対人」という行動変化に適応することが、受動層縮小下においても営業職員の価値を維持・拡張する鍵になるのではないだろうか。

4. 新規契約加入者数が多い職員は何が違うのか?

本章では、当研究所が本年度行った独自アンケート調査(以下「本調査」、注1)を用い、年間の新規契約加入者数の多寡によって区分したうえで、新規契約加入者数が多い職員とその他の職員の違いを分析する。ここで注目する新規契約加入者数が多い職員は、受動層が減少する中でも安定的に成果を上げており、今後求められる営業職員像を考える上で重要な示唆を与える存在であると考える。以下、本調査で明らかになった新規契約加入者数が多い職員像を示していく。

(1) 新規契約加入者数が多い職員が考える営業職員としての成功条件(営業職員として重視する点)

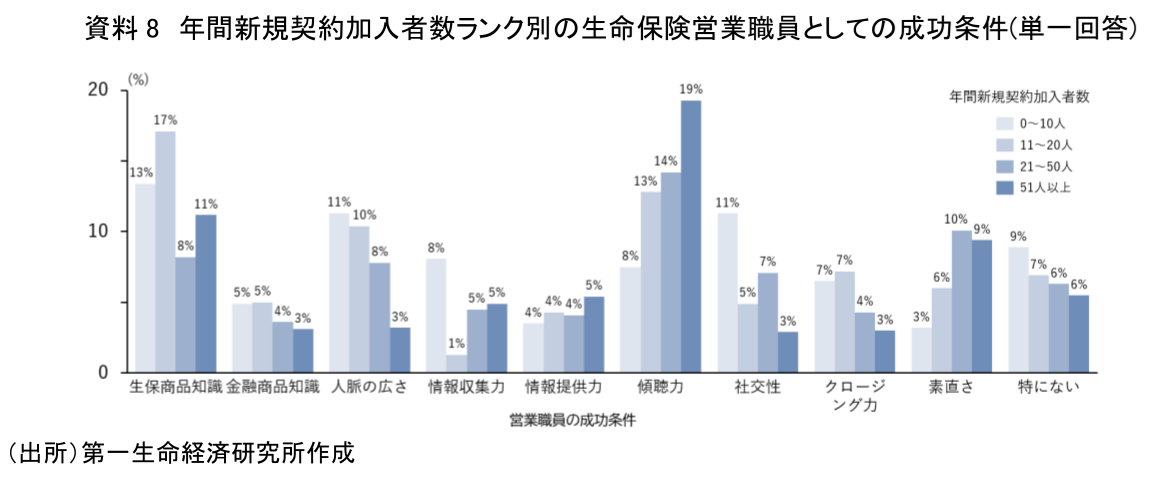

資料8のとおり、年間新規契約加入者数が多い職員ほど営業の成功条件として「傾聴力」や「素直さ」を重視していることが確認された。一方で、商品知識や話術、クロージング力といった一般的な営業スキルを成功条件と捉える割合は、新規契約加入者が多くない職員で相対的に高い傾向にある。新規契約加入者数が多い職員は、知識や話術による説得よりも、顧客の話を真摯・丁寧にしっかりと聞く姿勢を営業の中核に据えている点が特徴といえる。

(2) 傾聴力を活かした、対話力と提案からクロージングまで滞らせない力

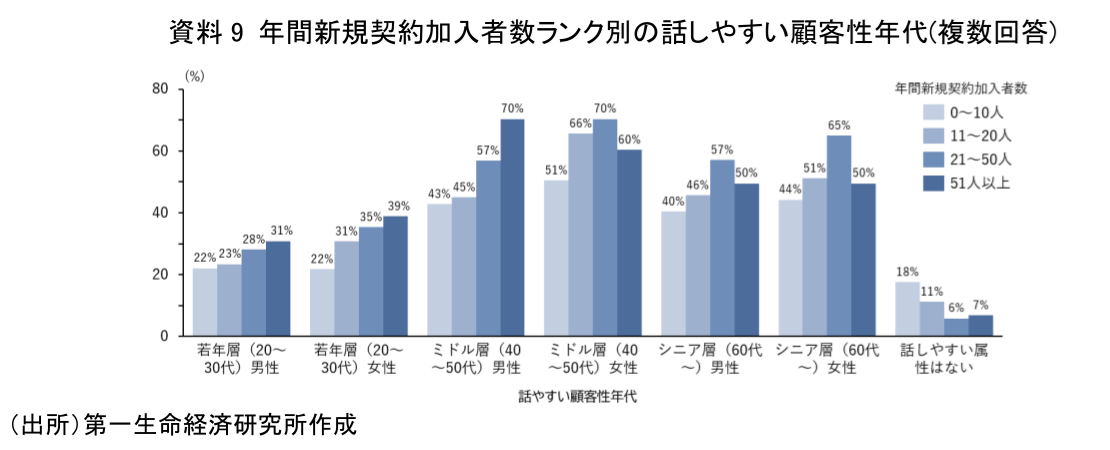

資料9からは、年間新規契約加入者数が多い職員ほど、特定の性別・年代に偏らず、幅広い顧客層を「話しやすい」と感じていることが確認できる。特に、保険ニーズが高いと考えられるミドル層男性との対話が円滑である点が目立つ。

こうした「話しやすさ」は、営業職員が一方的に話すことによって生まれるものではなく、資料8でみたように、顧客の価値観や意向を真摯・丁寧にしっかりと聞き取り、それに応じた対話を重ねる姿勢によって形成されると考えられる。

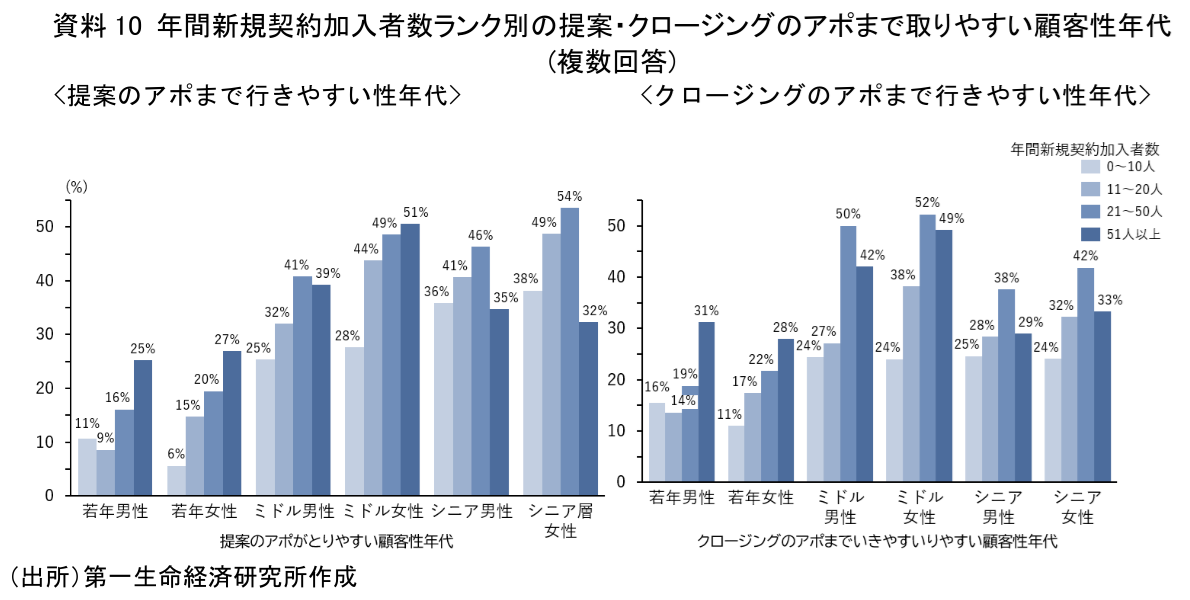

また、新規契約加入者数の多い職員は提案段階からクロージングまで、幅広い顧客層でアポを取りやすい傾向にある。総じて、新規契約加入者数の多い職員は傾聴を通じ顧客ニーズを的確に把握し、提案から成約までを滞りなく進めているといえる(資料10)。

(3) 契約加入時での「家族の同意」というプロセスの重視

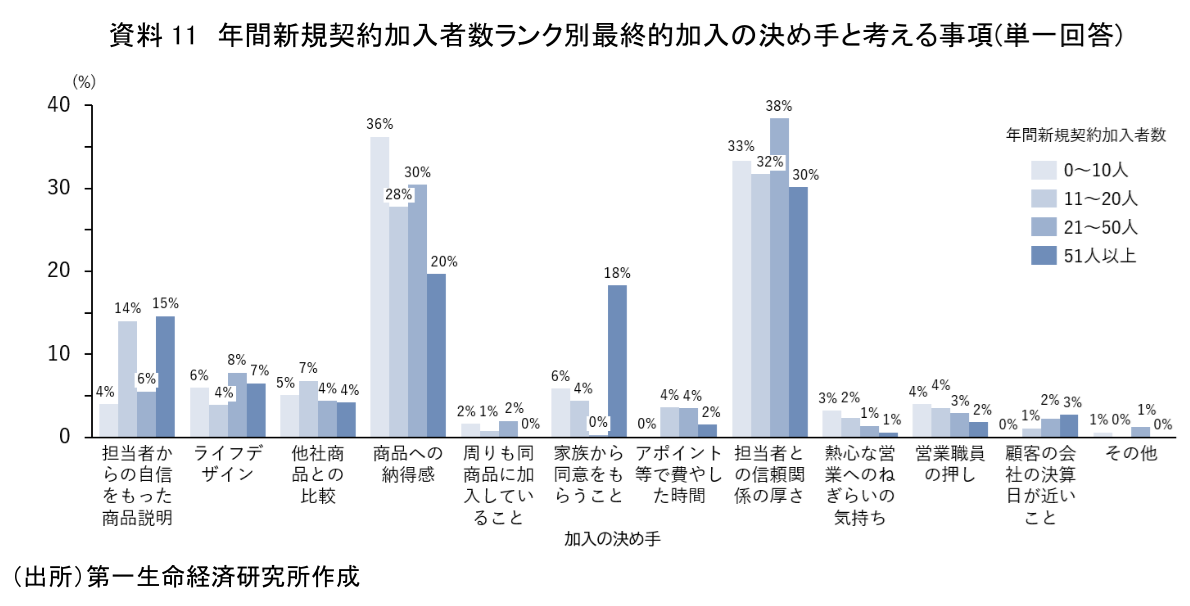

資料11からは、年間新規契約加入者数の多い職員が、加入の決め手として「家族からの同意」を重視している点が確認できる。「商品への納得感」や「担当者との信頼関係」に加え、「家族を含めた合意形成」を加入プロセスの一部として捉えている点は、他の層との大きな違いである。新規契約加入者数の多い職員は、契約者本人への説明にとどまらず、家族を巻き込んだ丁寧な対応を行っていると考えられる。

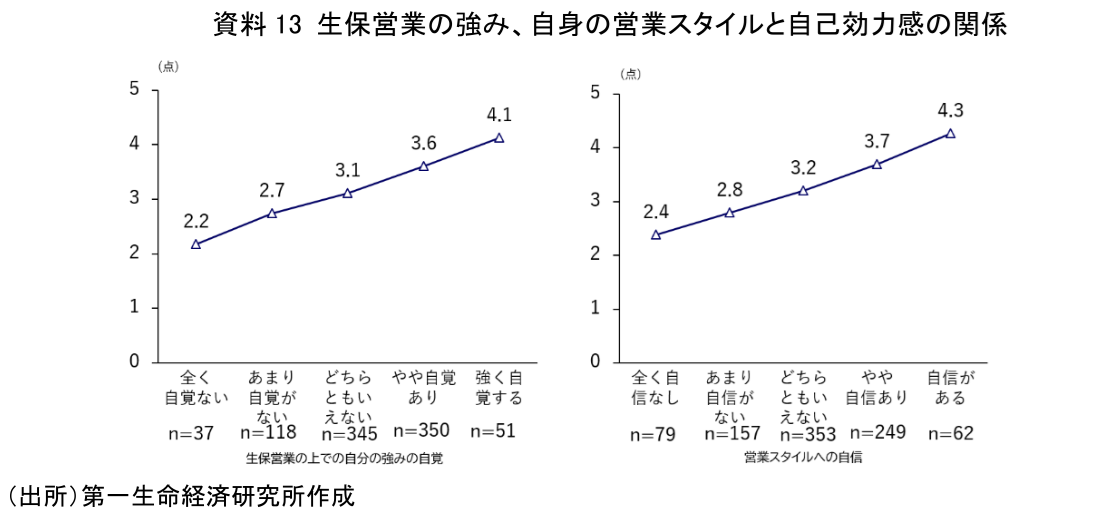

(4) 生命保険営業における自己効力感の強さ

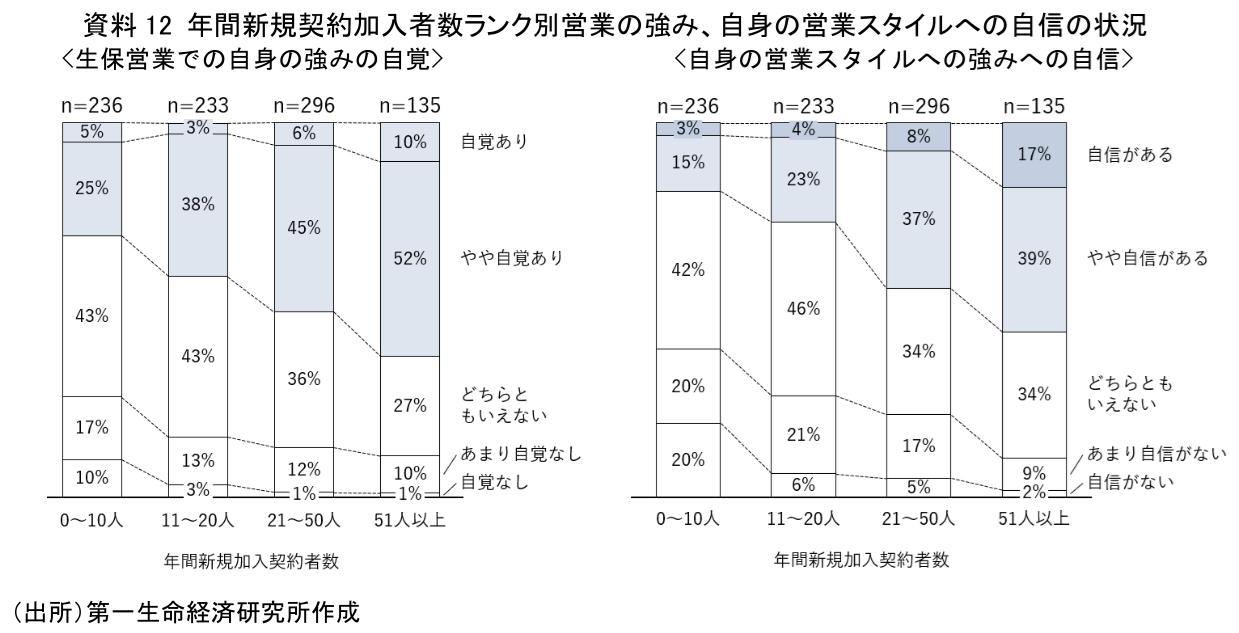

資料12および資料13からは、新規契約加入者数の多い職員ほど自身の営業の強みや営業スタイルを明確に自覚していることが確認できる。

自身の強みや営業スタイルを明確に意識することは、自己効力感(注2)と強く繋がっていて、個人能率も高まるという関係にあるといえる。逆にいえば、自己効力感の向上に資すると言われているような介入(トレーニング)、即ち擬似成功体験の積み重ね、肯定的フィードバック、他者の行動観察等を営業職員の教育に取り入れることは職員の個人能率の向上に有効であることを示唆しているといえよう。

(5) 重要な経験~給付金・保険金の支払い手続き

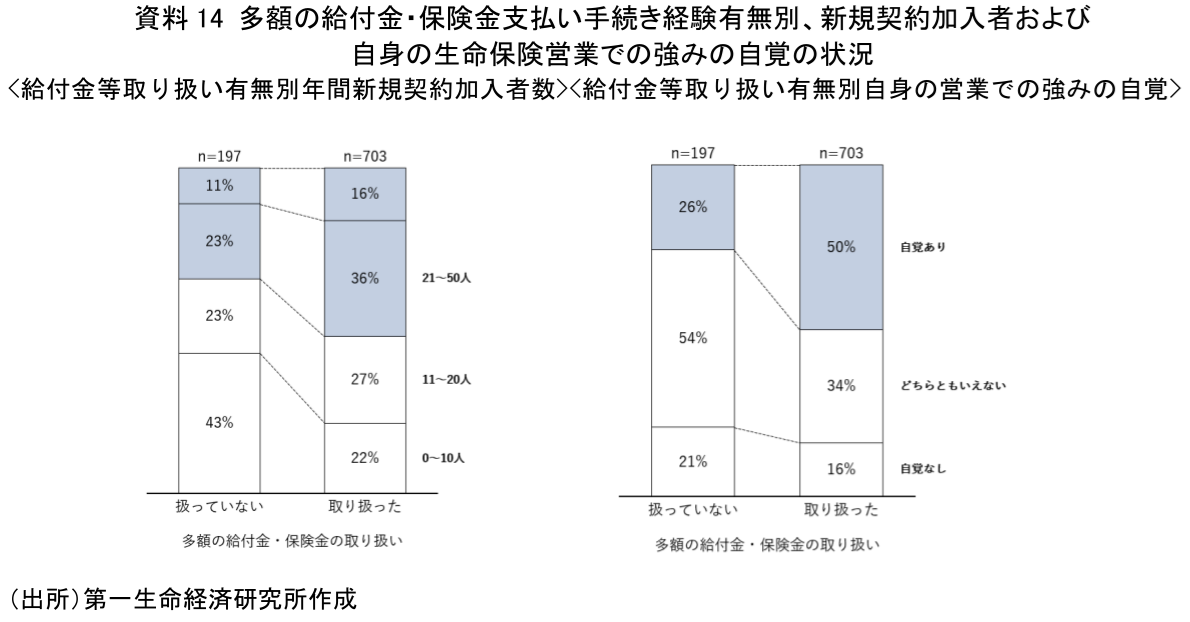

資料14に示すとおり、多額の給付金・保険金支払い手続きを経験した職員は、新規契約加入者数が多く、自身の営業の強みを自覚している割合も高い。支払い手続きは、お客様への丁寧な対応が必要であることは当然であるが、その中で生命保険の価値が最も実感される場面であり、こうした経験が営業職員の自己効力感や職業意識を高め、高い成果に繋がっていることと関係があると考えられる。

(6) 生命保険営業における長期的視点

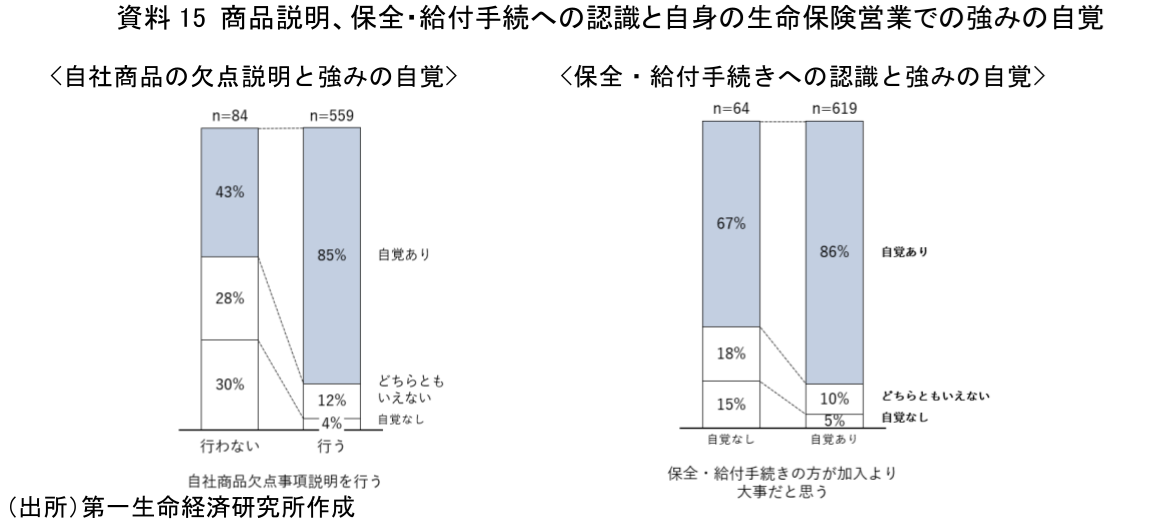

本調査では、「自社商品の劣後している点についても説明しているか」「生命保険営業においては、保全・給付時の手続きの方が加入時より重要と思うか」という質問も行った。その回答状況別に、生命保険営業への強みの自覚の有無を確認した。

自社の商品の欠点を加入時にしっかりと説明しているとする職員は、していない職員より生命保険営業の強みを自覚している割合が2倍近く多い。また、生命保険営業では、保全・給付手続きの方が加入時の手続きより重要という職員は、そうでない職員よりも、生命保険営業に強みを自覚している割合が2割程度多い。このように生命保険営業への強みを自覚している職員ほど、加入時にとどまらない長期的な視点で、顧客との信頼関係を構築しようとする姿勢が強く認められる。生命保険契約は長期の契約であり、生命保険営業にとってこのようなスタンスは極めて重要といえよう。

(7) 点でなく、「面」で顧客と接する

生命保険営業を、日常の営業活動の場だけで、つまり点のみで行っていくのは、一定の限界があると考えられる。

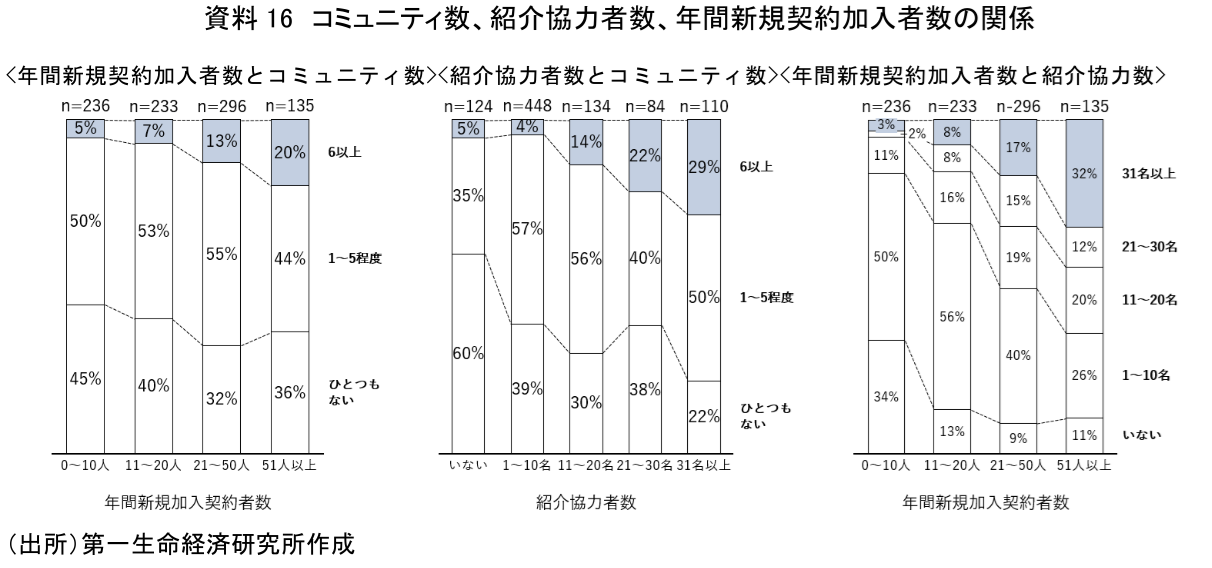

新規契約加入者数が多い職員は、多くのコミュニティに属していることが資料16左図より確認できる。そしてコミュニティを多く持っている営業職員ほど契約紹介協力者を多く持ち(資料16中図)、新規契約加入者が多い職員層ほど、紹介協力者が多い(資料16右図)という構造になっている。このことは、新規契約加入者数が多い職員は、自身の直接の活動のみで見込み客づくりをしているわけではなく、多くのコミュニティに属しながら、人との長期の交流の中で、紹介協力者を多く得て、新たな契約に繋げているという構造であることが理解できる。いわば、面的に営業を広げているということである。

(8) 小括 新規契約加入者数が多い職員の再定義とその必要性

本章での分析によって、新規契約加入者数が多い職員の姿は、何が他の営業職員と違うのかが明確になった。一言でいえば、新規契約加入者数が多い職員とは、「傾聴」を軸に、顧客と長期的な関係を結び、面的活動で顧客層を広げていく、自己効力感の強い職員ということができる。こうした営業職員は、幅広い顧客と対話を進め、家族を含めた意思決定プロセスを重視し、成功体験や給付金・保険金の支払い手続きといった生命保険の本質的意義に繋がる経験を通して、成果を多くあげていると考えられる。

前章の最後では、今後受動層が減少し、生命保険に加入する際には、生命保険についてある程度自分で調べ、比較を行う能動的な顧客層が増大することを見通し、従来型の営業職員では対応が難しくなる可能性に言及した。生命保険に対して能動的な顧客が増えることは、自ら生命保険加入について一定の意識を持ち、一定の情報収集をした上で判断しようとする顧客が増えるということである。その中でも成果を出し続ける営業職員に求められるものは、もはや「上手に話す能力」「説得する能力」ではないと考えられる。重要なのは顧客自身もまだ言語化できていない不安や、生命保険の価値を顧客の言葉から引き出し、ともに整理していく力ではないだろうか。本調査で明らかになった傾聴を主軸とする新規契約加入者数が多い職員の姿は、まさに今後の環境において必要な営業職員のあり方を示していると考えられる。顧客の声を、真摯に傾聴し共感すること、様々な顧客層と広く話をし、裾野を広げていくこと、多くのコミュニティに所属しながら、紹介協力者を作っていくこと等は、いわゆる「押し」の強い人物には困難なことと考えられる。誠実さを持ち、長期の人間関係を前提として、顧客を安心させることができる職員こそが、これからも顧客から選ばれる生命保険の営業職員だといえよう。

5. 営業職員の生産性を左右するワーク・エンゲージメント

第4章では、新規契約加入者数が多い職員ほど「傾聴力」や「素直さ」を成功条件として重視し、特定の顧客属性に依存せずに提案・クロージングまで進められること、また「家族同意」プロセスの重視や自己効力感の高さといった特徴を持つことを確認した。

一方で、自己効力感を高めるような個人の能力開発や心理的な資源を伸ばす取組みを進めても、成果を安定的に生み続けるためには、営業職員本人のモチベーションも同時に肝要となる。モチベーションを維持するためには人間関係や周囲のサポートといった職場環境等が重要になることも事実である。

そこで本章では、第4章と同様、本調査データを用い、成果をあげる力の「持続性」を支える基盤として、仕事への前向きな関与の状態を表す「ワーク・エンゲージメント」に注目する。具体的には、ワーク・エンゲージメントが営業職員の生産性(個人能率)や仕事継続意向(定着)とどのように関係するかを示したうえで、組織として介入可能なポイントを整理する。

(1) ワーク・エンゲージメントと個人能率、仕事の継続意向

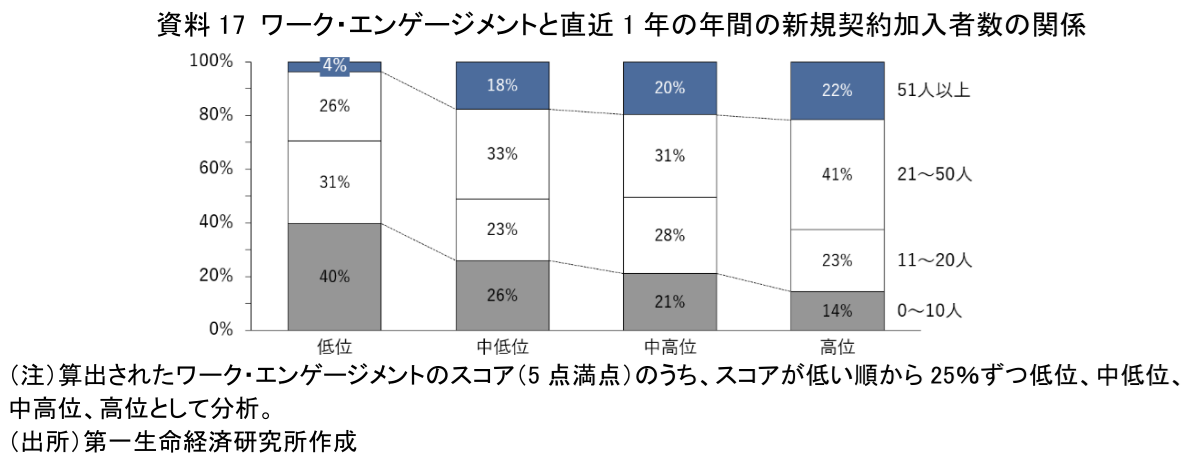

まず、ワーク・エンゲージメントと直近1年の新規契約加入者数(個人能率)の関係を確認する。資料17は、ワーク・エンゲージメント得点を四分位で4群に区分し(低位=下位25%、高位=上位25%、中低位・中高位=中位50%を二分)、各群の個人能率の分布を比較したものである。高位群のうち22%が直近1年で51人以上の契約を成立させている。一方、低位群では、新契約が0~10人にとどまる割合が40%に達している。すなわち、ワーク・エンゲージメントの高低は平均値の差にとどまらず、「成果の高い営業職員群がどこに多く存在するか(分布の偏り)」として現れている。営業活動は反復的・累積的であるため、日々の活動量と質を底支えするワーク・エンゲージメントが高い状態にあることは、個人能率の安定化と上振れの双方に関わる土台であると位置づけられるだろう。

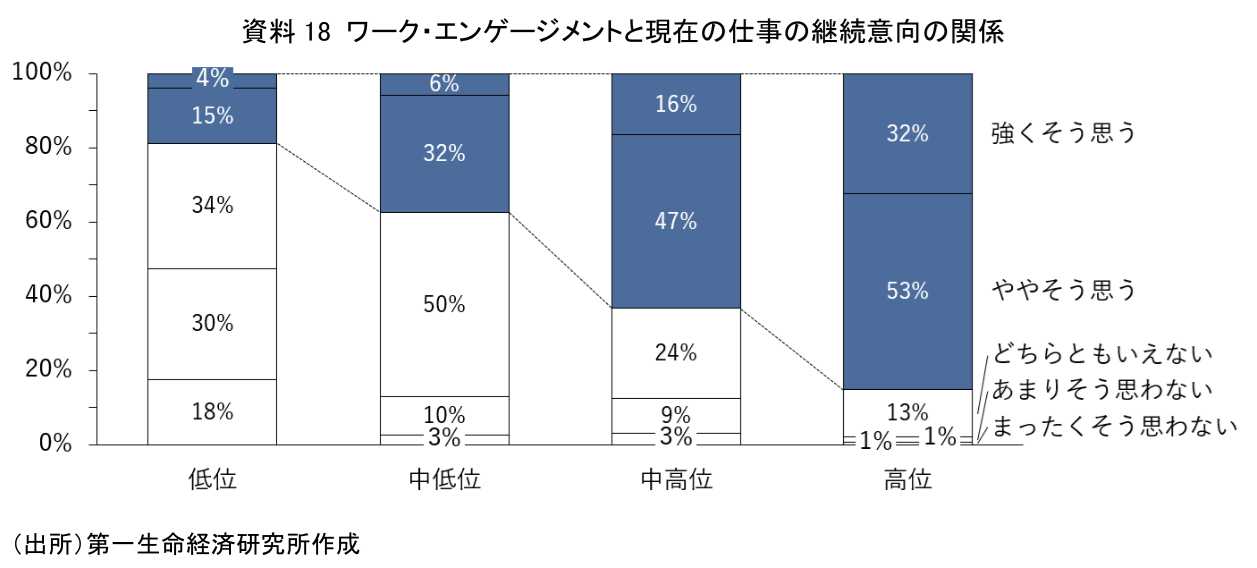

次に、ワーク・エンゲージメントと「現在の仕事を続けたいと思うか(仕事継続意向)」の関係を確認する。資料18は、ワーク・エンゲージメントの低位群から高位群の4群で仕事継続意向を比較したものである。高位群のうち、85%は「現在の仕事を続けたい」と回答している(「強くそう思う」「ややそう思う」の合計)。一方、低位群で同様に回答した人は19%にとどまる。営業職員の今後の持続可能性を考える際、生産性(個人能率)と並んで重要なのが定着である。採用・育成には時間とコストを要し、また営業職員の価値は、顧客との継続的な関わりを通じて蓄積される信頼関係や顧客理解(関係資本)によって高まる。したがって、ワーク・エンゲージメントを高める取組みは短期の成績向上のみならず、人材流出の抑制を通じた組織の厚み(経験者の残存、紹介の連鎖、地域での信頼)をもたらす点で経営上の意義が大きいと考えられる。

(2)ワーク・エンゲージメントは伝染し合う

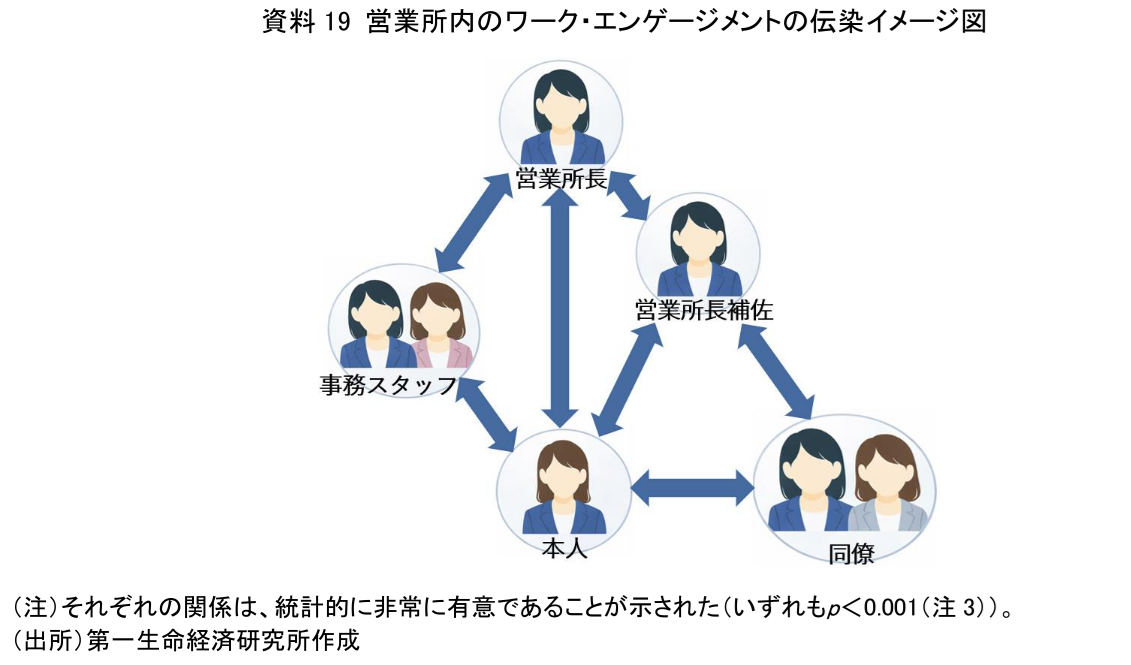

ワーク・エンゲージメントは個人だけで完結せず、営業所長(上司)、営業所長補佐、同僚、事務スタッフといった営業所の日常業務をともに担う人員との間で相互に影響し合う関係が確認された(資料19)。この結果は、外回りの活動が多い営業職員であっても、営業所内の周囲の人間の仕事への熱量や関与の仕方が本人に波及し得る、すなわちワーク・エンゲージメントが「伝染」し得ることを示唆する。裏を返せば、組織としてワーク・エンゲージメントを高めるには、営業職員本人への対応だけでは不十分であり、営業職員と周囲メンバーの関係性・協働の設計(役割分担、支援の流れ、称賛・フィードバック、情報共有)が重要となる。営業所長を中心に、営業所長補佐や事務スタッフ等も含めた「職場システム」としての介入が必要となるだろう。

(3)ワーク・エンゲージメントの落ち込みは勤続5~10年未満時に集中

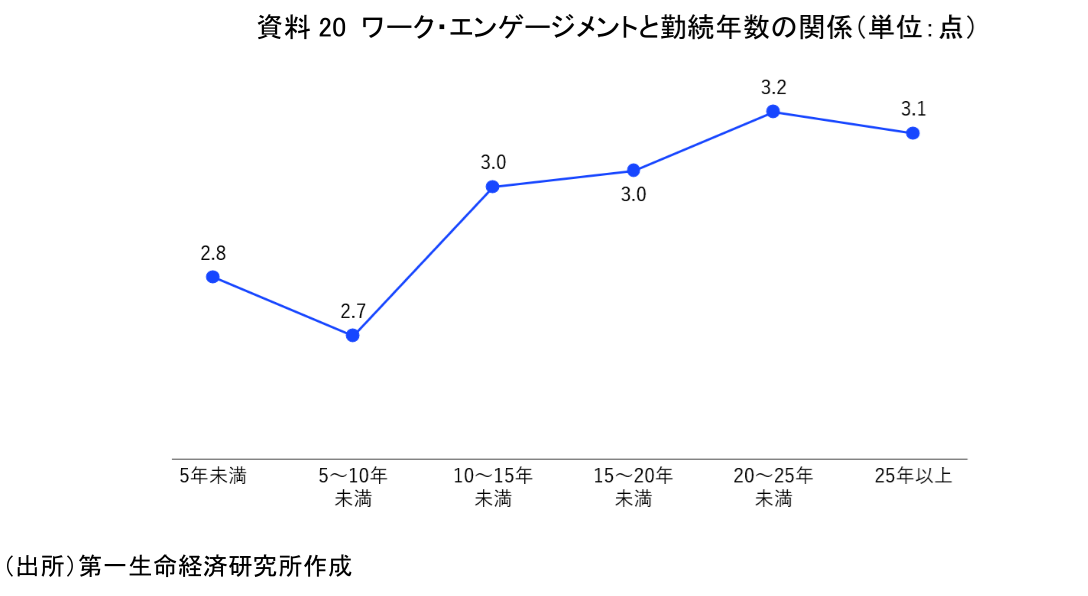

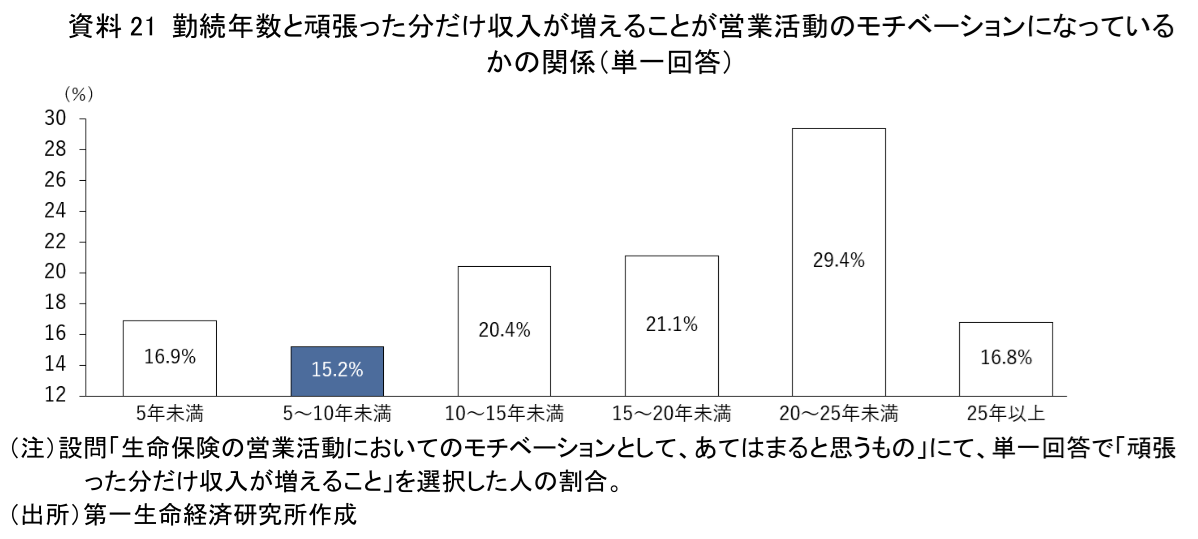

つづいて勤続年数別にワーク・エンゲージメントの得点を見ると、入社後の高揚感が落ち着き、ベテランと呼ばれるようになる手前の勤続5~10年未満時にワーク・エンゲージメントのスコアが低下する傾向が確認された(資料20)。

この時期のワーク・エンゲージメント低下を本人の気持ちの問題と決めつけるのではなく、構造要因が重なりやすい転換点として捉える必要がある。勤続5~10年未満時に特徴的な要因に関する分析を進めたところ、努力に対するリターン(評価・報酬)への納得感の低下が確認できた(資料21)。

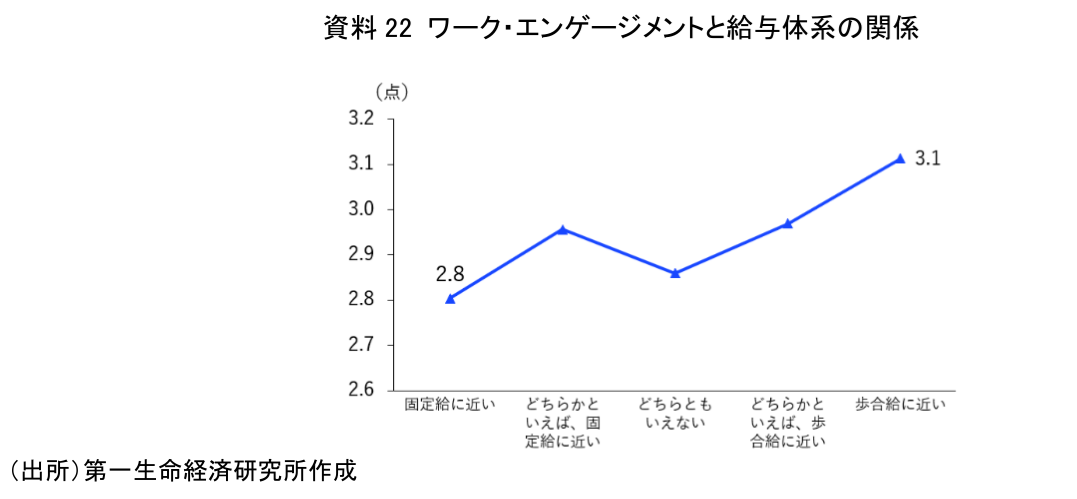

この要因の一つとして考えられるのは、多くの生命保険会社では、5年目まで(育成~飛躍期)と6年目以降(発展期)で給与体系が切り替わる場合が多いということだ。一般的に、5年目までの給与体系は固定給の割合が高く設定され、6年目以降、歩合給に近い給与体系になっていく。この、固定給寄りの体系から歩合給寄りの体系へ移行する局面では、収入構造の理解が追いつかないまま活動していると、「同じように頑張っているのに給与に反映されない」と感じ、納得感が低下する可能性がある。さらに、歩合給に近い給与体系のほうがワーク・エンゲージメントも高くなる傾向も確認された(資料22)。

これは、成果と報酬のつながりが相対的に見えやすい環境では、日々の活動が意味づけられやすく、「頑張りが報われる」という納得感を通じて仕事への前向きな関与が高まり得ることを示唆している。

一方で、先述のとおり、勤続5~10年未満時は給与体系の比重が固定給寄りから歩合給寄りへ移る転換点で、努力の方向と報酬の結び付きが見えにくくなり、給与への納得感が揺らぎやすい局面でもある。したがって重要なのは、歩合給への移行そのものよりも、移行期において「何がどのように給与・資格(注4)に反映されるのか」を職員が具体的に理解し、自身の活動設計(目標、行動、顧客開拓、資格・昇格の見通し)に落とし込めるよう支援することである。適切に移行していければ、歩合給に近い体系に馴染んでいき、努力と報酬のつながりが実感されやすくなることで、ワーク・エンゲージメントの向上も期待できるだろう。

(4)介入可能なポイント

以上を踏まえると、営業職員の生産性を高め、かつ定着を確保するためには、ワーク・エンゲージメントを維持・向上する仕組みを整備する必要がある。とりわけ(2)で見た通り、ワーク・エンゲージメントは個人で完結するものではなく、営業所長(上司)、営業所長補佐、同僚、事務スタッフ等を含む営業所内で相互に影響し合う。したがって、打ち手は単発施策ではなく、組織文化・マネジメント・制度を三位一体で整合させた設計として実装することが重要である。

本レポートでは、(3)で確認した勤続5~10年未満のワーク・エンゲージメントの低下(努力—報酬のつながりに対する納得感の低下)を重要な転換点と捉え、三位一体の介入ポイントを以下のとおり整理する。

第1に、営業所全体で「支え合う協働」を前提にする組織文化の醸成である。ワーク・エンゲージメントが営業所内で相互に関連する以上、組織文化の設計対象は営業職員に限られない。営業所長補佐や事務スタッフ等も含め、営業所全体を「職場システム」として捉え、支える側/支えられる側を固定化しない形で、協働のあり方を整えることが重要となる。具体的には、良い実践(第4章でみた顧客属性に左右されない対話等)の共有や称賛・フィードバックの習慣化、業務上の工夫の見える化等を通じて、営業所内の各メンバーの挑戦や努力が周囲にも認識され、周囲の支援行動が肯定的に評価される文化を形成することが重要である。これにより、個々のワーク・エンゲージメントの低下を「個人の問題」に閉じず、営業所全体で下支えする基盤が整うと考えられる。

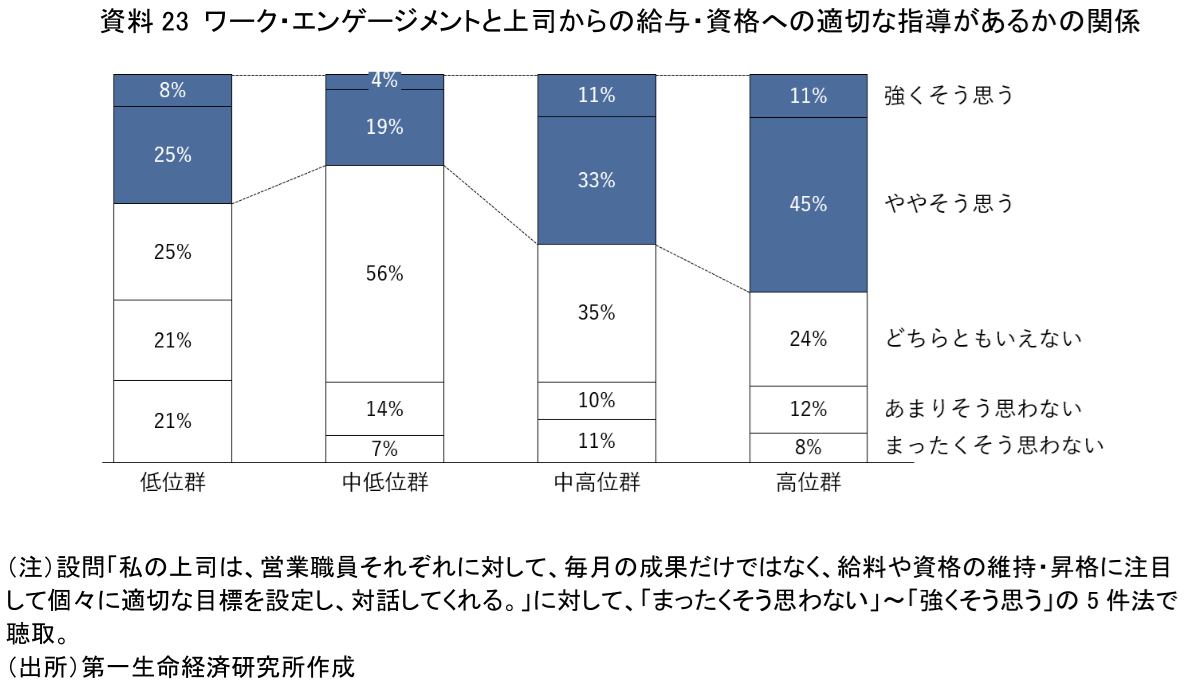

第2に、給与・資格・キャリアを「対話」で日々の行動に落とし込むマネジメントである。対話や制度が存在していても、その運用が「毎月の成果」中心であれば、移行期の納得感低下を補うことは難しい。資料23が示す通り、ワーク・エンゲージメント高位群では、上司が「毎月の成果だけではなく、給料や資格の維持・昇格に注目して個々に適切な目標を設定し、対話してくれる」と認識している割合が高い。すなわち、営業所長(上司)の役割は能率管理にとどまらず、給与・資格・将来展望を、日々の行動目標に翻訳し、伴走することにあるのではないだろうか。

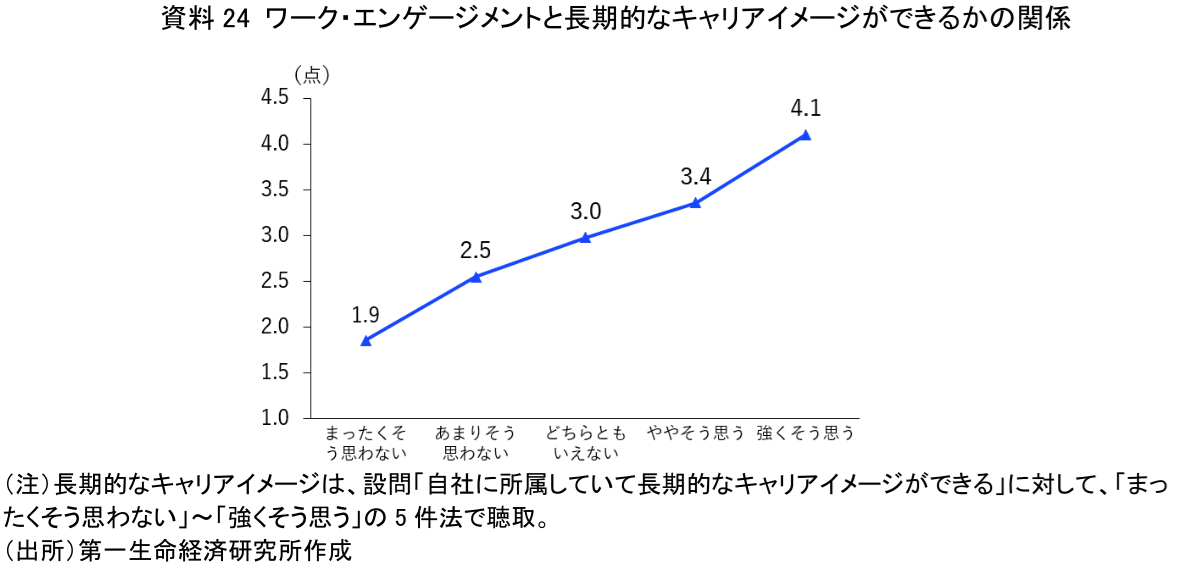

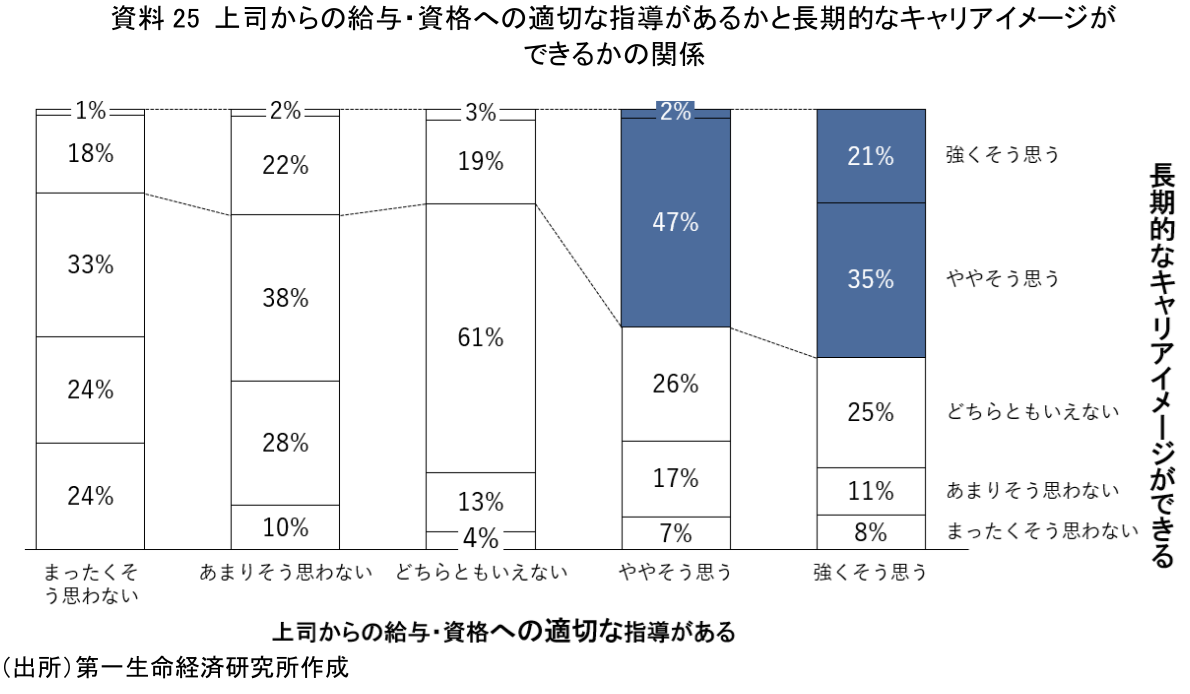

特に給与体系が切り替わる局面(例:5年目から6年目)では、「何をしたら給与が上がるのか」「資格・昇格の見通しがどのように変わるのか」を職員目線で整理し、個々の状況に応じて説明・目標設定・レビューを行うことが不可欠である。この対話は、短期の能率改善にとどまらず、キャリア展望の形成を通じてワーク・エンゲージメントの維持・向上を下支えする。資料24、25が示す通り、上司からの給与・資格への適切な指導がある人ほど長期的なキャリアイメージを持ちやすく、また長期的なキャリアイメージができている人ほどワーク・エンゲージメントは高い。したがって、給与制度および自身の資格・昇格の見通しに対する理解を深める対話が、将来展望ひいてはワーク・エンゲージメントを向上させ得ることを示唆している。

第3に、「努力—報酬」のつながりを分かる形にし、移行期の納得感を下支えする制度である。(3)で見た通り、勤続5~10年未満では努力に対するリターン(評価・報酬)への納得感が低下している。給与体系の移行期における理解不足・見通し不在が、努力と報酬のつながりを見えにくくし、納得感を損ない得る以上、制度面では、営業活動の成果や行動が給与・資格にどのように反映されるのかを、誰にでも理解できる形で整理することが重要である。具体的には、①給与・資格の決定ロジックの言語化・簡素化、②到達目標の段階(例:育成~飛躍期/発展期)の明確化、③職員がつまずきやすい論点(固定給比率が高い時期の評価の捉え方等)の補助説明の整備が挙げられる。制度への理解は、上司の対話を成立させ、営業所全体の納得感を底上げする前提となる。

上記に述べたような三位一体設計の要点は、文化(営業所全体の称賛・支援を基調とした風土の醸成)、マネジメント(対話による理解促進・伴走)、制度が、「努力—報酬のつながりを明確にし、ワーク・エンゲージメントの向上を通じて生産性を高める」という同じメッセージを一貫して発信することである。制度だけを整備しても、日常的な対話で上司が運用しなければ理解は定着せず、組織文化として承認されなければ長期的に定着することは難しい。逆に文化だけを唱えても、制度が煩雑であれば納得感は得られない。したがって、特に勤続5~10年未満の転換点においては、制度の分かる化を起点に、上司が対話で個別にフォローし、営業所全体(営業所長補佐や事務スタッフ等を含む)が称賛・共有する組織文化を形成するという「セットでの実装」が、ワーク・エンゲージメントを底上げし、能率と定着の双方に寄与すると考えられる。

6. 営業職員のこれからの展望~「販売担当」から「意思決定基盤」への転換

本レポートでは、日本の営業職員を、「衰退チャネル」とする通説的な見方が必ずしも妥当ではないことを、まず生命保険文化センターの全国実態調査のデータを用いて検証した。加入チャネルの構成比や満足度の推移からは、営業職員が依然として最大のチャネルであり、かつ「何となく選ばれる存在」から「具体的な価値を評価されて選ばれる存在」へと性格を変えつつあることが確認された。また、受動層の縮小が進む中でも、能動的に比較・検討を行う層において、営業職員が最終的な意思決定の局面で一定の選好を維持していることも明らかとなった。

さらに、本研究所の独自調査により、高い成果をあげる営業職員の姿を分析した結果、従来想定されがちであった「商品知識が豊富」「話がうまい」「押しが強い」といった営業像とは異なる人物像が浮かび上がった。現在の成果をあげる営業職員は、「傾聴力」を軸に顧客の不安や価値観を引き出し、家族を含めた意思決定プロセスを重視しながら、長期的な関係性を構築している。そこでは、加入時のクロージング以上に、給付金・保険金の支払い手続きといった生命保険の本質的価値に触れる経験が、生命保険営業での強みの自覚、引いては自己効力感を高め、安定的な成果に繋がっていることが示唆された。

また、第5章で示したとおり、営業職員の成果や定着は個人の資質だけでなく、ワーク・エンゲージメントを支える組織環境にも大きく左右される。ワーク・エンゲージメントは営業所内で相互に影響し合い、特に勤続5~10年未満の転換点においては、努力と報酬のつながりに対する納得感や将来のキャリア展望が重要な意味を持つことが明らかとなった。高い成果をあげる営業職員の姿は、属人的な成功例というよりも、文化・マネジメント・制度を一体として設計することによって、再現可能な形で育成し得る可能性を示している。

今後、インターネットや生成AIの進展により、商品情報の取得や比較はさらに容易になっていくと考えられる。その一方で、顧客自身も十分に言語化できていない不安や価値観を整理し、最終的な判断へと伴走する機能は、依然として対人チャネルに強く依存することになる可能性は高い。営業職員は、こうした「最終意思決定の成立」を支える存在として、単なる販売担当ではなく、顧客の意思決定を支えるインフラとしての役割を拡大していくことが求められると考える。

もっとも、この役割転換は生命保険業界にとってのみ重要なのではない。生命保険は将来の不確実なリスクに備える商品であり、保障内容や制度、税制等、複数の要素を踏まえて判断する必要がある。そのため、多くの生活者にとって加入判断は必ずしも容易ではない。営業職員が顧客の状況や家族の生活設計を踏まえながら傾聴し、対話を通じて意思決定を支えることは、生活者が納得して保障を選択するための支援としても重要な意味を持つ。

以上を踏まえると、今後の生命保険会社にとって問われるのは、「営業職員を残すか否か」ではなく、「営業職員をどのような機能を果たす存在として位置づけ、育成するのか」といえよう。営業職員を短期的な業績を生み出す単なる販売者として捉え続けるのか、それとも、顧客との信頼関係の構築や意思決定支援という価値を累積していく存在として捉え直すのかによって、採用、育成、評価、さらにはDX投資の方向性も大きく異なる。営業職員チャネルを、生活者が将来のリスクに備える保障を理解し、納得して選択するための意思決定を支える基盤として機能させていくことは、生命保険会社が生活者に対して果たすべき重要な社会的役割の一つといえるだろう。

【注釈】

-

<調査概要>

■調査名 :営業職員チャネルのポテンシャル解明に向けた調査

■調査方法:インターネット調査

■調査対象:現在、生命保険販売に従事する全国の20~69歳の男女(調査委託先の登録モニター)

性別・生命保険会社区分別の各比率は、実際の営業職員数の構成比に一致するようウエイトバック集計

■有効回答数:900名

■調査時期:2025年12月26日~2026年1月8日

■調査委託先:株式会社インテージ -

自己効力感とは、必要な動機付けや集中力、行動方針を動員し、特定のタスクを正常に実行するための自分の能力に対する信念のこと。

-

P値は「差がない」と仮定した場合に、観測された差が生じる確率を示す指標で、P値が小さいほど偶然とは考えにくいと判断される。ここではP値が0.001より小さいということであり、「差がない(関係がない)」ということが0.1%以下の確率でしか生じないということを示している。統計的には「0.1%水準で有意」という。

-

ここでいう「資格」とは、営業職員の役割・経験・成果等に応じて区分される社内等級(営業ランク)を指す。ファイナンシャル・プランニング技能士等の社外資格・公的資格とは異なる、各社独自の等級制度。

髙宮 咲妃 、 河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

関連テーマのレポート

-

生命保険は人々のウェルビーイング向上に役立つか④ ~金融・保険リテラシー向上はリスクに対する不安解消、ファイナンシャル・ウェルビーイング引上げを通じてウェルビーイングを向上~

年金・保険

村上 隆晃

-

ここが知りたい『若年世帯で高まる生命保険非加入率の課題を考える』

年金・保険

河谷 善夫

-

【1分解説】介護福祉士資格の経過措置とは?

年金・保険

須藤 智也

-

生命保険は人々のウェルビーイング向上に役立つか③ ~リスクに対する不安の解消がウェルビーイング向上につながる~

年金・保険

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか② ~加入水準よりも加入した保障内容に対する納得感、満足度が重要~

年金・保険

村上 隆晃