- HOME

- レポート一覧

- ビジネス環境レポート

- 生命保険は人々のウェルビーイング向上に役立つか③

- Flash Insight

-

2025.10.01

年金・保険

ライフデザイン

SDGs・ESG

幸せ・well-being・QOL

持続可能な社会(SDGs)

民間保険

生命保険は人々のウェルビーイング向上に役立つか③

~リスクに対する不安の解消がウェルビーイング向上につながる~

村上 隆晃

1. 生活リスクの不安解消はウェルビーイング向上につながる

本稿では、引き続き生命保険文化センター「実態調査」の個票データを基にして生命保険加入とウェルビーイングの関係を多角的に分析して報告する。

前回、生命保険への加入水準(レポートでは代表的なものとして支払保険料を指標とした)よりも保障内容に対する納得感、満足度がウェルビーイング向上にとって重要であることを確認した。

今回は生命保険に限らず、様々な生活リスクに対する不安とウェルビーイングの関係について探る。

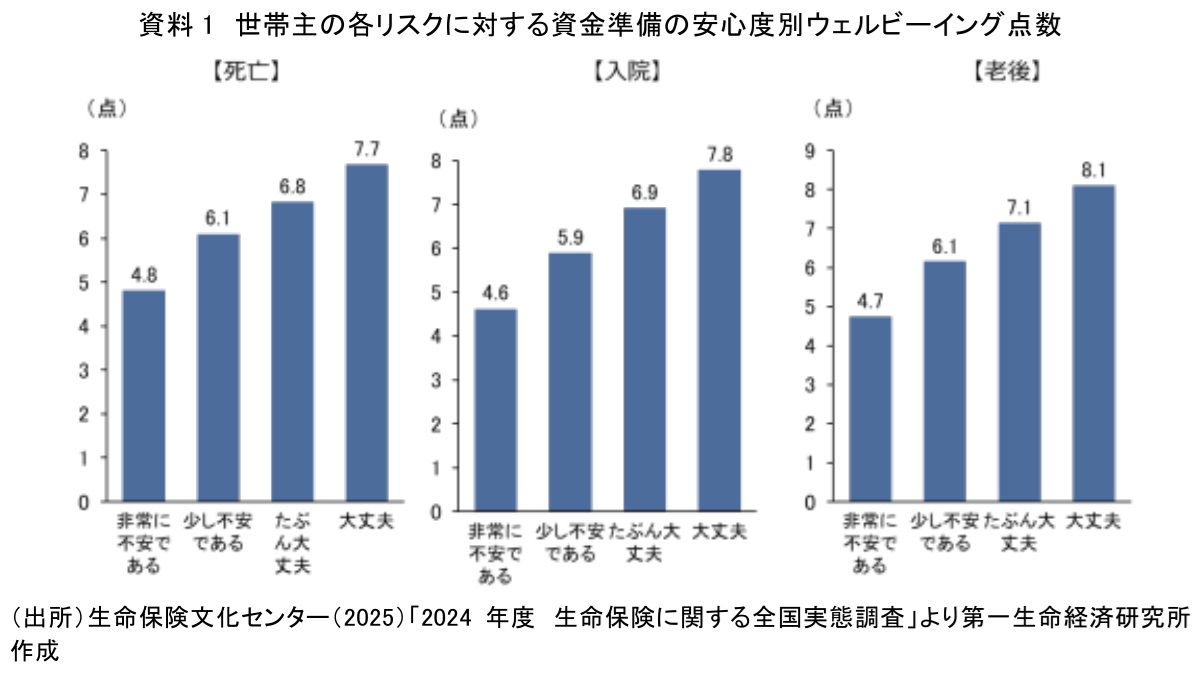

資料1は、世帯主の死亡や入院、老後という3つのリスクに対する資金準備についての安心度別にウェルビーイング点数をみたものである。

いずれの生活リスクについても、「非常に不安である」の4.6~4.8点から、「大丈夫」の7.7~8.1点まで資金準備に対する不安が減り、安心できるようになるにつれ、ウェルビーイング点数が上昇している。

つまり、生活リスクの不安解消はウェルビーイング向上につながる可能性があるということである。

2. 現状、生命保険は不安解消効果が預貯金等に比べて低い

世帯主のリスクを解消することがウェルビーイング向上につながるということであるが、生命保険加入は不安解消に貢献できているであろうか。

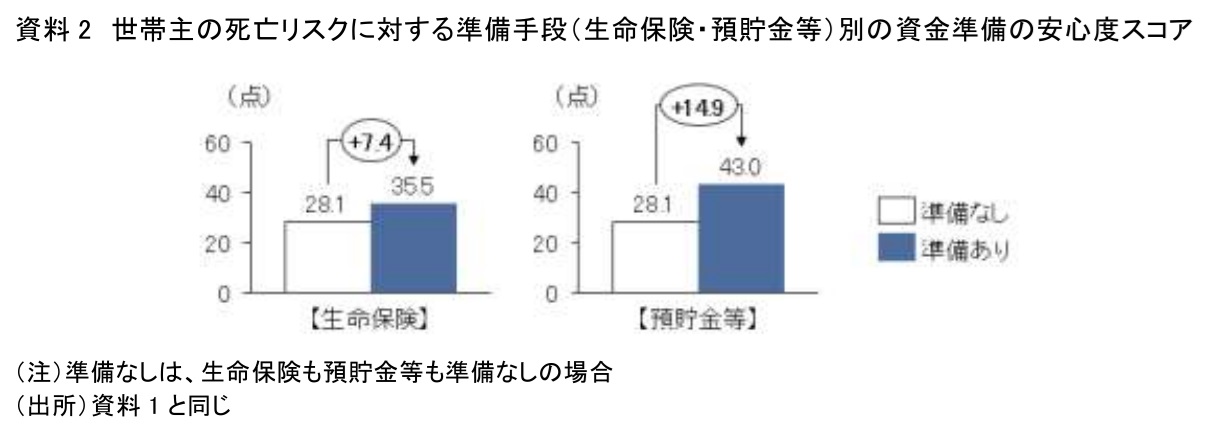

資料2は、世帯主死亡の場合に期待できる準備手段の有無別に死亡リスクに対する資金準備の安心度スコア(「非常に不安である」を0点、「不安である」を33点、「たぶん大丈夫である」を67点、「大丈夫」を100点として0~100点でスコア化)をみたものである。左のグラフは死亡の場合に期待できる準備手段として生命保険を準備しているかどうかで区分したもの、右のグラフは預貯金等(貸付信託・金銭信託を含む)の準備有無で区分したものである。

左の生命保険のグラフを見ると、生命保険が準備手段としてない場合の28.1点に対し、準備ありの場合は35.5点と、押上幅は+7.4点となる。つまり、死亡リスクに対して生命保険で資金準備できている層はない層に比べて一定の不安解消効果があるといえる。

課題は死亡リスクに対してであっても、預貯金等の準備ありとする人の方が不安解消効果がより大きい傾向がある点である。安心度スコアは、準備なし28.1点に対して、準備あり43.0点となっており、押上幅は+14.9点と、生命保険の約2倍になる。

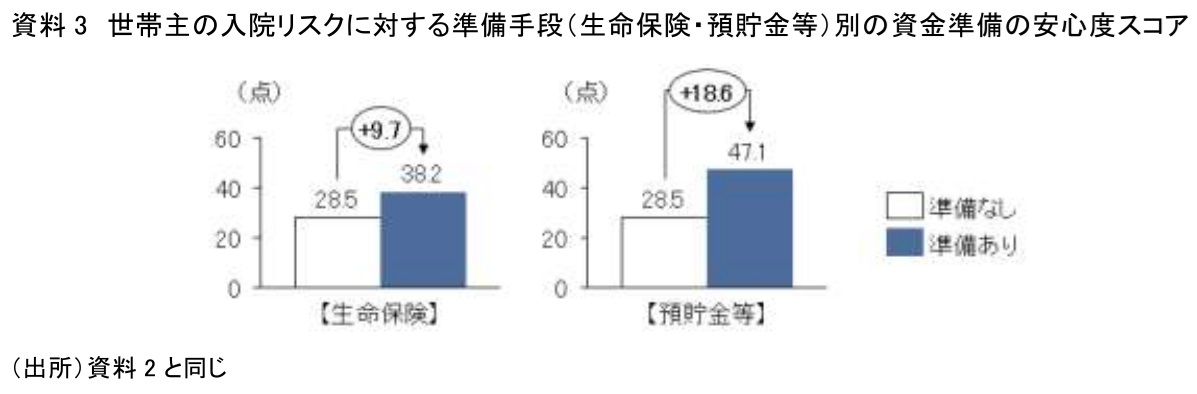

こうした傾向は、入院リスクでも同様の傾向である(資料3)。

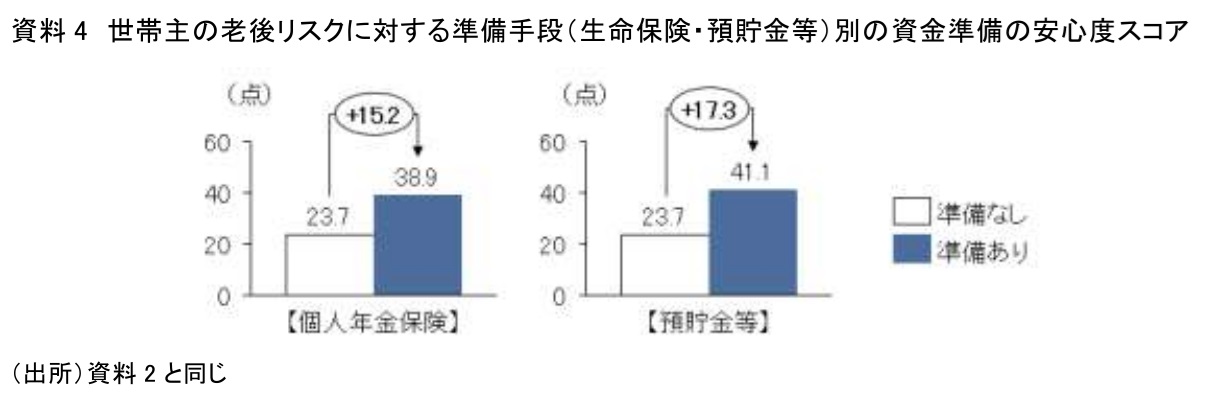

一方、老後リスクの場合に個人年金保険が不安を解消する効果(+15.2点)は、預貯金等(+17.3点)と同水準に近い(資料4)。

生命保険と預貯金等で不安解消効果に違いがある点については、仮説であるが、預貯金等のように目に見える形で資金が準備されている方が消費者にとって不安解消に結びつきやすいのかもしれない。死亡や入院に備える生命保険の不安解消効果(順に、+7.4点、+9.7点)よりも、資金がたまるのが実感しやすい個人年金の不安解消効果(+15.2点)が高いのも、その一つの証左となりえるだろう。

3. 加入保障内容に対する納得度の向上が効果的な不安解消につながる

前回 も見たが、加入した生命保険(個人年金保険等も含む)の保障内容に対する納得度が高まると、ウェルビーイング向上につながる傾向がある。

そこで世帯主の死亡、入院、老後の各リスクについて、加入保障内容に対する納得度(注1)が上昇するとリスクに対する資金準備の安心度スコアがどう変化するかを確認する。資金準備については、それぞれのリスクについて生命保険での準備ありと回答した層を抽出している。

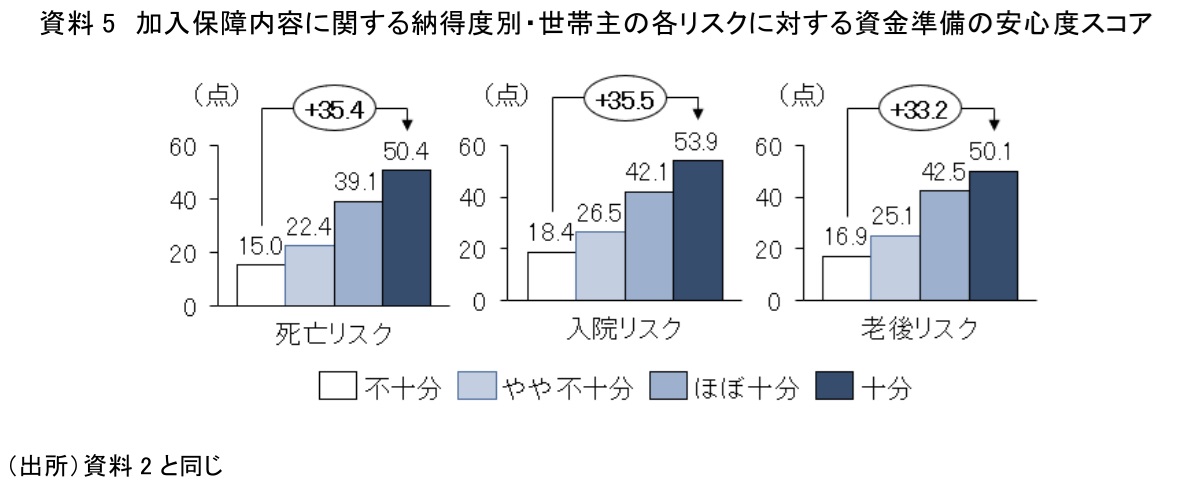

資料5は、世帯主の各リスクに対する、加入保障内容の納得度別に、世帯主の各リスクに対する資金準備の安心度スコアを見たものである。

まず、一番左の死亡リスクのグラフをみると、加入保障内容の納得度が「不十分」と感じた人は安心度スコアが15.0点、「やや不十分」の人では22.4点、「ほぼ十分」な人では39.1点、「十分」な人では50.4点となる。

これをみると、加入保障内容に対する納得度が「不十分」から「十分」に向上すると、安心度スコアは+35.4点と大きく上昇している。この傾向は入院、老後リスクでも同様の傾向であった。

これらの結果から、①生命保険会社は、各種のリスクに対する不安を解消するという効用を顧客に提供する経路で顧客のウェルビーイング向上をサポートできる、②ただし、現状において顧客は生命保険よりも目に見える預貯金等で資金準備をできている方が不安解消効果を感じている可能性がある、③各顧客の生活設計に照らして十分な保障内容を提案するとともに、そうなっていることを顧客に十分に納得してもらうことが、各リスクに対する不安を解消し、より効果的に顧客のウェルビーイング向上に繋がる可能性があることが示唆される。

【注釈】

- 実態調査では「お宅の将来の生活設計をお考えになった場合、現在、加入されている保障内容で十分ですか、それとも不十分ですか」という質問を聴取している(回答の選択肢は「十分」「ほぼ十分」「やや不十分」「不十分」の4つから一つを選択)。ここでいう生活設計とは、将来のライフスタイルや生活の目標を明確にし、それを実現するための計画を立て、準備を行うことを指す。

【参考文献】

-

生命保険文化センター「2024年度 生命保険に関する全国実態調査」

-

内閣府(2024)「満足度・生活の質に関する調査 報告書2024」

-

村上隆晃(2025a)「生命保険は人々のウェルビーイング向上に役立つか①~生保加入者のウェルビーイング点数は有意に高い~」

-

村上隆晃(2025b)「生命保険は人々のウェルビーイング向上に役立つか②~加入水準よりも加入した保障内容に対する納得感、満足度が重要~」

村上 隆晃

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 村上 隆晃

むらかみ たかあき

-

政策調査部 フェロー

専⾨分野: Financial Well-being、資産形成・運用、金融経済教育

執筆者の最近のレポート

関連テーマのレポート

-

生命保険営業職員チャネルは本当に衰退しているのか? ~生活者の意思決定を支える営業職員の役割~

年金・保険

髙宮 咲妃

-

生命保険は人々のウェルビーイング向上に役立つか④ ~金融・保険リテラシー向上はリスクに対する不安解消、ファイナンシャル・ウェルビーイング引上げを通じてウェルビーイングを向上~

年金・保険

村上 隆晃

-

ここが知りたい『若年世帯で高まる生命保険非加入率の課題を考える』

年金・保険

河谷 善夫

-

生命保険は人々のウェルビーイング向上に役立つか② ~加入水準よりも加入した保障内容に対する納得感、満足度が重要~

年金・保険

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか① ~生保加入者のウェルビーイング点数は有意に高い~

年金・保険

村上 隆晃