- HOME

- レポート一覧

- 第一ライフ研レポート

- ここが知りたい『若年世帯で高まる生命保険非加入率の課題を考える』

若年世帯の生命保険非加入率が近年上昇

2024年の(社)生命保険文化センターの「生命保険に関する全国実態調査」(以下「実態調査」)では、生命保険(個人年金含む、簡保、JA、県民共済・生協等含む)の世帯加入率(以下「加入率」)は89.2%であった。実態調査は、1965年から3年毎に実施されており、この調査での加入率が一般に生命保険加入率とされる。加入率は2015年以降、90%弱でほぼ一定である。

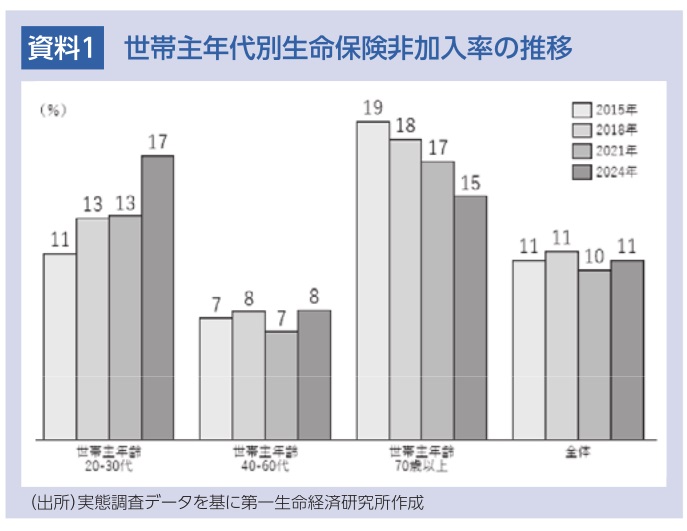

加入率がこのような状況であることから、1から加入率を引いた数である世帯非加入率(以下「非加入率」)も10%強で推移している。この非加入率について、世帯主年代別に2015年からの推移を確認したものが資料1である。

非加入率を世帯主年代別にみると、20-30代の若年世帯では上昇、生命保険加入者の大宗を占める40-60代では安定、70歳以上の高齢者世帯で低下となっている。結果として、2024年調査では高齢世帯の非加入率は若年世帯より低くなった。

以下、非加入率が上昇している若年世帯について、実態調査での生命保険非加入の理由、生命保険について不足していると考える知識を問う質問への回答状況を分析し、若年層の生命保険非加入への対応の重要性について考える。

若年世帯の非加入理由の変化

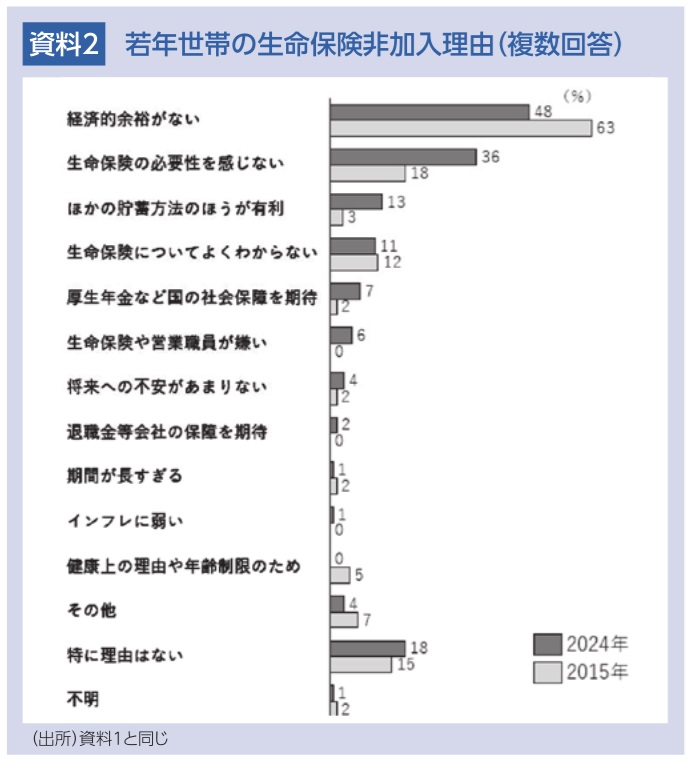

2024年と2015年の実態調査では、生命保険非加入世帯に対し、非加入理由を全く同じ質問で尋ねている。この2回の調査結果を比較して示したのが資料2である。

2024年、2015年調査とも非加入理由として一番多いのは「経済的余裕がない」である。しかし2024年調査ではこれを理由とする人の割合は、15%pt低下している。それに代わって、「生命保険の必要性を感じない」を理由とする人が18%pt増加している。また「ほかの貯蓄方法のほうが有利」「厚生年金などの国の社会保障を期待」ということを理由にする人も増えている。

このように、足元での若年世帯での非加入率の高さは経済的余裕がないという事情による部分は確かに大きいものの、非加入率の高まりについては生命保険というものへの認識の変化が背景にある可能性がうかがえる。

若年世帯の生命保険について不足している知識

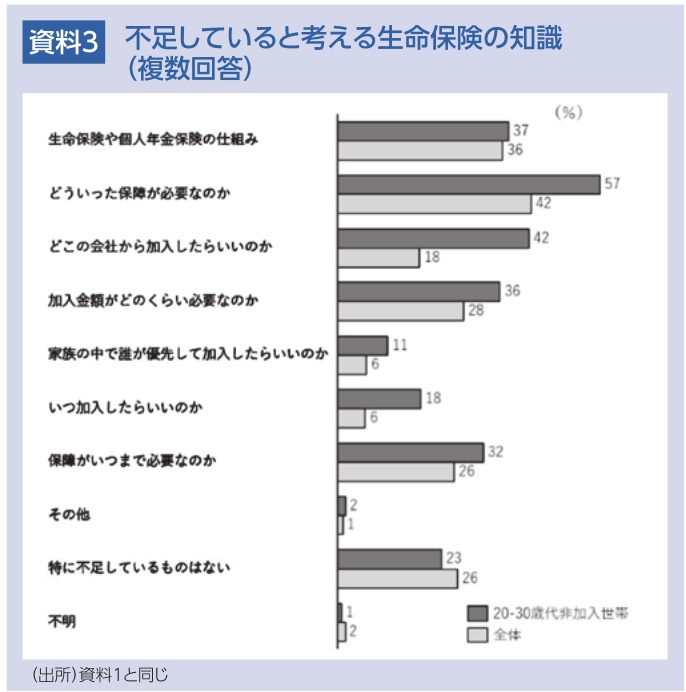

ここでは若年世帯での生命保険への理解の状況を確認する。資料3は、2024年における「不足していると考える生命保険の知識」に対する回答を非加入若年世帯と全体について示したものである。

これをみると、非加入の若年世帯は全ての事項で全体より生命保険に関する知識が不足していると考えている人の割合が大きくなっている。特に「どういった保障が必要なのか」に関する知識が不足しているとの回答の割合は5割を大きく超えている。このような状況が、生命保険加入が進まない背景となっていると考えられる。

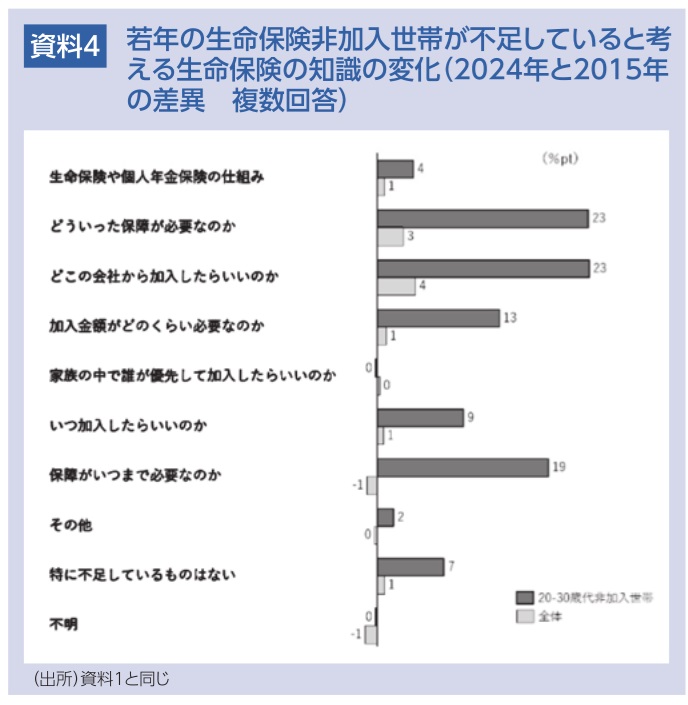

では、資料1でみた近年の若年世帯の生命保険非加入率の上昇にあわせて、この生命保険に関して不足している知識の状況はどのように変化しているのだろうか。この点を検証するため、同質問における若年非加入世帯と全体の回答それぞれについて、2015年と2024年との差異を確認した(資料4)。

この資料から、若年生命保険非加入世帯では2015年から2024年にかけて、ほとんどすべての生命保険に関する知識について、不足しているとする人の割合が全体と比べ大きく増加していることがわかる。先にみた、「どういった保障が必要なのか」に関する知識が不足していると回答した人の割合も20%pt以上増加している。

同じ若年の生命保険非加入世帯でも、2024年と2015年の生命保険に関して不足している知識に関する状況は大きく悪化していることがうかがえる。

若年世帯の非加入率改善の重要性

ここまで、若年世帯の非加入理由、及び生命保険に関する知識の状況を確認した。

若年世帯では生命保険に関する知識が他の世代より不足しており、そしてこれが拡大していることにより生命保険非加入率が高まっている可能性が指摘できる。若年世帯は、将来の生命保険加入者の中核となる層である。若年世帯でこのような傾向が固定化することは、将来の我が国全体での生命保険非加入率の高まりに繋がる可能性がある。

現在は、超少子高齢化が進み、社会保障制度の大幅な見直しが避けて通れない状況である。その中では、自助努力である生命保険の重要性は低下することはなく、むしろ高まっていくことと考えられる。これを踏まえると、まず非加入率が高まっている若年層に対して生命保険の役割、機能を正しく伝え、生命保険に対する理解を深めていくことが重要であり、官民が協力して、これを推進していく必要があろう。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

生命保険営業職員チャネルは本当に衰退しているのか? ~生活者の意思決定を支える営業職員の役割~

年金・保険

髙宮 咲妃

-

生命保険は人々のウェルビーイング向上に役立つか④ ~金融・保険リテラシー向上はリスクに対する不安解消、ファイナンシャル・ウェルビーイング引上げを通じてウェルビーイングを向上~

年金・保険

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか③ ~リスクに対する不安の解消がウェルビーイング向上につながる~

年金・保険

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか② ~加入水準よりも加入した保障内容に対する納得感、満足度が重要~

年金・保険

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか① ~生保加入者のウェルビーイング点数は有意に高い~

年金・保険

村上 隆晃