- HOME

- レポート一覧

- ライフデザインレポート

- こどもNISAと金融経済教育の充実

- Watching

-

2025.12.12

ライフデザイン

教育・学習

人生設計

資産形成・資産運用

高市政権

こどもNISAと金融経済教育の充実

~英国ジュニアISAから考える今後の対応~

鄭 美沙

1. こどもNISAとは

こどもNISA(仮称)の創設に向けた動きが本格化している。各種報道によると、2025年末に決定される2026年度税制大綱に盛り込まれる方向である。本稿では、こどもNISAに期待される効果を述べるとともに、英国ISA(Individual Savings Account:個人貯蓄口座)制度におけるジュニアISAを概観しながら課題を考察する。

現在のNISAは、18歳以上でなければ口座を開設できない。政府は、こどもNISAとして、18歳未満の子どもでも利用できるようNISA制度の改正を進める見通しだ。制度設計の詳細はこれから決定されるが、つみたて投資枠に限った対象拡大とし、資金は12歳から払い出し可能とすることや、年間の投資上限額は60万円、累計投資額は600万円とする案などが浮上していることが報じられている。

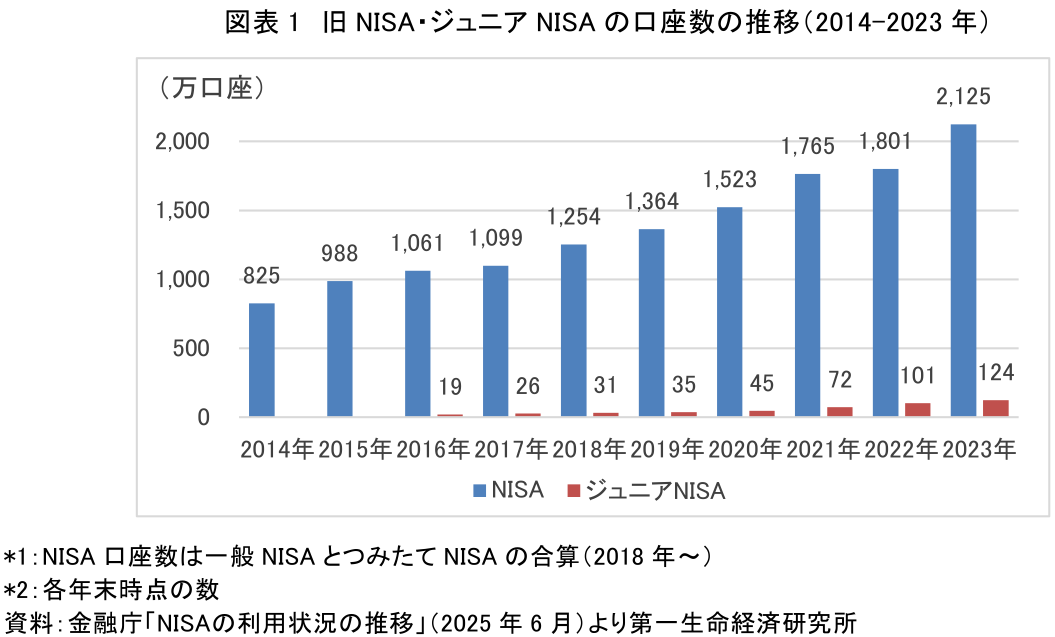

旧NISA制度では、2016年に開始されたジュニアNISAが設けられていたが、2023年末で新規口座の開設は終了した。原則として18歳になるまでは払い出しができない点などが障害となり(注1)、想定よりも普及が進まなかったことが一因といわれている。

実際に、ジュニアNISAの口座数の推移をみると、対象者が限られていることを考慮しても、NISA口座に比べて規模は小さい。一方で、2020年までは低調であったが、2021年から増加数が伸びている(図表1)。2019~2020年の増加数は約10万口座であるが、2020~2021年は約27万口座増えて計72万口座となり、翌年も約29万口座増加した。2019年末に、ジュニアNISAの廃止が決定されたため、駆け込み需要があったのだろう。さらに、同時期はコロナ禍で個人の資産運用に対する関心が高まったタイミングであり(嶌峰,2024)、ジュニアNISAのニーズも高まりつつあった可能性がある。

2. こどもNISAに期待される効果

日本政策金融公庫によると、幼稚園から大学卒業まですべて公立に通った場合の教育にかかる費用の総額は約822.5万円となる。NISAは投資であるため元本割れのリスクがあるものの、多額の教育資金を計画的に積み立てていくうえで、こどもNISAは次のような効果が期待される。

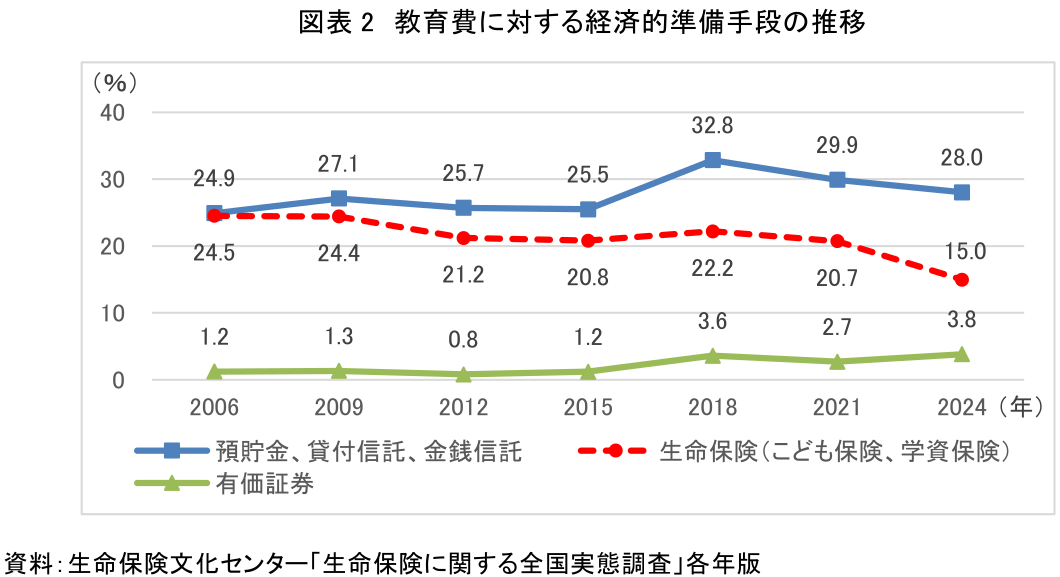

1つは、預貯金や学資保険を補完する役割である。これまで教育費の準備には、学資保険が活用されてきた。しかし、長期にわたる低金利の影響で、学資保険の返戻率は低下し、以前と比べて魅力が薄れてきている。実際に、教育費を預貯金で準備している人の割合は、2006年と概ね同水準であるが、学資保険などの保険で準備している人の割合は低下傾向にある(図表2)。

学資保険は、保険料払込免除特約が付いている契約では、契約者が死亡して以降の保険料の支払いが免除されるほか、預貯金と同様に元本保証があるなどのメリットがある。一方で、よりリスクを取って資産を増やしたい世帯にとっては選択肢となりにくい。こどもNISAはこうした層の受け皿となり、リスク選好や許容度に応じた選択肢を広げるものとなりうる。こどもNISAと預貯金や学資保険を組み合わせることで、リスクとリターンのバランスを取りながら教育資金を準備することも可能となる。

次に、こどもNISAには、お金に「色を付ける」ことで、他の用途での流用を防ぐ効果が期待される。お金に関する代表的な心理バイアスとして「メンタルアカウンティング」がある。本来は同じ価値をもつお金であっても、用途や出所によって別々に認識し、色分けしてしまうという傾向を指す。たとえば、日々の生活費は節約している一方で、臨時で入ったお金は散財してしまうといった行動がこれに当たる。

メンタルアカウンティングは、資産形成にはポジティブに活用することもできる。たとえば、「子どもの将来の教育費」と目的を明確にして色付けをすると、それ以外の目的に使うことに抵抗感が生じやすい。仮に、こどもNISAではなく、親が保有するNISA口座で運用した場合、将来必要とする老後資金等との色分けができない。結果として、親自身の資金として使ってしまう可能性もある。こうした視点から、こどもNISAとして「子どものためのお金」に明示的に色付けできる枠組みは、お金の管理が得意でない世帯ほど活用する意義は大きい。

先述のとおり、株式や投資信託には元本割れのリスクがあり、必ずしも資産が増えるとは限らない。ただ、年齢を重ねるほど負担が重くなる子どもの教育費用を、より早い段階から適切なリスクを取りながら準備するための選択肢となる。インフレの定着が見込まれる今後の環境において、その重要性は今後さらに高まると考えられる。

3. 英国ジュニアISAの概要

こどもNISAの効果を十分に発揮させるための課題を検討するにあたり、本節では英国のジュニアISAの概要を整理する。

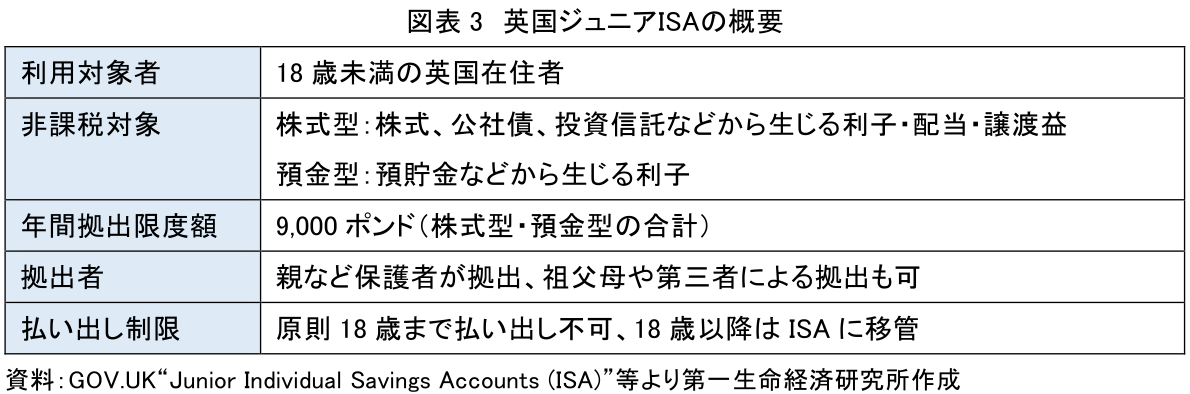

日本のNISA制度は英国のISAがモデルとなっている。ISAは1999年に導入され、2011年11月には18歳未満の子どもを対象とするジュニアISAが開始された。ジュニアISAは、2005年4月に導入されたチャイルド・トラスト・ファンド(CTF)の後継制度として導入されたものである。CTFは、2002年9月1日~2011年1月2日に生まれた子どもが対象の税制優遇貯蓄スキームであり、口座で保有する金融商品から生じる利子や配当金等が非課税になるほか、誕生時と7歳時に国から補助金(250ポンド)が口座に支給された。CTFは財政上の理由から2011年に廃止され、代わりにジュニアISAが導入された。

図表3はジュニアISAの概要である。株式型と預金型の2タイプがあり、それぞれ1つずつ開設可能である。合計の年間拠出限度額は、制度開始当初は3,600ポンドであったが、段階的に引き上げられており、2020年より9,000ポンド(約186万円)となっている(注2)。成人向けISAの限度額20,000ポンド(約414万円)より低い設定である。日本のNISAと異なり、累計の保有限度額は設けられていない。資金拠出は親など保護者だけでなく、祖父母や第三者が行うことも可能となっている。また、廃止となった日本のジュニアNISAと同様に、原則として18歳まで払い出しができない。

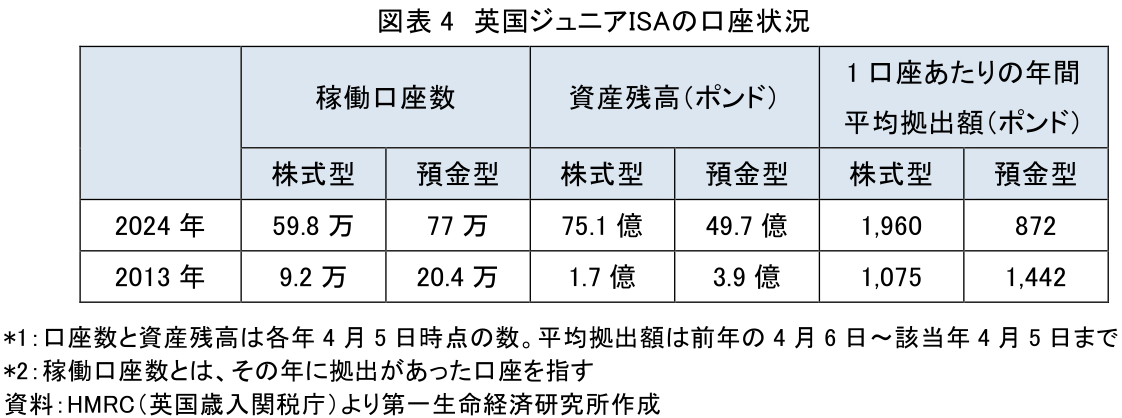

図表4は、導入当初と直近の口座状況を比較している。年度内に拠出があった稼働口座数は、株式型は59.8万口座、預金型は77万口座である。2013年当時と比較して株式型のほうが増加しているが、依然として預金型のほうが多い。2023年の英国の18歳未満人口は約1,440万人であり、対象者に占める株式型の口座利用率はおおよそ4.1%と推計される。なお、日本のジュニアNISAにおける、廃止前2023年の口座利用率の推計は4.4%となる(約124万口座のうち年内に買付があった口座数は約82万口座、18歳未満人口約1,836万人)。

一方で、稼働口座数と異なり、資産残高の合計は株式型(75.1億ポンド/約1.5兆円)のほうが多い。導入当初は預金型が多かったが、2021年頃に株式型が上回った。平均拠出額も同様に、当初は預金型が多いものの、直近では株式型のほうが2倍近く多い。また、平均拠出額の合計は2,832ポンド(約59万円)であり、両タイプを併用している場合でも、年間拠出上限額である9,000ポンドを大きく下回っている。

4. 英国ジュニアISAの課題

ジュニアISAは、株式型の利用が比較的少ないことに加えて、主に以下の課題が指摘されている。1つ目は、富裕層を優遇する制度であるとの批判である。日本のこどもNISAについても、同様に資金に余力がある富裕層への優遇策になるのではないかという指摘が出ている。HMRC(英国歳入関税庁)は、資産残高別の口座数は公表していないものの、金融機関やメディアからのFOI(情報公開請求)に対しては、個別にデータを提供している。それに基づいた報道を整理すると、実際に多くの口座の資産残高が1万ポンド(約207万円)未満である一方で、10万ポンド(約2,070万円)以上の口座もあり、子どもの将来の資産形成に影響を与えている(注3)。なかには、50万ポンド(約1億350万円)を超える口座も存在している。年間上限額が大きく、累計の上限がないことが、特に富裕層の投資額の増加につながっているようだ。

2つ目は、原則18歳まで払い出しができない点である(注4)。日本のジュニアNISA同様に、こうした流動性の制限が利用をためらうことにつながる。さらに、18歳まで払い出せないことは、18歳になった時点でまとまった資金が一度に子どもへ渡るということであり、その使い道について親が不安を抱く要因にもなる(注5)。

一方で、途中で払い出せない仕組みには、資金がロックされ、他の用途への流用を防ぐ効果もある。払い出し制限は一概にデメリットとはいえない。

3つ目は、金融経済教育や金融アドバイスが届いていない点である。The Investment Associationによると、預金型のみ利用している家庭のうち、62%が「株式型より商品選択が分かりやすいから」と回答している(注6)。一方で、株式型を選択している家庭では、74%が長期的に高いリターンをもたらすと考えており、預金型との金融リテラシーの差が指摘されている。

また、ISAに限らず、英国では金融アドバイスへのアクセス不足が以前より問題となっている。「アドバイス・ギャップ」と呼ばれ、担い手不足や費用の問題から、特に低・中所得者層においてアドバイスを必要とする人が受けられない状況である。FCA(金融行動監視機構)によると、投資やリタイアメントプランニング等について、有償の金融アドバイスを受けた人はわずか8.6%にとどまっている(注7)。こうしたアドバイス・ギャップが金融行動の違いにもつながっていると考えられる。

5. 日本への示唆

英国ジュニアISAの状況や課題を踏まえた日本への示唆としては、まず、富裕層への過度な優遇策にならないよう、現在検討されているような拠出上限の設定が必要になるだろう。また、中所得者層にもメリットが届くよう、少額から投資が可能であることや、長期的な資産形成効果をわかりやすく伝えることが求められる。実際に、NISAの利用者の多くは中所得者層である。日本証券業協会の「新NISA開始1年後の利用動向に関する調査」(2025年)によると、個人年収別の新NISA利用者は、300万円未満が4割程度を占めている。元本割れのリスクがあるが、そうしたリスクも含めて、利用者が適切な判断をできるよう、情報提供を充実させることが肝要となる。

そのためにも、英国と同様に、金融経済教育を通じた金融リテラシーの向上と金融アドバイスへのアクセス改善が求められる。政府の資産運用立国プランのもと設立されたJ-FLEC(金融経済教育推進機構)では、金融教育や個別相談を担う認定アドバイザーの育成が進められている。こどもNISAが導入された場合、子育て世帯に広くリーチできるよう、相談や情報提供の接点を増やす工夫が求められる。たとえば、地域子育て支援拠点のような乳幼児と保護者が交流する場において、お金に関する相談会の機会を設けるなども一案である。共働き家庭が一般化するなか、多忙な子育て世帯とは、プル型のアプローチだけではつながりにくい(朝倉,2025)。生活の導線上でアクセスしやすい仕組みづくりが必要である。加えて、子育て世帯へのアドバイスを専門とするアドバイザーの育成・拡充も、喫緊の課題となる。専門家に気軽に相談できる体制が整備され、「お金の不安や悩みはプロに相談する」という行動がカルチャーとして定着することが強く望まれる。

さらに、こどもNISAは、子どもがお金について学ぶ機会にもなりうる。日本では、高校の家庭科において投資に関する授業が始まったことが注目されたものの、授業時間は限られており、より詳しく教えられる人材の不足も指摘されている。こどもNISAは、長期投資の考え方やリスク・リターン、複利の効果などの学習に適している。学校教育での充実に加えて、こどもNISAをきっかけに、家庭内での金融経済教育を深めていくことが期待される。そのためにも、親世代の金融リテラシーの向上やお金に対する興味・関心を高める取組みが欠かせない。

このように、こどもNISAを効果的な資産形成につなげるには、金融経済教育や金融アドバイスの充実と一体的に進めることが大前提となろう。家庭・学校・地域での金融経済教育や相談体制が充実してこそ、こどもNISAのメリットが幅広い世帯に届くものとなる。こどもNISAをきっかけに、社会全体で金融経済教育を推進する機運が醸成されることが期待される。

【注釈】

- 18歳になるまでに払い出した場合には、過去の売却益や配当金等にもさかのぼって課税されていた。払出制限は2023年末で終了している。

- 1ポンド=207円で計算。以下同様。

- RBC Brewin Dolphin“Rising Junior ISA wealth shows the power of early planning”2025、Money Weel“1,000 children hold over £100,000 in a junior ISA – how to grow tax-free nest egg for your child”等

- OneFamily“The pros and cons of junior ISAs”、Wealthify.com“Junior ISA Pros and Cons”2025等

- Interactive Investor“Third of parents keep Junior ISA a secret until child turns 18”2024等

- The Investment Association“Parents missing out on future savings for their children by opting for Junior Cash ISAs”2025

- FCA“Financial Lives 2024”

【参考文献】

- 朝倉香織「時評『投資への関心の高まりの光と影』」第一生命経研所レポート(2025年)

- 嶌峰義清「資産運用のキホン~その1:NISA、コロナ禍をきっかけに増加しつつある日本人の資産運用~」(2024年)

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

2025年のNISA利用状況を読み解く(1) ~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

NISA・iDeCo

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(2)アルゼンチン ~「個の力」としての暗号資産とサッカー界への影響~

資産形成

鄭 美沙

-

【1分解説】金融ニヒリズムとは?

資産形成

鄭 美沙