- HOME

- レポート一覧

- ビジネス環境レポート

- 有価証券報告書の株主総会前開示の対応の確認

- Flash Insight

-

2025.07.28

SDGs・ESG

その他

注目キーワード

有価証券報告書の株主総会前開示の対応の確認

~サステナ情報の開示と整合的で実のある制度の導入を~

河谷 善夫

- 目次

1. 有価証券報告書の総会前開示の6月の対応が終了

2025年3月28日、金融担当大臣が「株主総会前の適切な情報提供について(要請)」を発出したことを受け(注1)、上場企業では株主総会前での有価証券報告書(以下「有報」)提出に向けた検討が行われ、2025年3月期決算企業では2025年6月の定時株主総会での対応が終わった。今回、プライム市場に上場している時価総額3兆円以上(2025年3月末時点)で2025年3月期末決算の57社を対象とし、6月の定時総会実施日と有報開示日のデータについて各社公表資料をもとにデータベース化し、状況を確認した。時価総額3兆円以上のプライム市場上場企業を取り上げたのは、文字通り我が国を代表する大企業であり、今回の対応を分析することで、有報総会前開示の実態・課題等を把握できると考えたからである。以下、確認できた結果と共に、この対応についての私見を述べる。

2. 総会前開示企業は増えたものの、ほとんどの企業で開示は数日前程度

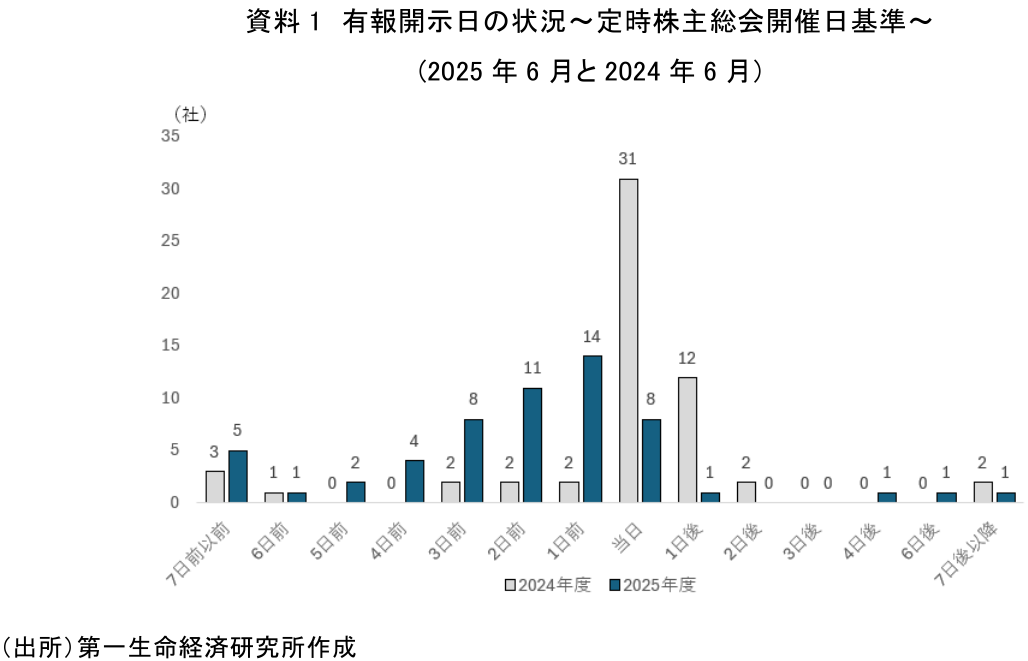

資料1は、今回対象とした57社について、2024年6月および2025年6月の有報の開示日を、6月に開催された定時株主総会の日を基準として示したものである。

2024年6月においては、有報の開示は定時株主総会の当日か1日後に行う企業が43社あり、57社の内75%以上を占めていた。このような状態が、「多くの企業で総会前開示ができるのではないか」という国会での与党議員からの質問(注2)、そして先述した大臣の要請に繋がったといえる。そして2025年6月は総会当日、或いは1日後に有報を開示する企業は大幅に減少し、有報の総会前開示が進展した(注3)。

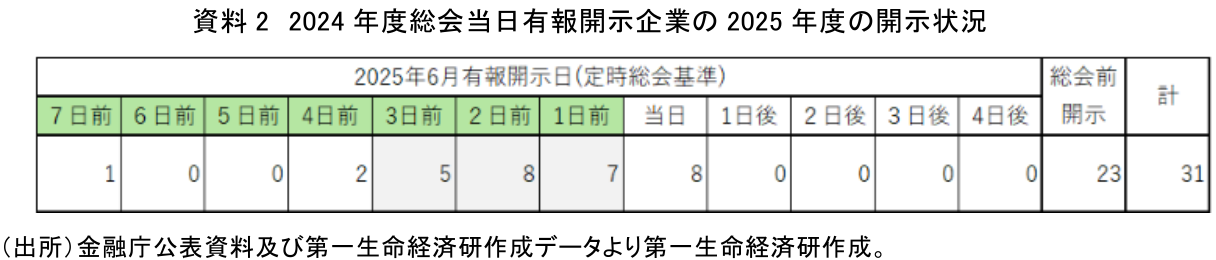

ここで、2024年6月に定時株主総会当日に有報を開示していた31社が2025年6月にどの程度総会前に有報開示を行ったかを確認したのが資料2である。

2025年6月では23社(74%)が総会前に有報を開示し、その内20社(65%)が総会の1~3日前での開示であった。

今年度有報開示を総会前に行ったほとんどの企業で開示日は総会前の数日前に止まっている。ほとんどの企業において有報の総会前開示をそもそも目指している3週間以上前に行うには、まだほど遠い状況であることがうかがえる。

3. 有報の総会前開示が進んだのは、有報発行日が若干早くなったから

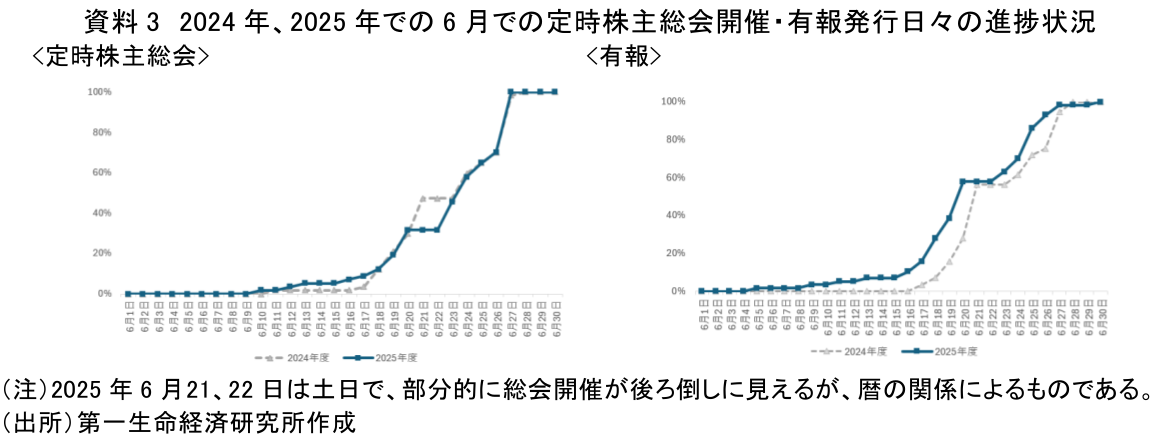

有報の総会前開示を行うには論理的には有報開示日を早める、若しくは総会開催日を遅らせるという2つの手段がある。しかし、企業はこれまで、定時総会開催日を株主総会集中日(注4)より早める努力を行ってきており(河谷2022)、総会開催を遅らせる選択をすることは難しいと思われる。ここで、今回対象の57社について2024年と2025年の総会開催と有報発行の6月での日単位での進捗状況を確認した(資料3)。

総会の開催の後ろ倒しは確認できないが、有報開示はわずかではあるが前倒しで行われていることが確認できる。総会前有報開示の進展は、企業が厳しい実務日程の中で、有報開示日をなんとか前倒ししたことでなされたといえる。

4. 企業の実務的状況も勘案し、サステナ情報開示と整合的で実のある開示制度の確立を

時価総額3兆円の企業の有報の定時株主総会前開示は2025年度で一定程度進んだとはいえる。ただし、これまでみたようにその前倒し幅は限定的で、本来目指されている投資家が議決権行使で参考とできる3~4週間前の開示は、今の株主総会及び開示についての制度・運用を前提とすれば現実的には難しいこともうかがえる。

一般社団法人日本経済団体連合会(以下「経団連」)は、この件について会員企業にアンケートを行い、2025年7月15日に「『有価証券報告書の株主総会前開示』アンケート結果」として公表した(注5)。その中では、大臣要請への戸惑い、開示実務の困難さを訴えるとともに総会前開示への対応の要否の判断は投資家のニーズ次第という意見も出ている。有報の総会前開示には実務的な壁と投資家の実際のニーズの有無という理論上の問題が存在することが垣間見える。なにより、筆者が問題と感じるのは、金融庁・金融審議会で検討されている有報でのサステナビリティ情報開示の制度化との整合性である。

現在、金融審議会ではサステナビリティ情報の開示やこれに対する保証のあり方について検討が行われているが、2025年7月17日に公表された「金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ中間論点整理」(以下「中間論点整理」)では、プライム市場上場企業で、時価総額の大きな企業から順次、SSBJ基準に準拠した有報の作成が義務付けられることとなった。本稿で対象としている時価総額3兆円以上企業では、2027年3月期からとされ、翌年度からはサステナビリティ開示についての保証制度も導入されることとなった(注6)。そして、このスケジュールとともに、有報の開示期限を延長することも今後の検討課題とされ、これも本年中に結論を出すとされている(注7)。しかし、経団連の上述アンケートではこのような有報のサステナビリティ情報開示と、総会前開示のスケジュール維持は現実的でないとする企業が4割強存在するのが実状である。

当局は、SSBJ基準に準拠したサステナビリティ情報開示と実効的な有報の総会前開示という相反するともいえる2点をともに推進しなければならないという難題に直面している。折しも、法務省の会社法制(株式・株主総会等関係)部会では株主総会のあり方についても審議されることとなっている。株主総会・開示の制度全体として、部分最適に陥いることなく、最も効果的な施策が省庁横断的に検討され、広いステークホルダーにとって整合的で実のある制度整備が確立されることを望みたい。

【注釈】

-

2025年3月28日の大臣の要請では、本来は株主総会の3週間前に有報開示が行われるのが望ましく、官民の関係者が連携し、企業負担の合理的な軽減策を含め、課題の洗い出しや対応策の検討を行っているとしつつも、2025年度から、まずは有報を総会の前日ないし数日前に提出することの検討を求め、総会前開示を行わなかった場合は今後の予定等について調査するとしている。

-

2025年2月17日の第217回国会(常会)衆議院予算委員会第一分科会にて、自民党塩崎彰久議員からこの旨の質問がされた。

-

日本経済新聞2025年7月9日の報道では、プライム市場全体で有報を総会前開示した企業の割合は70%ということであり、時価総額3兆円以上での企業の割合はそれよりも高くなっている。

-

株主総会集中日とは、6月最後の平日の前の平日(その日が月曜日である場合はその前の金曜日)である。

-

回答社は260社。内東証プライム市場が218社、東証スタンダード市場が29社、東証グロース市場が6社、名証メイン市場が1社、非上場が6社。

-

SSBJ基準、及び中間論点整理で示されたSSBJ基準に則った開示スケジュール、制度の概要については(加藤2025)を参照されたい。

-

有報の発行は、金融商品取引法第24条第1項で、各事業年度経過後3か月以内とされている。中間論点整理ではこれを4か月以内とする案が示されている。なお、論点整理の脚注において、「有価証券報告書の提出期限の延長と株主総会前の有価証券報告書の開示要請との関係について言及する意見もあった」旨の記載がある。

【参考文献】

-

河谷・第一生命経済研究所(2022) 「6月定時株主総会日の動向~集中開催の状況と今後の更なる分散化について~」

-

河谷・第一生命経済研究所(2023)「【1分解説】株主総会集中日とは?」

-

金融審議会(2025)「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ中間論点整理」

-

加藤・第一生命経済研究所(2025)「サステナビリティ情報法定開示の段階適用の背景にはリソース不足も~GX推進スキル標準(GXSS‐P)などを活用したGX人材の「育成」が必要~」

-

経団連(2025)「有価証券報告書の株主総会前開示』アンケート結果

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場