- HOME

- レポート一覧

- ビジネス環境レポート

- 我が国の法人税率は低いのか?

- 要旨

-

-

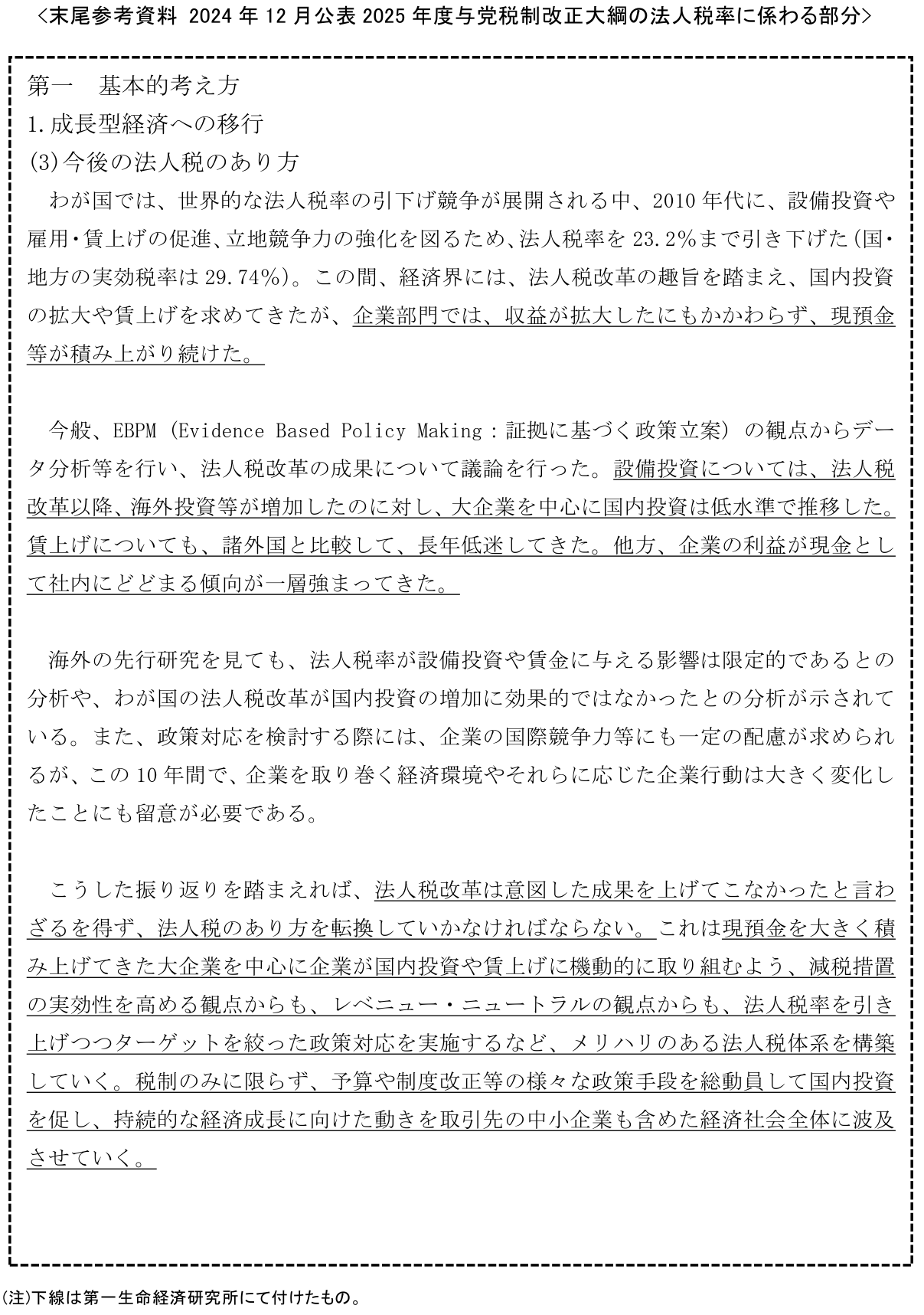

2024年12月に公表された2025年度与党税制改正大綱では、前年の大綱に引き続き安倍政権下での成長志向の法人税制改革に否定的な評価がされ、法人税率の引き上げが示唆された。本稿では2024年度、2025年度の両大綱の指摘を踏まえつつ、税収、企業等の状況を確認し、法人税率のあり方について考察する。

-

法人税は企業の所得に課せられる国税である。会計上の税引き前利益に税務調整と呼ばれる加算・減算を行い、課税所得を計算し、所定の法人税率を掛けたものに、税額控除を行ったものが法人税額となる。

-

安倍政権下での法人税制改革は、法人税率等を引き下げ、前向きな投資や積極的な賃上げを促すことを目的としていた。一方、課税ベースを拡大し、税収中立のスタンスで実施されたといえる。

-

近年、法人税収は拡大傾向にあるが、法人所得の伸びに比べて法人税収の伸びは緩やかであり、法人税の税収力が低下しているようにみえる。しかし、地方法人税、法人事業税、法人住民税などを含めた企業の税負担額全体を考慮すると、税収力が低下しているとはいえない。

-

企業の国内投資は伸び悩んでおり、特に大企業は海外進出に積極的である。しかし、これは法人税の問題というより、国内事業環境の課題に起因していると考えられる。なお、大企業も国内設備投資を中小企業と同程度拡大させている。

-

内部留保の増大は企業活動の成果であり、正常な現象といえる。大企業では内部留保はM&A、海外投資に回っている状況である。一方、中小企業では現預金の増加が顕著で、これは国内事業環境の厳しさが原因だと考えられる。

-

2025年度与党税制改正大綱にも記載されているとおり、我が国では総合的な政策ミックスが必要である。長年の経済低迷から脱却しつつある今、企業の国内投資を活性化させ、税収全体が伸びる方向を目指すべきと考える。

-

今後、必要な政策遂行のための財源確保が求められることから、法人税だけが優遇されるべきではない。但し、法人税率の水準設定には、客観的なデータに基づいた適切な判断が必要だ。最適解に近い結論が得られる議論に期待したい。

-

- 目次

1.はじめに

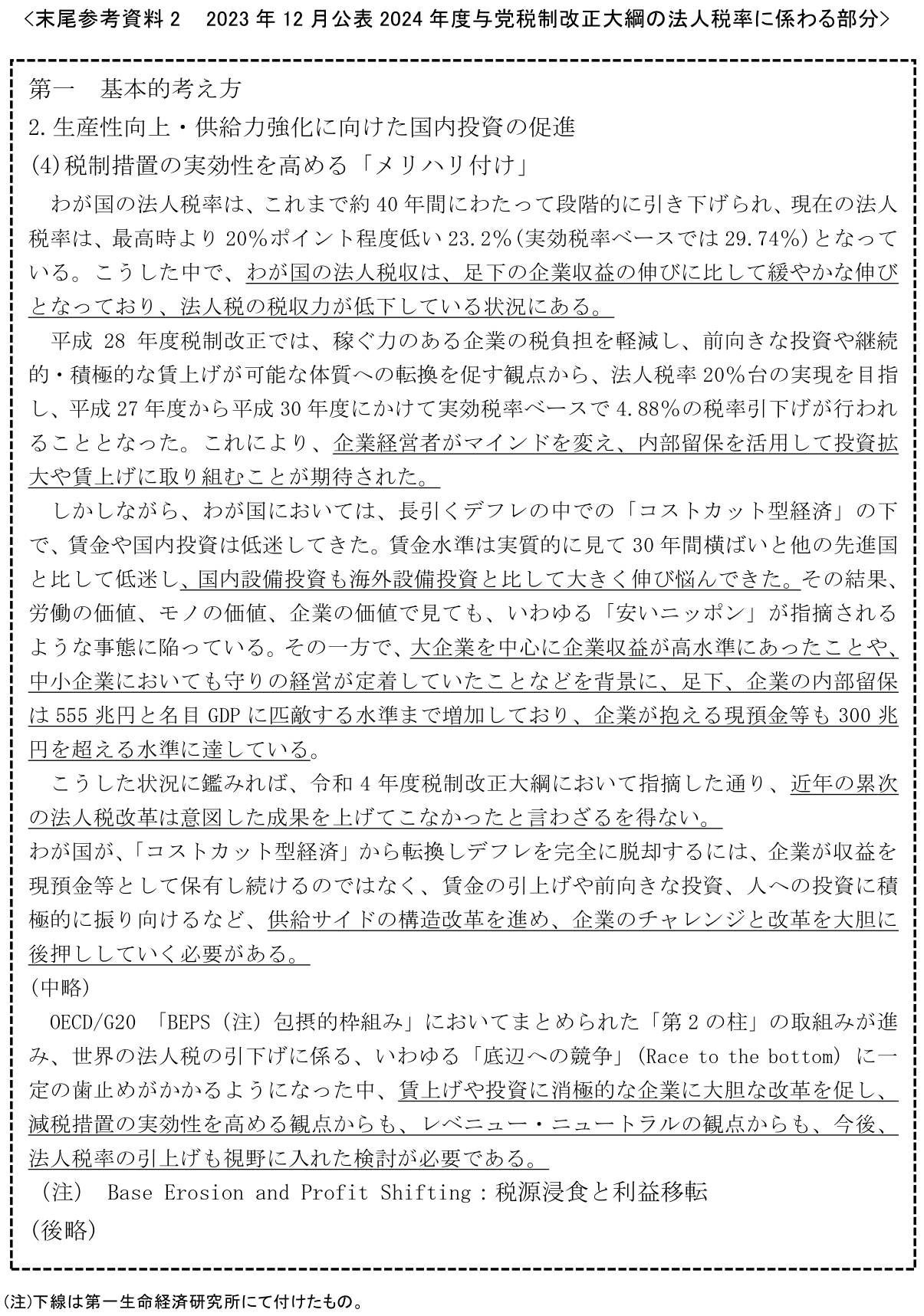

2023年12月に公表された2024年度与党税制改正大綱において2015年および2016年に安倍政権下での「成長志向の法人税改革」の成果に対し否定的な見解が示され、法人税率の引き上げの検討について言及があった。そして、今般発表された2025年度の大綱では、より強く税率引き上げを示唆する記述がされた。我が国において避けて通れない諸課題に対する政策遂行の上では財源の確保は必要不可欠な状況でもある。法人税は、その財源として従来になく注目を集める状況にある。

本稿では、法人税率のあり方について、2024年度、2025年度の両大綱が指摘する問題点に即して、実際の税収や、企業の状況を確認し、あるべき法人税率のあり方について考察する。

2.法人税とは

法人税は、法人の企業活動により得られる所得に課せられる国税である。法人は企業活動により収益を計上し、そこから原材料費、人件費等の費用を引いたものが会計上の税引き前利益となる。この利益に対し、税務調整と呼ばれる加算・減算が加えられる。即ち、減税要因として、会計上は費用とならないものを税務上損金としたり(損金算入)、会計上は収益となるものを税務上は益金としなかったり(益金不算入)する。また増税要因として、会計上は収益と扱わないものを税務上益金としたり(益金算入)、費用となるものを税務上は損金としなかったり(損金不算入)する。こうして課税所得が算出される。この課税所得に対して所定の法人税率(注1)を掛け、別途の減税要因である税額控除が行われることにより法人税額が算出される(資料1)。

法人税はこのようなプロセスで計算されるため、企業活動の結果生じる会計上の利益と法人税率だけでは税額が定まらない。増税要因・減税要因の如何によって税額は異なることになる。税務調整の具体的内容については、毎年末に策定されてきた与党・政府の税制改正大綱を踏まえ、租税特別措置法を中心とした諸法律の改正により、経済社会や産業政策的な観点から変更が行われる。毎年取られるさまざまな措置により、法人税額の決まり方は複雑なものとなっている。

また、法人に掛かる税には法人税の他に、地方法人税、法人住民税、法人事業税などがある。これらの税も勘案し、企業の実質的な税負担を示すものとして法人実効税率がある(注2)。そして、これらの税では課税所得の他、資本金(資本金・資本剰余金)、企業が生み出す付加価値(注3)等も税金を計算するための基礎となる。この税額の基礎となるものを「課税ベース」と呼ぶ。

3.法人税についてのこれまでの動向~安倍政権での法人税改革

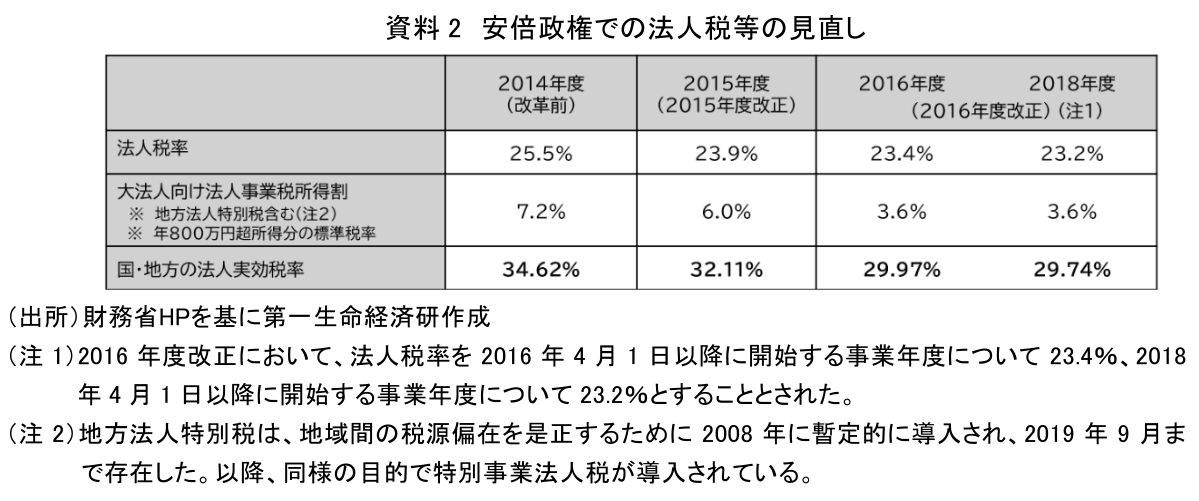

日本の法人税について直近見直しがなされたのは、安倍政権における2015年と2016年の法人税率等の見直しである。これは「稼ぐ力」のある企業の税負担を軽減し、前向きな投資や積極的な賃上げが可能な体質への転換を企業に促すことを目的に実施された。これらの改正においては法人実効税率を30%以下の水準とすることを目標に法人税率等の引き下げが行われた。法人税率は2015年度、2016年度、2017年度と引き下げられ、法人実効税率は目標とする30%を下回る水準となった(資料2)。

但し、この税制改正では課税ベースの拡大という税収の増大措置も同時に取られ、その内容は資料3の通りである。安倍政権の税制改革は、このように法人税率等の引き下げという法人にかかる税収を減少させる措置と、課税ベースの拡大という税収を増加させる措置が同時に取られ、その税収に与える増減効果はほぼ同額となるものであった。税収中立のスタンスで実施されたといえる(資料4)。

4.法人税などの税収の推移

平成以降の我が国の一般会計税収と所得税、消費税、法人税の基幹三税の動きを示したものが資料5である。リーマンショックの影響で、法人税・所得税ともに2009年に落ち込み、税収全体で40兆円を割った。その後、2度の消費税率の引き上げ(2014年4月、2019年10月)が行われ、コロナ禍があったものの、税収は拡大基調であり、2023年度は72.1兆円と2020年度以降連続してバブル以降最高水準を更新している。法人税の増加は円安局面下での輸出産業の業績好調、消費税・所得税の拡大も足元の物価高傾向や、所得増大によるものと考えられる(注4)。

また税収がバブル後最高水準を更新しているここ4年の所得税、消費税、法人税の基幹3税の中では法人税収の伸びが最も大きくなっている(資料6)。

5.2024年度、2025年度与党税制改正大綱の内容

前章でみたように安倍政権の法人税改革は税収中立のスタンスでなされたものの、実際の法人税収は拡大傾向にある。一方、この法人税のあり方について、2024年度、2025年度の与党税制改正大綱において冒頭部分の「基本的な考え方」の中で安倍政権の税制改革の効果に疑問が呈され、法人税率の引き上げの検討について言及があった(末尾参考資料1及び2参照)。この両大綱で指摘された具体的問題点・課題をまとめると、以下の通りといえる。

① 法人税収の伸びは法人所得の伸びより緩やかで、法人税の税収力が低下している。

② 企業、特に大企業での国内設備投資が海外設備投資と比して伸び悩んでいる。

③ 大企業を中心に企業収益が高水準である一方、中小企業では守りの経営が定着している。その結果、企業の内部留保の増大傾向が強まり、企業の利益が現預金として社内にとどまる傾向が一層強まった。

④ 大企業を中心に国内投資や賃上げに機動的に取り組むよう、税制のみならず予算や制度改正等の政策手段を総動員するメリハリある法人税体系の構築が必要。

以下の章では、主として①、②、③の観点について状況を確認していくこととする。

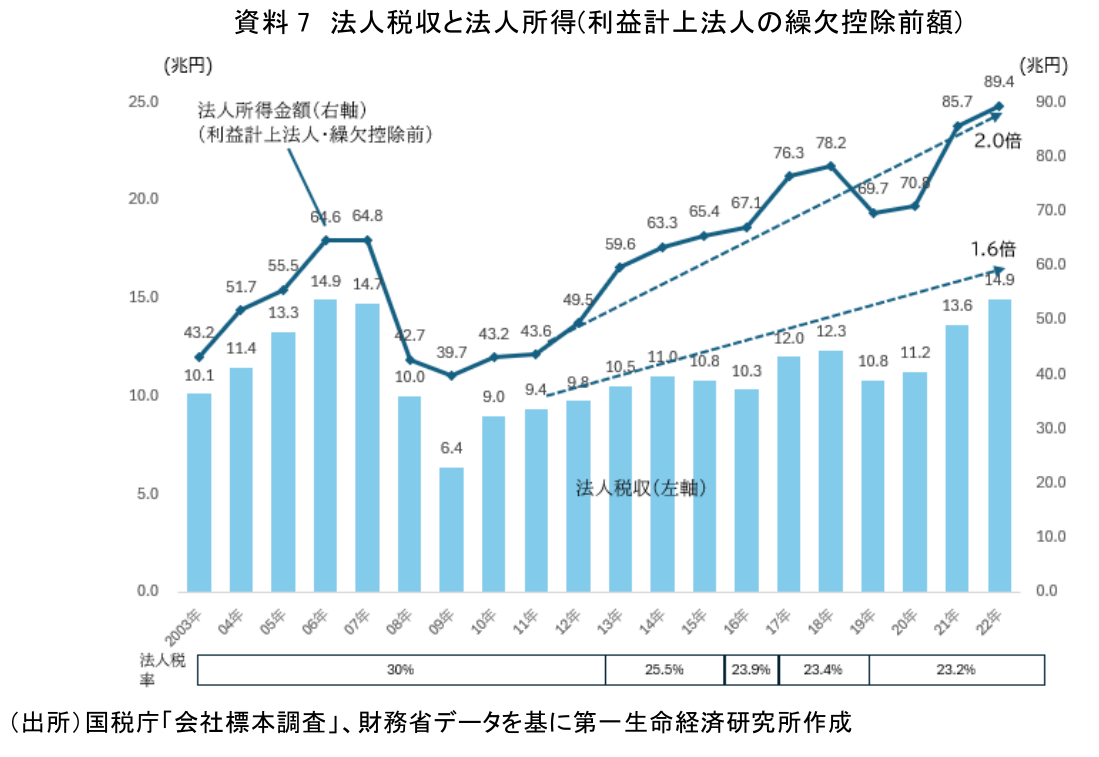

6.法人税収と法人所得の動向

資料7では、法人税収と法人所得(利益計上法人の繰越欠損控除前額)、および法人税率の推移を示している。

法人税率の引き下げ前の2011年度から2022年度にかけての法人所得の伸びは2倍程度であるのに対して、法人税収の伸びは1.6倍程度である。この状況からは、与党税制改正大綱の指摘する通り、法人税収の伸び率は法人所得の伸び率より緩やかであるといえる。しかし、企業が負担する税は、法人税だけでなく、地方法人税、法人事業税、法人住民税もある。これらの税を含め、実際に企業が負担する税負担額の法人の利益(利益計上法人の税引前当期利益)に対する負担率の推移を確認すると、2014年度からみても、企業の税負担率の大きな減少は確認できない(資料8)。

また資料8に併せて示している通り、法人税1%当たりの法人税収も増加傾向にあることからも、法人税の税収力が低下しているとは必ずしもいえないだろう。

7.企業の国内外投資について

まず、財務省が作成している法人企業統計調査の時系列データで、企業の国内外への投資状況を確認してみる。

全産業(金融・保険業除く)での2003年以降の保有資産割合の変化をみると(資料9)、投資その他資産の割合が継続的に増大している。

投資その他資産とは固定資産の中で、有形固定資産、無形固定資産以外の資産であり、短期的な売買目的ではない投資有価証券、関係会社株式、出資金、長期貸付金などが該当する。これらの資産割合が増加していることは、企業がM&Aや海外設備投資を活性化させていることを示唆している。資料9の右側の実額の推移をみても、投資その他の資産の増額は他の資産より顕著である。安倍政権での法人税改革の前年度である2014年度と比較すると、資産全体は1,570兆円から2,200兆円と1.4倍となる中で、投資その他資産は392兆円から653兆円へとプラス261兆円、1.66倍に拡大している。

一方、国内での設備投資などの結果は、土地、建設仮勘定、その他有形固定資産の増加に繋がることになり、これらが有形固定資産となる。有形固定資産は、2014年度から2023年度にかけてプラス77兆円、1.17倍の拡大に止まり、割合は減少傾向である。

このようなデータからは2024年度、2025年度の与党税制改正大綱が指摘しているとおり、企業が国内設備投資より海外設備投資に積極的であったことがうかがえる。

そして、このような傾向は資本金10億円以上の大企業の方が、資本金1億円未満の中小企業より顕著といえる(資料10)。

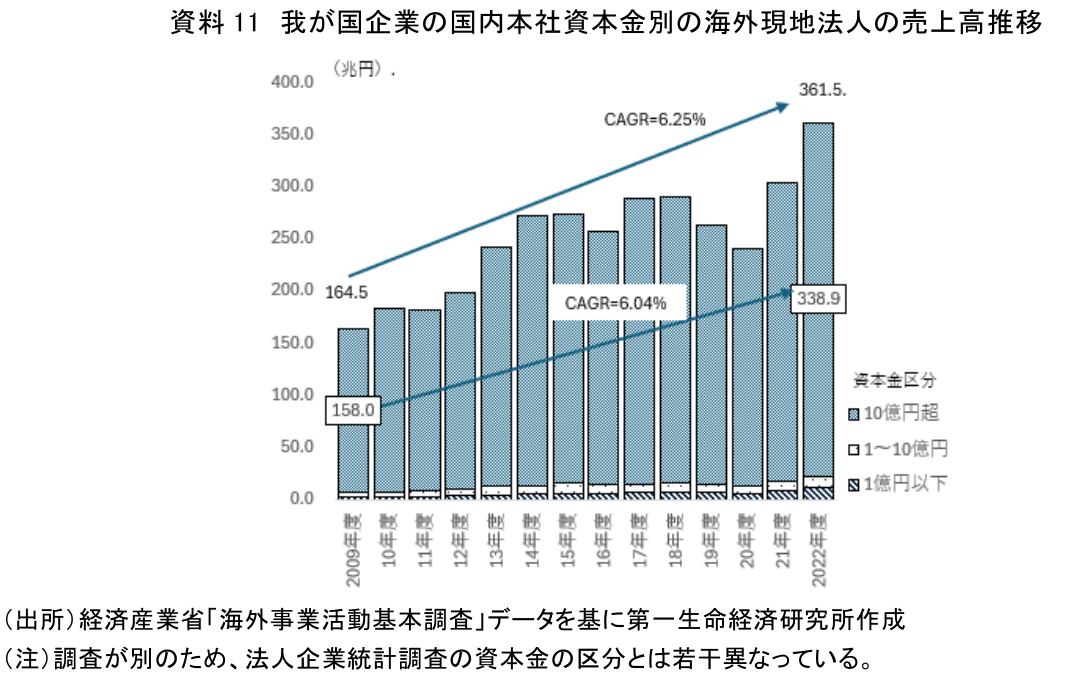

佐久間(2024)も論じているように、我が国企業は成長を求めて海外進出を拡大させてきた。我が国企業の国内本社資本金別の海外現地法人の売上高推移をみると(資料11)、2009年度から2022年度までの国内全企業の海外現地法人の同期間での売上高の年平均成長率(CAGR: Compound Annual Growth Rate)は6.25%となっている。その中で資本金10億円超企業の大企業は、同期間で売上高のCAGRは6.04%に留まるものの、売上高増加額は180.8兆円と増加額全体197.1兆円の90%以上にあたる。この間の我が国企業の海外進出は、大企業がけん引してきたといえる。

このような企業の活発な海外進出は、日本社会において人口減少が進み市場が縮小してしまうことが予想される中では当然の企業行動といえる。逆に、国内での事業の成長性、収益性が高まると見込まれる状況となれば、おのずと企業は国内設備投資の比重を高めていくだろう。国内設備投資の低迷は法人税の問題というより、我が国の社会経済の根本的課題に起因しているものと考えるべきであろう。

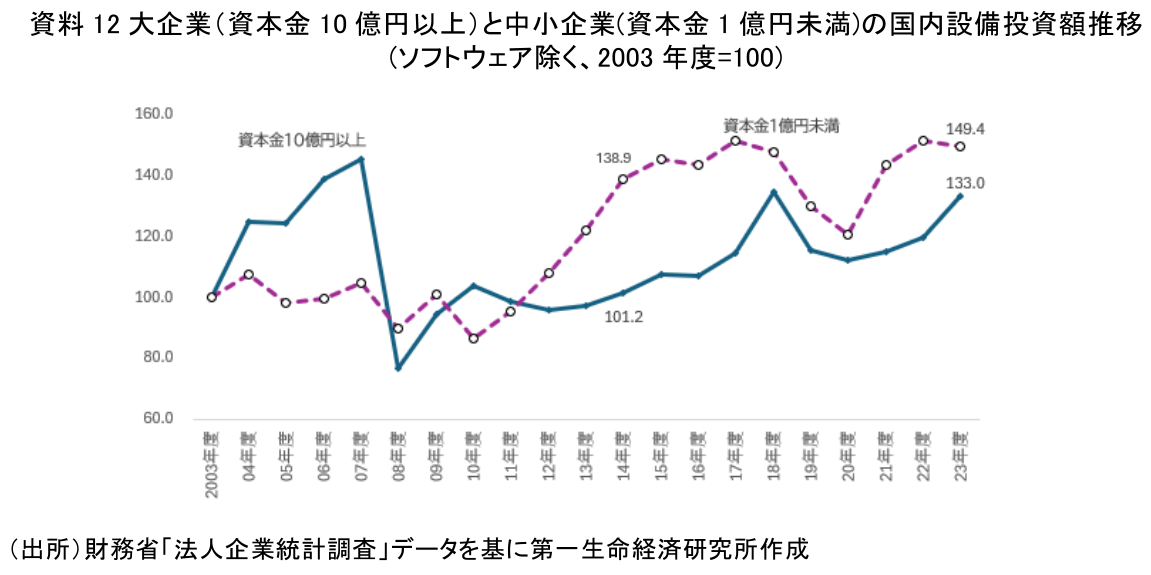

なお、大企業が特に足元で国内設備投資を停滞させているわけではない。資料12の通り、資本金10億円以上の大企業と1億円未満の中小企業の国内投資の伸びは、法人企業統計調査で資本金1億円未満企業のデータが取れる2003年度を100とすると、大きな違いはなく、2014年度を基準とすると大企業の伸びの方が高い(注5)。

大企業は国内設備投資額を伸ばしつつ、それ以上に成長を求めて海外展開を活発に行っていると捉えるのが妥当であろう。

8.内部留保の増大について

法人税率の引き上げについて論じられる際に、よく問題視されるのが企業の内部留保の増大である。二重課税となるにもかかわらず、内部留保課税も必要と唱える論者もいる。しかし、内部留保というものは個々の企業の企業活動によって積みあがった損益の累計であり、赤字にならない限り減少するものではなく、むしろ増大していくのが正常ともいえる。

全産業ベースでみて内部留保は、この20年間で順調に積みあがり、直近で全資産の27%程度を占めている(資料13)。この額は2023年度で600兆円規模とGDPと同規模に達している。しかし、内部留保は企業の中にただ眠っているだけのものではない。企業のBS上資本の部に計上されつつ、基本的には収益獲得に向けて投資に回り、結果として資産の増大に繋がることになる。

安倍政権の法人税改革実施の前年度の2014年度から2023年度にかけて内部留保は354兆円から601兆円へと247兆円増加した。しかし前章の前掲資料9で確認したように企業はこの間、投資その他資産を増加させており、その増加額は261兆円に上る。内部留保の増加は投資その他資産の増加に振り向けられてきたともいえ、企業は内部留保をM&Aや海外投資に振り向けるといった形で成長に向けた行動をとってきたといえる。

同じく前掲資料9をみると、現預金となっている資産も2023年度で総資産の14%弱になっており、金額としては300兆円に上る。しかし、増加率はさほど大きいものではない。更に前掲資料10を振り返ると、現預金の増加は資本金1億円未満の中小企業でより顕著といえる。中小企業では、国内事業環境が厳しいこともあり、経営が守りになりがちとなり、本来投資に回すべき内部留保が現預金となる傾向が強いことがうかがえる。但し、このような状況についても、やはり本質的な課題は法人税にあるというより、国内の事業環境の問題であるといえるだろう。

9.最後に~あるべき法人税のあり方の検討に対する期待~

5章で大綱の挙げた問題として挙げた4つめの事項には誰も異論はないだろう。両大綱で示されている諸問題点は低迷する国内事業環境という根本的問題に根差すもので、2025年度大綱に記載されているように様々な有効な政策を総動員することが必要だ。我が国は失われた30年の間、デフレが続き、賃金も上がらず、GDPの6割を占める個人消費も低調で、経済の低迷が続いた。社会は超少子高齢化が進み、将来不安も大きい。結果として国内での事業の成長性・収益性は見込みづらく、体力のある大企業を中心に海外事業での収益獲得に注力されてきた。人口減少が続く我が国で、DX、GX等を推進し、一人当たり生産性を飛躍的に向上させ、いかにして国内事業の成長性・収益性の向上が見込まれる環境を創り出すかは、官民の総力が問われている喫緊の大課題だろう。

一方、我が国でも足元、ようやくデフレからの脱却の兆しが見え、賃金も上昇に転じている。また、地政学的リスクからサプライチェーンの国内回帰の動きも見られる。ここでしっかりと企業の国内投資を活性化させ、その中で税収全体を伸ばすという方向を目指すべきではないだろうか。法人税収と所得税収の間には相関が認められ(注4)、法人税収が自然と伸びるような局面では所得税も伸び、消費税を含めた税収全体の伸びが期待できる。逆にいたずらに法人税率だけを上げても全体の税収が上がらない可能性もある。

無論、我が国が置かれている現在の環境下において、必要不可欠な諸政策の遂行のためには、法人税だけが優遇されることもありえないだろう。今般公表された与党税制改革大綱で所得税増税に先行して2026年4月1日以後に開始する事業年度から法人税額に対し4%の防衛特別法人税が課すことが示されたこともやむを得ない面があると考える。但し、これにより我が国の法人実効税率は再度30%を超え、国際的にも非常に高い水準になることには留意すべきと考える(注6)。

あるべき税率を含む法人税のあり方の議論には、客観的なEBPM (Evidence Based Policy Making)に基づいた、適切な判断が必要だ。今後の法人税率のあり方の議論の中で、様々な観点からの検討の下、より最適解に近い結論が得られることを期待したい。

【注釈】

-

法人税については、現在、資本金1億円以下で所定の条件を満たす中小企業には年間所得800万円以下の部分について軽減税率が適用される。

-

法人税は、課税所得にかかる。その他の地方法人税や、住民税は法人税額に対して所定の税率でかかり、事業税は損金算入される。したがって、実効税率の算出は各税率を単純に合計するのではなく、下記の算式から計算する。

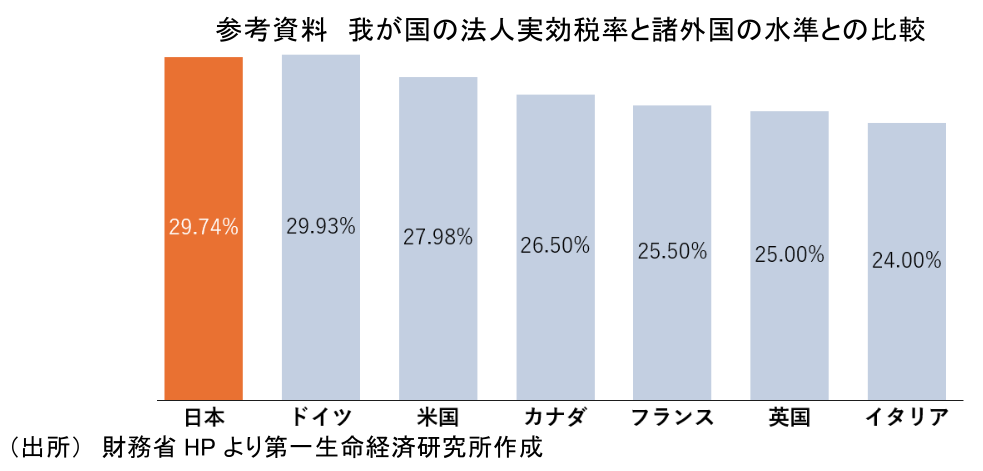

法人実効税率は、企業にかかる税負担率を国際比較する際にも使用される。我が国の法人実効税率は、安倍政権での引き下げはあったものの、諸外国と比べると低い水準とはいえない。(下記参考資料参照)

-

資本金(資本金・資本剰余金)や企業が生み出す付加価値、事業所数といった課税ベースに対する税は外形標準課税と呼ばれる。

-

なお、所得税収と法人税収の間の相関をみると、リーマンショックの2009年以降の14年間では0.91という強い相関が認められる。1989年以降34年という長期でみても0.72という一定の相関が認められる。

-

資料12のようなグラフの作成では、いつをスタートするかによって大きく伸び率は変わってくることに留意が必要。このグラフでは法人企業統計で資本金1億円未満のデータが取れる2003年をスタートとしているが、例えば資本金10億以上の大企業の整備投資額が高かった2007年を100とすると、大企業での設備投資額が伸び悩んでいるようなグラフとなる。

-

法人税額に対し4%の防衛特別法人税を課すことにより、我が国の法人実効税率は、30.64%となり、OECD加盟の38か国の中でもコロンビア(35.0%)、ポルトガル(31.5%)に次ぎ3番目に高い国となる。

【参考文献】

-

自由民主党・公明党(2024年12月)「令和7年度税制改正大綱」

-

自由民主党・公明党(2023年12月)「令和6年度税制改正大綱」

-

佐久間啓(2024年9月)「企業の海外事業活動はピークを迎え、国内回帰が進むのか~そこに市場と需要がなければ企業は動きにくい~」

-

経団連(2024年10月)「令和7年度税制改正に関する提言」

-

河谷善夫(2024年12月) 【1分解説】「法人実効税率とは?」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場